Госпошлина – это сбор, что должны заплатить лица, которые обращаются в специализированные органы. Перечень лиц, которыми должна вносится госпошлина, а также организаций, что имеют право её требовать, указаны в статье 333.17 текущего Кодекса. Например, госпошлину могут взимать некоторые органы местного самоуправления и даже должностные лица. При условии, что им эти права дали специализированные акты. Хотя, например, консульские органы РФ не могут брать оплату за свои услуги.

Плательщики государственной пошлины — кто они?

Существуют разные виды госпошлины, которую должны вносить определенные лица. Но прежде чем разбирать каждый вид, не помешает рассмотреть, кто именно может вносить пошлину:

- Организации;

- Физические лица.

Существует несколько оговорок на тему того, при каких обстоятельствах госпошлину могут вносить юридические лица. Чтобы получить рассматриваемое право, они должны соблюдать следующие условия:

- Выполнять действие, что предусмотрено законодательством.

- Быть ответчиком в судебном разбирательстве. Решение принято в пользу истца, который в таком случае освобождается от необходимости платить взнос.

Теперь можно рассматривать наиболее распространенные виды госпошлин.

16.1. Транспортный налог

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта РФ, на территории которого он введен законом соответствующего субъекта РФ.

Транспортный налог с 1 января 2003 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 28 «Транспортный налог») и законами субъектов РФ о налоге.

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения транспортным налогом.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования гл. 28 НК, налогоплательщиком является лицо, указанное в такой доверенности.

Объектом налогообложения признаются зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Перечень транспортных средств, не являющихся объектом налогообложения транспортным налогом, установлен в п. 2 ст. 358 НК.

Налоговая база определяется в зависимости от типа транспортного средства (табл. 16.1).

Таблица 16. 1.

Особенности определения налоговой базы по транспортному налогу.

Налоговым периодом признается календарный год.

Налоговые ставки устанавливаются законами субъектов РФ в размерах, указанных в ст. 361 НК. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз.

Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления налога. Сумма налога, если иное не предусмотрено НК, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налогоплательщики-организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками – физическими лицами, рассчитывается налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Порядок, сроки уплаты налога и налоговая отчетность. Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

18.2. Упрощенная система налогообложения

Упрощенная система налогообложения организаций и индивидуальных предпринимателей в соответствии с положениями гл. 26.2 НК предполагает уплату ЕНВД, исчисляемого по результатам хозяйственной деятельности за налоговый период, и применяется наряду с общей системой налогообложения (общим режимом налогообложения), предусмотренной законодательством РФ о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно.

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности уплаты НДФЛ (в отношении доходов, полученных от осуществления предпринимательской деятельности), налога на имущество (в отношении имущества, используемого для осуществления предпринимательской деятельности) и ЕСН (с доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц).

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС, за исключением налога на добавленную стоимость:

– подлежащего уплате при ввозе товаров на таможенную территорию РФ;

– уплачиваемого в соответствии при осуществлении операций в соответствии с договором простого товарищества (договором о совместной деятельности) или договором доверительного управления имуществом на территории РФ.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Иные налоги уплачиваются ими в соответствии с общим режимом налогообложения.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налоговая ставка устанавливается в размере:

– 6 % – если объектом налогообложения являются доходы;

– 15 % – если объектом налогообложения являются доходы, уменьшенные на величину расходов.

Изменения 2022 года

1 января 2022 г. в соответствии с Федеральным законом от 23.11.2020 № 374-ФЗ вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

- за госрегистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования — 1000 руб.;

- за внесение данных о юрлице в реестр операторов финансовых платформ — в размере 35 000 руб.;

- за предоставление лицензии на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9,5 млн руб.

В части предоставления льгот по уплате госпошлины введены два новых основания от обязанности по уплате госпошлины:

- в целях стимулирования правообладателей объектов недвижимости к регистрации прав, возникших до вступления в силу ФЗ РФ от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», предусматривается их освобождение от уплаты государственной пошлины при обращении за совершением юридически значимых действий, связанных с государственной регистрацией ранее возникших прав;

- в целях снижения финансовой нагрузки на граждан, пострадавших в результате ЧС, предусматривается освобождение от уплаты госпошлины за госрегистрацию права собственности на жилые помещения или доли в них, приобретенные физическими лицами в связи с реализацией мер социальной поддержки взамен жилых помещений, утраченных ими вследствие ЧС.

За что уплачивается госпошлина

Государственная пошлина уплачивается за совершение государственными органами юридически значимых действий в отношении гражданина или организации, которые за их совершением обратились.

Юридически значимые действия, для производства которых требуется заплатить пошлину, перечислены в Налоговом кодексе.

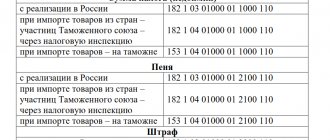

В ст. 333.17-333.33 НК РФ указано, за что платят госпошлину:

- при обращении в суды — как арбитражные, так и общей юрисдикции, к мировым судьям;

- при обращении в Конституционный суд РФ и конституционные (уставные) суды субъектов РФ;

- при обращении к нотариусу за совершением нотариальных действий (например, составлением доверенности);

- за государственную регистрацию актов гражданского состояния (регистрация браков, рождений, смертей, разводов и пр.);

- при получении паспортов граждан России и загранпаспортов;

- при приобретении гражданства России;

- за государственную регистрацию программы для ЭВМ, базы данных;

- за госрегистрацию лекарственных препаратов;

- за госрегистрацию юридических лиц, политических партий, СМИ, выпусков ценных бумаг, прав собственности, транспортных средств;

- за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях компаний;

- за право вывоза культурных ценностей;

- за выдачу разрешений на вывоз с территории России, на ввоз на ее территорию видов животных и растений, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения;

- другие юридически значимые действия, какие операции подлежат обложению государственной пошлиной, указаны в НК РФ.

Особенность уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.20, 333.22, 333.25, 333.27, 333.29, 333.32 и 333.34 НК РФ.

Налоги, сборы и пошлины

В соответствии с п.1 ст.333.1 НК РФ плательщиками сбора за пользование объектами животного мира и за пользование объектами водных биологических ресурсов являются: а) организации; б) физические лица, зарегистрированные в качестве индивидуальных предпринимателей; в) физические лица, не являющиеся индивидуальными предпринимателями. Для того чтобы перечисленные лица стали плательщиками сборов, необходимо выполнение определенных условий. Во-первых, организация или физическое лицо должно иметь лицензию (разрешение) на пользование объектами животного мира или объектами водных биологических ресурсов. Согласно ст.33 и ст.37 ФЗ «О животном мире» объекты животного мира предоставляются юридическим лицам и индивидуальным предпринимателям в долгосрочное пользование на основании долгосрочной лицензии, гражданам — в краткосрочное пользование на основании именных разовых лицензий. Вторым критерием для определения плательщиков сбора за пользование объектами водных биоресурсов является территория. Пользование объектами водных биоресурсов должно происходить во внутренних водах, в территориальном море, на континентальном шельфе РФ и в исключительной экономической зоне РФ, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген.

Рекомендуем прочесть: Купить Заполненную Обменную Карту Краснодар

Налоговая декларация представляется в налоговый орган не позднее 20 числа месяца, следующего за окончанием налогового периода. В случае если в декларации отражаются операции, облагаемые по ставке 0%, налогоплательщик обязан приложить к налоговой декларации документы, обосновывающие ее применение, в соответствии со ст.165 НК РФ.

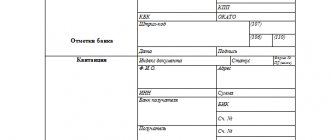

Платежное поручение на уплату государственной пошлины: образец

Понятно, что в случае формирования нового платёжного поручения в хронологии появится необработанная платёжка, но эта ситуация не влечёт за собой каких-либо карательных мер и легко объясняется истечением срока действия документа.

- при обращении в органы судебной инстанции для предоставления запроса, ходатайства, заявления, искового заявления, административного искового заявления, жалобы;

- при обращении за совершением нотариальных действий;

- при обращении за выдачей документов (их дубликатов);

- при обращении за проставлением апостиля.

27 Июл 2022 jurist7sib 150

Поделитесь записью

- Похожие записи

- Почему При Подаче Заявки В Артек Не Высвечиваются Все Смены

- Какая Сумма Предоставляется В 2022г Почётным Донорам В Новосибирской Области ?

- Судебная Практика По Долгам Жкх Несовершеннолетнего

- Какая Зарплата У Воспитателя В Детском Саду 2022 В Москве

Повышение оригинальности

Предлагаем нашим посетителям воспользоваться бесплатным программным обеспечением «StudentHelp» , которое позволит вам всего за несколько минут, выполнить повышение оригинальности любого файла в формате MS Word. После такого повышения оригинальности, ваша работа легко пройдете проверку в системах антиплагиат вуз, antiplagiat.ru, РУКОНТЕКСТ, etxt.ru. Программа «StudentHelp» работает по уникальной технологии так, что на внешний вид, файл с повышенной оригинальностью не отличается от исходного.

Таким образом, по имеющимся данным можно сделать вывод о том, сумма налогового дохода, получаемого государством от государственных пошлин очень незначительна, в силу чего необходимо решать вопрос о повышении эффективности системы государственных пошлин. По моему мнению существует два пути увеличения сумм поступлений от государственных пошлин:

- Пересмотр размеров ставок государственных пошлин – наиболее сложный и трудоемкий путь, требующий материальных затрат на расчет, оптимизацию и прогнозирование новых ставок; Сокращение числа льгот по уплате государственных пошлин – наиболее оптимальное решение, по этому пути уже пошел законодатель, отменив большую часть льгот по уплате государственных пошлин за совершение нотариальных действий, что и было закреплено во второй части Налогового Кодекса.

Квитанция об оплате госпошлины: срок действия

Как мы видим, срок действия квитанции об оплате госпошлины в большинстве случаев составляет порядка 1 календарного года. Но существует ряд ситуаций, как, например, возврат излишне оплаченной суммы государственной пошлины, при которой вернуть сделанный платеж можно в течение трех лет с момента проведения платежа.

Говоря о том, каков срок действия госпошлины по судебным делам, стоит иметь в виду, что платеж может быть засчитан в течение 1 года, но стоит подать исковое заявление не позднее 31 декабря (или в последний рабочей день) года текущего.

Рекомендуем прочесть: Обязательство Материнский Капитал От Бабушки, Дедушки