Общие сведения об УСН

Порядку применения УСН посвящена глава 26.3 НК РФ. Чтобы получить право на ее применение, необходимо соблюдение следующих условий:

- годовая выручка — не более 150 млн руб.;

- остаточная стоимость основных средств — не более 150 млн руб.;

- численность сотрудников — не более 100 человек;

- доля участия в других организациях не должна превышать 25%;

- отсутствие филиалов.

Система предполагает возможность выбора их двух баз налогообложения:

- доходы;

- доходы минус расходы.

Налогоплательщик вправе выбрать одну из них. От выбора зависит признание доходов при УСН, порядок признания затрат, а также применяемые ставки налога.

Упрощенная система налогообложения «доходы – расходы»

При формировании облагаемой базы «доходы – расходы» применяется ставка 15%. Ее могут понизить региональные власти в пределах от 5 до 15%. Или установить дифференцированную ставку для различных категорий налогоплательщиков. Например, в Санкт-Петербурге для всех налогоплательщиков, применяющих УСН «доходы – расходы», налоговая ставка составляет 7%.

Расчет налога к уплате производится следующим образом:

Особенностью применения этого типа упрощенной системы налогообложения является необходимость уплаты минимального налога. Составляет он 1% от полученных поступлений. Уплатить его необходимо, даже если компанией по результатам деятельности получен убыток.

Правила признания доходов

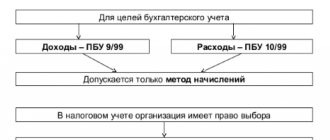

Момент признания доходов при УСН «доходы» не отличается от порядка их признания при УСН «доходы – расходы». Порядок признания доходов при УСН прописан в п. 1 ст. 346.17 НК РФ. Для упрощенной системы налогообложения применяется кассовый метод.

Дата признания доходов при УСН «доходы – расходы» — это день получения денег на банковский счет или в кассу. Если погашение задолженности или иная материальная выгода получены в виде иного имущества, работ, услуг или имущественных прав, то принят к учету он должен быть в момент их поступления.

Например, при погашении задолженности покупателя за товар взаимозачетом поступление средств должно быть учтено на дату проведения зачета встречных требований.

UrDela.ru

ч. 1. Расходы, принимаемые для целей налогообложения с учетом положений настоящей главы, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений статей 318 — 320 настоящего Кодекса.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Расходы налогоплательщика, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

ч. 2. Датой осуществления материальных расходов признается:

дата передачи в производство сырья и материалов — в части сырья и материалов, приходящихся на произведенные товары (работы, услуги); дата подписания налогоплательщиком акта приемки-передачи услуг (работ) — для услуг (работ) производственного характера.

ч. 3. Амортизация признается в качестве расхода ежемесячно исходя из суммы начисленной амортизации, рассчитываемой в соответствии с порядком, установленным статьями 259, 259.1, 259.2 и 322 настоящего Кодекса.

Расходы в виде капитальных вложений, предусмотренные пунктом 9 статьи 258 настоящего Кодекса, признаются в качестве косвенных расходов того отчетного (налогового) периода, на который в соответствии с настоящей главой приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения.

ч. 4. Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со статьей 255 настоящего Кодекса расходов на оплату труда.

ч. 5. Расходы на ремонт основных средств признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей, предусмотренных статьей 260 настоящего Кодекса.

ч. 6. Расходы по обязательному и добровольному страхованию (негосударственному пенсионному обеспечению) признаются в качестве расхода в том отчетном (налоговом) периоде, в котором в соответствии с условиями договора налогоплательщиком были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов. Если по условиям договора страхования (негосударственного пенсионного обеспечения) предусмотрена уплата страхового (пенсионного) взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. Если по условиям договора страхования (негосударственного пенсионного обеспечения) предусмотрена уплата страховой премии (пенсионного взноса) в рассрочку, то по договорам, заключенным на срок более одного отчетного периода, расходы по каждому платежу признаются равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде.

ч. 7. Датой осуществления внереализационных и прочих расходов признается, если иное не установлено статьями 261, 262, 266 и 267 настоящего Кодекса:

1) дата начисления налогов (сборов) — для расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей;

2) дата начисления в соответствии с требованиями настоящей главы — для расходов в виде сумм отчислений в резервы, признаваемые расходом в соответствии с настоящей главой;

3) дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода — для расходов:

в виде сумм комиссионных сборов;

в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги);

в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество;

в виде иных подобных расходов;

4) дата перечисления денежных средств с расчетного счета (выплаты из кассы) налогоплательщика — для расходов:

в виде сумм выплаченных подъемных; в виде компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов;

5) дата утверждения авансового отчета — для расходов:

на командировки; на содержание служебного транспорта; на представительские расходы; на иные подобные расходы;

5) исключен. — Федеральный закон от 29.05.2002 N 57-ФЗ;

6) дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последнее число текущего месяца — по расходам в виде отрицательной — курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и отрицательной переоценки стоимости драгоценных металлов;

7) дата реализации или иного выбытия ценных бумаг, в том числе дата прекращения обязательств по передаче ценных бумаг зачетом встречных однородных требований — по расходам, связанным с приобретением ценных бумаг, включая их стоимость;

дата признания должником либо дата вступления в законную силу решения суда — по расходам в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба);

9) дата перехода права собственности на иностранную валюту — для расходов от продажи (покупки) иностранной валюты;

10) дата реализации долей, паев — по расходам в виде стоимости приобретения долей, паев.

ч. 8. По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, в целях настоящей главы расход признается осуществленным и включается в состав соответствующих расходов на конец месяца соответствующего отчетного периода.

В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства).

8.1. Расходы по приобретению переданного в лизинг имущества, указанные в подпункте 10 пункта 1 статьи 264 настоящего Кодекса, признаются в качестве расхода в тех отчетных (налоговых) периодах, в которых в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей.

ч. 9. Суммовая разница признается расходом:

у налогоплательщика-продавца — на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты — на дату реализации товаров (работ, услуг), имущественных прав; у налогоплательщика-покупателя — на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты — на дату приобретения товаров (работ, услуг), имущества, имущественных или иных прав.

ч. 10. Расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего расхода. Обязательства и требования, выраженные в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату перехода права собственности при совершении операций с таким имуществом, прекращения (исполнения) обязательств и требований и (или) на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше.

‹ Статья 271 (НК РФ). Порядок признания доходов при методе начисления Вверх Статья 273 (НК РФ). Порядок определения доходов и расходов при кассовом методе ›

Правила признания расходов

Затраты при упрощенной системе налогообложения признаются в соответствии с закрытым перечнем, установленным п. 1 ст. 346.16 НК РФ.

Для большинства затрат момент признания расходов при УСН признается как дата фактической оплаты. Но есть и исключения из этого правила.

УСН 15%: признание расходов

| Вид расходов | Что включается | Дата признания | Основание, по которому осуществляется признание расходов при УСН |

| Материальные | Приобретение производственных материалов, сырья, комплектующих. | При постоплате — на дату оплаты. При предоплате — когда предоплаченные товары поступят. | Пп. 1 п. 2 ст. 346.17 НК РФ. |

| Товары для перепродажи | Покупные товары, которые предназначены для последующей реализации и не будут использоваться в производственной или хозяйственной деятельности. | По мере реализации покупных товаров. Применять необходимо один из методов оценки:

| Пп. 2 п. 2 ст. 346.17 НК РФ. |

| Заработная плата | Оплата труда исходя из оклада, тарифной ставки, премии, надбавки и др. | День выплаты зарплаты. | Пп. 1 п. 2 ст. 346.17 НК РФ. |

| НДФЛ | Удержанный у сотрудников (и иных физлиц) подоходный налог. | Дата перечисления. | Пп. 3 п. 2 ст. 346.17 НК РФ. |

| Страховые взносы | Исчисленные с начисленной оплаты труда взносы на соцстрахование. | Дата перечисления. | Пп. 3 п. 2 ст. 346.17 НК РФ. |

| Услуги третьих лиц | Аренда, коммунальные платежи, информационные, консультационные и юридические услуги, услуги по сертификации, ремонту, почтовые и др. | При постоплате — на дату оплаты. При предоплате — когда предоплаченные услуги будут оказаны. | Пп. 1 п. 2 ст. 346.17 НК РФ. |

| Проценты за пользование заемными средствами | Начисленные банком или иным займодавцем проценты по договорам кредита (займа). | Дата перечисления задолженности по процентам. | Пп. 1 п. 2 ст. 346.17 НК РФ. |

| Командировочные | Затраты на проезд и проживание сотрудников в служебных поездках. | Дата перечисления. | П. 2 ст. 346.17 НК РФ. |

| Реклама в СМИ, наружная реклама (баннеры, витрины), участие в выставках, печатная рекламная продукция (брошюры, каталоги, листовки). | Дата перечисления. Если затраты на рекламу относятся к нормируемым (стоимость призов, организация стимулирующих лотерей, размещение информации в каталогах третьих лиц и др. (п. 4 ст. 264 НК РФ)), то они учитываются в пределах 1% от оплаченной выручки. | П. 2 ст. 346.17. Абз. 2 п. 2 ст. 346.16. П. 4 ст. 264 НК РФ. | |

| Поступление основных средств и НМА | Затраты на приобретение, изготовление, сооружение основных средств и НМА. Аналогично учитываются затраты на модернизацию, дооборудование или реконструкцию ОС. | Полностью в год оплаты и ввода в эксплуатацию. В течение года затраты списываются равными частями на конец каждого квартала. | Пп. 4 п. 2 ст. 346.17 НК РФ. |

Статья 272 НК РФ. Порядок признания расходов при методе начисления (действующая редакция)

Организации для получения данной лицензии, лицензирующим органом были оказаны консультационные услуги по вопросам лицензирования и порядка подготовки и представления необходимых документов, а также проверка правильности оформления предоставленных документов, сторонней организацией оказаны инжиниринговые услуги, экспертиза при лицензировании, подготовка пакета документов.

В соответствии с подпунктом 15 пункта 1 статьи 264 НК РФ расходы на консультационные услуги и иные аналогичные услуги относятся к прочим расходам, связанным с производством и (или) реализацией.

В соответствии с пунктом 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения, принимаются таковыми в том отчетном периоде, к которому они относятся, исходя из условий сделок, независимо от времени фактической выплаты денежных средств. Расходы должны распределяться налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Исходя из вышеизложенного, суды сделали правильный вывод, что заявитель в нарушение пункта 1 статьи 272 НК РФ расходы на приобретение лицензии неправомерно отразил в составе расходов на производство и реализацию. Вышеуказанные расходы организация должна была списывать на косвенные расходы на производство и реализацию пропорционально сроку действия лицензии.

(По материалам Постановления ФАС Поволжского округа от 14.02.2008 N А65-9200/2007.)

Внимание!

Здесь следует учитывать, что в то же время существует и противоположная позиция. Так, Минфин России в письме от 15.10.2008 N 03-03-05/132 отметил, что расходы по уплате госпошлины за выдачу лицензии не распределяются на несколько налоговых периодов, поскольку положения пункта 1 статьи 272 НК РФ применяются только в рамках гражданско-правовых договоров. В отношении расходов, понесенных по иным основаниям (государственная пошлина за выдачу лицензии и др.), положения пункта 1 статьи 272 НК РФ не применяются.

Данная позиция находит поддержку у судов.

Суть дела.

По результатам выездной проверки организации налоговым органом составлен акт и принято решение, в оспариваемой части которого организация привлечена к ответственности по пункту 1 статьи 122 НК РФ за неуплату (неполную уплату) налога на прибыль в виде взыскания штрафа, налогоплательщику также предложено уплатить недоимку по налогу и начисленные пени.

В оспариваемом решении налоговый орган указал на неправомерное отнесение на расходы, уменьшающие налогооблагаемую прибыль, затрат на оплату государственной пошлины и консультационных услуг, связанных с получением лицензии на осуществление деятельности по строительству зданий и сооружений.

По мнению налогового органа, данные расходы в соответствии с абзацем 2 пункта 1 статьи 272 НК РФ подлежат списанию равными долями в течение срока действия лицензии — пяти лет.

Позиция суда.

Организация в соответствии с подпунктом 71 пункта 1 статьи 333.33 НК РФ уплатила государственную пошлину за предоставление лицензии и рассмотрение соответствующего заявления.

Также заявителю по заключенному с организацией договору оказаны консультационные услуги по вопросам, касающимся получения строительной лицензии, оформления необходимых к представлению документов, и другим.

В соответствии с подпунктами 1 и 15 пункта 1 статьи 264 НК РФ указанные расходы относятся к прочим расходам, связанным с производством и реализацией, которые, в свою очередь, в силу пункта 1 статьи 318 НК РФ признаются косвенными.

Согласно пункту 2 статьи 318 НК РФ сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Пунктом 7 статьи 272 НК РФ определено, что датой осуществления прочих расходов признается дата начисления налогов (сборов) — для расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей; дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового периода) — для расходов в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные) услуги.

Таким образом, заявителем правомерно отнесены суммы затрат на оплату государственной пошлины и консультационных услуг, связанных с получением лицензии на осуществление деятельности по строительству зданий и сооружений, на расходы при исчислении налоговой базы по налогу на прибыль.

При этом ссылка налогового органа на абзац 2 пункта 1 статьи 272 НК РФ несостоятельна, поскольку государственная пошлина признается обязательным взносом, взимаемым с организаций, уплата которого является одним из условий совершения государственными органами и иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензии).

Заключение организацией договора об оказании консультационных услуг связано с необходимостью получения лицензии на осуществление строительства зданий и сооружений, условия которого получение доходов в течение более чем одного отчетного периода не предусматривают.

Лицензия на осуществление строительства зданий и сооружений получена.

(По материалам Постановления ФАС Московского округа от 12.08.2009 N КА-А40/7313-09.)

Пример 4.

Минфин России в письме от 30.09.2010 N 03-03-06/1/622 пришел к выводу, что проценты по всем видам заимствования признаются в составе внереализационных расходов равномерно в течение всего срока действия договора займа, вне зависимости от наступления срока фактической уплаты процентов, на конец каждого месяца пользования предоставленными денежными средствами.

Пример 5.

Как разъяснено в письме Минфина России от 08.07.2010 N 03-03-06/1/454, платежи (взносы) по бессрочным договорам негосударственного пенсионного обеспечения, предусматривающим выплату пенсий пожизненно, могут учитываться в расходах для целей налогообложения прибыли организаций равномерно исходя из порядка и условий внесения пенсионных взносов (в частности, за какой период уплачиваются взносы), содержащихся в пенсионном договоре и пенсионных правилах фонда, но в течение не менее пяти лет.

Внимание!

У официальных и судебных органов отсутствует единая точка зрения по вопросу о том, распределяется ли плата за получение лицензий и патентов на срок их действия.

Так, в письме Минфина России от 16.08.2007 N 03-03-06/1/569 указано, что госпошлина за рассмотрение заявления о предоставлении лицензии и госпошлина за выдачу лицензии учитываются в составе прочих расходов, связанных с производством и (или) реализацией, равномерно в течение срока действия лицензии.

Как разъяснено в Постановлении ФАС Поволжского округа от 03.05.2007 N А49-7142/2006, как списывать расходы, решает налогоплательщик.

Исходя из позиции Минфина России, изложенной в письме от 24.12.2008 N 03-03-06/1/718, расходы по оплате услуг, связанных с получением лицензий, патентов, сертификатов и т.п., учитываются равными долями в течение установленного налогоплательщиком срока.

В то же время следует отметить, что некоторые суды приходят к мнению, согласно которому подобные расходы учитываются единовременно (см., например, Постановление ФАС Северо-Западного округа от 10.01.2007 N А56-20957/2005).

Внимание!

Как следует из разъяснения Минфина России в письме от 17.08.2009 N 03-03-06/1/526, расходы на приобретение программы, если в договоре срок передачи неисключительных прав не установлен, необходимо учитывать равномерно в течение срока, установленного налогоплательщиком самостоятельно.

В то же время в письме Управления ФНС России по г. Москве от 28.06.2005 N 20-12/46408 содержится позиция, согласно которой подобные расходы можно учесть единовременно.

Внимание!

Как следует из разъяснений налоговых органов, изложенных в письме Управления МНС РФ по г. Москве от 30.06.2004 N 26-12/43524, расходы в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей учитываются в том отчетном (налоговом) периоде, за который представляется декларация (расчет).

Судебная практика тем не менее содержит подход, согласно которому датой начисления налогов является дата отражения платежей по налогам в учете (см., например, Постановление ФАС Северо-Западного округа от 06.06.2005 N А26-12323/04-211).

Внимание!

Минфин России (см., например, письмо Минфина РФ от 26.01.2007 N 03-03-06/2/10) и ФНС России (см., например, письмо ФНС России от 13.07.2005 N 02-3-08/530) по вопросу о том, какой момент следует считать датой предъявления документа, служащего основанием для проведения расчетов, единогласны — это дата составления указанных документов.

В связи с вступлением в силу Федерального закона от 21.11.2011 N 330-ФЗ «О внесении изменений в часть вторую НК РФ, статью 15 Закона Российской Федерации «О статусе судей в Российской Федерации» и признании утратившими силу отдельных положений законодательных актов Российской Федерации» нормы статьи 272 НК РФ претерпели изменения.

Так, норма статьи 272 НК РФ дополнена пунктом 5.1.

Как устанавливают нормы пункта 5.1 статьи 272 НК РФ, в случае, когда налогоплательщик осуществляет расходы на стандартизацию за свой счет, то данные расходы учитываются для целей налогообложения прибыли в налоговом периоде, следующем за периодом, в котором были утверждены данные стандарты.

Внимание!

Федеральным законом от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» с 1 января 2010 г. введены страховые взносы в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования на обязательное медицинское страхование (далее — страховые взносы).

Как разъяснил Минфин России в письме от 23.12.2010 N 03-03-06/1/804, данные страховые взносы учитываются в составе прочих расходов, связанных с производством и (или) реализацией, на основании подпункта 1 пункта 1 статьи 264 НК РФ согласно Федеральному закону от 27.07.2010 N 229-ФЗ.

При определении момента признания в налоговом учете страховых взносов, ввиду того что они являются обязательными платежами, следует применять подпункт 1 пункта 7 статьи 272 НК РФ.

Таким образом, датой осуществления расходов в виде страховых взносов признается дата их начисления.

Актуальная проблема.

Между налогоплательщиками и налоговыми органами возникают споры по вопросу о том, в каком периоде признаются расходы на уплату налога, ведь его уплата производится в налоговом периоде, следующем за тем, к которому относится налог.

Здесь следует учитывать, что каких-либо особенностей в отношении порядка учета расходов в виде сумм налогов для целей налогообложения прибыли организаций, помимо их начисления в установленном законодательством Российской Федерации порядке, положениями НК РФ не установлено.

Минфин России в письмах от 16.02.2009 N 03-03-06/2/22 и от 26.09.2007 N 03-03-06/2/185 указывает, что под датой начисления налогов следует понимать дату, на которую определенный вид налога, в соответствии с НК РФ, признается фактически начисленным.

Как разъяснило Управление МНС России по г. Москве в письме от 21.05.2004 N 26-12/35053, налоги, подлежащие учету в составе расходов для целей налогообложения прибыли, учитываются в том периоде, за который представляется декларация. Дата начисления — это дата, на которую определенный вид налога, в соответствии с НК РФ, признается фактически начисленным, т.е. последний день отчетного периода, за который рассчитан налог.

Аналогичная позиция изложена в письме Минфина России от 28.03.2008 N 03-03-06/1/212.

В судебной практике отсутствует единая позиция по данному вопросу. Часть судов поддерживает приведенную позицию официальных органов (см., например, Постановление ФАС Западно-Сибирского округа от 15.05.2006 N Ф04-4554/2005(22397-А27-40)).

Другие суды указывают, что налог не может начисляться до окончания налогового (отчетного) периода, следовательно, признавать налог в расходах необходимо после налогового (отчетного) периода (см., например, Постановления ФАС Западно-Сибирского округа от 24.08.2009 N Ф04-3852/2009(9731-А81-41), Ф04-3852/2009(12616-А81-41), Ф04-3852/2009(12617-А81-41), ФАС Уральского округа от 27.07.2009 N Ф09-5313/09-С3)).

Внимание!

В силу статьи 272 НК РФ арендная плата признается в том отчетном (налоговом) периоде, к которому она относится, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Здесь следует учитывать, что ФАС Северо-Западного округа в Постановлении от 27.01.2010 N А21-2740/2009 пришел к выводу, что НК РФ не ставит право налогоплательщика на признание арендной платы в составе расходов, уменьшающих налоговую базу по налогу на прибыль, в зависимость от ее фактического перечисления арендодателю.

При этом суд исходил из того, что из договора аренды и дополнительных соглашений к нему следует: сроки платежа могут переноситься на более поздний срок по устной договоренности сторон, при этом перенос даты платежа не влечет для арендатора штрафных санкций. В судебное заседание обществом были представлены документы, подтверждающие факт уплаты арендных платежей в полном объеме.

Суд указал, что сама по себе согласованность в действиях сторон (невнесение арендной платы, невыставление счетов на оплату) не противоречит требованиям законодательства, так как в силу пункта 1 статьи 420 и пункта 1 статьи 423 ГК РФ такая согласованность у сторон договора предполагается. Соответственно, закон не запрещает сторонам договориться об уплате арендной платы даже после прекращения договора аренды и передачи права собственности на арендованное имущество арендатору. Необращение в суд по взысканию арендных платежей в принудительном порядке не может свидетельствовать о притворности сделки.

Таким образом, организация может относить на расходы арендную плату в сроки, предусмотренные договором, при соблюдении требований статьи 252 НК РФ.

Внимание!

В письме от 25.08.2010 N 03-03-06/1/565 финансовое ведомство рассмотрело вопрос относительно порядка учета расходов на проведение аудиторской проверки за 2009 г., если акт выполненных работ предоставлен в 2010 г.

Учитывая, что акт выполненных работ выставлен организации в 2010 г., расходы на приобретение организацией услуг, по мнению Минфина России, следует учитывать в расходах для целей налогообложения прибыли организаций на дату расчетов в соответствии с условиями заключенного договора или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо на последнее число отчетного (налогового) периода в зависимости от того, что произошло раньше.

Внимание!

Как отмечено в письме Минфина России от 10.12.2010 N 03-03-06/4/122, вознаграждения по итогам работы за год, начисленные в начале года, следующего за отчетным, учитываются в целях налогообложения прибыли в периоде начисления данных премий при условии их соответствия положениям статьи 252 НК РФ.

Аналогично учитываются вознаграждения по итогам работы за месяц. Если начисление произведено в месяце, следующем за отчетным, вознаграждения при условии их соответствия критериям статьи 252 НК РФ учитываются в месяце начисления, то есть в следующем за месяцем, по итогам которого начислено вознаграждение.

Внимание!

В письме от 03.12.2010 N 03-03-06/1/757 Минфин России указал, что затраты на ликвидацию объекта незавершенного строительства подлежат включению в состав внереализационных расходов в том налоговом периоде, в котором фактически была проведена ликвидация.

При этом стоимость ликвидируемых объектов незавершенного строительства не уменьшает налоговую базу по налогу на прибыль организаций.

Внимание!

Рассматривая порядок учета расходов, связанных с основными средствами, следует также принимать во внимание положения письма Минфина РФ от 16.08.2010 N 03-03-06/1/550.

Как разъяснено финансовым ведомством, положений, позволяющих начислять амортизацию, а также учитывать в расходах для целей налогообложения прибыли организаций амортизационную премию только после полной оплаты расходов на строительство основного средства, глава 25 НК РФ не содержит.

Таким образом, в случае, если право на объект недвижимости подлежит государственной регистрации в соответствии с законодательством Российской Федерации, то такой объект недвижимости включается в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанного права.

Внимание!

Организации, применяющие метод начисления, учитывают расходы на приобретение программы для ЭВМ в составе прочих расходов, связанных с производством и (или) реализацией, в следующем порядке:

если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, то расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

если из условий договора на приобретение неисключительных прав или требований гражданского законодательства Российской Федерации (статья 1235 ГК РФ) нельзя определить срок использования программ для ЭВМ, то, по нашему мнению, произведенные расходы распределяются с учетом принципа равномерности признания доходов и расходов; при этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

По мнению Минина России, изложенному в письме от 30.12.2010 N 03-03-06/2/225, учитывая положения статьи 252 НК РФ, расходы по приобретенным неисключительным лицензиям на программное обеспечение учитываются для целей налогообложения прибыли на дату начала использования налогоплательщиком программного обеспечения для осуществления своей деятельности, то есть с момента внедрения программного обеспечения в промышленную эксплуатацию.

Внимание!

Много вопросов на практике возникает относительно порядка учета расходов, относящихся к прошлым налоговым периодам.

В соответствии с пунктом 1 статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Президиум ВАС РФ в Постановлении от 09.09.2008 N 4894/08 по делу N А40-6295/07-118-48 пришел к выводу, что во всех случаях затраты, относящиеся к прошлым налоговым периодам, необходимо учитывать с учетом требований статей 54 и 272 НК РФ.

К аналогичным выводам пришли и другие суды (см., например, Постановления ФАС Московского округа от 17.03.2009 N КА-А40/1737-09, ФАС Западно-Сибирского округа от 24.08.2009 N Ф04-3852/2009(9731-А81-41), Ф04-3852/2009(12616-А81-41), Ф04-3852/2009(12617-А81-41)).

В то же время другие суды придерживаются той точки зрения, что поступление документов с опозданием нельзя рассматривать как ошибку из-за отсутствия документов и такие расходы должны отражаться в периоде получения документов, а не в периоде оказания услуг (выполнения работ) (см., например, Постановления ФАС Московского округа от 11.03.2009 N КА-А40/1255-09, ФАС Поволжского округа от 27.04.2009 N А12-15000/2008, ФАС Центрального округа от 16.02.2009 N А35-1590/08-С21.