Большинство бухгалтеров в курсе, что в налоговом учете доходы и расходы по длительным сделкам подлежат распределению. Их единовременное признание повлечет занижение налога на прибыль в одном из периодов. В результате компании грозит штраф по статье 122 Налогового кодекса, а при наличии недоимки – пени.

Между тем подходы к распределению сформулированы законодателем весьма расплывчато. Сделать на их основе однозначные выводы проблематично. Впрочем, для практики это не так уж плохо. Ведь ваши решения – под защитой пункта 7 статьи 3 Налогового кодекса. В соответствии с ним все неясности налогового законодательства толкуются в пользу налогоплательщика.

Затраты – это еще не расходы

В главе 25 Налогового кодекса присутствуют два термина — «затраты» и «расходы». Первый из них нам понятен интуитивно. Он характеризует реальные экономические процессы в хозяйственной деятельности компании и свидетельствует об оттоке ресурсов. Второй – строго говоря, специальный показатель, предназначенный для исчисления налоговой базы (ст. 252 НК РФ). Его назначение иллюстрирует схема:

| ПРИБЫЛЬ за период | |

| ДОХОДЫ > РАСХОДЫ | ДОХОДЫ < РАСХОДЫ |

| ДОХОДЫ — РАСХОДЫ | 0 |

Между тем по тексту Налогового кодекса понятия «затраты» и «расходы» употребляются непоследовательно:

- иногда как синонимы — «к материальным расходам … относятся … затраты налогоплательщика» (п. 1 ст. 254 НК РФ);

- порой противопоставляются — «расходами признаются обоснованные и документально подтвержденные затраты» (п. 1 ст. 252 НК РФ);

- а главное, под расходом не всегда подразумевается показатель, участвующий в расчете налоговой базы текущего периода, — «в сумму издержек обращения включаются … расходы налогоплательщика-покупателя товаров на доставку этих товаров» (п. 1 ст. 320 НК РФ).

Бессистемность понятийного аппарата особенно затрудняет понимание подходов к распределению доходов и расходов. Поэтому в статье под расходом будем понимать показатель, используемый при расчете налоговой базы соответствующего периода. Расходы формируют из понесенных затрат.

Обратите внимание

Налоговый кодекс (п. 6 ст. 3) провозглашает: нормы должны быть сформулированы таким образом, чтобы каждый точно знал, когда и в каком порядке он должен платить налоги. Увы, требования о распределении доходов и расходов в целях налогообложения прибыли (п. 2 ст. 271, п. 1 ст. 272, ст. 316 НК РФ) этому критерию не соответствуют.

Дискуссия о соотношении расходов и затрат уместна и в бухгалтерском учете — при сопоставлении текстов ПБУ 10/99 и Инструкции по применению Плана счетов. Но Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» придал расходам особый статус: они относятся к объектам бухгалтерского учета. А вот затраты компании могут порождать как активы (это «статичный» элемент баланса), так и расходы (это «динамичный» элемент отчета о финансовых результатах). Углубляться в эту проблему мы не станем, она решается на основании пункта 8.3.6 Концепции бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ от 29.12.1997).

Доходы и расходы. Финансовый результат. Основы налогообложения

Цель лекции:

рассмотреть основы налогового учета и вопросы выявления прибыли.

Общие положения

Выше мы уже упоминали о том, что введение 25-й главы НК РФ «Налог на прибыль организаций», фактически, привело к тому, что организации вынуждены вести наряду с бухгалтерским учетом, учет налоговый. В частности, ст. 313 НК РФ, дает такое определение налогового учета:

«Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом»

В соответствии с той же статьей:

«Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога».

Как видите, отдельная система учета предусмотрена специально для налога на прибыль организаций.

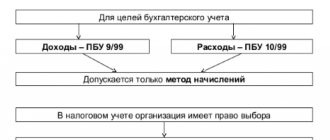

Классификация доходов и расходов в бухгалтерском учете и для целей главы 25 НК РФ различается. В итоге оказывается, что прибыль, исчисленная в бухгалтерском учете, отражающая реальное состояние дел, и прибыль, с которой взимается налог на прибыль — это разные суммы. Рассмотрим подробности учета расчетов по налогу на прибыль, особенности классификации доходов и расходов в бухгалтерском и налоговом учетах, а так же поговорим о ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Это ПБУ призвано сблизить налоговый и бухгалтерский учет, в идеале, превратив их в единую систему учета.

Начнем с классификации доходов и расходов в бухгалтерском учете.

Доходы в бухгалтерском учете

Особенности классификации и учета доходов организации в бухгалтерском учете установлены в ПБУ 9/99 «Доходы организации». В частности, ПБУ делит доходы на два вида — доходы от обычных видов деятельности и прочие доходы. Что считать доходом от обычных видов деятельности — зависит, собственно, от вида деятельности организации. Как правило, доход от обычных видов деятельности организации представлен выручкой за продажу товаров, оказание услуг, а прочие доходы — это, например, доходы от реализации ненужных организации основных средств, штрафы в пользу организации, подаренные организации ценности и так далее.

В соответствии с ПБУ 9/99, выручку можно признать в учете при выполнении следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Расходы в бухгалтерском учете

Особенности классификации расходов в бухгалтерском учете регулирует ПБУ 10/99 «Расходы организации». В частности, классификация расходов очень похожа на классификацию доходов. Это расходы по обычным видам деятельности и прочие расходы. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, расходы, осуществление которых связано с выполнением работ, оказанием услуг. Расходы, которые не являются расходами от обычных видов деятельности, признаются прочими расходами.

В соответствии с ПБУ 10/99, расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Финансовый результат, реформация баланса

Выше мы упоминали о том, что для учета доходов и расходов организации применяются два счета — счет 90 «Продажи», на котором отражаются доходы и расходы от основных видов деятельности, и счет 91 «Прочие доходы и расходы». Наименования счетов соответствуют классификации расходов, принятой в бухгалтерском учете. Окончательное выявление прибыли или убытка организации производится на счете 99 «Прибыли и убытки». Именно на него переносятся суммы прибылей или убытков, выявленные на счетах 90 и 91, а так же, в некоторых случаях, с другими счетами.

Выше, в лекции 15, мы рассматривали подробности, касающиеся учета реализации и выявления финансового результата.

Напомним, что финансовый результат от обычных видов деятельности (после проведения внутренних операций между субсчетами счета 90) отражается одной из двух записей:

Д99 К90 — на сумму убытка от обычных видов деятельности Д90 К99 — на сумму прибыли от обычных видов деятельности

Похожие записи делаются в корреспонденции со счетом 91:

Д99 К91 — отражен убыток после сопоставления прочих доходов и расходов Д91 К99 — отражена прибыль после сопоставления прочих доходов и расходов

После того, как на счете 99 выявлена прибыль либо убыток, а делается это в конце года, этот счет закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Соответственно, при выявлении прибыли делается запись:

Д99 К84 — отражена прибыль по итогам отчетного года (реформирован баланс)

При выявлении убытка делается обратная запись:

Д84 К99 — отражен убыток отчетного года (реформирован баланс)

Бухгалтерские записи в корреспонденции счетов 99 и 84 называют реформацией баланса.

Счет 84 хранит историю деятельности фирмы, в то время как счет 99 служит лишь для временного хранения сведений о прибылях и убытках.

Ознакомившись с классификацией доходов и расходов для целей бухгалтерского учета, можно отметить, что она призвана отражать реальное состояние доходов и расходов в организации. Надо отметить, что ранее ПБУ предусматривали более сложную классификацию доходов и расходов, которая, в итоге, была упразднена, сведя разделение доходов и расходов на две группы.

Как уже было сказано, в учете для целей исчисления налога на прибыль принята другая классификация доходов и расходов. Познакомимся с этим налогом поближе.

Налог на прибыль организаций

Глава 25 НК РФ рассматривает особенности Налога на прибыль организаций в применении к российским и зарубежным организациям. Ниже мы будем говорить лишь о российских организациях. Итак, плательщиками налога на прибыль признаются российские организации.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов, которые определяются в соответствии с гл. 25 НК РФ. Это — ключевая особенность исчисления налоговой базы по налогу на прибыль организаций. Не всё, что является доходом или расходом с точки зрения бухгалтерского учета, признается доходом или расходом в целях 25-й главы НК РФ.

«Продолжительные» доходы

Доход – это экономическая выгода, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Признавать доходы в налоговом учете следует в том отчетном (налоговом) периоде, в котором они имели место (п. 1 ст. 271 НК РФ). Но из этого общего правила есть исключения. Они сосредоточены в пункте 2 статьи 271 Налогового кодекса. Он состоит из двух абзацев, далее – Абзац 1 и Абзац 2, относящихся к разным хозяйственным ситуациям.

На заметку

В бухгалтерском учете затраты признаются как расход отчетного периода, когда очевидно, что они не принесут компании будущих экономических выгод или когда будущие экономические выгоды не отвечают критерию признания актива в балансе.

В Абзаце 1 рассматриваются доходы, относящиеся к нескольким отчетным (налоговым) периодам. Абзац 2 касается дохода от реализации работ или услуг в производствах с длительным (более одного налогового периода) технологическим циклом. Из сопоставления Абзацев 1 и 2 можно сделать вывод, что Абзац 1 относится к внереализационным доходам.

Внереализационные доходы

Даты признания внереализационных доходов охарактеризованы в пункте 4 статьи 271 Налогового кодекса. При этом в подпункте 3 представлены варианты даты на выбор налогоплательщика. Он применяется, в частности, к доходам:

- от сдачи имущества в аренду;

- в виде лицензионных платежей (включая роялти) за пользование объектами интеллектуальной собственности;

- от предоставления прав по договору коммерческой концессии (франчайзинга).

Как правило, названные договоры заключаются на несколько отчетных (налоговых) периодов, но расчеты сторон производятся помесячно. А экономическая выгода по этим сделкам наращивается ежедневно. Причем связь подобных доходов компании с ее затратами не может быть определена четко или определяется косвенным путем.

В силу Абзаца 1 указанные доходы требуют признания в процессе исполнения договора, до его завершения. Распределение следует производить «с учетом принципа равномерности признания доходов и расходов

». Содержание самого принципа равномерности законодатель не раскрывает. Однако в нем упоминаются расходы. Поэтому за уточнением логично обратиться к статье 272 Налогового кодекса. Но и в ней конкретных предписаний мы не обнаружим. В пункте 1 (абз. 3) законодатель ссылается на все тот же принцип: если налогоплательщик извлекает из договора экономическую выгоду в течение более чем одного отчетного периода, то распределять нужно и расходы – «с учетом принципа равномерности признания доходов и расходов». Круг замкнулся.

Остается предположить, что «принцип равномерности» заключается в регулярном (периодическом) признании доходов. Возможные даты:

- дата осуществления расчетов в соответствии с условиями заключенного договора;

- дата предъявления контрагентом документов, служащих основанием для произведения расчетов;

- последний день отчетного (налогового) периода.

В учетной политике целесообразно установить, что указанный принцип применительно к расходам не допускает необоснованного переноса затрат на следующие отчетные (налоговые) периоды. Дело в том, что затраты по такой деятельности носят условно-постоянный характер. А соответствующие расходы будут косвенными либо внереализационными (п. 2 ст. 318 НК РФ).

Обратите внимание: равномерность не предполагает непременно равномерного распределения цены договора по времени его действия.

Пример 1

Договор лизинга предусматривает неравномерный график платежей. Лизингодатель будет признавать доходы на даты расчетов, установленные графиком, причем в суммах, в нем указанных. Этот порядок разъяснен письмом Минфина России от 17.04.2009 № 03-03-06/1/258 и поддержан определением ВАС РФ от 15.04.2009 № 4219/09 по делу № А76-4062/2008-39-107. Справедливости ради заметим – ранее контролирующие органы придерживались иного мнения. В письме УФНС РФ по г. Москве от 22.09.2008 № 20-12/089128 сообщается: лизингодатель учитывает в составе своих доходов лизинговые платежи равномерно в течение срока действия договора лизинга вне зависимости от их фактической уплаты лизингополучателем.

Момент признания отдельных доходов и расходов по налогу на прибыль методом начисления

Доходы:

- от реализации

- внереализационные

Расходы:

- материальные

- на оплату труда

- амортизация

- прочие, связанные с производством и реализацией

- внереализационные

| Вид дохода/расхода | Дата признания в налоговом учете | Основание | |

| Доходы | |||

| Доходы от реализации | Доход от реализации имущества (работ, услуг, имущественных прав) | Дата перехода права собственности при реализации имущества (кроме объектов недвижимости) или дата передачи результатов выполненных работ, оказанных услуг, а также имущественных прав Дата передачи недвижимого имущества, указанная в передаточном акте при реализации недвижимого имущества Дата прекращения обязательств зачетом при реализации ценных бумаг Дата получения частичного погашения номинальной стоимости ценной бумаги в период ее обращения | п. 3 ст. 271 НК РФ |

| Доход от реализации работ, услуг, имущественных прав, относящийся к нескольким отчетным (налоговым) периодам | Признавайте доход частями в течение всего периода, к которому он относится. Порядок распределения дохода организация разрабатывает самостоятельно | п. 2 ст. 271 НК РФ | |

| Внереализационные доходы | Доход от сдачи имущества в аренду или предоставления прав на интеллектуальную собственность | Одна из следующих дат: – дата проведения расчетов в соответствии с условиями договоров; – дата предъявления документов, служащих основанием для расчетов (например, счетов-фактур); – последний день отчетного (налогового) периода | подп. 3 п. 4 ст. 271 НК РФ |

| Неустойка (штраф, пени), причитающаяся за нарушение контрагентами условий хозяйственных договоров | Дата признания должником (при добровольном возмещении) или дата вступления в силу решения суда (при возмещении через суд) | подп. 4 п. 4 ст. 271 НК РФ | |

| Причитающиеся суммы возмещения убытка (ущерба) | |||

| Стоимость имущества, работ, услуг, полученных безвозмездно | Дата подписания акта приема-передачи имущества (если получены вещественные активы) или поступления денежных средств (если получены деньги) или дата подписания акта приемки-сдачи работ, услуг (если оказаны услуги или выполнены работы) | подп. 1 и 2 п. 4 ст. 271 НК РФ | |

| Доходы прошлых лет, выявленные в отчетном (налоговом) периоде | Дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода) | подп. 6 п. 4 ст. 271 НК РФ | |

| Положительная курсовая разница от переоценки валюты и валютной задолженности | Наиболее ранняя из следующих дат: – дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте); – последнее число текущего месяца | подп. 7 п. 4 ст. 271 НК РФ | |

| Положительная курсовая разница от переоценки стоимости драгоценных металлов и требований (обязательств), выраженных в таких металлах | Наиболее ранняя из следующих дат: – дата совершения операции с драгметаллами; – последнее число текущего месяца | подп. 7 п. 4 ст. 271 НК РФ | |

| Стоимость ценностей, полученных при ликвидации основных средств | Дата составления акта ликвидации основного средства | подп. 8 п. 4 ст. 271 НК РФ | |

| Положительные разницы, возникающие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса Банка России | Дата перехода права собственности на валюту | подп. 10 п. 4 ст. 271 НК РФ | |

| Суммы восстановленных резервов | Последний день отчетного (налогового) периода | подп. 5 п. 4 ст. 271 НК РФ | |

| Дивиденды, полученные от долевого участия в уставном капитале других организаций (в денежной форме) | Дата поступления денег на расчетный счет (в кассу) | подп. 2 п. 4 ст. 271 НК РФ | |

| Внереализационные доходы | Дивиденды в неденежной форме | Дата получения недвижимого имущества по передаточному акту или другому документу о передаче недвижимости, дата перехода права собственности на иное имущество (в т. ч. ценные бумаги) | подп. 2.1 п. 4 ст. 271 НК РФ |

| Проценты, причитающиеся по договорам займа и долговым ценным бумагам, срок действия которых приходится более чем на один отчетный период | Последний день каждого месяца отчетного (налогового) периода Если исполнение обязательства по договору зависит от стоимости (или иного значения) базового актива, а в период действия договора проценты начисляются по фиксированной ставке:

В случае прекращения действия договора (погашения долгового обязательства) в течение календарного месяца – дата прекращения действия договора (погашения долгового обязательства) | п. 6 ст. 271 НК РФ | |

| Доходы от участия в простом товариществе (совместной деятельности) | Последний день отчетного (налогового) периода | подп. 5 п. 4 ст. 271 НК РФ | |

| Прибыль контролируемой иностранной компании | 31 декабря года, следующего за тем, в котором была получена прибыль контролируемой иностранной компании | подп. 12 п. 4 ст. 271 НК РФ | |

| Расходы | |||

| Материальные расходы | Расходы на приобретение сырья и (или) материалов, используемых при производстве товаров (работ, услуг) | Дата передачи в производство сырья и материалов – в части сырья и материалов, приходящихся на произведенные товары (работы, услуги). При этом покупную стоимость сырья и материалов можно списать на расходы только в части, отпущенной в производство и использованной в нем на конец месяца | абз. 2 п. 2 ст. 272, п. 5 ст. 254 НК РФ |

| Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды | Дата передачи в эксплуатацию | подп. 3 п. 1 ст. 254 НК РФ | |

| Расходы на работы, услуги производственного характера, выполненные сторонними подрядчиками | Дата подписания акта приемки-передачи работ, услуг. Датой признания расходов по длящимся услугам может быть последнее число месяца, за который они оказаны. В частности, это допустимо, если акт об оказании услуг подписан в следующем месяце. Но чтобы воспользоваться такой возможностью, требуется выполнение двух условий: – акт должен быть составлен до подачи декларации по налогу на прибыль; – в акте должен быть указан месяц, за который оказаны услуги | абз. 3 п. 2 ст. 272 НК РФ; письмо Минфина России от 27 июля 2015 г. № 03-03-05/42971 | |

| Расходы на оплату труда | Расходы на оплату труда | Ежемесячно, в последний день месяца | п. 4 ст. 272 НК РФ |

| Расходы на формирование резерва на оплату предстоящих отпусков и резерва на выплату ежегодных вознаграждений за выслугу лет | Дата начисления расходов на формирование резерва (ежемесячно) | подп. 2 п. 7 ст. 272, п. 1 и 6 ст. 324.1 НК РФ | |

| Суммы платежей (взносов) по договорам обязательного страхования, а также добровольного страхования (негосударственного пенсионного обеспечения) | Дата перечисления (выплаты из кассы) страховых взносов по условиям договора Равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде (если договор заключен на срок более одного отчетного периода и взнос перечислен разовым платежом) Равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде (если договор заключен на срок более одного отчетного периода и взносы перечисляются в рассрочку) | п. 6 ст. 272 НК РФ | |

| Амортизация | Суммы амортизационных отчислений | Ежемесячно, в последний день месяца | п. 3 ст. 272 НК РФ |

| Прочие расходы, связанные с производством и реализацией | Расходы на ремонт основных средств | Период, в котором они были осуществлены, кроме случая, когда расходы производятся за счет резерва под предстоящий ремонт основных средств | п. 5 ст. 272 НК РФ |

| Расходы на формирование резерва под предстоящий ремонт основных средств | Дата начисления расходов на формирование резерва (равными долями в последний день отчетного (налогового) периода) | подп. 2 п. 7 ст. 272, п. 2 ст. 324 НК РФ | |

| Расходы по обязательному и добровольному страхованию | Если договор действует в течение одного отчетного периода, расходы признаются единовременно на дату перечисления (выплаты из кассы) каждого страхового взноса по условиям договора | п. 6 ст. 272 НК РФ | |

| Если договор действует в течение нескольких отчетных периодов, расходы признаются: 1) в случае разового платежа – равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде 2) в случае уплаты взносов в рассрочку – по каждому платежу равномерно в течение срока, соответствующего периоду уплаты взносов (году, полугодию, кварталу, месяцу), пропорционально количеству календарных дней действия договора в отчетном периоде | |||

| Расходы в виде сумм налогов и сборов, за исключением перечисленных в статье 270 Налогового кодекса РФ | Дата начисления налогов (авансовых платежей по налогам), сборов и других обязательных платежей | подп. 1 п. 7 ст. 272 НК РФ | |

| Расходы в виде сумм комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги) | Одна из следующих дат: – дата проведения расчетов в соответствии с условиями договоров; – дата предъявления документов, служащих основанием для расчетов (например, актов выполненных работ (оказанных услуг)); – последнее число отчетного (налогового) периода. Датой признания расходов по длящимся услугам может быть последнее число месяца, за который они оказаны. В частности, это допустимо, если акт об оказании услуг подписан в следующем месяце. Но чтобы воспользоваться такой возможностью, требуется выполнение двух условий: – акт должен быть составлен до подачи декларации по налогу на прибыль; – в акте должен быть указан месяц, за который оказаны услуги | подп. 3 п. 7 ст. 272 НК РФ; письмо Минфина России от 27 июля 2015 г. № 03-03-05/42971 | |

| Расходы на оплату выполненных работ (оказанных услуг) сторонних подрядчиков | |||

| Расходы в виде арендных (лизинговых) платежей за принятое в аренду (лизинг) имущество | |||

| Суммы выплаченных подъемных | Дата перечисления денег с расчетного счета (выплаты из кассы) | подп. 4 п. 7 ст. 272 НК РФ | |

| Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов | |||

| Расходы на формирование резерва на предстоящий гарантийный ремонт и обслуживание | Дата начисления расходов (день реализации товаров, работ, по которым договором предусмотрено обслуживание и ремонт) | подп. 2 п. 7 ст. 272, п. 3 ст. 267 НК РФ | |

| Расходы на содержание служебного автотранспорта | Дата утверждения авансового отчета | подп. 5 п. 7 ст. 272 НК РФ | |

| Расходы на командировки | |||

| Представительские расходы | |||

| Внереализационные расходы | Проценты к выплате, начисленные по договорам займа и долговым ценным бумагам, срок действия которых приходится более чем на один отчетный период | Последний день каждого месяца отчетного (налогового) периода Если исполнение обязательства по договору зависит от стоимости (или иного значения) базового актива, а в период действия договора проценты начисляются по фиксированной ставке:

В случае прекращения действия договора (погашения долгового обязательства) в течение календарного месяца – дата прекращения действия договора (погашения долгового обязательства) | п. 8 ст. 272 НК РФ |

| Внереализационные расходы | Расходы на приобретение имущества, переданного в лизинг | День начисления платежей лизингополучателем в соответствии с условиями договора в сумме, пропорциональной величине начисленных лизинговых платежей | п. 8.1 ст. 272 НК РФ |

| Отрицательная курсовая разница от переоценки валюты и валютной задолженности | Наиболее ранняя из следующих дат: – дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте); – последнее число текущего месяца | подп. 6 п. 7 ст. 272 НК РФ | |

| Отрицательная курсовая разница от переоценки стоимости драгоценных металлов и требований (обязательств), выраженных в таких металлах | Наиболее ранняя из следующих дат: – дата совершения операции с драгметаллами; – последнее число текущего месяца | подп. 6 п. 7 ст. 272 НК РФ | |

| Неустойка (штраф, пени) к выплате, начисленная за нарушение организацией условий хозяйственных договоров | Дата признания организацией (при добровольном возмещении) или дата вступления в силу решения суда (при возмещении через суд) | подп. 8 п. 7 ст. 272 НК РФ | |

| Суммы возмещения убытка (ущерба) | |||

| Расходы, связанные с приобретением ценных бумаг | Дата реализации или иного выбытия ценных бумаг, в том числе дата прекращения обязательств зачетом | подп. 7 п. 7 ст. 272 НК РФ | |

| Расходы, связанные с приобретением долей, паев | Дата реализации долей, паев | подп. 10 п. 7 ст. 272 НК РФ | |

| Расходы на формирование резервов по сомнительным долгам | Дата начисления расходов (последнее число отчетного (налогового) периода) | подп. 2 п. 7 ст. 272, п. 3 ст. 266 НК РФ | |

Доходы от реализации

Доходы от сдачи имущества в аренду вы вправе рассматривать как доходы от реализации (п. 4 ст. 250 НК РФ). Делать так можно, но не нужно. Дело в том, что датой признания дохода от реализации является дата оказания услуг, отраженная в акте (п. 1 ст. 248 НК РФ). Но этих ежемесячных первичных учетных документов у вас может не оказаться (письмо УФНС РФ по г. Москве от 26.03.2007 № 20-12/027737). Признания дохода все равно не избежать, а вот за отсутствие «первички» накажут (ст. 120 НК РФ).

Важно

Под производством с длительным технологическим циклом следует понимать производство, сроки начала и окончания которого приходятся на разные налоговые периоды, независимо от количества дней осуществления производства (письмо Минфина России от 13.01.2014 № 03-03-06/1/218).

В каких же случаях доходы от реализации нужно распределять? На этот вопрос Налоговый кодекс дает вполне определенный ответ — распределению подлежит цена договора, предусматривающего реализацию работ или услуг, если его исполнение приходится на несколько календарных лет.

Распределять доход по договору такого вида, исполняемому в пределах календарного года (в том числе на протяжении нескольких отчетных периодов), вас никто не обязывает. Правда, Минфин России считает иначе – по той причине, что рассматривает Абзац 2 как частный случай Абзаца 1 (письмо от 13.01.2014 № 03-03-06/1/218). Но выше мы убедились, что в Абзацах 1 и 2 идет речь о доходах разного характера. К тому же затраты производства напрямую обусловлены технологическим процессом, так что условие Абзаца 1 («связь между доходами и расходами не может быть определена четко или определяется косвенным путем») не соблюдается. Требование о распределении доходов подтверждает и абзац 8 статьи 316 Налогового кодекса.

Минфин России (письмо от 07.06.2013 № 03-03-06/1/21186) считает, что доход от реализации продукции, изготовляемой по договору подряда, распределению не подлежит. Но это мнение можно оспорить. Ведь договор подряда, хотя и завершается передачей материального результата, предусматривает выполнение работ (п. 1 ст. 702 ГК РФ, п. 4 ст. 38 НК РФ).

В Абзаце 2 уточняется: доход подлежит распределению, если договор не предусматривает поэтапную сдачу работ (услуг). Не упустите этот нюанс из вида.

Очевидно, цену договора нужно распределить между налоговыми периодами, в которых осуществляется производство. Спрашивается: а как именно, по какому критерию? Прямого ответа мы не обнаружим и на этот раз:

| Как распределить цену договора на реализацию работ или услуг? | |

| Доход от реализации налогоплательщик распределяет самостоятельно | |

| п. 2 ст. 271 НК РФ | ст. 316 НК РФ |

| …в соответствии с принципом формирования расходов по указанным работам (услугам) | …с учетом принципа равномерности признания дохода на основании данных учета |

Впрочем, в основу распределения дохода от реализации дохода положен принцип формирования расходов (хотя первоначальным предметом учета являются затраты). А порядок формирования расходов при производстве установлен статьей 318 Налогового кодекса. В соответствии с ней нужно определить прямые затраты, которые подлежат распределению между расходами текущего периода и остатками незавершенного производства. Причем налогоплательщики, оказывающие услуги, формировать остатки незавершенного производства не обязаны. Они могут все свои затраты признавать расходами текущего периода.

Так что распределить доход вне связи с формированием расходов невозможно. Разговор о расходах – впереди.

Налогообложение и бухгалтерский учёт доходов от реализации неисключительных прав на ПО

1. В соответствии с подп. 1 п. 1 ст. 146 НК РФ объектом налогообложения признаются операции по реализации товаров (работ, услуг) на территории РФ, а также передача имущественных прав.

Согласно подп. 26 п. 2 ст. 149 НК РФ не подлежит налогообложению (освобождается от налогообложения) реализация на территории РФ исключительных прав на ПО для ЭВМ и БД, включенные в единый реестр российских ПО для ЭВМ и БД, прав на использование таких ПО и БД (включая обновления к ним и дополнительные функциональные возможности), в том числе путем предоставления удаленного доступа к ним через информационно-телекоммуникационную сеть «Интернет».

Таким образом, поскольку рассматриваемое ПО не включено в единый реестр российского ПО, то основания для освобождения от налогообложения операций по передаче прав на использование такого ПО отсутствуют. В отношении момента определения налоговой базы отмечаем следующее.

В соответствии с п. 1 ст. 167 НК РФ моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат:

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Следовательно, порядок налогообложения напрямую зависит от порядка расчётов за передаваемые права пользования:

- В случае если договором предусмотрен авансовый платёж, то налоговая база определяется и на дату совершения авансового платежа, и на дату передачи прав на основании акта приёма-передачи. При этом на дату отгрузки у продавца возникает право на вычет НДС, исчисленного при получении авансового платежа (п. 14 ст. 167 НК РФ, п. 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ).

- В случае если авансовый платёж договором не предусмотрен, то налоговая база определяется один раз — на дату подписания акта приёма-передачи.

2. В соответствии с п. 1 ст. 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

Согласно п. 2 ст. 271 НК РФ по доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Вместе с тем, подп. 3 п. 4 ст. 271 НК РФ допускает возможность признания дохода в виде лицензионных платежей за пользование объектами интеллектуальной собственности на дату осуществления расчетов в соответствии с условиями заключенных договоров или предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода.

Положения главы 25 не содержат указаний на порядок признания доходов, в случае если право пользования ПО, за который уплачен единовременный платёж, действует в течение нескольких отчётных (налоговых) периодов. При этом согласно официальной позиции контролирующих органов, если лицензионный договор действует в течение нескольких налоговых периодов, то доход в виде единовременного платежа подлежит равномерному распределению в течение срока действия договора (см. напр., письмо Минфина РФ от 22.09.2015 № 03-03-06/54220).

Таким образом, по нашему мнению, рассматриваемой ситуации лицензиар вправе:

- равномерно признать доход в течение срока действия лицензионного договора на конец каждого отчётного периода;

- признать доход единовременно на дату подписания акта приёма-передачи или на дату поступления лицензионного платежа. Однако такой подход наиболее корректен в случае, если предоставление прав пользования ПО по лицензионному договору не является одним из видов деятельности организации (относятся к внереализационным доходам).

3. В соответствии с п. 5 и п. 7 ПБУ 9/99 «Доходы организации» доходы в виде лицензионных платежей могут являться как доходами от обычных видов деятельности, так и прочими доходами. При этом в соответствии с п. 12, п. 15 ПБУ 9/99 выручка от предоставления за плату во временное пользование объектов интеллектуальной собственности признаётся при одновременном соблюдении следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

На наш взгляд, все указанные выше условия соблюдаются на дату фактической передачи лицензии по акту приёма-передачи, так как:

- лицензиаром исполнены обязательства по передаче прав пользования ПО в виде лицензии, предусматривающие возможность её использования на определённый срок;

- сумма выручки определяется в размере причитающегося лицензиару лицензионного платежа;

- имеет место увеличение экономических выгод лицензиара в связи с поступлением лицензионного платежа. В случае если лицензионный платёж уплачивается после даты подписания акта приёма-передачи, у лицензиара также существует уверенность в увеличении экономических выгод, так как у лицензиара существует право истребовать данный платёж в судебном порядке.

Таким образом, по нашему мнению, вся сумма лицензионного платежа подлежит единовременному признанию на дату подписания акта приёма-передачи.

Получите консультацию эксперта

по Вашей ситуации и получите консультацию эксперта.

Задать вопрос

Задать вопрос

Распределение затрат

Налогоплательщик признает затраты в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок с продавцами (п. 1 ст. 272 НК РФ). Однако налоговую базу формируют расходы за определенный период. При переходе от затрат к расходам нужно принимать во внимание, что:

- у покупателя длящиеся сделки порождают затраты нарастающим итогом;

- затраты могут включаться в незавершенное производство, стоимость которого переносится на расходы по определенным правилам.

Длящиеся сделки

Сделка может порождать затраты на протяжении нескольких отчетных (налоговых) периодов. А доходы компании не всегда напрямую обусловлены этими затратами. Типичные сделки долговременного характера, не предусматривающие конкретных дат реализации, — аренда, пользование объектами интеллектуальной собственности, коммерческая концессия, банковское обслуживание (подп. 10 и 37 п. 1 ст. 264, подп. 15 п. 1 ст. 265 НК РФ).

Справка

Если договор исполняется одномоментно, то длящейся сделкой он не является.

В подобных случаях затраты в налоговом учете признают (подп. 3 п. 7 ст. 272 НК РФ):

- на дату расчетов в соответствии с условиями заключенных договоров;

- на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

- на последнее число отчетного (налогового) периода.

Выбранный вариант даты для каждого договора закрепляют в учетной политике.

Пример 2

Договором лизинга предусмотрен неравномерный график лизинговых платежей. Лизингополучатель признает расходы исходя из размера лизинговых платежей и сроков уплаты, утвержденных графиком (письмо Минфина России от 15.10.2008 № 03-03-05/131).

Часто спрашивают: в каком порядке признавать расходы по приобретению неисключительных прав на программы для ЭВМ? Отвечаем:

- если договором с правообладателем установлен срок использования программы, то стоимость программы распределяют на этот срок равномерно (письмо Минфина России от 31.08.2012 № 03-03-06/2/95);

- если в договоре срок использования программы не оговорен, то произведенные затраты учитывают единовременно (определение ВАС РФ от 13.02.2014 № ВАС-271/14, письмо ФНС России от 26.11.2013 № ГД-4-3/21097).

Но предупреждаем: затраты могут относиться на незавершенное производство, поэтому затраты – это еще не расходы!

«Расходование» незавершенного производства

Осталось разобраться, как признавать расходы, а заодно с ними и доходы, если компания выполняет работы по переходящему договору производственного характера.

В процессе исполнения договора прямые затраты по нему накапливаются в виде НПЗ – незавершенного производства (п. 1 ст. 319 НК РФ). В НЗП включаются законченные, но не принятые заказчиком работы (услуги). К НЗП относятся также остатки невыполненных заказов производств. Порядок распределения прямых затрат на НЗП и на выполненные работы (оказанные услуги) налогоплательщик определяет самостоятельно. Но так, чтобы возникающие расходы соответствовали выполненным работам (оказанным услугам).

Эти формулировки не содержат условия о передаче заказчику результата выполненных работ. Поэтому подрядчик вправе признавать расходы (уменьшение НЗП) по факту промежуточной приемки заказчиком выполненных работ.

В строительстве ее удостоверяют акты о приемке выполненных работ по форме № КС-2 и справки о стоимости выполненных работ и затрат по форме № КС-3. Эти документы определяют «освоенную» часть договорной цены, то есть подтверждают доход за соответствующий период.

При этом из незавершенного производства на расходы подлежат списанию лишь те затраты, которые приходятся на объемы, указанные в форме № КС-2. Для налогового учета это задача весьма трудоемкая. Она усложняется еще и тем, что последняя в году форма № КС-2 не обязательно составлена на дату «31 декабря». На практике в предпраздничный день актирование работ не осуществляют. В то же время ряд затрат признается помесячно (амортизация, оплата труда и взносы на обязательное социальное страхование). Из-за этого учетная политика еще более усложняется.

Порядок признания выручки по договорам с длительным технологическим циклом, предусмотренный статьей 271 Налогового кодекса, аналогичен способу признания выручки «по мере готовности», предусмотренному ПБУ 2/2008. Поэтому выручку по фактически выполненным строительным работам можно определить на основании актов КС-2 (постановление ФАС Уральского округа от 17.10.2013 № Ф09-9955/13).

К счастью, Минфин России предлагает более простые решения. Главная идея в том, чтобы на 31 декабря незавершенного производства не оставалось. А значит, все понесенные за год прямые затраты следует списать на расходы. Эти расходы следует сопоставить с доходом

. Финансисты предлагают два способа:

- доход по договору распределяется равномерно по времени его исполнения;

- доход по договору определяется исходя из доли понесенных затрат в общем объеме предполагаемых затрат по договору.

Поясним эти способы примерами. Первый способ:

Пример 3

Цена договора подряда – 3 миллиона рублей без учета НДС. Начало работ — 2 ноября, плановое завершение — 30 января следующего года. Прямые затраты по договору: на 31 декабря — 1,5 миллиона рублей, а всего затраты составляют 2,2 миллиона рублей. Общее количество дней исполнения – 90, из них на истекший год приходится 60 дней. В истекшем году:

- доход по договору равен 2 миллиона рублей (3 млн. руб. х 60 дн. / 90 дн.);

- налогооблагаемая прибыль при этом составит 0,5 миллиона рублей (2 – 1,5).

В следующем году:

- доход равен 1 миллион рублей (3 – 2);

- расход составит 0,7 миллиона рублей (2,2 – 1,5);

- тогда налогооблагаемая прибыль будет равна 0,3 миллиона рублей (1 – 0,7).

Итого налогооблагаемая прибыль по договору составит 0,8 миллиона рублей (0,5 + 0,3).

Второй способ потребует наличия сметы прямых затрат по договору:

Пример 4

Дополним условия примера 3. На 31 декабря прямые затраты, необходимые для завершения работ в следующем году, были оценены в 0,9 миллиона рублей. В истекшем году:

- доход, рассчитанный по доле понесенных расходов, составит 1,9 миллиона рублей (3 млн. руб. х 1,5 млн. руб. / (1,5 млн. руб. + 0,9 млн. руб.));

- налогооблагаемая прибыль будет равна 0,4 миллиона рублей (1,9 – 1,5).

В следующем году:

- доход составит 1,1 миллиона рублей (3 – 1,9);

- налогооблагаемая прибыль будет равна 0,4 миллиона рублей (1,1 – 0,7).

Итого налогооблагаемая прибыль по договору составит 0,8 миллиона рублей (0,4 + 0,4).

Какой бы способ распределения вы не применили – суммарная прибыль по договору в целом останется неизменной.

Елена Диркова

, для журнала «Практическая бухгалтерия»

Ищете решение Вашей ситуации?

Данная статья взята из закрытого платного раздела журнала «Практическая бухгалтерия». «Практическая бухгалтерия» — бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Издание доступно еще и в электронном виде. Получите полный доступ ко всем материалам >>

Если у Вас есть вопрос — задайте его здесь >>

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налог к уплате в бюджет = Налоговая база х Ставка налога – Авансовые платежи – Торговый сбор

Налоговая база

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание

, прибыль определяется нарастающим итогом с начала года.

Примечание

: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Налоговая ставка

Основная ставка – 20%

. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| Налоговая ставка | Вид дохода |

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2022 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб.

(35 млн. руб. – 15 млн. руб.)

Ставка – 20 %

.

Налог, рассчитанный по итогам 2022 года, будет равен 4 млн. руб.

(20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб.

(4 млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Бесплатная консультация по налогам