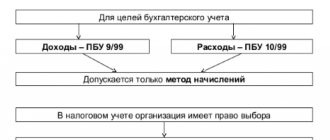

В главе 25 НК РФ предусмотрена возможность учитывать доходы и расходы методом начисления и кассовым методом, то есть при поступлении денежных средств на расчетный счет или в кассу организации/

В подавляющем большинстве организации при исчислении налога на прибыль применяют метод начисления. Но есть такие, кому по тем или иным причинам «милее» кассовый метод, которому посвящена ст. 273 НК РФ.

В чем суть данного метода? Кто вправе его применять? Какие условия должны соблюдаться организациями, использующими кассовый метод? Как перейти на метод начисления, если такие условия будут нарушены?

Отличия кассового метода от метода начисления

Разница между двумя методами заключается в периоде отражения доходов и расходов.

Доходы признаются:

– при методе начисления – в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (п. 1 ст. 271 НК РФ);

– при кассовом методе – на дату поступления средств на счета в банках и (или) в кассу, поступления иного имущества, погашения задолженности перед налогоплательщиком иным способом (п. 2 ст. 273 НК РФ).

| Операции | Период признания доходов | |

| При кассовом методе | При методе начисления | |

| Товары отгружены в III квартале. Оплата получена в IV квартале | IV квартал | III квартал |

| Предоплата получена в III квартале. Товары отгружены в IV квартале | III квартал | IV квартал |

Расходы признаются:

– при методе начисления – в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ);

– при кассовом методе – после их фактической оплаты (п. 3 ст. 273 НК РФ), с учетом некоторых особенностей.

Условия для применения кассового метода

Для начала назовем те организации, которые не вправе применять кассовый метод в силу п. 1, 4 ст. 273 НК РФ. Это:

– банки, кредитные потребительские кооперативы и микрофинансовые организации;

– организации, признаваемые контролирующими лицами контролируемых иностранных компаний;

– организации, указанные в п. 1 ст. 275.2 НК РФ (осуществляющие деятельность, связанную с добычей углеводородного сырья на новом морском месторождении углеводородного сырья);

– участники договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества.

Остальные организации вправе применять кассовый метод, если в среднем за предыдущие четыре квартала сумма их выручки от реализации товаров (работ, услуг) без учета НДС не превысила одного миллиона рублей за каждый квартал.

При этом выручка от реализации товаров (работ, услуг) для целей исчисления налога на прибыль организаций определяется в соответствии со ст. 249 НК РФ (см. письмо Минфина России от 16.12.2016 № 03‑03‑06/1/75488). То есть в расчет выручки включаются все поступления за реализованные товары, работы, услуги, имущественные права в денежной и (или) натуральной форме без НДС и акцизов; внереализационные доходы в расчете не участвуют.

Отметим, что проверку соблюдения лимита выручки необходимо осуществлять по завершении каждого квартала.

Пример 1

Покажем расчет суммы выручки (без НДС) в среднем за предыдущие четыре квартала (исходные данные приведены в первой строке таблицы).

(млн руб.)

| Дата расчета | 2017 год | 2018 год | |||||

| I квартал | II квартал | III квартал | IV квартал | I квартал | II квартал | III квартал | |

| – | 0,7 | 0,5 | 0,9 | 1,8 | 0,6 | 0,65 | 0,98 |

| 01.01.2018 | (0,7 + 0,5 + 0,9 + 1,8) / 4 = 0,975 | ||||||

| 01.04.2018 | (0,5 + 0,9 + 1,8 + 0,6) / 4 = 0,95 | ||||||

| 01.07.2018 | (0,9 + 1,8 + 0,6 + 0,65) / 4 = 0,9875 | ||||||

| 01.10.2018 | (1,8 + 0,6 + 0,65 + 0,98) / 4 = 1,005 | ||||||

Из приведенной таблицы видно, что организация вправе была применять кассовый метод с 01.01.2018, так как за предыдущие четыре квартала ее выручка в среднем составляла 0,975 млн руб.

Это право за ней сохранялось во втором и третьем кварталах. После того как закончился третий квартал, выяснилось, что выручка за предыдущие четыре квартала (IV квартал 2022 года и I, II, III кварталы 2022 года) превысила установленный лимит, поэтому в октябре 2022 года организация теряет право на применение кассового метода.

В пункте 4 ст. 273 НК РФ закреплено, что если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), установленный п. 1 указанной статьи, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение (переход на метод начисления с начала налогового периода предусмотрен и для ситуации, когда налогоплательщик в течение года стал участником договора доверительного управления имуществом или договора простого товарищества, договора инвестиционного товарищества).

Для перехода на метод начисления с кассового метода (при утрате права на применение последнего) необходимо совершить следующие действия:

– пересчитать с 1 января доходы и расходы, используя правила метода начисления;

– пересчитать суммы авансовых платежей по налогу на прибыль с начала года;

– подать уточненную декларацию по налогу на прибыль.

Статья 273 НК РФ. Порядок определения доходов и расходов при кассовом методе

Ст 273 НК РФ с комментариями и изменениями 2020-2021 года

1. Организации (за исключением банков, кредитных потребительских кооперативов и микрофинансовых организаций, организаций, признаваемых в соответствии с настоящим Кодексом контролирующими лицами контролируемых иностранных компаний, и налогоплательщиков, указанных в пункте 1 статьи 275.2 настоящего Кодекса) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном и ведущие учет доходов и расходов в порядке, установленном главой 26.2 настоящего Кодекса, определяют дату получения дохода (осуществления расхода) по кассовому методу без учета указанного в абзаце первом настоящего пункта ограничения.

2. В целях настоящей главы датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом (кассовый метод).

2.1. Средства в виде субсидий, полученные организациями, за исключением случаев получения субсидий в рамках возмездного договора, признаются в составе внереализационных доходов в следующем порядке:

- субсидии, полученные на финансирование расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются в течение не более трех налоговых периодов, считая налоговый период, в котором были получены указанные субсидии, по мере признания расходов, фактически осуществленных за счет этих средств. По окончании третьего налогового периода полученные субсидии, не учтенные в составе доходов, признаются внереализационными доходами на последнюю отчетную дату этого налогового периода;

- субсидии, полученные на финансирование расходов, связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств. При реализации, ликвидации или ином выбытии указанного имущества, имущественных прав полученные субсидии, не учтенные в составе доходов, признаются внереализационными доходами на последнюю дату отчетного (налогового) периода, в котором произошли реализация, ликвидация или иное выбытие указанного имущества, имущественных прав;

- субсидии, полученные на компенсацию ранее произведенных расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, или недополученных доходов, учитываются единовременно на дату их зачисления;

- субсидии, полученные на компенсацию ранее произведенных расходов, связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации по ранее произведенным расходам, связанным с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав. Разница между суммой полученных субсидий и суммой, учтенной в составе доходов на дату их зачисления, отражается в составе доходов в порядке, аналогичном порядку, предусмотренному абзацем третьим настоящего пункта.

В случае нарушения условий получения субсидий, предусмотренных настоящим пунктом, суммы полученных субсидий в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение.

2.2 — 2.4. Утратили силу с 1 января 2015 года. — Федеральный закон от 29.12.2014 N 465-ФЗ.

3. Расходами налогоплательщиков признаются затраты после их фактической оплаты. В целях настоящей главы оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком — приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

При этом расходы учитываются в составе расходов с учетом следующих особенностей:

- 1) материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

- 2) амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве. Аналогичный порядок применяется в отношении капитализируемых расходов, предусмотренных статьями 261, 262 настоящего Кодекса;

- 3) расходы на уплату налогов, сборов и страховых взносов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов, сборов и страховых взносов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

4. Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), установленный пунктом 1 настоящей статьи, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

В случае заключения договора доверительного управления имуществом или договора простого товарищества, договора инвестиционного товарищества участники указанных договоров, определяющие доходы и расходы по кассовому методу, обязаны перейти на определение доходов и расходов по методу начисления с начала налогового периода, в котором был заключен такой договор.

5. Утратил силу. — Федеральный закон от 20.04.2014 N 81-ФЗ.

Особенности учета расходов при кассовом методе

Согласно п. 3 ст. 273 НК РФ при кассовом методе расходами налогоплательщиков признаются затраты после их фактической оплаты.

В целях применения гл. 25 НК РФ оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком – приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

При этом расходы учитываются в составе расходов с учетом следующих особенностей.

Материальные расходы, расходы на оплату труда и услуг третьих лиц

Подпунктом 1 п. 3 ст. 273 НК РФ предусмотрен единый порядок списания:

– для материальных расходов;

– для расходов на оплату труда;

– для расходов на уплату процентов за пользование заемными средствами (включая банковские кредиты);

– для расходов при оплате услуг третьих лиц.

При этом для оплаченных сырья и материалов есть еще одно условие: они учитываются в составе расходов по мере списания в производство.

Амортизационные отчисления

Согласно пп. 2 п. 3 ст. 273 НК РФ амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве.

Аналогичный порядок применяется в отношении капитализируемых расходов, предусмотренных ст. 261 (расходы на освоение природных ресурсов), 262 НК РФ (расходы на НИОКР).

На практике возникает вопрос о возможности учета в расходах амортизационных отчислений при частично оплаченном объекте. Как правило, налоговые инспекторы настаивают на том, что амортизируемое имущество должно быть оплачено полностью.

Что касается судебной практики, единого мнения у арбитров по этому поводу нет. Так, в Постановлении ФАС УО от 17.05.2010 № Ф09-3409/10‑С2 указано, что выполнение амортизационных отчислений законодателем не ставится в зависимость от объема произведенной оплаты.

Арбитры АС ДВО в Постановлении от 29.12.2015 № Ф03-5773/2015 по делу № А04-5768/2015 сделали вывод о том, что право на уменьшение расходов за счет амортизационных отчислений (при кассовом методе) связано с моментом оплаты или прекращения обязательства по оплате иным способом, поэтому налогоплательщик вправе включить в расходы сумму указанных начислений в случае полной оплаты стоимости амортизируемого имущества независимо от формы и вида оплаты.

Расходы на уплату налогов

Расходы на уплату налогов, сборов и страховых взносов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов, сборов и страховых взносов расходы на ее погашение признаются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность (пп. 3 п. 3 ст. 273 НК РФ).

НК РФ Статья 273 Порядок определения доходов и расходов при кассовом методе

1. Организации (за исключением банков, кредитных потребительских кооперативов и микрофинансовых организаций, организаций, признаваемых в соответствии с настоящим Кодексом контролирующими лицами контролируемых иностранных компаний, и налогоплательщиков, указанных в пункте 1 статьи 275.2 настоящего Кодекса) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном и ведущие учет доходов и расходов в порядке, установленном главой 26.2 настоящего Кодекса, определяют дату получения дохода (осуществления расхода) по кассовому методу без учета указанного в абзаце первом настоящего пункта ограничения.

2. В целях настоящей главы датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом (кассовый метод).

2.1. Средства в виде субсидий, полученные организациями, за исключением случаев получения субсидий в рамках возмездного договора, признаются в составе внереализационных доходов в следующем порядке:

субсидии, полученные на финансирование расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются в течение не более трех налоговых периодов, считая налоговый период, в котором были получены указанные субсидии, по мере признания расходов, фактически осуществленных за счет этих средств. По окончании третьего налогового периода полученные субсидии, не учтенные в составе доходов, признаются внереализационными доходами на последнюю отчетную дату этого налогового периода;

субсидии, полученные на финансирование расходов, связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются по мере признания расходов, фактически осуществленных за счет этих средств. При реализации, ликвидации или ином выбытии указанного имущества, имущественных прав полученные субсидии, не учтенные в составе доходов, признаются внереализационными доходами на последнюю дату отчетного (налогового) периода, в котором произошли реализация, ликвидация или иное выбытие указанного имущества, имущественных прав;

субсидии, полученные на компенсацию ранее произведенных расходов, не связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, или недополученных доходов, учитываются единовременно на дату их зачисления;

субсидии, полученные на компенсацию ранее произведенных расходов, связанных с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, учитываются единовременно на дату их зачисления в сумме, соответствующей сумме начисленной амортизации по ранее произведенным расходам, связанным с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав. Разница между суммой полученных субсидий и суммой, учтенной в составе доходов на дату их зачисления, отражается в составе доходов в порядке, аналогичном порядку, предусмотренному абзацем третьим настоящего пункта.

В случае нарушения условий получения субсидий, предусмотренных настоящим пунктом, суммы полученных субсидий в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение.

2.2 — 2.4. Утратили силу с 1 января 2015 года

3. Расходами налогоплательщиков признаются затраты после их фактической оплаты. В целях настоящей главы оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком — приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

2) амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве. Аналогичный порядок применяется в отношении капитализируемых расходов, предусмотренных статьями 261, 262 настоящего Кодекса;

3) расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

4. Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), установленный пунктом 1 настоящей статьи, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

В случае заключения договора доверительного управления имуществом или договора простого товарищества, договора инвестиционного товарищества участники указанных договоров, определяющие доходы и расходы по кассовому методу, обязаны перейти на определение доходов и расходов по методу начисления с начала налогового периода, в котором был заключен такой договор.

5. Утратил силу

О возврате покупателю сумм, излишне полученных в оплату товара

На практике нередко возникают ситуации, аналогичные той, которую рассматривал Минфин в письме от 30.06.2008 № 03‑03‑06/1/374: продавец и покупатель применяют кассовый метод, покупатель перечислил сумму, большую той, что указана в договоре. Возникает вопрос, как исправить ошибку в налоговом учете обеих сторон, если на дату перечисления денежных средств продавец всю сумму отразил в доходах, а покупатель – в расходах.

По мнению финансового ведомства, следует поступить так. Продавец сумму переплаты, возвращенную покупателю, учтет в составе расходов, уменьшающих базу по налогу на прибыль, в порядке, предусмотренном пп. 1 п. 3 ст. 273 НК РФ.

Покупатель ошибочно перечисленные продавцу денежные средства и возвращенные последним при исчислении налога на прибыль не будет учитывать в составе доходов. При этом он должен скорректировать налоговую базу за тот отчетный (налоговый) период, в котором отражен расход, связанный с приобретением товара, внести необходимые изменения и представить в налоговый орган уточненную декларацию по налогу на прибыль.

Пример 2

В июне 2022 года ООО «Продавец» заключило с ООО «Покупатель» договор поставки товара на сумму 100 000 руб. (здесь и далее НДС для удобства учитывать не будем).

В этом же месяце ООО «Покупатель» перечислило 120 000 руб. на расчетный счет ООО «Продавец». Последний вернул ошибочную переплату в размере 20 000 руб. в августе 2022 года.

В налоговом учете сторон будут отражены следующие операции.

ООО «Продавец» отразит в июне 2022 года в доходах сумму 120 000 руб., а в августе в расходах – 20 000 руб.

ООО «Покупатель» отразит в июне 2022 года в расходах сумму 120 000 руб. В августе, получив 20 000 руб., общество не будет отражать эту сумму в доходах, а подаст уточненную декларацию за полугодие 2022 года, где в материальных расходах будет отражена сумма 100 000 руб.