Хозяйствующие субъекты обязаны отчитаться перед государством не только за уплаченные налоги, страховые взносы и другие платежи, но и должны представить отчетность о движении денежных средств внутри компании. Организации и ИП обязаны по итогам года сдать в ИФНС (для размещения на открытом информационном ресурсе БФО) баланс и другую бухгалтерскую отчетность. Какие приложения к балансу нужно сдавать в «пакете» бухотчетности? Подробности в нашей статье.

Часто можно встретить утверждение, что компаниям стало проще отчитываться перед государством за ведение бухгалтерии. Действительно, теперь не нужно сдавать бухотчетность в несколько структур – обязанность отправлять бухгалтерскую отчетность в Росстат упразднена. Однако теперь необходимо помнить о двух новых важных условиях сдачи бухотчетности: обязательном переводе ее на электронные рельсы и открытости данных бухгалтерской отчетности компании для любого заинтересованного лица.

- С 1 января 2022 года действует «Порядок представления полной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения к ней», установленный Приказом ФНС РФ от 13.11.2019 N ММВ-7-1/[email protected] Сдавать бухгалтерскую отчетность в налоговую теперь нужно только в электронном виде по каналам ТКС через оператора электронного документооборота. В 2022 году делать это обязаны все без исключения, в том числе и малые предприятия, которым была дана отсрочка на один год.

- СБИС Электронная отчетность отправит вашу отчетность в контролирующие органы по каналам ТКС. У пользователей СБИС всегда под рукой актуальные формы отчетности, а также уверенность в успешной сдаче отчетности — за счет легкого заполнения, проверки на ошибки, контроля сроков сдачи отчетности.

- Теперь вся бухотчетность размещается на открытом информационном ресурсе под названием Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ресурс БФО). Интернет-сервис БФО доступен для всех пользователей и позволяет бесплатно получить информацию о бухгалтерской (финансовой) отчетности любой компании. Открытость данных, как и пристальный «взгляд» ФНС, требуют внимательного отношения к подготовке сдаваемой бухотчетности.

Какие приложения к бухгалтерскому балансу требуются для отчетности?

Приказом ФНС РФ от 13.11.2019 N ММВ-7-1/[email protected] утверждены форматы представления полной и упрощенной годовой бухгалтерской отчетности в электронном виде, включая аудиторское заключение.

Полный состав бухгалтерской отчетности в ФНС:

- бухгалтерский баланс (форма 1);

- отчет о финансовых результатах (форма 2);

- приложения:

— отчет об изменениях капитала (форма 3); — отчет о движении денежных средств (форма 4); — отчет о целевом использовании денежных средств (только для НКО); — пояснения к бухгалтерскому балансу, отчету о финансовых результатах (ранее называлось формой 5).

- аудиторское заключение.

Однако не все предприятия должны сдавать отчетность «по полной». Не готовить приложения отчетов к бухгалтерскому балансу по формам 2,4 и пояснение имеют право организации, которые сдают упрощенную бухгалтерскую отчетность. Это право предоставлено малым и микропредприятиям, резидентам «Сколково», критерии которых установлены в статье 4 Закона от 24.07.2007 № 209-ФЗ. Такие компании могут сдавать только упрощенные формы баланса и отчета о финансовых результатах. Приложения и пояснения они подать тоже могут, но только если сами посчитают нужным. Государство от них дополнительной отчетности не требует.

Отчетность об изменении капитала

ВАЖНО!

Унифицированный бланк утвержден Приказом Минфина РФ № 66н от 02.07.2010, имеет закрепленный номер по Общероссийскому классификатору управленческой документации (ОКУД) 0710004. Форма № 3 больше не применяется.

По нормам Приказа № 66н, отчет об изменениях капитала представляет собой отчет о стоимости компании для учредителей, ее операционной способности. Форма 0710004 входит в перечень итоговой бухотчетности. Если организация проводила операции по таким показателям, как собственный и уставный капитал (УК), прибыли и убытки, переоценка имущества и другие в отчетном периоде, это показывают в ф. 0710004.

Суммы налогов и взносов в форме не учитывают. Анализируя документ, определяют, как производилось движение капитального имущества и ценностей предприятия в разрезе видов (собственный, уставный, резервный, добавочный и т. д.) или конкретных промежутков времени.

Когда и по каким формам сдавать отчетность?

Сдать в налоговую бухгалтерскую отчетность нужно в течение трех месяцев с момента окончания отчетного года. Например, отчетность за 2021 год, включая приложения к бухгалтерскому балансу, надо представить одним пакетом в ИФНС не позже 31 марта 2022 года.

Все отчеты должны быть в электронном виде, бумагу принимать ни у кого не будут, (согласно законодательной ситуации на ноябрь 2021 года – момент написания статьи).

Действуют формы отчетов и приложений, содержание которых закреплено в Приказе Минфина «Об утверждении форм бухгалтерской отчетности» от 02.07.2010 № 66н. Требования к формату электронных документов установлено в Приказе ФНС от 13.11.2019 № ММВ-7-1/570.

Из чего состоит отчет

В Приказе № 66н указано, какая информация отражается в отчете об изменениях капитала, отчетность включает в себя 3 раздела:

- Движение капитала — отражают изменение структуры ресурсов, операционной способности компании.

- Корректировки из-за обновлений учетной политики и исправлений ошибок.

- Чистые активы — указывают на состояние на начало и конец года.

Все итоговые сведения финансово-хозяйственной деятельности организации распределяются по следующим основным параметрам:

- виды капитала, способы его изменения;

- отчетные периоды (года).

При составлении отчетности берется промежуток за 3 года (отчетный и два предыдущих). В отчетности 2022 заполняем сведения за 2021-2019 гг.

Приложение к бухгалтерской отчетности: пояснение, экс-форма 5.

Пояснения к бухгалтерской отчетности детализирует баланс и позволяет в простой и понятной форме изложить информацию об отдельных видах активов и обязательств. Таблицы, рекомендуемые в данной форме отчетности, могут быть использованы не все, а только те, которые необходимы для раскрытия указанных в балансе показателей.

В чем отличия пояснений и приложения по форме 5?

Привычное многим бухгалтерам с опытом название «пятая форма или форма №5» в применяемом в настоящее время составе форм бухгалтерской отчетности не используется. Такая форма действовала ранее в соответствии с Приказом Минфина от 22.07.2003 №67н, который в настоящее время утратил силу. Форма №5 именовалась «Приложение к бухгалтерскому балансу» и состояла из следующих разделов:

- нематериальные активы;

- основные средства;

- доходные вложения в материальные ценности;

- расходы на научно-исследовательские, опытно-конструкторские и технологические работы;

- расходы на освоение природных ресурсов;

- финансовые вложения;

- дебиторская и кредиторская задолженность;

- расходы по обычным видам деятельности (по элементам затрат);

- обеспечения;

- государственная помощь.

В настоящее время Приложение к бухгалтерскому балансу как самостоятельная утвержденная форма отчетности не применяется. Сейчас используется Пояснение к бухгалтерскому балансу и отчету о финансовых результатах. Состав этих пояснений во многом и есть та самая, применявшаяся раньше форма №5. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках сейчас содержит следующие разделы:

- нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР):

- основные средства;

- финансовые вложения;

- запасы;

- дебиторская и кредиторская задолженность;

- затраты на производство;

- оценочные обязательства;

- обеспечения обязательств;

- государственная помощь.

Организация сама вправе определить, какие пункты следует указать в пояснительной записке, чтобы наиболее точно детализировать финансовое положение по итогам отчетного года.

Как составить отчет

Форма по ОКУД 0710004 формируется строго в соответствии с требованиями, установленными Министерством финансов РФ. Отчет составляют в несколько этапов.

В первую очередь необходимо заполнить титульную часть документа. Для этого в надлежащие строки вносится информация о наименовании предприятия, форма собственности, ИНН, КПП, коды по общероссийским классификаторам, вид деятельности и единица измерения, применяемая в регистре.

Далее заполняются разделы табличной части формы 0710004. Порядок заполнения статей отчетности в отношении чистых активов предусмотрен Приказом Минфина № 84н от 28.08.2014. Ежегодный отчет об изменениях капитала содержит информацию об операциях с капиталом организации — его уменьшении, увеличении и других изменениях за отчетный и прошлый годы. Вот инструкция, как его заполнить:

- в 1-ом разделе указываются данные о чистой прибыли и убытках, изменениях (увеличение или уменьшение) в СК, статьях прибылей и убытков, доходных и расходных значениях в денежном выражении и проч. Из таблицы видно, что движение капитала в разделе 1 формы отчета об изменениях капитала представлено такими показателями: увеличение, уменьшение капитального имущества, изменение добавочного и резервного капитала, остатки на конец отчетного года;

- 2-ой раздел предназначен для отражения корректировок и поправок в учетной политике. Сюда вносятся исправления в совершенные ранее ошибки в расчетах (необходимо отметить показатели до внесения поправок и после). Корректировка производится в соответствии с международными стандартами финансовой отчетности (МСФО);

- в 3-ем разделе — «Чистые активы» — необходимо определить реальную стоимость операционной способности предприятия (разность между активами и образовавшимися обязательствами), актуальную величину и состояние на отчетную дату.

Образец, как заполнять, — пример построчно отчета об изменении капитала за 2022 год:

Какие показатели баланса расшифровывают другие приложения?

В пояснении уточняются не все показатели баланса. Приложения к бухгалтерскому балансу также включают:

- Денежные средства и денежные эквиваленты расшифровываются в отчете ДДС – отчете о движении денежных средств. В этом отчете нужно отразить все денежные поступления и выбытия за 2022 год, включая те, что не относятся к доходам и расходам. Например, получение займа или выплату за счет чистой прибыли. В ДДС не нужно отражать движение денег внутри компании.

- Размер уставного капитала и нераспределенной прибыли по периодам уточняются в ОИК — отчете об изменении капитала. Эта форма отчетности показывает то, как менялся уставной капитал за отчетный год, за счет каких источников, показывает структуру этих средств.

- Отчет о целевом использовании денежных средств. Применяется в случае расходования средств, выделяемых некоммерческим организациям из бюджета.

Структура документа

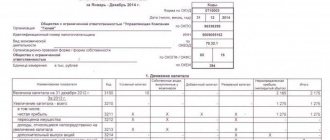

Форма 3 бухгалтерской отчетности, которой можно в конце статьи, состоит из 3-х разделов:

1. «Движение капитала».

2. «Корректировки в связи с изменением учетной политики и исправлением ошибок».

3. «Чистые активы».

В первом разделе отражено движение капитала (его увеличение или уменьшение в денежном выражении) за отчетный год в сравнении с предыдущим. Произошедшие изменения капитала указываются с разграничением по его видам – уставному (УК), добавочному (ДК), резервному (РК), нераспределенной прибыли или непокрытому убытку (НП) и собственным акциям компании (СА), выкупленным у акционеров, т. е. по балансовым статьям, содержащимся в третьем разделе баланса. Таблица наглядно показывает, за счет каких источников произощла трансформация капитала.

Данные в первом разделе заполняются построчно, каждому значению соответствует строка под определенным кодом, а показатель в ней должен быть увязан с учетными регистрами и балансом:

| Код строки | Что обозначает | Чему соответствует |

| 3100 | Величина капитала в тыс. руб. по состоянию на конец года, предшествующего предыдущему периоду. Например, при отчете за 2020 год в этой строке фиксируют данные за 2022 год | Сумме кредитовых сальдо счетов 80, 82, 83, 84 на конец 2018 (т.е. данным баланса по строке 1300) |

| 3210 | Увеличение капитала за предшествующий отчетному год. В отчете за 2020 год здесь указывают данные 2022 года | Сумме увеличения по кредитовым оборотам счетов 80,82,83,84 |

| 3211-3216 | Расшифровка сумм увеличения по видам капитала, т.е. по соответствующим графам | |

| 3220 | Уменьшение капитала за предыдущий год | Величине уменьшения оборотов по дебету счетов 80,82,83,84 за 2019 год |

| 3221-3240 | Отражение дебетовых оборотов по видам источников | |

| 3200 | Величина капитала на 31.12.2019 | стр. 3100 + стр. 3210 – стр. 3220 Итог должен равняться сумме в стр. 1300 баланса |

| 3310 | Увеличение капитала за отчетный (2020) год | Суммарному увеличению по кредиту счетов 80,82,83,84 за 2020 год |

| 3311-3316 | Расшифровка по видам источников | |

| 3320 | Уменьшение капитала за отчетный год | |

| 3321-3340 | Расшифровка уменьшения капитала по видам | |

| 3330 | Размер капитала в тыс. руб. на 31.12.2020 | стр. 3200 + стр. 3310 – стр. 3320 и результату стр. 1300 по балансу |

Заполнение раздела не является сложной задачей – в документ последовательно вносят данные:

- остаток капитала на конец года, предшествующего предыдущему периоду,

- показатели трансформаций капитала за предшествующий отчетному год – общие и с расшифровкой по видам, остаток на конец периода,

- показатели движения капитала за отчетный год и его остаток.

Второй раздел посвящен корректировкам структуры капитала, последовавшим из-за изменений в учетной политике (УП) или исправления допущенных в предшествующих периодах ошибок (ИО). В таблице этого раздела сведения вносятся также по соответствующим строкам и графам:

| Код | Что означает |

| 3400 | Величина нескорректированного капитала: |

| 3401-3402 | в т. ч. по непокрытому убытку/нераспределенной прибыли и иным видам капитала |

| 3410-3412 | Корректировки, вызванные изменениями в УП |

| 3420-3422 | Корректировки, связанные с ИО |

| 3500 | Размер скорректированного капитала: |

| 3501-3502 | в т. ч. по прибыли/убытку и другим видам капитала |

При наличии подобных изменений целесообразнее начать формирование отчета со 2-го раздела, поскольку эти трансформации обязательно отразятся на фондовых счетах (80, 82, 83, 84), и следовательно, повлияют на итоги первого раздела.

В третьем разделе ОИК фигурируют сведения о величинах чистых активов компании за три года (отчетный и два предыдущих). Для их отражения отведена строка 3600, рассчитывается размер чистых активов как разность между суммой всех активов компании и всех ее обязательств.