Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

До 2014 года фиксированные взносы были действительно фиксированными (устанавливаемые на год) и одинаковыми для всех уплачивающих их лиц. Затем вступили в силу поправки в законодательство, изменяющие порядок исчисления взносов и по сути взносы перестали быть фиксированными, поскольку часть взносов зависит от дохода предпринимателя.

А с 2022 года такое название убрано из нормативных документов. Мы же продолжим называть эти взносы фиксированными для удобства и потому, что название привычно для предпринимателей.

С 2022 года порядок уплаты фиксированных страховых взносов регулируется главой 34 Налогового кодекса и уплачиваются взносы не во внебюджетные фонды, а в территориальные налоговые инспекции по месту регистрации ИП.

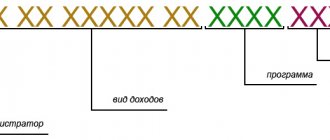

Образец платежного поручения с КБК 18210202140061110160

ИП Иванов заполняет платежное поручение на перечисление ¼ фиксированных взносов на обязательное пенсионное страхование за III квартал 2022 года. Он проживает в Екатеринбурге (влияет на банковские реквизиты).

Пример платежного поручения:

Работайте с платежными поручениями в Контур.Бухгалтерии, чтобы заполнять их без ошибок и быстрее подавать документы на оплату. Бухгалтерия интегрируется с банком, поэтому исходящие платежные поручения можно сразу отправить в банк, где останется их только подписать. А еще в сервисе можно считать зарплату, вести учет и сдавать отчетность через интернет. Новым пользователям доступен тестовый период 14 дней для знакомства со всеми возможностями сервиса.

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

- служба по призыву в армии;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

От чего зависит размер взносов

До 1 января 2022 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2022 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

- При ОСНО — доходы, учитываемые в соответствии со статьей 210 НК РФ Т.е. те доходы, которые облагаются НДФЛ (касается только доходов, полученных от предпринимательской деятельности). При определении этих доходов учитываются расходы (Постановление Конституционного суда от 30.11.2016 № 27-П);

- При УСН с объектом налогообложения «доходы» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 113 налоговой декларации по УСН);

- При УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» — доходы, учитываемые в соответствии со статьей 346.15 НК РФ. Т.е. те доходы, которые облагаются налогом по УСН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 213 налоговой декларации по УСН). Однако есть решения судов, в том числе и Верховного, что расходы учитывать можно. Однако Минфин по прежнему стоит на том, что для расчета взносов берется весь доход.

- При ЕСХН — доходы, учитываемые в соответствии с пунктом 1 статьей 346.5 НК РФ. Т.е. те доходы, которые облагаются налогом по ЕСХН (такие доходы указываются в графе 4 книги доходов и расходов и указываются в строке 010 налоговой декларации по ЕСХН). Расходы при определении дохода для расчета взносов не учитываются;

- При ЕНВД — вмененный доход налогоплательщика ЕНВД, рассчитанный по правилам статьей 346.26 НК РФ. Вмененный доход указывается в строке 100 раздела 2 декларации по ЕНВД. Если разделов 2 несколько, то доход суммируется по всем разделам. При определении годового дохода складываются вмененные доходы по декларациям за 1-4 квартал.

- При ПСН — потенциально возможный доход, рассчитываемый по правилам статьей 346.47 НК РФ и статьей 346.51 НК РФ. Т.е. тот доход, от которого считается стоимость патента.

- Если ИП применяет несколько систем налогообложения одновременно, то доходы по ним складываются.

КБК 18210202140061110160: расшифровка для ИП

Расшифровать данное кодовое обозначение можно следующим образом:

- 182 – кодовое обозначение оператора администрирования платежа, то есть в данном случае это ФНС;

- 1 – принадлежность платежа (1 — это доход, 2 — безвозмездное отчисление);

- 02 – цифровое обозначение поступления отчислений (02 — это социальные);

- 02 — статья/уровень бюджета (02 — это региональный или субъектный);

- 140 – подстатья бюджетного дохода;

- 06 – назначение бюджетного поступления или уровень бюджета (06 — это бюджет ПФР). Другие примеры: 01 — федеральный, 02 — региональный и так далее;

- 1110 – причина отчисления. Данное сочетание цифр означает, что отчисления связаны с уплатой страховых взносов;

- 160 – категоризация дохода (160 — это страховые взносы). Другие варианты: 110 — налоговые доходы и так далее.

Назначение рассматриваемого кода бюджетной классификации при указании в налоговых документах означает, что в бюджет Пенсионного Фонда России отчисляется взнос ИП в виде фиксирова-ого или дополнит-ого платежа (1%, если доходная часть предпринимателя больше 300 тыс. рублей).

Вернуться к содержанию

Тарифы фиксированных взносов

В 2020

году действуют следующие тарифы

для платежей ИП «за себя»

:

| Плательщики | ПФР, страховая часть | ФФОМС |

| ИП (независимо от системы налогообложения), нотариусы, адвокаты и иные лица, обязанные уплачивать фиксированные взносы | 22.0% (из них 6% солидарная часть тарифа, 16% индивидуальная) | 5.1% |

Зачем нужны тарифы взносов, если они считаются у ИП не в процентах от дохода? А от тарифа взносов ПФР зависит сколько пенсионных баллов вам начислят.

КБК по НДФЛ в 2022 году

| НДФЛ | Код для налога | Код для пени | Код для штрафа |

| уплачивается налоговым агентом | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| уплачивается предпринимателями и лицами, занятыми частной практикой, нотариусами и адвокатами (ст. 227 НК РФ) | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| уплачивается резидентом самостоятельно, в том числе с дохода от продажи личного имущества | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| в виде фиксированных авансовых платежей с доходов иностранцев, которые работают на основании патента | 182 1 0100 110 | – | – |

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (32448 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются

! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример:

Доход индивидуального предпринимателя в 2022 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2022 год составит 32 448 + (450 000 − 300 000) × 1% = 33 948руб. Сумма взносов в ФФОМС 8 426 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 32 448×8 = 259 584 руб.

Пример:

Доход индивидуального предпринимателя на УСНО в 2022 году составил: 30 000 000 руб. Сумма взносов за 2022год составила бы 32 448 + (30 000 000 − 300 000) × 1% = 329 448 руб, однако поскольку она больше максимально возможных взносов 259 584 руб., уплачивается 259 584 руб. взносов в ПФ и взносы в ФФОМС в размере 8 426 руб.

КБК по взносам 2022 для ИП-работодателей

При перечислении страховых взносов за работников КБК в платёжке в 2022 году указывают другие. А именно:

| ВИД ВЗНОСОВ ИП | КАКОЙ КБК В 2022 ГОДУ |

| Пенсионные взносы по общему тарифу По каким КБК ИП уплачивают страховые взносы в 2022 году по доптарифам, можно посмотреть в Готовом решении КонсультантПлюс здесь. | 182 1 0210 160 Пени: 182 1 0210 160 Штраф: 182 1 0210 160 |

| Взносы на обязательный медстрах | 182 1 0213 160 Пени: 182 1 0213 160 Штраф: 182 1 0213 160 |

| Взносы по ВНиМ | 182 1 0210 160 Пени: 182 1 0210 160 Штраф: 182 1 0210 160 |

| Взносы на травматизм в ФСС | 393 1 0200 160 Пени: 393 1 0200 160 Штрафы: 393 1 0200 160 |

Отметим, что в обоих случаях КБК для оплаты ИП в 2022 году страховых взносов по сравнению с 2020-м годом не изменились.

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2022 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

КБК для страховых взносов в Пенсионный фонд за сотрудников на 2022 — 2023 годы

Для организаций и ИП, которые являются работодателями для физических лиц и платят взносы на обязательное пенсионное страхование, в 2022 — 2023 годах действуют следующие КБК:

| Вид платежа | КБК |

| Взнос на обязательное пенсионное страхование | 18210202010061010160 |

| Пени | 18210202010062110160 |

| Штрафы | 18210202010063010160 |

Для организаций и ИП, которые являются работодателями для физических лиц и платят взносы на обязательное медицинское страхование, в 2022 — 2023 годах действительны следующие КБК:

| Вид платежа | КБК |

| Взнос на обязательное медицинское страхование | 18210202101081013160 |

| Пени | 18210202101082013160 |

| Штрафы | 18210202101083013160 |

Что делать, если в платежке ошибочно указали неверный КБК, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

С 2014 года государство заморозило накопительную часть пенсии. Вся индивидуальная часть страхового взноса идет на финансирование страховой пенсии (изменения в закон «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ внесены законом «О внесении изменений» от 14.12.2015 № 373-ФЗ).

Поэтому с 01.01.2014 работодатели платят полный тариф страхового взноса одним платежным документом по действующему КБК. При необходимости в соответствии с п. 2 ст. 13 закона № 167-ФЗ Пенсионный фонд самостоятельно распределяет суммы платежей между страховой и накопительной пенсиями исходя из данных персонифицированного учета.

Подробнее о персонифицированном учете читайте в материале «Что такое индивидуальный персонифицированный учет?».