Какие отчеты сдают по зарплате

Зарплатные отчеты подают в четыре ведомства: налоговую инспекцию, Пенсионный фонд, Соцстрах и Росстат. Перечень отчетов, сроки и способы их сдачи зависят от штатной численности организации.

ВАЖНО!

Отдельный отчет о среднесписочной численности работников в 2022 г. сдавать не надо. До 2022 г. форму ежегодно (до 20 января) сдавали в ИФНС. Но с 2022 года информацию о средней численности включили в другой налоговый отчет — расчет по страховым взносам (Приказы ФНС № ЕД-7-11/, ЕД-7-11/ от 15.10.2020). Кроме того, сведения о среднесписочной численности показывают и в других отчетах — в расчете 4-ФСС, статистических формах П-4 и П-4 (НЗ).

Подготовили таблицу и сроки сдачи отчетность по заработной плате в 2022 году для работодателей:

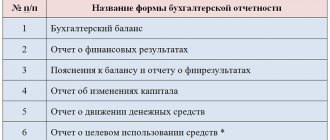

| Что за отчет | Куда сдавать | Когда сдавать |

| Расчет 6-НДФЛ | ИФНС | Каждый квартал. Предельный срок — последнее число месяца, который следует за отчетным периодом. Годовой расчет направляют в ИФНС до 01.03 по схеме «в текущем году за предыдущий». |

| РСВ | Каждый квартал. До 30 числа месяца, который следует за отчетным. | |

| Расчет 4-ФСС | ФСС | Каждый квартал. Сроки для страхователей разные, зависят от формы отчетности: бумажный расчет отправьте до 20-го числа следующего месяца, электронный — до 25-го числа. |

| СЗВ-М | ПФР | Каждый месяц. До 15-го числа следующего месяца. |

| СЗВ-ТД | Каждый месяц, но только при наличии кадровых изменений. При приеме и увольнении сотрудников форму отправляют на следующий день после приказа, а при переводе на другую должность или замене бумажной трудовой на электронную — до 15-го числа, но уже в следующем месяце. | |

| СЗВ-СТАЖ | Каждый год. Предельный срок — до 01.03 после отчетного года. | |

| П-4 | Росстат | Каждый месяц или квартал — все зависит от численности сотрудников. Предельный срок — до 15-го числа следующего месяца. |

| П-4 (НЗ) | Каждый квартал. До 8-го числа месяца, который следует за отчетным кварталом. |

Бланк формы № 57-Т

Новая форма отчета практически не отличается от той, которую многие работодатели уже сдавали в 2022 году, претерпела только незначительные изменения: в графе 6 исключили начальное профессиональное образование, все остальные таблицы остались прежними. Поэтому, если у организации уже есть опыт по заполнению отчета, сложностей с обновленным бланком не возникнет.

Отчетная форма состоит из титульного листа и двух разделов:

- Раздел I содержит общие сведения по организации (численность работников и их заработная плата за октябрь 2022 года).

- Раздел II содержит данные по отдельным сотрудникам.

Из этого отчета Росстат хочет узнать о профессиональном составе работников организации и уровне оплаты труда каждого специалиста. В приложении к приказу Росстата содержится инструкция по отчету 57-Т в статистику: чиновники позаботились о респондентах выборки.

Что нового в зарплатной отчетности 2022 года

Бланки и инструкции по заполнению отчетов по з/п периодически меняются. В 2022 г. разработали и утвердили новые формы 6-НДФЛ, РСВ, статформ на 2022 г. Основные изменения:

- расчет 6-НДФЛ и отчет 2-НДФЛ объединили. Справки о доходах и суммах налога физических лиц подают в составе 6-НДФЛ за 4 квартал отчетного периода (Приказ № ЕД-7-11/ от 15.10.2020). Такой формат отчетности применяется с отчета за 2022 г. Это не все изменения: налоговики изменили и саму форму расчета. С 01.01.2022 отчитывайтесь на новом бланке (Приказ ФНС № ЕД-7-11/ от 28.09.2021);

- обновили и расчет по страховым взносам, причем дважды. С отчетности за 2022 г. страхователи отчитывались по-новому, с включением в отчет сведений о среднесписочной численности сотрудников (Приказ ФНС № ММВ-7-11/ от 18.09.2019 в ред. Приказа № ЕД-7-11/ от 15.10.2020). А с отчетности за 1 квартал 2022 бланк РСВ снова меняется (Приказ ФНС № ЕД-7-11/ от 06.10.2021);

- ПФР тоже изменил основные отчетные формы. С 30.05.2021 СЗВ-М следует отправлять на бланке из Постановления правления ПФ РФ № 103п от 15.04.2021. А СЗВ-ТД поменяли 01.07.2021: действующая форма закреплена в Постановлении правления ПФ РФ № 730п от 25.12.2019;

- новые формы и у Росстата. С отчетности за январь и за 1 квартал 2022 г. заполняйте бланки из Приказа № 457 от 30.07.2021;

- отчитывайтесь в Росстат только в электронной форме (500-ФЗ от 30.12.2020). С 01.01.2022 этот порядок распространяется и на МСП. По новым правилам, файл со статотчетностью подписывают и отправляют по электронной почте в территориальное отделение статистического ведомства.

Эксперты КонсультантПлюс разработали практическое пособие по составлению промежуточной бухгалтерской отчетности в 2022 году. Используйте эти инструкции бесплатно.

Расчетная ведомость Т-51 в 1С ЗУП 3.0

Рассмотрим, как заполняются колонки в Расчетной ведомости Т-51.

В расчетной ведомости есть поля, в которых указано: что начислено, что удержано и сумма к выплате. По новой методологии в 1С ЗУП 3.0 сумма к выплате заполняется фактически выплаченными суммами. Создав ведомость на выплату в программе 1С ЗУП 3.0, определяется сумма к выплате. Эта сумма идет в 18 колонку расчетной ведомости и в расчетные листочки в раздел Сумма к выплате:

16 и 17 колонка в Расчетной ведомости Т-51 – это сальдо на начало месяца. Факт того, что сотрудникам было переплачено или недоплачено в текущем месяце, можно увидеть в Расчетной ведомости Т-51 за следующий месяц:

Основной запрос к зарплатной программе 1С ЗУП 3.0 состоит в том, что пользователь должен убедиться: все что начислено – выплачено. В 1С 8.3 Бухгалтерия 3.0 по бухгалтерскому сальдо не понятно – все ли выплачено, потому что, например, зарплата за январь выплачивается в феврале и на начало месяца присутствует сальдо на счете 70. Анализируя 70 счет, невозможно определить, всем ли сотрудникам выплачено то, что начислено. Поэтому для 1С ЗУП 3.0 разработали механизм «зарплатного сальдо». И это удобно, потому что в 1С ЗУП 3.0 видно: если нет задолженности – значит все сделано верно.

Более подробно Выплата зарплаты рассмотрена на курсе по работе в 1С 8.3 ЗУП ред. 3.0.

Что сдавать в налоговую

В нормативных документах ФНС разъясняется, что предоставить в налоговую по начислению зарплаты — два расчета: 6-НДФЛ и расчет по страховым взносам. Обе формы с 2022 г. обновляют.

6-НДФЛ

В состав расчета 6-НДФЛ теперь входят справки о доходах и суммах налога физического лица. Бланк, который действует с 01.01.2022, то есть с отчетности за 4 квартал 2022 г., утвержден Приказом ФНС № ЕД-7-11/ от 28.09.2021.

ВАЖНО!

Отчет 2-НДФЛ больше не сдают. Его включили в состав расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (КНД 1151100). В первый раз совместный отчет подают по итогам 2022 г.

Сроки сдачи 6-НДФЛ в 2022 по кварталам:

- за 4 квартал 2022 — до 01.03.2022;

- за 1 кв. в 2022 — до 04.05.2022 (перенос с 30.04.2022 с учетом выходных и майских праздников);

- за 2 — 01.08.2022 (перенос с 31.07.2022, воскресенья);

- за 3 — 31.10.2022;

- за 4 кв. 2022 — до 01.03.2023.

За просрочку налоговики оштрафуют на 1000 рублей за каждый полный и неполный месяц просрочки (п. 1.2 ст. 126 НК РФ). Кроме того, инспектор вправе блокировать счета нарушителя, если отчет не предоставляют больше 20 дней после установленного срока.

РСВ

В приказах ФНС приводится точное название отчетности в ИФНС по НДФЛ и страховым взносам: 6-НДФЛ — КНД 1151100, расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, а РСВ — КНД 1151111, расчет по страховым взносам.

РСВ сдают ежеквартально, не позднее 30 числа месяца, следующего за отчетным кварталом. Если дата сдача выпадает на выходной, предельный срок переносится на следующий рабочий день.

Если численность сотрудников страхователя — 10 человек и больше, расчет надо сдавать только в электронной форме. Если у работодателя трудоустроены меньше 10 человек, он вправе выбрать форму сдачи отчета — в бумажном или электронном виде.

Вот сроки отчетов по заработной плате в 2022 году в ИФНС — ежеквартальных расчетов по страхвзносам:

- 2021 г. — 31.01.2022 (30.01.2022 выпадает на воскресенье);

- 1 квартал 2022 г. — 04.05.2022 (перенос из-за майских праздников, отчитываемся по новой форме);

- 2 квартал 2022 г. — 01.08.2022 (30.07.2022 выпадает на субботу);

- 3 квартал 2022 г. — 31.10.2022 (30.10.2022 выпадает на воскресенье);

- 2022 г. — 30.01.2023.

Штрафы по РСВ — от 5% до 30% от суммы взноса, подлежащего уплате в бюджет, но не меньше 1000 рублей (ч. 1 ст. 119 НК РФ).

Отчеты по налогам и взносам в 1С ЗУП 3.0

Отчеты по налогам и взносам в 1С ЗУП 3.0 формируются в Разделе «Налоги и взносы – Отчеты по налогам и взносам»:

Табель учета рабочего времени в 1С 8.3 ЗУП 3.0 – настройки, порядок заполнения, рассмотрено в статье “Табель учета рабочего времени – пример заполнения в 1С ЗУП 8.3″.

Более подробно Ежемесячная работа в программе: аванс и зарплата – полный цикл от начислений до проводок на курсе по работе в 1С 8.3 ЗУП ред. 3.0.

Поставьте вашу оценку этой статье: (

4 оценок, среднее: 4,50 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Что сдавать в фонды

Бухгалтеры ведут учет заработной платы, и отчетность сдают в разные фонды. В ФСС необходимо отправлять ежеквартальный расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В ПФР надо ежемесячно предоставлять сведения о застрахованных лицах и трудовой деятельности зарегистрированного лица.

4-ФСС

Расчет 4-ФСС подают на бланке из Приказа ФСС № 381 от 26.09.2016, но его собираются обновить. Способ сдачи отчетности зависит от среднесписочной численности. Если у страхователя работают больше 25 человек, то отчетность подают только в электронной форме. А если в штате 25 человек и меньше, то страхователь сам выбирает, отчитаться ему на бумаге или в электронном виде.

В таблице — сроки сдачи расчета 4-ФСС в Соцстрах.

| За какой квартал отчитываться | Когда сдавать в бумажной форме | Когда сдавать в электронной форме |

| 4 кв. 2022 г. | 20.01.2022 | 25.01.2022 |

| 1 кв. 2022 г. | 20.04.2022 | 25.04.2022 |

| 2 кв. 2022 г. | 20.07.2022 | 25.07.2022 |

| 3 кв. 2022 г. | 20.10.2022 | 25.10.2022 |

| 4 кв. 2022 г. | 20.01.2023 | 25.01.2023 |

Штраф за просрочку или несдачу 4-ФСС — от 5% до 30% от суммы страховых взносов за последние 3 месяца отчетного периода, но менее 1000 рублей (п. 1 ст. 26.30 125-ФЗ от 24.07.1998). Должностные лица заплатят от 300 до 500 рублей (ст. 15.33 КоАП РФ).

СЗВ-М

Бланк СЗВ-М в 2022 году изменили. Для подачи сведений о застрахованных лицах используйте форму из Постановления правления ПФ РФ № 103п от 15.04.2021.

Все сроки сдачи отчетность бухгалтера по заработной плате в 2022 году в ПФР по форме СЗВ-М — в таблице. Если предельный срок сдачи выпадает на выходной, отчитывайтесь на следующий рабочий день.

| За какой месяц сдавать | До какого числа сдавать |

| Декабрь 2021 | 17.01.2022 |

| Январь 2022 | 15.02.2022 |

| Февраль | 15.03.2022 |

| Март | 15.04.2022 |

| Апрель | 16.05.2022 |

| Май | 15.06.2022 |

| Июнь | 15.07.2022 |

| Июль | 15.08.2022 |

| Август | 15.09.2022 |

| Сентябрь | 17.10.2022 |

| Октябрь | 15.11.2022 |

| Ноябрь | 15.12.2022 |

| Декабрь | 16.01.2023 |

Электронная отчетность в ПФР обязательна для организаций с штатом от 25 человек и больше. Если сотрудников меньше, страхователь вправе выбрать способ подачи отчета самостоятельно.

СЗВ-ТД

Сведения о трудовой деятельности зарегистрированных лиц подают не всегда, а только в случае кадровых движений (прием, увольнение, перевод на другую должность) и при переходе сотрудником на электронную трудовую книжку.

Отчитывайтесь в Пенсионный фонд по обновленной форме из Постановления правления ПФ РФ № 730п от 25.12.2019. Сроки сдачи в 2022:

- при увольнении или приеме нового сотрудника — максимум на следующий рабочий день после издания кадрового приказа;

- при переводе на другую должность или подаче заявления на ЭТК — до 15-го числа месяца, следующего за месяцем кадрового изменения. В этом случае сроки совпадают с формой СЗВ-М.

СЗВ-СТАЖ

Ежегодный отчет о стаже застрахованных лиц подают на бланке из Постановления правления ПФ РФ № 507п от 06.12.2018. Сроки сдачи 2022:

- за 2022 — до 01.03.2022;

- за 2022 — до 01.03.2023.

Это будние дни, переносов сдачи СЗВ-СТАЖ в 2022-2023 гг. не предусмотрено. Штрафы за несдачу всех пенсионных отчетов рассчитывают за каждое застрахованное лицо — по 500 рублей за работника (ст. 17 27-ФЗ от 01.04.1996). А должностные лица заплатят за просрочку от 300 до 500 рублей (ст. 15.33 КоАП РФ).

Что сдавать в Росстат

В Росстат направляют две обязательные формы отчетности о заработной плате — П-4 и П-4 (НЗ). В статистику сдают и другие кадровые формы (57-Т, 1-Т, 1-кадры), но их требуют не у всех респондентов. Если хотите узнать перечень всех отчетных форм на 2022 год, проверьте их по ИНН в специальном сервисе Росстата.

П-4

Сведения о численности и заработной плате работников сдают ежемесячно и ежеквартально. Каждый квартал информацию отправляют работодатели с численностью сотрудников 15 человек и меньше.

Сдавать форму необходимо до 15-го числа месяца, который следует за отчетным кварталом. Если день сдачи выпадает на праздник или выходной, его переносят на ближайший рабочий.

Сроки на 2022 г. по кварталам:

- 4 кв. 2022 — до 17.01.2022;

- 1 кв. 2022 — до 15.04.2022;

- 2 кв. 2022 — до 15.07.2022;

- 3 кв. 2022 — до 17.10.2022;

- 4 кв. 2022 — до 16.01.2023.

Если среднесписочная численность превышает 15 человек (16 и больше сотрудников), работодатели отправляют в Росстат ежемесячные отчеты по зарплате в 2022 году. Сроки сдачи те же — до 15-го числа месяца, следующего за отчетным.

И ежемесячный, и ежеквартальный статотчеты П-4 отправляйте по форме из Приказа Росстата № 457 от 30.07.2021. Но сведения за декабрь 2022 и 4 квартал 2021 г. необходимо отправить на бланке, который действовал в течение 2022 года — из Приказа № 412 от 24.07.2020.

П-4 (НЗ)

Сведения о неполной занятости и движении работников передают в Росстат ежеквартально — до 8-го числа месяца, следующего за отчетным. По аналогии с формой П-4, отчетность 2022 года (начиная с 1 квартала 2022) отправляйте на бланке из Приказа № 457, а итоговый отчет 2022 года (4 квартал 2021) — по форме из Приказа № 412.

Сроки сдачи П-4 (НЗ) в 2022 г. по кварталам:

- IV 2022 г. — до 10.01.2022;

- I 2022 г. — до 08.04.2022;

- II 2022 г. — до 08.07.2022;

- III 2022 г. — до 10.10.2022;

- IV 2022 г. — до 09.01.2023.

За просрочку и несдачу статистической отчетности респондент заплатит штраф (ст. 13.19 КоАП РФ). Взыскание для должностных лиц составит от 10 000 до 20 000 рублей, для организаций — от 20 000 до 70 000 рублей за первое нарушение. За повторное нарушение штрафы увеличатся: для должностных лиц — от 30 000 до 50 000 рублей, а для организаций — от 100 000 до 150 000 рублей.

Кто должен сдавать форму 57-Т в 2022 году

Отчитаться по форме № 57-Т должны все компании, которые попали в статистическую выборку. В нее вправе включить любую организацию, вне зависимости от ее сферы деятельности, за исключением представителей малого бизнеса. Не сдают эту форму работодатели, которые являются общественными организациями или осуществляют деятельность в области:

- финансов;

- страхового дела;

- государственного управления;

- обеспечения военной безопасности.

Всем юрлицам, попавшим в статистическую выборку, Росстат обязан прислать официальное уведомление о необходимости сдать отчет и указания по заполнению статистической формы 57-Т в 2022 году. Но на всякий случай самостоятельно проверьте, не придется ли вашей компании сдать этот отчет: кто сдает, узнайте непосредственно на сайте Росстата с помощью специального сервиса.