Новая ставка по НДФЛ в платежных поручениях по НДФЛ

С 2022 года используется новая ставка по НДФЛ в размере 15% на доходы от 5 млн. рублей и только на сумму, превышающую указанный порог. По этой ставке облагаются доходы из-за рубежа, дивиденды, заработная плата, предпринимательская деятельность и другие поступления. Исключение ― продажа имущества, облагаемая, независимо от суммы, налогом в 13%. Из налоговой ставки вычитаются страховые и пенсионные выплаты.

Если доходы поступают из нескольких источников, и сумма по каждому не превышает 5 млн рублей, налоговые агенты удерживают 13%. По итогу года Федеральная налоговая служба суммирует поступления и, если они превышают порог, пересчитывает налог. Плательщик получит уведомление о том, что должен в бюджет. Недостающую сумму придется доплатить.

НДФЛ на проценты по банковским вкладам

Суммы, превышающие определенный порог, подлежат налогообложению по ставке 13%. Предел рассчитывается первого числа налогового период по формуле:

1 млн рублей х ключевая ставка ЦБ РФ

Ключевая ставка ЦБ РФ на 1 января 2022 года составила 6,5%. Это значит, что если сумма процентов по вкладу (не сам вклад), не превысит 65 000 рублей, то платить налог не придется.

Есть исключение. Не подлежат налогообложению счета эскроу ― условные счета, исполняемые при наступлении заявленных условий, и рублевые депозиты со ставкой, не превышающей 1 % годовых.

Новые правила вступили в действие с 2022 года. Впервые налог по ним будет уплачен в 2022 году.

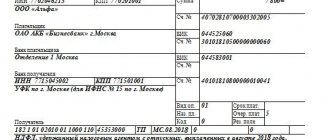

Образец платежного поручения о перечислении

Понятно, что дивиденды это та прибыль, которую ожидает получить акционер или учредитель в конце года. И это вполне законное желание, так как он вложил, путем покупки акций, определённые средства и теперь желает получить прибыль.

Не получит он ее в том, случае, если по итогам года предприятие будет объявлено банкротам или же просто не принесет никакого дохода, а просто окупит само себя, с обязательной выплатой всех необходимых налогов и зарплат, а также иных обязательств.

Если же прибыль получена, решение о выплатах принято, то нужно ее произвести. И в данном случае какого-то особого документа, который должен быть предусмотрен в таком случае, нет. Поэтому можно использовать следующее:

- бланк для выплаты денег из кассы или при перечисление на счет;

- счета акционерам выплаты, которым производятся в безналичной форме.

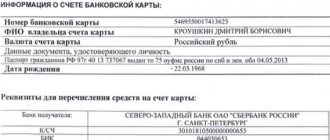

Вот образец платежки на выплату дивидендов физическим лицам: скачать

Для организации такой платежный документ выглядит несколько иначе, хотя, по сути, не сильно отличается.

Образец платежного поручения на выплату дивидендов юридическому лицу: скачать

Правильное оформление платежки на перевод полученной прибыли — это гарантия ее своевременного получения, а значит свидетельство того, что компания, основанная акционерами, процветает.

Новые реквизиты платежных поручений НДФЛ в 2022 году

В платежном поручении по НДФЛ 2022 года появился новый код бюджетной классификации (КБК) для налоговой ставки в 15%. Если у части сотрудников доход превысил 5 млн рублей, заполняйте две платёжки.

Коды КБК по НДФЛ в 2022 году

| Назначение платежа | Основная сумма | Пени | Штраф |

| НДФЛ 13% | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ 15% | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| НДФЛ, уплачиваемый ИП и физлицами, занятыми частной практикой | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог, самостоятельно уплачиваемый, в т. ч. при продаже личного имущества | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог на прибыль от иностранных компаний | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог на прибыль от иностранных компаний в рублях, выпущенных после 01.01.2017 | 182 1 0100 110 | 182 1 0100 110 | 182 1 0100 110 |

| Налог иностранцев, работающих на патенте | 182 1 0100 110 |

Изменения в платежном поручении по уплате НДФЛ затронули раздел «Сведения о банке получателя»:

- новый БИК банка получателя;

- наименование банка получателя средств;

- номер счета банка;

- номер счета получателя (казначейский счет);

- номер банковского счета территориального органа Казначейства в подразделениях ЦБ РФ на балансовом счете № 40101.

С 1 мая 2022 платежное поручение НДФЛ старого образца не будет принято.

Направление денежных средств в бюджет

В 2022 году вовремя заполнить и сдать отчётность по НДФЛ недостаточно, если нужно, чтобы денежные средства на оплату подоходного налога были учтены в бюджете в соответствии с их назначением.

Для этого необходимо заполнить в ФНС платежное поручение согласно всем официальным требованиям. В противном случае организация и сам федеральное казначейство могут просто не увидеть перечисленных денежных средств. Тогда придется:

- уточнять все данные платежа;

- проверять реквизиты;

- искать допущенную ошибку.

Никто не говорит, что уплаченные суммы пропадут. Однако иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять необходимую сумму, чтобы избежать неприятностей с отношениях с ИФНС.

Таким образом, оплата НДФЛ в 2022 году платежным поручением, которое сформировано по определенному образцу, требует пристального внимания, чтобы не допустить ошибку. Приведем бланк платежного поручения, которое в 2022 году юридические лица могут применять в целях перечисления НДФЛ.

Форма платежного поручения по НДФЛ образца 2022 года не приобрела изменений.

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Платежное поручение на уплату налога следует заполнять по Правилам, которые установлены в Приложениях № 1, № 2, № 5 к Приказу Минфина России от 12.11.2013 № 107н.

Платежные поручения по НДФЛ: что необходимо учесть

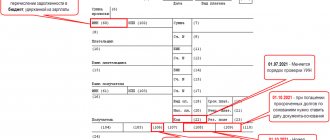

- Строка 101 ― статус плательщика, заполняется во всех случаях. Для каждого плательщика налога предусмотрен свой код. Например, 01 ― это юрлицо, 02 ― налоговый агент, а с 09 по 12 ― самозанятые.

- В строку 105 вписывается код ОКТМО. Обратите внимание, с 01.01.2021 они изменились. Перед заполнением проверьте актуальность на сайте ФНС своего региона.

- Если уплачиваете налог в текущем периоде, то в строке 106 ставится код «ТП». Заполняется поле при перечислении оплаты налогов и сборов, платежей, связанных с внешнеэкономической деятельностью.

- Строка 107 предназначена для указания налогового периода. Дата указывается в следующем формате: МС:01.2021 ― подоходный налог за январь 2022.

Также при заполнении платежного поручения по НДФЛ обратите внимание на очередность перечисления. Для исчисленных и уплаченных самостоятельно ставится код «15», для тех, что перечислены по требованию налоговой ― код «3». Строке 22 ставится «0» при текущих платежах. Уникальный номер ставят при перечислении штрафов, недоимок, пеней.

Сроки перечисления НДФЛ

Платежное поручение на перечисление НДФЛ должно быть сформировано, а налог уплачен в день выплаты дохода или на следующий день (п. 6 ст. 226 НК РФ). Исключение предусмотрено только для отпускных и больничных выплат. Налог платится в течение месяца, в котором сотруднику перечислили выплату. Например, деньги по больничному листу выданы 20 числа, тогда же исчислен налог. Заплатить его можно с 20 по 31 число текущего месяца. Если выплата произведена в последний день месяца, в тот же день перечисляется и сумма налога.

Если НДФЛ перечисляется плательщиком-физлицом или предприниматель платит сам за себя, то последний день уплаты ― 15 июля в следующем году. Предприниматели на общей системе налогообложения также переводят авансовые платежи:

- за 1 квартал до 25 апреля;

- за полугодие до 25 июля;

- за 9 месяцев до 25 октября.

Как указывать срок уплаты в 6-НДФЛ

Если записать срок перечисления неправильно, ФНС посчитает сведения недостоверными, что приведет к штрафу. 6-НДФЛ состоит из 2 разделов:

- 1 содержит информацию за последний квартал периода составления отчетности с конкретными суммами налога.

- 2 заполняется нарастающим итогом с начала года, но разделяется по форме налога (рассчитанный, удержанный, возвращенный) и по процентным ставкам.

Часто дни выплаты дохода и перечисления налога приходятся на разные налоговые периоды ― кварталы. В письме № БС-4-11/[email protected] налоговая дает разъяснения о том, как правильно указывать сроки в отчете. Срок для уплаты в разделе 1 отражается в том квартале, на который он приходится нормативно. То есть не имеет значения, когда фактически прошел платеж.

Ответы на часто задаваемые вопросы по теме “КБК для перечисления НДФЛ с дивидендов в 2022 году”

Вопрос:

Что делать, если организация, выплачивающая дивиденды физическому лицу, не имеет возможности удержать с этих доходов НДФЛ?

Ответ:

Необходимо оповестить о невозможности удержания подоходного налога ИФНС. См. Письмо Министерства финансов РФ от 28 октября 2016 № 03-04-06/63138, п. 5 ст. 226 НК РФ, п. 14 ст. 226.1 НК РФ.

Вопрос:

На какую дату необходимо удерживать подоходный налог при выплате дивидендов? Зависит ли выбор дня удержания НДФЛ от налоговой ставки?

Ответ:

Не важно, удерживается НДФЛ с дивидендов по ставке 13% или 15%, удержать налог все равно необходимо непосредственно в момент выплаты дивидендов.

Платежные поручения по НДФЛ при уплате пени

Порядок оформления платежного поручения НДФЛ при уплате пени по требованию ФНС отличается:

- Необходимо указать КБК 182 1 0100 110 (со ставки 13%) или 182 1 0100 110 (со ставки 15%).

- В строке 107 указывают период, за который сформировался долг.

- В строке 22 ставят значение УИН, указанное в требовании ФНС. Если его нет, поставьте «0».

- В строку 106 впишите «ТР», что свидетельствует о том, что платеж уплачен по требованию.

- В 24 следует пояснить, что уплата пени — это исполнение требования налоговой.

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

С 2022 года – новые правила заполнения платежек на уплату налогов и других платежей

| AndreyPopov / Depositphotos.com |

Внесены изменения в Правила указания информации, идентифицирующей плательщика и получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджет (Приказ Минфина России от 14 сентября 2022 г. № 199н (зарегистрирован в Минюсте России 15 октября 2022 г.)). Нововведения начнут применяться с разных дат будущего года, и коснутся порядка заполнения нескольких полей платежного поручения:

- 60 «ИНН»,

- 106 «Основание платежа»,

- 108 «Номер документа»,

- 109 «Дата документа основания платежа».

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Доходы по облигациям в 2022 году

Исключены льготы по НДФЛ с облигации федерального, муниципального займа и облигаций российских компаний. В 2022 году доходы облагаются НДФЛ на общих основаниях. При получении дохода от российских компаний и госструктур, платить налог не нужно. Владелец облигации получает платеж за вычетом НДФЛ.

Зарубежные компании удерживают только налоги, предусмотренные иностранным государством. Поэтому при получении доходов с таких облигаций, физлицо само рассчитывает и платит НДФЛ.

Если инвестор рассчитывает налог самостоятельно, то заполняет декларацию 3-НДФЛ. Ее сдают в срок до 30 апреля года, идущего за отчетным. Заплатить налог следует до 15 июля. Уменьшить сумму налога вплоть до нуля позволяют вычеты по ИИС. Для этого понадобится заявление на получение вычета и платежные поручения, подтверждающие пополнение ИИС. Дивиденды от налогообложения не освобождаются.

Получатели дивидендов

При образовании прибыли после налогообложения по итогам года участники организации могут рассчитывать на получение дополнительных выплат за счет этой прибыли. Получателями являются владельцы долей в УК, среди которых могут быть как юридические, так и физические лица.

ВНИМАНИЕ! Налоговая база налогоплательщика — получателя дивидендов — нерезидента равна сумме выплаченных дивидендов, и к ней применяется налоговая ставка, установленная п.3 ст. 224 НК РФ и равная 15%.

Прибыль между участниками делится в соответствии с порядком, отраженным в уставе юрлица. Чаще всего это распределение делается в пропорции к доле участия. Вновь принятые участники также могут рассчитывать на выплату дивидендов согласно имеющейся доле.

Организация, выплачивающая дивиденды, выступает в роли налогового агента, удерживая с выплат физлицу НДФЛ, а с выплат юрлицу – налог на прибыль.

О том, что считать датой получения дохода в виде дивидендов, читайте в материале «Взимается ли НДФЛ с дивидендов?».

О расчете налога с дивидендов, выплачиваемых юридическим лицам – резидентам РФ, читайте в статьях

- «Как правильно рассчитать налог на прибыль с дивидендов?»;

- «Особенности расчета дивидендов для определения налога на прибыль».

Заполнение платежного поручения по НДФЛ при получении дивидендов

Налог с дивидендов удерживают и уплачивают в бюджет не позднее следующего дня после их выплаты. Платежное поручение по НДФЛ в 2021 на дивиденды заполняется так же, как и на другие доходы. Сложности обычно возникают с указанием налогового периода, который прописывается в 107 строке.

Согласно письму Минфина № 21-08-09/83856, заполняют платежку в соответствии с периодичностью выплат. Совет директоров может выбрать дивидендную политику с любой периодичностью выплат. Если прибыль компании распределяется один раз в год, то в строке 107 платежного поручения питу дату в формате: «ГД.00.2021». Эта же дата указывается если дивиденды платятся за срок, превышающий один год, например, за 1,5 или 2 предыдущих года. Если доходы распределяются поквартально, следует писать: «КВ.01.2021» ― первый квартал года, «ГД.02.2021» ― второй квартал и далее.

С 1 июля введен ряд изменений. Среди них новые основания, по которым ФНС сочтет отчетность непредоставленной, и новые формы отчетности в ПФР. Также система прослеживаемости товаров перестает быть экспериментом и становится обязательной. Избежать ошибок и последующих штрафных санкций можно, для этого необходимо отслеживать все изменения законодательства. Стоит подписаться на бухгалтерские форумы и рассылки, регулярно заходить на сайт ФНС и других служб. Но можно пойти более простым путем ― передать бухучет на аутсорсинг.

окажет услуги по ведению бухгалтерского и налогового учета. Наши эксперты снизят налоговое бремя, возьмут на себя взаимодействие с государственными структурами.

Дивиденды: понятие, общие сведения

Если у организации несколько участников, полученная за период (год) прибыль должна быть распределена между ними в соответствующих долях. То, что получить каждый из участников, называется дивидендами. Согласно указаниями Письма Министерства финансов России от 14 мая 2015 № 03-03-10/27550, дивидендами с целью налогообложения признаются:

- полученные участником общества доходы от распределения оставшейся прибыли;

- прочие аналогичные выплаты в адрес участников организации;

- денежные поступления из-за рубежа, которые признаются дивидендами в соответствии с законами государства-источника средств (см. п. 1 ст. 43 НК РФ).

По теме выплаты дивидендов участникам организаций можно обозначить следующие основные моменты:

- Получателями дивидендов могут являться как физические лица, так и организации.

- Порядок распределения прибыли отвечает требованиям устава юридического лица (как правило, суммы делятся в соответствии с долей участника – пропорционально ей).

- Даже если участники приняты недавно, они также вправе претендовать на дивиденды согласно их долям.

- Юридическое лицо, являющееся плательщиком дивидендов, признается налоговым агентом в отношении участников:

- с дивидендов физических лиц удерживается НДФЛ,

- с дивидендов юридических лиц – налог на доходы.