Активы, числящиеся на балансе предприятия, и используемые в производственных процессах, обладают ограниченным сроком эксплуатации. С каждым годом функциональное состояние постепенно ухудшается, что обуславливается естественной амортизацией. Кроме того, существует понятие «морального» изнашивания — когда товарно-материальные ценности еще пригодны к работе, но целесообразность их использования снижается ввиду появления альтернативных решений с большей эффективностью. Таким образом, для любой организации рано или поздно наступает момент, когда нужно оформить акт о списании объекта основных средств. Какие основания и приказы для этого требуются, кто определяет необходимость процедуры, и как именно она реализуется с точки зрения правил документооборота? Давайте разбираться.

Общее представление

Для начала немного базовой терминологии. К рассматриваемой категории относятся ТМЦ, состоящие на балансе компании, и задействованные в производственных и управленческих процессах как минимум в течение одного года. Учитывая обширность формулировки, в подобном качестве могут быть определены не только сложное техническое оборудование — станки и приборы, но и транспорт, различного рода механизмы и устройства, инвентарь, материалы, здания и помещения, и даже насаждения и дороги, находящиеся на территории, принадлежащей организации. Специфика влияет на определение его текущего состояния, поэтому перед тем, как приступить к оформлению акта выбытия основных средств и документации в целом, необходимо детально изучить особенности рассматриваемого объекта.

Основания для списания

С точки зрения ведения бухгалтерского учета, процедура снятия активов с баланса предприятия представляется весьма сложной, поскольку требует выполнения целого ряда стандартных мероприятий. Унифицировать процесс проблематично — как минимум ввиду разнообразия форм и видов имущества, формально принадлежащего к одной категории. Алгоритм, определенный положениями п. 29 ПБУ 6/01, а также содержанием методических указаний, опубликованных в рамках постановления Министерства финансов РФ № 91н от 2003 года, предусматривает в качестве обязательных этапов:

- Формирование комиссии или рабочей группы, оценивающей состояние ТМЦ, и принимающей решение о целесообразности восстановления, либо об отказе от дальнейшей эксплуатации.

- Оформление акта на списание основных средств по образцу формы ОС 4.

- Отражение операции в учетной программе, с соблюдением проводок и правил регистрации данных.

Физическое изнашивание, как и моральное устаревание — естественный процесс, обусловленный регулярной эксплуатацией ТМЦ, а также развитием технологий. В большинстве случаев дорогостоящие объекты подлежат восстановлению, позволяющему сохранить ключевые функциональные свойства. Если же инвестиции в реновацию оказываются необоснованными — возникает ситуация, при которой более выгодным с экономической точки зрения решением становится отказ от дальнейшего использования.

Некоторые ОС представляют собой многосоставные механизмы, с различными темпами изнашивания отдельных узлов. В качестве примера можно привести автотранспортные средства, нежилые помещения с несколькими корпусами, или крупные производственные линии. При этом необязательно отказываться от всего объекта — достаточно заменить устаревшую деталь, или организовать локальный ремонт, то есть провести частичную ликвидацию.

К числу оснований, достаточных для принятия решения о снятии с баланса, относят:

- Нецелесообразность эксплуатации на фоне амортизации или устаревания.

- Критические изменения, связанные с аварийной или чрезвычайной ситуацией.

- Выявление недостачи во время инвентаризации, в том числе в результате хищения.

- Непригодное состояние, вызванное умышленной или случайной порчей имущества.

- Проведение реконструкции, предусматривающей вывод части объекта.

Указанный перечень также регламентирован нормативными положениями, закрепленными в рамках методических рекомендаций и правил ведения бухгалтерского учета. Пример заполнения акта списания основных средств можно свободно скачать из интернета, однако перед тем как приступить к процедуре, необходимо изучить ключевые моменты, исключив вероятность ошибки оформления и проводки.

Форма приказа

Приказ о списании имущества считается бланком, указывающим на потребность в исполнения тех или иных мероприятий, в данном варианте — списания ОС.

Приказ формируется в письменной произвольной форме, согласно правилам, установленным в делопроизводстве, так как утвержденного законодательством РФ шаблона не существует.

В то же время, при составлении такого распоряжения требуется соблюсти следующее:

- Бланк оформляется в одном экземпляре, с регистрированием в книге учета приказов.

- В приказе обязан быть отмечен период его действия. При отсутствии такого пункта – приказ действует на протяжении одного года.

- Для формирования приказа в гос. учреждении требуется предварительное согласование на списание с вышестоящими федеральными ведомствами, для чего им отсылается акт комиссии, со списком ОС, подлежащих списанию.

- С распоряжением обязаны быть ознакомлены сотрудники, которые имеют отношение к работе комиссии и отмечены в бланке.

- Приказ непременно обязан быть завизирован директором.

- Скреплять подпись директора печатью не обязательно, так как документ является внутриведомственным.

- На протяжении периода действия распорядительного документа — он хранится у секретаря или у должностного сотрудника, отвечающего за данный участок, с последующей передачей в архив для сохранения, согласно законодательных норм РФ.

Что является основными средствами?

Согласно общей классификации в законодательстве РФ к ОС относятся:

- Здания и сооружения.

- Жилая недвижимость.

- Оборудование, инструменты и прочая техника.

- Измерительная аппаратура.

- Транспорт.

- Вычислительная и офисная техника.

- Продуктивные и рабочие животные.

- Многолетние растения.

- Земля.

Примечание. К ОС относятся также капитальные вложения при модернизации объектов.

Основания для составления

Списание имущества, как правило, осуществляется после подведения итогов деятельности инвентаризационной комиссии, назначенной директором фирмы.

Основанием для опубликования распоряжения о списании ОС может стать:

- Непригодность имущества для продолжения использования.

- Реализация его сторонним лицам.

- Передача в безвозмездном порядке.

- Лизинг.

- Зачисление в счет уставного фонда другой фирмы.

Перед заполнением бланка приказа о списании ОС, назначенная комиссия обязана собраться для осуществления обследования объекта и вынесения окончательного заключения, свидетельствующего о непригодности ОС или нецелесообразности их использования.

Поэтому, основанием для приказа о списании ОС, обычно, становится акт, подписанный всеми членами комиссии, с детальным отображением состояния имущества и данных из технической документации.

Процедура списания ОС регулируется пунктами 75–86 Методических положений по бухгалтерскому учету ОС, утвержденных Минфином РФ № 91н от 13.10.2003 года.

Алгоритм списания ОС представляет собой:

- Анализ технического состояния ОС.

- Оформление нужной документации.

- Опубликование распоряжения на ликвидацию объекта.

- Демонтаж имущества.

- Утилизация или реализация имущества.

- Списание ОС с баланса и учета предприятия.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Порядок проведения

Чтобы снять с баланса организации непригодные активы, в первую очередь понадобится определить, действительно ли их дальнейшая эксплуатация не имеет под собой реальных оснований. Эта задача возлагается на специальную комиссию, утверждаемую в особом порядке, перед которой ставится цель подтверждения наличия фактов износа, дефектов, либо отсутствия материальных ценностей ввиду недостачи.

Вынесенный вердикт о неисправности является основанием для составления акта на списание ОС, образец заполнения которого мы еще рассмотрим. Этот документ, оформленный надлежащим образом, позволяет составить приказ, в котором и содержится распоряжение руководящего состава предприятия о выведении активов из общего баланса. После этого результаты совместной работы передаются в бухгалтерию, выполняющую процедуру уменьшения стоимости основных средств, а сам объект утилизируется, отдается на добровольных началах, либо реализуется на вторичном рынке — при наличии соответствующего спроса.

Когда можно обойтись без приказа о списании

В известной степени необходимость в издании приказан о списании основных средств определяется способом функционирования субъекта предпринимательской деятельности, особенностями его документооборота и способом, которым предприятие избавляется от пришедшего в негодность оборудования.

То есть рассматриваемый вид приказа не является обязательным и его издание, по сути, в большей степени выражает согласие руководства на списание, нежели распоряжение о списании.

Более того, списание может происходить и на иных основаниях. Дело в том, что основные средства, пусть даже и пришедшие в негодность, это, в большинстве случаев все же некая материальная ценность, которая может быть отчуждена или обменена, например, в качестве металлолома или комплектующих частей, или передана по договору утилизации.

Основанием для списания отчужденных или утилизированных основных средств, а также основанием для составления первичной документации будет, таким образом, не приказ, а соответствующий договор.

В чьи обязанности входит заполнение акта

Перед тем, как начать процедуру частичной или полной ликвидации, необходимо определить состав комиссии, ответственной за оценку состояния ОС.

В соответствии с регламентом, рабочая группа должна состоять из трех или более человек, в число которых обязательно входит сотрудник предприятия, являющийся материально ответственным лицом, а также бухгалтер организации. Итоговый перечень определяется приказом руководителя. Также допускается привлечение сторонних специалистов, обладающих экспертными познаниями в нужной области, и имеющих достаточную квалификацию, чтобы удостоверить критичность выявленной поломки. Подобная практика актуальна при решении вопросов, связанных со сложным техническим оборудованием.

Принятие окончательного решения о списании ОС по форме возможно только после того, как уполномоченная комиссия реализует все намеченные мероприятия. В их число входят:

- Проведение визуального осмотра (за исключением случаев, когда поводом для снятия с баланса выступает выявленная недостача или хищение ТМЦ).

- Оценка функционального состояния, потенциала и целесообразности восстановления объекта, а также экономических аспектов дальнейшей эксплуатации.

- Установление первопричины прихода в негодность — амортизация, устаревание, умышленное или случайное повреждение.

- Выявление лиц, ответственных за преждевременную утрату эксплуатационных характеристик — в ситуациях, когда нормативный срок службы еще не истек.

- Определение возможности частичного использования отдельных узлов, элементов или материалов, а также перспектив их реализации с целью получения дохода и компенсации убытков предприятия.

Результаты общей оценки фиксируются в заключении комиссии. Отсутствие типовой формы позволяет выбрать шаблон самостоятельно, при условии внесения обязательных реквизитов первичной документации и утверждения приказом руководителя в рамках учетной политики организации. Ответственность за заполнение возлагается на штатного сотрудника, как правило, представляющего бухгалтерию.

Как правильно составить акт

Завершение первого этапа, к участию в котором привлекается вновь созданная рабочая группа, позволяет перейти к следующей стадии. Регламент ведения документооборота допускает использование различных типов бланков списания основных средств, выбор между которыми обуславливается спецификой конкретной ситуации. К числу актуальных форм относятся:

- ОС-4 — типовой шаблон, применяемый при снятии с учета одного объекта, за исключением ситуаций, когда речь идет об автомобильном транспорте.

- ОС-4а — модификация, разработанная специально для указанных выше исключений.

- ОС-4б — разновидность стандартного документа, заполняемого при выбытии сразу нескольких ТМЦ.

Регламентом, утверждающим порядок оформления указанных бланков, является постановление Госкомстата №7, опубликованное в 2003 году.

Сформированная документация, подтверждающая принятие решения о списании, подразумевает необходимость оперативного отражения операции в инвентарных книгах и карточках, а также учетных программах, используемых для контроля за хранением и движением основных средств. Данная рекомендация упоминается в п. 80 Методических указаний Министерства финансов, что обуславливает значимость процедуры. Как правило, при ведении документооборота заполняются типовые документы следующего формата:

- Инвентаризационные карты № ОС-6 для обособленного учета товарно-материальных и имущественных ценностей.

- Бланки, соответствующие образцу № ОС-6а, актуальные в тех случаях, когда активы относятся к групповым категориям.

- Инвентарные книги малых предприятий — № ОС-6б.

Указанная учетная документация также регламентирована уже упомянутым постановлением Госкомстата.

Подготовка к списанию

Как правило, издание приказа на списание основных средств ассоциируется со списанием материального объекта по причине его износа, будь то износ моральный или физический.

Началом процедуры списания является составление соответствующего акта или дефектной ведомости на списание. Посредством составления этих документов дается своего рода рекомендация по решению дальнейшей судьбы изношенных основных средств.

Акт или дефектная ведомость составляется специально созданной комиссией в количестве не менее трех участников, обладающих познаниями, позволяющими им оценивать как техническое, так и функциональное состояние основных средств. При необходимости к участию в работе комиссии могут привлекаться работники или эксперты, специализирующиеся на конкретных видах оборудования.

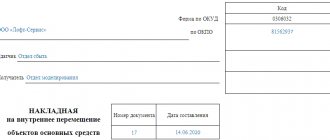

Пример заполнения формы ОС 4 на списание

Порядок оформления типового бланка предусматривает последовательное внесение данных, исключающее возможные ошибки и расхождения с базовыми рекомендациями. На лицевой стороне документа, в верхней части, указывается следующая информация:

- название предприятия;

- ИНН и КПП;

- структурное подразделение.

Последний пункт обуславливается необходимостью уточнения ведомства или филиала, на балансе которого числится подлежащее снятию основное средство.

Далее вносятся сведения об основаниях, послуживших фактором для принятия решения о частичной или полной ликвидации. Как правило, проставляется ссылка на один из связанных актов или приказов руководящего состава, дополняемая данными штатного сотрудника, несущего материальную ответственность за рассматриваемые ТМЦ (указываются только фамилия, имя и отчество).

В правой части стандартной формы заполняются следующие разделы:

- Код по общероссийскому классификатору предприятий и организаций.

- Дата составления акта о списании объекта ОС с бухгалтерского учета.

- Реквизиты документа, послужившего основанием для реализации процедуры.

- Табельный номер работника, назначенного ответственным за имущество.

Ниже вносится информация о порядковом числовом коде, присвоенном бланку, фактических причинах выбытия основного средства, а также стандартные реквизиты. Для утверждения и подписи руководителя организации отводится отдельное свободное место.

После этого нужно перейти к следующей, табличной части формы, содержание которой непосредственно связано с подлежащими списанию материальными ценностями. Порядок указания сведений выглядит таким образом.

| № столбца | Содержание |

| 1 | Номенклатурное наименование объекта |

| 2-3 | Инвентарный и заводской регистрационный номер соответственно |

| 4-5 | Даты фактического выпуска и зачисления на баланс предприятия |

| 6 | Реальная продолжительность эксплуатации, то есть все периоды, на протяжении которых ТМЦ действительно использовались в производственных и управленческих процессах |

| 7 | Денежная стоимость, определенная на момент постановки на бухгалтерский учет |

| 8 | Сумма амортизационных начислений за время использования |

| 9 | Остаточная ст-ть, определяемая как разница значений из пунктов 7 и 8 |

Образец заполнения оборотной стороны

При распечатке бланков важно учитывать, что шаблонная форма акта списания основных средств является двусторонней. Вторая часть характеризуется наличием двух таблиц, в первую из которых вносятся сведения об индивидуальных объектных характеристиках, включая наличие элементов, относящихся к группам драгоценных металлов.

Место ниже отводится под фиксацию заключения комиссии, ответственной за принятия решения о снятии с учета, и заполняется в соответствии с вынесенным по итогам экспертного анализа вердиктом. В случае необходимости также приводится перечень взаимосвязанной документации, выступающей в качестве приложения к акту. Подписи членов комиссии проставляются напротив строк с указанием занимаемых должностей и Ф.И.О.

Вторая таблица типового бланка ОС-4 должна содержать следующие данные:

- Величина сопутствующих затрат, возникших в результате частичной или полной ликвидации основных средств предприятия.

- Перечень сохранившихся ТМЦ, состояние которых признано удовлетворяющим эксплуатационным требованиям.

- Сумма выручки, полученной за счет реализации выбывших объектов или их отдельных частей.

Завершающий этап — подписание документа главным бухгалтером предприятия.

Пример составления приказа

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

Главная часть приказа

В главной части документа описывается

- причина списания основного средства,

- его название,

- инвентарный номер,

- номер по техническому паспорту (при необходимости),

- а также указывается сотрудник, на которого непосредственно возлагается обязанность по ликвидации объекта.

Если детали, элементы, узлы и части основного средства могут еще послужить предприятию, их необходимо отправить на склад, о чем также вносится запись в приказ (с назначением материально-ответственного сотрудника).

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

Как правильно оформить акт о списании по форме ОС-4

Действующий порядок ведения документооборота допускает заполнение бланка как вручную, так и в электронном виде, так что здесь решение принимается непосредственно ответственным сотрудником. Главное условие — наличие оригинальных личных подписей руководителя организации, а также каждого члена оценочной комиссии. А вот заверение с помощью печати не является обязательным требованием, поскольку с 2016 года законодательство оставляет использование штемпелей и клише в качестве опционального права юридических лиц.

Документ составляется в двух экземплярах: первый из них передается для дальнейшей работы в бухгалтерский отдел предприятия, выступая основанием для отражения проводок в учетной программе, второй — сохраняется у материально ответственного за списываемое имущество сотрудника, вплоть до момента передачи на склад и последующей утилизации или реализации. При наличии необходимости также допускается увеличение количества копий, каждая из которых должна быть оформлена и заверена надлежащим образом.

Как и сколько времени хранить акт

Порядок хранения предусматривает размещение бланков сначала в общем каталоге актуальной документации, с использованием отдельной идентифицирующей папки, а затем и в архиве — после истечения срока годности. Продолжительность, определяемая нормативными положениями, а также внутренними правилами организации, может быть разной, но должна составлять не менее трех лет, по истечении которых допускается уничтожение.

Итак, теперь вы знаете, что писать в форме ОС 4, и какие результаты списания основных средств фиксируются в отчетности. Самое время упростить учет имущества предприятия, воспользовавшись практичными решениями по мобильной автоматизации от .

Количество показов: 3419

Выводы

По указанной теме можно сделать несколько выводов:

- Чтобы списать основное средств, приказ составлять в организации не обязательно. Однако рекомендуется это делать, так как он подтверждает согласие руководителя на процедуру.

- Закон не утверждает специальной формы документа. Поэтому составляться он может в свободном виде. Однако существуют обязательные пункты, которые должны присутствовать в бланке.

- Оформляется документ в одном экземпляре. При необходимости можно делать копии.

- Приказ можно печатать на компьютере или писать от руки. При этом е допускаются ошибки и исправления.

- Документ должен соответствовать всем правилам документооборота, утвержденным руководителем компании.

- Печати в подобной документации не проставляются, если иное не оговорено во внутренней документации компании.

- Приказ имеет срок исполнения один год, и срок хранения в архиве пять лет.

- Без визы руководителя он не может считаться действительным.