Общие положения ведения кассовых операций

Подотчетные суммы выдаются на командировочные расходы, оплату услуг и товаров для нужд предприятия, иные нужды, необходимые для обеспечения деятельности организации. Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Документ определяет круг подотчетных лиц, цели и сроки выдачи денег. Сокращает вопросы со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при получении денежных средств на руки работникам регулируется принятыми в 2022 году новыми правилами выдачи подотчетных сумм и состоит из следующих этапов:

- Разрешение (приказ или заявление).

- Получение денег физическим лицом.

- Отчет по израсходованным суммам.

- Возврат неизрасходованных денег или погашение задолженности.

Сроки хранения авансовых отчетов

Согласно части №1 статьи №29 Федерального закона № 402-ФЗ авансовые отчеты подлежат хранению в течение 5 лет. Каждая организация сама выбирает порядок хранения отчетов. Чаще всего авансовые отчеты вместе с необходимыми документами прошиваются поквартально либо в хронологическом порядке.

Правила выдачи средств в подотчет были упрощены внесением поправок в Указание № 3210-У (Указание ЦБ от 05/10/20 № 5587-У).

С 30/11/2020 вступили в силу следующие изменения:

- в заявлении на выдачу денег не обязательно указывать срок выдачи и сумму аванса. На несколько выдач денег одному или сразу нескольким работникам можно оформлять один приказ.

- ИП и организация могут сами определять срок для предоставления авансового отчета.

- деньги в подотчет могут получать даже те работники, которые не отчитались по предыдущим полученным суммам.

- с 2022 года на заработную карту работника можно перечислять подотчетные деньги. Реквизиты карты должны быть отражены в приказе директора либо в заявлении на подотчет. Чтобы налоговые органы не подумали, что перечисленные деньги являются зарплатой, платежные поручения нужно оформлять особым образом. В поле «наименование платежа» необходимо указать, для каких целей перечислены деньги. Например: оплата командировочных расходов, оплата хозяйственных нужд и т.д.

Если соблюдать все требования законодательства, то выдача подотчетных денежных средств не обернется для организации головной болью.

Приказ или заявление

С 19.08.2017 выдача наличных денег работнику на расходы оформляется по распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 указаний № 3210-У). Иными словами, если нет приказа, работник пишет заявление на выдачу подотчетных сумм, и если это заявление удовлетворят, получит деньги. До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время оно применяется только по желанию организаций.

Заявление на выдачу денег в подотчет составляется в произвольной форме, содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Документ подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей». Физическое лицо в заявлении вправе указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

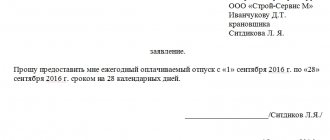

Образец заявления в подотчет на командировочные расходы

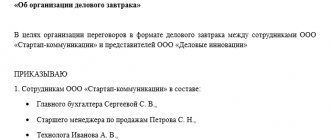

Организации или ИП вправе выдавать деньги подотчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно и утверждается в ЛНА. Это может быть служебная записка, приказ, распоряжение или любой другой распорядительный документ.

Образец служебной записки на выдачу денежных средств подотчет

Внутренний распорядительный документ обязательно содержит записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Нужно ли писать заявление на аванс на командировочные расходы?

Регламент ведения кассовых операций диктует обязательность написания заявления трудящимся на выдачу денег под отчет для выполнения задания руководства предприятия.

Со вступлением новых норм допускается выдача денег подрядчику, с которым подписан гражданский договор. Свою просьбу о выдаче наличности он также отражает в письменной форме.

Основное назначение заявления — подробное фиксирование целей и сроков выделения денежных средств.

Получив ходатайство, директор при одобрении ставит на бланке свою подпись для бухгалтерии, утверждая сроки командировки и сумму выдачи.

На основании просьбы трудящегося оформляется расходный кассовый ордер. Если на заявлении о выдаче аванса директор поставил свою подпись, то на расходном документе ее присутствие необязательно. Выплата сотруднику осуществляется на основании приказа, денежные средства перечисляются на расчетный счет или выдаются наличными.

Когда нужно оформлять согласие на командировку?

Кто может подать заявку на оплату командировки?

При каждой выплате денежных средств на командировку следует оформлять заявление, данное правило распространяется также и на главу предприятия.

Во многих компаниях именно руководитель компании является подотчетным лицом и заявление все же оформляется. Более логичным является издание лишь приказа, но письменная просьба является обязательным условием выдачи средств для командировки.

В крупных корпорациях руководитель не пишет заявление сам себе, а, к примеру, адресатом является финансовый директор.

Аванс выдается сотруднику, направленному в командировку по приказу директора, при предъявлении удостоверения личности.

При наличии нотариальной доверенности выплата может осуществляться представителю работника.

Правильное оформление

Заявление составляется в свободном виде. Если на предприятии уже имеется готовый шаблон, то заполняется в соответствии с разработанным образцом.

На уровне законодательства нет особых требований к документу, обычно оно пишется на имя директора компании.

Информация содержащаяся в текстовой части бланка: срок выдачи наличности, дата и подпись заявителя, цели, на которые выдаются денежные средства.

Для принятия документа сотрудником бухгалтерии необходимо наличие следующих сведений:

- реквизиты распоряжения руководителя о командировке;

- дата выезда и приезда;

- название пункта назначения (страна, город);

- сумма авансового платежа (в цифровом и буквенном обозначении);

- разбивка сумм отдельных статей расходов (проживание, суточные, проезд).

Заявления, содержащие ошибки или опечатки, не принимаются к рассмотрению. На бланке должна присутствовать подпись бухгалтера, что доказывает его согласие на выдачу средств и свидетельствует о закрытии трудящимся отчетов по предыдущим поездкам.

Аванс на командировку допускается перечислять на расчетный счет сотрудника, в этом случае также необходимо взять с работника заявление (разъяснения Минфина от 25 августа 2014 г. № 03-11-11/42288).

В текстовой части прописываются все банковские реквизиты получателя. Данное заявление также является доказательством того, что перечисление на карту не является доходом (в назначении платежа указывается «подотчетные деньги»), не требуется удержание НДФЛ.

Частные предприниматели оформляют бланк в случае использования денег для хозяйственных нужд, для личного пользования документ не оформляется.

Постановление Правительства от 13.10.2008 г. №749 посвящено командировкам, пункт 10 предусматривает обязательную выдачу аванса на командировку. За собственные средства сотрудник не должен отправляться за пределы предприятия для выполнения задания директора. Конкретная сумма, выдаваемая трудящемуся, исходит из предварительной оценки расходов на проезд до места назначения, проживание в гостинице в населенном пункте, величины суточных, регламентированных локальным актом компании.

После поездки необходимо сдать авансовый отчет бухгалтеру, который осуществляет фактические расходы с заявленными. В итоге могут быть найдено нецелесообразное использование средств, на что работник не имел право (эти расходы не принимаются к учету сотрудником бухгалтерии).

Следует помнить, что наличие заявления при выдаче командировочных расходов требуется в обязательном порядке. При выдаче денежных средств без письменного обращения существует риск назначения штрафа по ст.15.1 КоАП в размере штрафа до 50 000 рублей.

.

Как выдать деньги из кассы

Рассмотрим подробнее новые правила выдачи подотчетных сумм. Передача наличных денег оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.1998 № 88). РКО составляется в одном экземпляре. Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится их передача.

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Проверьте задолженность по подотчетным суммам

Абзац 3 п.6.3 Указаний № 3210-У устанавливает запрет на выдачу денежных средств под отчет работнику, если он не отчитался по ранее выданным суммам. За нарушение данного запрета некоторые налоговики даже могут оштрафовать по ст.15.1 КоАП РФ (ч.1):

- компанию – на сумму от 40 000 руб. до 50 000 руб.;

- должностное лицо или ИП – на сумму от 4 000 руб. до 5 000 руб.

Хотя такая мера наказания может быть оспорена в суде, поскольку ст.15.1 КоАП РФ (ч.1) предусматривает ответственность за нарушение кассовой дисциплины, а не за порядок выдачи денежных средств под отчет (Постановление Седьмого арбитражного апелляционного суда от 18.03.2014 г. № А03-14372/2013, Постановление Девятого арбитражного апелляционного суда от 31.01.2013 г. № 09АП-34612/2012). Но не факт, что решение будет в Вашу пользу (Постановление Девятого арбитражного апелляционного суда от 06.03.2013 г. № 09АП-2451/2013).

Если компания не готова к судебным тяжбам, то лучше соблюдать последовательность: сначала работник гасит долг по старому подотчету (или компания возмещает ему перерасход), а уже потом он получает новую сумму.

Подотчетные средства и отчет

Еще одно послабление законодательства, вступившее в силу с 19.08.2017, коснулось передачи денег при наличии задолженности за сотрудником. Уже нет необходимости отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму разрешено в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать подотчет было нельзя. Теперь допускается написать заявление на подотчетные деньги и при положительном решении получить их.

ВАЖНО!

Обратите внимание, что большая сумма накопленных подотчетных сумм привлекает внимание контролирующих органов. Эти суммы квалифицируют как заемные (беспроцентные) средства.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Какая ответственность за отсутствие заявления

Специально предусмотренной ответственности для юридических лиц за нарушение порядка оформления заявления или распорядительного документа на выдачу средств под отчет не существует. Однако сотрудники налоговой инспекции при проверке соблюдения кассовой дисциплины в организации, обнаружив отсутствие документов на подотчет, могут вменить нарушение:

- Порядка хранения сумм наличности, превышающих установленный лимит. Основанием для наложения ответственности в соответствии со ст. 15.1 КоАП Российской Федерации для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, обязаны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК).

- Порядка соблюдения кассовой дисциплины в целом.

Но есть и положительная для налогоплательщиков практика, благодаря которой ясно, что не все судьи усматривают необходимость наложения ответственности за такие нарушения кассовой дисциплины, как отсутствие документов на подотчет (постановление 9-го арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

В то же время, если есть существенные (по мнению налоговиков) нарушения кассовой дисциплины, такие как отсутствие указаний, о сроках выдачи средств под отчет, судьи обычно принимают сторону работников налоговой службы (постановление 9-го арбитражного апелляционного суда от 06.03.2013 № 09АП-2451/2013).

Для того чтобы избежать наложения штрафа (если проверка уже началась), можно воспользоваться своим правом и представить затребованные документы на следующий день (п. 31 регламента, утвержденного приказом Министерства финансов от 17.10.2011 № 133н). За этот день руководитель сможет оформить отсутствующие бумаги на выдачу подотчета, а кассир подколоть их к соответствующим расходного кассового ордера.

Исправлять подобного рода ошибки следует лишь за последние 2 месяца, ведь в соответствии с п. 1 ст. 4.5 КоАП срок давности для наложения административной ответственности составляет два месяца от даты совершения нарушения.

ВАЖНО! Если подотчетные средства перечисляются на платежную карту (заработную плату, корпоративную), заявление от подотчетного лица или распорядительный документ, по мнению финансового ведомства России, также необходимо. Об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288.

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 указаний № 3210-У).

По новым изменениям, квитанцию к электронному приходному кассовому ордеру допускается направить на электронную почту подотчетного лица (п. 5.1 указаний № 3210-У).

ВАЖНО!

Чеки ККМ при возврате подотчетных сумм не выдаются. Чек ККМ оформляется только при реализации товаров (работ, услуг).

Особенности выдачи средств под отчет директору

Согласно указанию № 3210-У, подотчетные лица самостоятельно указывают в своем заявлении сумму и срок, на который выдаются средства под отчет, а директор только утверждает их. При выдаче денег под отчет директором самому себе устраняется целый ряд возможных противоречий, поскольку не возникнет расхождений в сумме и сроках запланированных трат подотчетным лицом с тем, что запланировал сам руководитель компании.

Поэтому более логичным будет составление распорядительного документа, например приказа о выдаче средств в подотчет.

В распорядительном документе должны фиксироваться (письмо Банка России от 06.09.2017 № 29-1-1-ОЭ/20642):

- дата и регномер;

- Ф. И. О. подотчетника;

- сумма и период, на который она выдана;

- виза руководителя компании или ИП.

Можно ли составить один приказ на подотчет для нескольких сотрудников, узнайте здесь.

Авансовый отчет по выдаваемым самому директору подотчетным средствам также должен быть предоставлен в бухгалтерию, а остатки возвращены в кассу не позднее 3 дней после завершения срока, на который они предоставлялись под отчет, либо же (если директор находится в командировке или он вышел на больничный) в течение 3 дней после даты выхода руководителя на работу.