Что считается существенной ошибкой

Понятие существенности дано в ПБУ 22/2010 (приказ Минфина от 28.06.2010 № 63н). Это основной критерий, от чего зависит порядок исправления ошибок в бухгалтерской отчетности. Существенной является ошибка, которая приведет к ошибочным решениям пользователей, принимаемым на основе данных бухотчетности за отчетный период. Уровень существенности устанавливается компанией самостоятельно, утверждается в учетной политике и зависит от величины или характера статьи бухотчетности. Обычно критерий существенности составляет 5% и более от суммы строки баланса, которая была искажена в результате ошибочных данных. Различные способы исправления ошибок в бухгалтерском учете применяются в зависимости от признания неточности существенной и влияющей на достоверность учетных регистров и отчетных данных.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина от 28.06.2010 №63н, или ПБУ 22/2010 устанавливает ключевые правила корректировки бухотчетности после отчетной даты.

Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Отметим, что корректировка бухгалтерской отчетности проводится по аналогии.

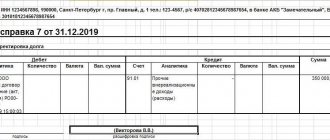

Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке. Разберемся, какие действия предпринять бухгалтеру в каждом случае и нужно ли сдавать уточненный баланс за прошлые периоды, если отчетные данные изменились, но отчетность уже утверждена. В этом случае бухгалтер вносит корректирующие записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Правила исправления ошибок в бухучете

Искажения в данных текущего года исправляются вне зависимости от уровня существенности в месяце их обнаружения. Корректировка производится путем внесения дополнительных или сторнирующих записей по соответствующим счетам бухгалтерского учета.

Несущественные искажения прошлого периода, выявленные до подписания годового бухгалтерского отчета за него, исправляются декабрем прошлого года. А вот как исправить ошибку в бухучете после отчетной даты, если она не является существенной? Внесите корректировку в месяце обнаружения ошибочных данных. Отразите возникшие прибыли и убытки в составе текущих прочих доходов или прочих расходов.

Порядок исправления существенных ошибок в бухгалтерской отчетности зависит от момента их обнаружения:

- До подписания бухотчетности. Внесите исправления декабрем того же года, в котором допущена неточность. Корректировка производится сторнировочными или дополнительными записями по соответствующим счетам бухучета. Учтите корректировку при формировании отчетности.

- После подписания бухотчетности, но до ее утверждения собственниками. Внесите исправления декабрем того же года, в котором допущена ошибка. Корректировка производится сторнировочными или дополнительными записями по соответствующим счетам бухучета. После корректировок сформируйте уточненную бухотчетность и представьте в контролирующие органы и прочим пользователям.

- После утверждения бухотчетности. Выявленные существенные искажения исправляются в месяце обнаружения. После утверждения сдача корректирующей бухгалтерской отчетности не предусмотрена. Исправления в нее вносить нельзя. Выявленные прибыли и убытки прошлых лет относятся на нераспределенную прибыль (непокрытый убыток). Корректировочные записи в учете формируются в корреспонденции со счетом 84.

Порядок раскрытия информации о выявленных ошибках в бухгалтерской отчетности

В соответствии с требованиями п.15 ПБУ 22/2010, в пояснительной записке к годовой бухгалтерской отчетности организации обязаны раскрывать следующую информацию в отношении существенных ошибок предшествующих отчетных периодов, исправленных в отчетном периоде:

- характер ошибки;

- сумму корректировки по каждой статье бухгалтерской отчетности — по каждому предшествующему отчетному периоду в той степени, в которой это практически осуществимо;

- сумму корректировки по данным о базовой и разводненной прибыли (убытку) на акцию (если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию);

- сумму корректировки вступительного сальдо самого раннего из представленных отчетных периодов.

В случае, если определить влияние существенной ошибки на один или более предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, то в пояснительной записке к годовой бухгалтерской отчетности раскрываются:

- причины, повлекшие за собой невозможность такого определения.

Также необходимо указать:

- способ отражения исправления существенной ошибки в бухгалтерской отчетности организации,

- период, начиная с которого внесены исправления.

Привет Гость! Предложение от «Клерка»

Онлайн профпереподготовка «Бухгалтер на УСН» с дипломом на 250 ак.часов. Научитесь всему новому, чтобы не допускать ошибок. Обучение онлайн 2 месяца, поток стартует 1 марта.

Записаться

Процедура исправления ошибок в налоговом учете

Если допущенная неточность привела к искажению не только бухгалтерской отчетности, но и налогооблагаемой базы по платежам в бюджет, корректировки необходимо внести и в налоговую отчетность. В налоговом учете существенность не имеет значения. От ущерба, нанесенного бюджету, зависит, в какой период в отчетность вносятся исправления: если из-за ошибочного отражения доходов и расходов налогоплательщик перечислил в бюджет излишнюю сумму налога на прибыль, он вправе внести исправления в текущем налоговом периоде и не сдавать уточненную декларацию за период, к которому относится неточность. Если неправильные данные привели к занижению налога на прибыль, налогоплательщик обязан сдать исправленный отчет по налогу и доплатить недоимку, а также пени за просрочку платежа.

«Расходные» ошибки

Ошибки, от которых страдает не бюджет, а налогоплательщик, называются «расходными»: это неучёт расходов, вычетов и т.п. В зависимости от ситуации такая ошибка может приводить к фактической переплате налога в бюджет или к занижению суммы убытка.

По общему правилу «расходные» ошибки в налоговом учёте нужно исправлять в том периоде, к которому они относятся (п. 1 ст. НК РФ). Однако в двух случаях их можно исправить и в текущем периоде.

С первым случаем мы уже знакомы: это ситуации, когда по документам невозможно определить период, к которому относится ошибка. В части расходов это исключение применить невозможно, потому что первичка должна содержать дату (пп. 2 п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Если определить период ошибки невозможно, значит, документы составлены неправильно, и расходы учесть нельзя (п. 49 ст. 270 НК РФ).

А вот второй случай как раз касается расходов. Считается, что если ошибки из прошлых периодов привели к излишней уплате налога, то перерасчёт можно произвести в том же налоговом периоде, когда они были выявлены. Казалось бы, эта норма открывает возможность для учёта любых «расходных» ошибок без подачи уточнённых деклараций. Но на самом деле это не так.

Во-первых, воспользоваться правом на учёт ошибок прошлых лет в текущем периоде может только тот, кто в «ошибочном» периоде действительно уплачивал налог в бюджет (ст. НК РФ).

В строительной появился новый бухгалтер Сергей. Во время подготовки отчётности за 2022 год он обнаружил ошибку, которая относится к июлю 2022 года, однако в третьем квартале этого года сумма доходов была равна сумме расходов, поэтому в бюджет не уплатили аванс. Это значит, что Сергей не может учесть расходы июля 2018 года в декабре 2022 года, поэтому ему придётся сдавать уточнёнки и править налоговую базу 2022 года (письмо Минфина России от 16.02.2018 № 03-02-07/1/9766).

Во-вторых, исправление ошибки в текущем периоде — это разновидность зачёта излишне уплаченного налога, когда переплата одного года перекрывается недоплатой в другом. А такая операция возможна только в течение трёх лет с момента ошибки (п. 3 и 7 ст. НК РФ, Определение ВС РФ от 21.01.2019 № 308-КГ18-14911 по делу № А32-37022/2017).

Другими словами, бухгалтер Сергей из в декларацию за 2022 год может без проблем включить расходы за 2022 и 2022 годы. Расходы 2016 года уже находятся в зоне риска, потому что по каждому из них нужно смотреть правила учёта (ст. 272, 273 или 346.16–346.17 НК РФ), чтобы определить дату для отсчёта трёхлетнего срока. А затраты более ранних периодов в декларацию за 2022 год включить уже не получится.

В-третьих, нужно помнить, что при исправлении «расходных» ошибок, связанных с НДС, применить правила п. 1 ст. НК РФ не получится. Дело в том, что налоговая база по НДС формируется на основании книги покупок и книги продаж, а правила их ведения утверждены Постановлением Правительства РФ от 26.12.2011 № 1137. На это постановление в принципе не предусматривает, что налоговую базу текущего периода можно уменьшить на излишне исчисленные в предыдущих периодах суммы НДС.

В части НДС в текущем периоде можно исправлять лишь «расходные» ошибки, связанные с неприменением или неполным применением вычетов.

А вот все остальные ошибки, к примеру завышение объёма работ или выручки, придётся править при помощи уточнёнок за соответствующие периоды.

Когда ошибки на самом деле нет

Прежде чем решать, как исправлять «расходную» ошибку, нужно убедиться, что она действительно допущена. Особенно это актуально для случаев неучёта арендных платежей, платы за услуги связи, юридических, информационных, консультационных, аудиторских и других услуг и работ из-за того, что первичные документы по ним поступили уже после «закрытия» периода.

По расходам на оплату работ и услуг НК РФ даёт налогоплательщику право самому определить, какой день будет считаться датой признания расхода для целей налогообложения прибыли. Эти расходы можно по выбору налогоплательщика учитывать либо на дату расчётов, указанную в договоре, либо на последнее число периода, либо на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов (пп. 3 п. 7 ст. 272 НК РФ, определение ВАС РФ от 13.07.2012 № ВАС-9033/12, постановления ФАС Западно-Сибирского округа от 04.06.2007 № Ф04-3586/2007(34911-А27-26) по делу № А27-15398/2006-6 и Московского округа от 15.02.2012 по делу № А40-44297/11-91-190).

Если в учетной политике закреплен последний вариант, то неучёт расхода в том периоде, к которому относится документ, ошибкой не будет: пока документ не поступил, не может быть и самого расхода. Расход можно с полным правом включать в текущую базу без оглядки на результаты предыдущих периодов и время, прошедшее с даты оказания услуги или выполнения работы.

Но при этом потребуется документально подтвердить дату поступления документа. Для этого нужно сохранять почтовые конверты, а также вести журналы учёта поступившей корреспонденции и регистрации документов, поступивших в бухгалтерию, отражать дату поступления документов на оплату арендных платежей, коммунальных и прочих работ и услуг.

Если же в учётной политике момент признания подобных расходов не определен, то их нужно отражать на наиболее раннюю из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Пример внесения исправлений в бухучете за 2022 год

Рассмотрим на примере, каким числом в отчетности за 2022 год сделать исправление ошибок прошлых лет.

ООО «Ppt.ru» подписало бухгалтерскую отчетность за 2022 год и сдало ее в ФНС 01.03.2021. Утверждена бухотчетность общим собранием учредителей 30.03.2021. Обнаружена ошибочно отраженная в затратах в мае 2022 услуга по аренде помещения в сумме 1 000 000 руб. Искажение данных учета признано существенным в соответствии с учетной политикой организации. В таблице приведен порядок корректировки в зависимости от момента обнаружения ошибки:

Порядок исправления ошибок прошлых лет в учете

В соответствии с п. 18 Инструкции №157н дополнительные бухгалтерские записи по исправлению ошибок, а также исправление ошибок методом «Красное сторно» подлежат оформлению первичным учетным документом – Справкой, в которой необходимо отразить информацию по обоснованию внесения исправлений: наименование исправляемого регистра бухгалтерского учета (Журнала операций), его номер (при наличии), а также период, за который он составлен и период, в котором были выявлены ошибки.

Выявленная ошибка предшествующего года (лет) согласно положениям, п. 17 Методических рекомендаций отражается путем выполнения записей на дату обнаружения ошибки с применением специальных счетов бухгалтерского учета.

Ключевое нововведение – это требование об обособлении операций, связанных с исправлением ошибок прошлых лет, выявленных в отчетном периоде. В Единый план счетов бухгалтерского учета введен ряд специальных счетов бухгалтерского учета (приказ Минфина РФ от 31.03.2018 №64н):

- 401 18 «Доходы финансового года, предшествующие отчетному»

- 401 19 «Доходы прошлых финансовых лет»

- 401 28 «Расходы финансового года, предшествующего отчетному»

- 401 29 «Расходы прошлых финансовых лет»

- 304 84 «Консолидируемые расчеты года, предшествующего отчетному»

- 304 94 «Консолидируемые отчеты года иных прошлых лет»

- 304 86 «Иные расчеты года, предшествующего отчетному»

- 304 96 «Иные расчеты прошлых лет»

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском (бюджетном) учете и бухгалтерской (финансовой) отчетности в отдельном Журнале по прочим операциям, содержащем о. Информация из Журнала по прочим операциям с признаком «Исправление ошибок прошлых лет» отражается в оборотах Главной книги (ф. 0504072) в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей.