Особенности заполнения

Форма Т-9 предназначена для заполнения только на тех работников организации, которые большую часть времени находятся на основном месте работы. Для тех сотрудников, в чей функционал входят постоянные разъезды (например, водители), приказы на командировку писать не нужно.

Следует учесть, что предварительного согласия на командировку у сотрудников спрашивать не нужно – руководство имеет право отправить в служебную поездку любого работника на свое усмотрение.

Исключения составляют те, кто имеет детей до трехлетнего возраста, а также матери и отцы-одиночки – эти категории работников могут быть отправлены в командировку только с предварительного согласия.

Общие сведения

Командировкой признается поездка штатного сотрудника, с которым заключен трудовой договор, по распоряжению работодателя в другую местность (вне его постоянного места работы) по служебной надобности. Для оформления и оплаты понадобится заполнить распоряжение по форме Т-9.

При этом оплачиваются следующие расходы:

- суточные;

- расходы по найму жилого помещения;

- расходы на проезд к месту и обратно.

Также могут оплачиваться и иные расходы, такие как, например, оплата телефона или почты, оформление виз и паспортов, консульские сборы и прочее.

Срок нахождения работника в деловой поездке организация определяет самостоятельно с учетом объема, сложности и других особенностей служебного поручения.

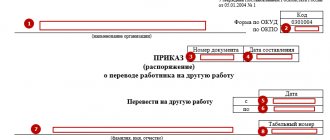

Заполнение приказа по форме Т-9

Часть 1

Условно форму Т-9 можно поделить на 3 части. Первое, что нужно указать в приказе на командировку: наименование компании с указанием ее организационно-правового статуса (ИП, ООО, ЗАО, ОАО). Затем в приказ вписывается код ОКПО (берется он из правоустанавливающих документов), номер приказа по внутреннему документообороту, а также дата его заполнения.

Часть 2

Вторая часть данного документа включает в себя основные сведения. Здесь необходимо вписать личную информацию о сотруднике: ФИО (полностью), его табельный номер, должность и структурное подразделение (отдел), к которому он относится. Далее пишется место назначения (страна и город), срок командировки (в календарных днях) с указанием даты ее начала и окончания.

Обращайте внимание на подсчёт дней

При оформлении формы Т-9 важно правильно подсчитать командировочные дни – поездка должна быть рассчитана со дня отъезда на день приезда. То есть, в том случае, если по проездному документу время отправления 23:45, этот день необходимо включить в срок командировки (то же самое касается дня приезда). Если командировочный приезжает ночью в 00:05 – этот день также должен быть включен в поездку.

Часть 3

В третьем разделе нужно обозначить цель командировки и обязательно прописать за чей счет она будет оплачена.

Цели поездки можно условно поделить на два вида.

Общие цели:

- закупка сырья, оборудования, материалов для деятельности организации;

- переговоры с партнерами, заключение новых сделок, договоров, контрактов;

- личное участие представителя компании в спорных переговорах;

- поиск новых поставщиков и знакомство с новыми рынками сбыта;

- получение новых умений, знаний и навыков, научные изыскания.

Узконаправленные цели

- контроль за работой филиала, структурного подразделения;

- обучение молодых специалистов;

- ремонт и обслуживание техники и оборудования в филиалах и структурных подразделениях.

Чуть ниже после строк о целях и оплаты поездки нужно внести ссылку на документ, который послужил основанием для командировки. После того, как приказ оформлен по всем правилам, его нужно предоставить на подпись директору организации. В самую последнюю очередь форму Т-9 о командировке должен подписать и сам сотрудник, направляемый в служебную поездку. Напротив его подписи ставится дата создания приказа.

Такси в командировке

расходов, если они подтверждены документами, соответствующими требованиям действующего законодательства. Об этом говорится в письме Минфина РФ от 10 июня 2016 года № 03-03-06/1/34183.

Датой осуществления расходов на командировки признается дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ). К авансовому отчету должны быть приложены документы, свидетельствующие о фактически осуществленных затратах и подтверждающие фактический срок пребывания работника в служебной командировке. Подтвердить оплату проезда в такси можно кассовым чеком или квитанцией в форме бланка строгой отчетности. Это установлено Правилами перевозок пассажиров и багажа автотранспортом и городским наземным электрическим транспортом, установленными постановлением Правительства РФ от 14 февраля 2009 года № 112.

БСО должен содержать установленные данными правилами обязательные реквизиты. Это:

- наименование, серия и номер квитанции;

- наименование фрахтовщика;

- дата выдачи квитанции;

- стоимость пользования легковым такси;

- ФИО и подпись лица, уполномоченного на проведение расчетов.

Если в полученной от перевозчика квитанции нет хотя бы одного из обязательных реквизитов, расходы на такси могут быть исключены из базы по налогу на прибыль. Например, в электронной квитанции, скорее всего, не будет подписи уполномоченного лица. И это может послужить поводом к непринятию расходов.

Подтверждение командировочных расходов

При возвращении из командировки сотрудник обязан предоставить в бухгалтерию организации все документы, подтверждающие его затраты. Это могут быть:

- проездные билеты, чеки о платной автодороге, парковке и т.п;

- чеки с автозаправочных станций о суммах, потраченных на бензин (при поездке на личном автомобиле);

- чеки, счета, квитанции из гостиниц или отелей о тратах за съем комнат;

- любые другие платежные документы, повреждающие расходы, связанные с командировкой.

На основании этих чеков и квитанций нужно будет либо вернуть часть полученных авансом командировочных либо получить компенсацию за израсходованные сверх аванса средства.

Как оформить направление работника в командировку на личном автомобиле

Вопрос о поездке в командировку на личном автомобиле стал особенно актуален в период коронавируса, поскольку личный транспорт позволяет дистанцироваться и снизить возможность заражения. Поэтому и работодатели, и работники стали активнее рассматривать именно такой порядок организации проезда к месту командировки и обратно. Рассмотрим основные моменты, на которые надо обратить внимание, если достигнута договоренность о том, что сотрудник поедет в командировку на своей машине.

Оформление использования личного автомобиля работника в интересах работодателя

Сразу отметим, что законодательство не ограничивает перечень видов транспорта, на котором работник может поехать в командировку. В соответствии с пунктом 7 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, предусматривается возможность проезда работника на основании письменного решения работодателя к месту командирования и (или) обратно к месту работы на транспорте, находящемся в собственности работника или в собственности третьих лиц (по доверенности).

Таким образом, использование работником личного автомобиля для проезда к месту командировки и обратно законодательству не противоречит. Вместе с тем, необходимо документально оформить факт использования личного автомобиля работника в интересах работодателя.

В силу ст. 188 Трудового кодекса РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. При этом размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

В этой связи с работником надо подписать дополнительное соглашение к трудовому договору, в котором определить:

- порядок использования личного автомобиля работника в интересах работодателя;

- размер компенсации за использование, износ (амортизацию);

- порядок и размер возмещения расходов.

Помимо этого, при оформлении приказа о направлении работника в командировку, в нем надо указать, что для проезда к месту командировки и обратно используется личный автомобиль работника.

Возмещение расходов работника

Также как и в любом другом случае, работодатель должен возместить работнику расходы на проезд к месту командировки и обратно. Это требование предусмотрено ст. 168 ТК РФ.

При этом надо учитывать, что сотрудник использует личный транспорт и проездные документы он не представит. В такой ситуации для подтверждения произведенных расходов работник должен передать в бухгалтерию следующие документы:

- маршрутные листы (в них указывается маршрут поездки) или иные документы, которые могут подтвердить маршрут следования автомобиля;

- кассовые чеки, подтверждающие расходы на бензин.

В отношении возмещения расходов надо учитывать следующий нюанс. По мнению ФНС России, если личный автомобиль используется в служебных целях, то согласно пп. 11 п. 1 ст. 264 Налогового кодекса РФ расходы на компенсацию за использование для служебных поездок личных легковых автомобилей могут быть учтены в пределах норм, установленных Постановленном Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организации на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (письмо ФНС РФ от 21.05.2010 № ШC-37-3/2199 «О порядке учета в целях налогообложения прибыли стоимости проезда работника в командировку»).

Указанным постановлением установлены следующие нормы расходов:

- 1 200 руб. в месяц, если двигатель 2 000 куб. см и меньше;

- 1 500 руб. в месяц, если двигатель больше 2 000 куб. см.

Иными словами, возместить работнику расходы на проезд надо будет в полном объеме, между тем, учесть затраты в расходах при исчислении налога на прибыль можно будет только в указанных размерах.

Но если вы готовы к спорам, право учесть в составе расходов при определении размера налога на прибыль полной суммы выплаченной работнику по проезд, можно попробовать отстаивать в суде.

В соответствии с пп. 12 п. 1 ст. 264 НК РФ при налогообложении прибыли к прочим расходам, связанным с производством и реализацией, относятся расходы компании на командировки, в частности на проезд работника к месту командировки и обратно к месту постоянной работы. Никаких ограничений на виды транспорта налоговое законодательство не устанавливает. При этом расходы на проезд работника к месту командировки и обратно личным транспортом можно рассматривать как экономически обоснованные (ст. 252 НК РФ). Отметим, что нередко суды в подобных спорах встают на сторону организаций (например, Постановление ФАС Волго-Вятского округа от 28.08.2006 по делу N А29-8205/2005А).

Ответственность перед третьими лицами

При принятии решения о направлении работника в командировку на личном транспорте работодателей также волнует вопрос ответственности перед третьими лицами, если работник станет виновником ДТП.

По общему правилу, установленному ст. 931, 935 Гражданского кодекса РФ, ущерб пострадавшему в ДТП лицу возмещается за счет ОСАГО. Но если суммы страхового возмещения недостаточно, виновник за счет собственных средств выплачивает потерпевшему в ДТП лицу разницу между страховым возмещением и фактическим размером ущерба.

При этом следует учитывать, что в силу п. 1 ст. 1068 ГК РФ юридическое лицо возмещает вред, причиненный его работником при исполнении трудовых (служебных, должностных) обязанностей. Поэтому, если сумма ущерба будет значительна, имеется риск взыскания ущерба с работодателя (например, Апелляционное определение Верховного суда Республики Башкортостан от 01.12.2015 по делу № 33-21123/2015, Апелляционное определение Верховного суда Республики Карелия oт 29 сентября 2015 г. по делу № 33-3693/2015).

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Отчет по возвращению

По возвращению необходимо оформить и сдать отчет в бухгалтерию организации.

Авансовый отчет является документом первичного учета, который подтверждает трату выданных работнику подотчет сумм, к которому нужно приложить подтверждающие расходование подотчетных средств документы. Он составляется по унифицированной форме № АО-1. К нему необходимо приложить документы, которые подтверждают расходы.

Сдать отчет необходимо не позднее 3 рабочих дней по возвращению для окончательного расчета.

Основание

Приказ о командировании персонала издается на основании решения непосредственного руководителя. Образец приказа о командировке работников по форме Т-9 оформляется на основании служебного задания, в котором указаны место командирования, дата и время поездки, а также обозначены цели и задачи поездки.

Напомним, что сейчас стало необязательно оформлять служебное задание (Положение, утвержденное Постановлением Правительства от 13.10.2008 № 749 (в редакции от 29.12.2014)), но если в вашей организации это принято, образец формы Т-9 можно посмотреть и скачать в нашей статье.

Сопутствующие документы

После того, как ответственное лицо оформило приказ о направлении в командировку, к документу могут еще оформляться дополнительные бланки.

Внимание: некоторые из них, по закону, уже не обязательно оформлять. С другой стороны, делать это обязательно, если данный шаг прямо указан в учетной политике фирмы.

К дополнительным документам относятся:

- Командировочное удостоверение. В данном документе необходимо проставлять печати в качестве отметки посещения принимающей фирмы. Документ не является обязательным к использованию;

- Служебное задание. Бланк формата Т-10 содержит перечень заданий, которые работнику нужно выполнить в командировке. Сейчас признан необязательным. Иногда список заданий на командировку включается в бланк командировочного удостоверения.

- Книгу учета работников в командировке. В таком журнале нужно делать отметки, когда сотрудник отправляется в командировку и возвращается из нее. В настоящее время вести эту книгу не считается обязательным.

- Служебная записка. Обычно ее составляет работник для обоснования какие должны быть предоставлены суточные при командировках. Иногда по приезду необходимо составить новую служебную записку — например, на оплату израсходованного ГСМ для собственного автомобиля.

Метки: КомандировкаПриказ