Может ли командировка выпасть на выходные дни

Ключевая цель командировок — выполнение трудовых функций и задач за пределами территории, на которой находится основное рабочее место сотрудника. Наниматель вправе отправлять в командировку своих подчиненных за пределы офиса для решения профессиональных и деловых вопросов.

Другой вопрос, может ли служебная поездка приходиться на нерабочий день или праздник. Конкретных ограничений трудовое законодательство не содержит. Значит, работодатель вправе командировать подчиненного в любой день.

Различают несколько вариантов командировок в нерабочие и праздничные дни:

- Длительная поездка, когда срок выполнения задания растягивается на несколько недель. Суббота и воскресенье автоматически зачисляются в период командировки. Это актуально, когда возвращение работника к основному месту жительства на нерабочие дни невозможно или экономически нецелесообразно.

- Цель поездки или мероприятии имеет конкретную дату, поэтому работнику приходится заранее отправиться в путь. Например, когда сделка назначается на понедельник на 9 часов утра. Сотруднику придется выехать в субботу или в воскресенье, чтобы прибыть точно в срок. Дату сделки следует узнавать и согласовывать заранее.

- Выполнить задание можно только в нерабочий день. При командировании работодатель сразу оговаривает с подчиненным, что придется трудиться в праздники или субботу-воскресенье, потому что в рабочее время решить проблему невозможно. Например, провести техническое обслуживание оборудования можно только в субботу, когда офисные работники отдыхают.

Тема оплаты командировки в нерабочее число по графику решается в зависимости от нескольких факторов.

Командировка и выходные дни: как быть с оплатой

Трудовой кодекс гарантирует оплату командировочных расходов специалисту в нерабочее время, если он:

- выполнял служебное задание;

- находился в пути;

- пребывал в простое (например, рейс задержали или перенесли);

- отправился в путь в этот день;

- прибыл из рабочей поездки.

Если эти периоды выпали на нерабочие дни, то оплата командировки в выходной день 2022 года производится по иным правилам. Они изложены в ст. 153 ТК РФ. Командированному специалисту оплатят этот нерабочий день:

- В двойном объеме (или более), если работающий не попросил у нанимателя дополнительный день отдыха взамен труда в нерабочие дни.

- В обычном объеме, если командированный сотрудник учреждения попросил время дополнительного отдыха за труд в нерабочее время.

Оплата нерабочих дней в командировке может производиться в повышенных объемах, то есть более чем в двукратном размере. Доплаты производятся за счет средств учреждения и подлежат обязательному закреплению в локальных нормативных актах организации. Например, в положении о направлении работников в служебные командировочные поездки или в отдельном приказе.

Ответственность за неоплату командировки в выходные дни

Закон предусматривает административную ответственность за нарушение ТК РФ организацией и должностными лицами. Чтобы не получить штраф, нужно соблюдать и знать все права работника, в полном размере оплачивать труд в выходные и праздники и предоставлять работнику дополнительные дни отдыха.

Возникают сложности с учетом командировочных расходов? В облачном сервисе Контур.Бухгалтерия удобно вести учет расходов, начислять зарплату, рассчитывать и платить налоги и отправлять отчетность. Оцените преимущества сервиса бесплатно на пробном периоде 14 дней.

Попробовать бесплатно

Выходные дни внутри командировки

Если работника направили в многодневную поездку, то вопрос с оплатой субботы и воскресенья решается просто. Если специалист трудился в свой нерабочий день и, например, решал поставленные задачи, то время придется оплатить. Чтобы разобраться в ситуации, рассмотрим пример.

Допустим, специалиста направили в командировку на две недели в другой регион. Возвращаться нецелесообразно, но и трудиться в субботу и воскресенье работник не должен. Что должен оплатить работодатель?

| Оплачивается | Не оплачивается |

|

|

Порядок оформления командировки в выходной день

Чтобы отправить сотрудника в командировку на выходные или праздники, надо получить его согласие. Работодатель издает распоряжение, на которое работник оставляет письменное согласие. Однако если командировка длится больше недели и включает в себя выходные дни для отдыха, письменное подтверждение не требуется.

Выделяют следующие случаи, когда на дни командировки попадают выходные и праздники:

- командировка длительная, больше недели, при этом работник проводит выходные в командировке и не занимается работой;

- командировка длительная, и в выходные сотрудник выполняет трудовые обязанности;

- время отправления или прибытия из командировки совпадает с выходными или праздничными днями.

Если возвращение или выезд выпадает на выходной

Ситуаций, когда работникам приходится выезжать в командировку в нерабочий день, масса. Как и необходимость возвращаться домой в субботу или воскресенье. Выезд или возвращение из командировки в выходной день считается привлечением работника к труду в нерабочее время. Нормы закреплены в ст. 153, 166 ТК РФ, п. 4, 5 Положения о командировках (Постановление Правительства № 749), Письме Минтруда России от 13.10.2017 № 14-2/В-921. Из этого следует, что труд работника в этот день должен быть оплачен с учетом фактически отработанного им времени, т. е. времени нахождения в пути. Оплата при возвращении из командировки в выходной день рассчитывается с учетом условий:

- Не менее чем в одинарном размере, если сотрудник потребовал отгулы.

- Не менее чем в двойном размере, если отгул не был предоставлен.

Размеры оплаты могут быть и больше, чем оговорено в ТК РФ. Это не новость. Решение руководства подробно раскрывается в отдельном локальном акте.

Есть особенности для суммированного учета рабочего времени. Вот как оплачиваются командировочные в выходные дни таким работникам:

- Если нерабочий день входит в пределы месячной нормы, то не менее чем в одинарном размере ставки.

- Если нерабочий день за пределами рабочей нормы в месяц, то не менее чем в двойном размере дневной (часовой) ставки.

Трудовые войны: оплачиваются ли выходные в командировке

Работник потребовал от работодателя оплатить ему в двойном размере все выходные дни, проведенные в командировках. Работодатель отказался оплачивать эти дни, сославшись на то, что сотрудник не привлекался к работе в выходные дни. В связи с этим работник обратился в суд с исковым требованием о взыскании с работодателя зарплаты за выходные дни, приходящиеся на период командировок.

На повестке дня

: Определение Второго кассационного суда общей юрисдикции от 01.10.2020 № 8Г-12582/2020.

Предыстория

: работник потребовал от работодателя оплатить ему в двойном размере все выходные дни, проведенные в командировках. Работодатель отказался оплачивать эти дни, сославшись на то, что сотрудник не привлекался к работе в выходные дни. В связи с этим работник обратился в суд с исковым требованием о взыскании с работодателя зарплаты за выходные дни, приходящиеся на период командировок.

Задействованные нормы

: ст.ст. 113 и 167 ТК РФ.

За что спорили

: 122 125 рублей.

В обоснование заявленных требований сотрудник указывал, что все время, приходящееся на командировку, является рабочим. Это, по его мнению, обосновывается тем, что командированный сотрудник не может использовать выходные по собственному усмотрению в качестве времени отдыха. Поэтому выходные дни в период командировки являются рабочими и подлежат оплате в двойном размере.

Суд признал доводы работника несостоятельными и отказал в удовлетворении исковых требований. Суд отметил, что служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При направлении работника в служебную командировку ему гарантируются сохранение места работы и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ). В частности, работодатель обязан возмещать работнику расходы по проезду, по найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), а также иные расходы, произведенные работником с ведома работодателя.

При этом зарплата работникам, находящимся в командировке, выплачивается на общих основаниях. В том числе и за работу в выходные и праздничные нерабочие дни.

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Сдельщикам работа в выходной день оплачивается не менее чем по двойным сдельным расценкам, а работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки (ст. 153 ТК РФ).

Конкретные размеры оплаты за работу в выходной день могут устанавливаться коллективным или трудовым договором. Оплата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной день. Если на выходной приходится часть рабочего дня, то в повышенном размере оплачиваются часы, фактически отработанные в этот выходной день.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Причем во всех случаях привлечение работников к работе в выходные и нерабочие праздничные дни производится по письменному распоряжению работодателя (ст. 113 ТК РФ).

В спорном случае факт работы сотрудника в выходные дни, приходящиеся на период командировки, доказан не был. Никаких приказов о привлечении сотрудника к работе в выходные дни работодателем не издавалось, и обязанность работать за пределами рабочих дней работодателем на сотрудника не возлагалась.

Следовательно, заключил суд, выходные дни, проведенные сотрудником в командировке, оплате не подлежат.

Как правильно начислить суточные

Командированным специалистам гарантировано:

- сохранение рабочего места;

- сохранение среднего заработка;

- возмещение затрат на проезд;

- возмещение расходов по найму жилья;

- оплата иных трат, согласованных с начальством;

- выплата суточных или затрат, компенсирующих неудобства, связанные с проживанием вне дома.

Следовательно, суточные за выходные выплачиваются за все дни пребывания в служебной поездке, в соответствии с абз. 3 п. 11 Постановления Правительства № 749 от 13.10.2008. Дни простоя, время, проведенное в пути, и дни отправления и возвращения оплачиваются за все обозначенное время.

ВАЖНО!

Суточные работодатель должен оплатить за все время поездки. Например, если работник отправился в путь поздно вечером в субботу, то суточные все равно придется начислить за этот день.

Вопрос

В организации есть работник, которому установлен разъездной характер работы по всей территории РФ (должность: электромонтажник-наладчик, специфика деятельности предприятия: производство оборудования для железных дорог). Спецификой деятельности предприятия и обусловлена территория для разъездного характера – вся территория РФ. Сотруднику за особый характер работы установлены:

- доплата за разъездной характер;

- выплата суточных;

- возмещение расходов по проезду и найму жилья.

Как оплатить такому работнику выходные дни во время нахождения в служебной поездке (не в командировке!), например, в Тюмени, если по факту он не работает в эти дни и находится в гостинице?

Принципы и порядок оплаты

Если командировка выпала на нерабочий день, то расчет начислений производите в соответствии со ст. 153 ТК РФ. Так, работодатель обязан начислить и выплатить:

- Работнику, трудящемуся на сдельной системе оплаты труда, не менее чем в двукратном размере от установленной сдельной ставки, расценки.

- Специалистам, работающим на повременной системе, из расчета дневной или часовой ставки, рассчитанной в двойном размере.

- Работникам на суммированном учете рабочего времени.

ВАЖНО!

Если работник потребовал отпуск за труд в субботу, воскресенье или праздник, то выплата в двойном размере не полагается. В таком случае праздник (выходной) оплачивается в одинарном (обычном) размере и предоставляется период отдыха.

Чтобы не запутаться при подсчете выплат, воспользуйтесь памяткой.

Частые трудности и ошибки

Определим ряд спорных ситуаций:

- Налогообложение. Выплаты за труд в нерабочее время подлежат налогообложению. С причитающейся суммы должны удержать НДФЛ и начислить страховые взносы. Эти затраты учреждения можно учесть в составе расходов на оплату труда в налоговом учете при общей системе налогообложения и УСН «доходы минус расходы».

- С суточных, превышающих лимит по ст. 217 НК РФ, начислите страховые взносы и удержите НДФЛ.

- Учет рабочего времени. В табеле учета рабочего времени, если сотрудник находился в командировке в праздник или в субботу-воскресение, указывают буквенный код «РВ» или цифровое обозначение «03».

- Командированный сотрудник в праздник не работал. В таком случае работодатель должен выплатить только суточные, других денег по законодательству не положено. Нормы закреплены в п. 9, 11 Постановления № 749.

При составлении налоговой отчетности, например, при формировании справки о доходах работника по форме 2-НДФЛ, выплаты за труд в нерабочее время отражайте по коду 2000.

Документы по командировке

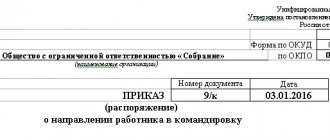

1. Издаем приказ. Для направления работника в командировку можно издать приказ по унифицированной форме Т-9 (Т-9а для командирования группы сотрудников) или по форме, разработанной и утвержденной самой организацией. Поскольку необходимость оформления служебного задания и командировочного удостоверения отпала, именно в приказе о направлении в командировку надо как можно более подробно прописать служебное поручение, то есть цель поездки, а также сроки выполнения поручения.

Приказ подписывается руководителем организации (или иным уполномоченным на это лицом) и с этим документом знакомят сотрудника под роспись.

| Общество с ограниченной ответственностью «Ромашка» (ООО «Ромашка») Приказ № 49 о направлении работника в командировку 15 апреля 2016 г. г. Ярославль Направить в командировку юрисконсульта Алексея Ивановича Шматова в Первый арбитражный апелляционный суд, находящийся в г. Владимире, сроком на два дня с 17 по 18 апреля 2016 года для участия в судебном заседании о рассмотрении дела по взысканию задолженности по оплате за поставленный товар с ООО «Василек». Основания: определение о принятии апелляционной жалобы к производству от 11.04.2016, согласие на работу в выходной день от 12.04.2016 № 11 и приказ о привлечении к работе в выходной день А. И. Шматова от 13.04.2016 № 37‑к. Директор Царев Л. Н. Царев С приказом ознакомлен.Шматов, 15.04.2016 |

2. Выдаем аванс. На основании п. 10 Положения работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

К сведению

Раньше работодатели были обязаны вести учет работников, выбывающих в командировки и прибывающих в организацию, в которую они командированы. В связи с принятием Постановления Правительства РФ от 29.07.2015 № 771 «О внесении изменений в Положение об особенностях направления работников в служебные командировки и признании утратившим силу подпункта «б» пункта 72 изменений, которые вносятся в акты Правительства Российской Федерации по вопросам деятельности Министерства труда и социальной защиты Российской Федерации, утвержденных Постановлением Правительства Российской Федерации от 25 марта 2013 г. № 257» данная обязанность отменена.

3. Заполняем табель учета рабочего времени. На основании ст. 91 ТК РФ работодатель обязан вести учет времени, фактически отработанного каждым сотрудником. Значит, время нахождения в командировке необходимо зафиксировать в табеле учета рабочего времени. Напомним, что учет рабочего времени осуществляется в табеле и работодатель вправе применять как унифицированную форму Т-13 из Постановления Госкомстата РФ от 05.01.2014 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты», так и форму табеля, разработанную самостоятельно.

К сведению

Как определить фактический срок пребывания в командировке – разъяснено в п. 7 Положения. В частности, он определяется по проездным документам, представляемым работником по возвращении из командировки. Если работник едет в командировку на служебном или личном транспорте (на основании письменного распоряжения работодателя), фактический срок пребывания в месте командирования указывается в служебной записке, которая представляется работником по возвращении из поездки. К такой записке должны прилагаться документы, подтверждающие использование указанного транспорта для проезда (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта). В случае отсутствия проездных документов фактический срок пребывания в командировке работник подтверждает документами по найму жилого помещения в месте командирования. А если нет и последнего документа, то срок пребывания в командировке определяется по служебной записке работника, содержащей подтверждение принимающей работника стороны (организации либо должностного лица) о сроке его прибытия (убытия) к месту командирования (из места командировки).

Дни отсутствия сотрудника на рабочем месте по причине командировки обозначаются кодом «К» (или «06» – «служебная командировка»), при этом количество отработанных часов не проставляется.

А поскольку день отъезда в командировку приходится на выходной день, в табеле необходимо отразить и это – буквенным кодом «РВ» или цифровым «03». Лучше всего это сделать через дробь, например «К/РВ».

Все, что мы перечислили, кроме заполнения табеля, нужно сделать до дня отъезда в командировку, чтобы сотрудник в выходной мог спокойно отправиться в поездку, имея весь пакет документов.