Рассмотрим, как правильно начислить оплату за время командировки в программе 1С:ЗУП 3. Разберем расчет в общем случае, а также в случае, если для работника применяется суммированный учет рабочего времени.

- Начало

- Работа с документом Командировка

- Проверка расчета среднего заработка и оплаты за командировку

- Расчет командировки по среднечасовому заработку

- Если командировка начинается в одном месяце, а заканчивается в другом

- Порядок выплаты и дата выплаты командировки

- Отражение оплаты за командировку в бухучете

Начало

Работа с документом «Командировка»

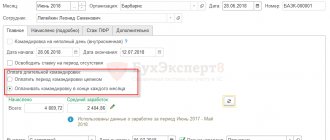

Если сроки командировки находятся в рамках одного месяца, то оплата по среднему за всё время командировки начисляется документом Командировка. Используется тот же самый документ, которым оформлялся приказ на командировку. Для пользователя с профилем расчетчика в этом документе отображаются реквизиты, которые не видны кадровикам: средний заработок, начисленные суммы, порядок выплаты командировки:

Все суммы в документе Командировка рассчитываются еще на этапе ввода пользователем с профилем кадровика, но не отображаются на форме. Когда документ открывает пользователь с профилем расчетчика, то сразу видит рассчитанные суммы, остается только их проверить, утвердить документ установкой флажка Расчет утвердил и провести его.

Если в программе многопользовательская работа не настроена, то флажок утверждения в форме документа не отображается, считается, что документ утверждается сразу при его проведении.

Если дата начала командировки приходится на начало месяца (например, 05 июня), а документ Командировка был введен еще до расчета зарплаты за предыдущий месяц (например, приказ оформлялся 30 мая, зарплата за май при этом еще не была рассчитана), то чтобы учесть зарплату сотрудника за прошлый месяц (май) средний заработок в документе Командировка потребуется пересчитать. Для этого можно воспользоваться кнопкой с изображением стрелок:

Проверка расчета среднего заработка и суммы оплаты за командировку

В общем случае для оплаты командировок определяется среднедневной заработок за один рабочий день. Для этого заработок работника за расчетный период (12 месяцев, предшествующих месяцу начала командировки) делится на количество отработанных за этот период дней:

Для расчета суммы оплаты за командировку полученный среднедневной заработок умножается на количество рабочих дней по графику сотрудника за период командировки:

(п. 9 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922)

Просмотреть и при необходимости скорректировать данные для расчета среднего заработка можно в форме Ввод данных для расчета среднего заработка, которая вызывается по кнопке с изображением зеленого карандаша:

Ручные корректировки в этой форме будут отображаться жирным шрифтом, и будут влиять на расчет только этой командировки, т.е. для последующих расчетов по среднему ручные коррективы не сохраняются.

Подробную информацию о том, как был рассчитан средний заработок, можно получить в печатной форме Расчет среднего заработка — пример в PDF.

Детализацию расчета суммы оплаты за командировку можно увидеть в печатной форме Подробный расчет начислений — пример в PDF.

Пионов О.И. находился в командировке с 05 по 09 июня 2022 г.

Сотрудник отработал расчетный период (с июня 2022 г по май 2018 г) полностью, его заработок составил: оплата по окладу — 540 000 руб., премии — 54 000 руб.

В первой части печатной формы Подробный расчет начислений приводится сводные данные по расчету среднего заработка:

В расчетном периоде сотрудник отработал 247 рабочих дней.

Среднедневной заработок сотрудника составил: (540 000 руб. + 54 000 руб.) : 247 дней = 2 404,86 руб.

Во второй части формы расшифровывается, как получилась сумма оплаты за командировку:

Для расчета оплаты за время командировки среднедневной заработок умножается на количество рабочих дней по графику сотрудника, приходящихся на период командировки. Сотрудник работает по графику пятидневки, на период командировки приходится 5 рабочих дней.

Оплата за период командировки составит: 2 404,86 руб. х 5 дней = 12 024,30 руб.

О расчете подробнее

За основу вычислений для командировочного периода принимается годовой интервал, предшествующий месяцу, в котором человек отправился в деловую поездку по заданию руководства. Расчет средней зарплаты для командировки производится по формуле:

Средний доход за день = Совокупные выплаты работнику за весь расчетный период ÷ Количество дней, отработанных сотрудником по факту в расчетном интервале.

Алгоритм действий бухгалтера будет таким:

- определяются границы временного диапазона, который составляет основу вычислений. Учитываются месяцы с 1 числа по последний день месяца за последний год, но текущий месяц не затрагивается. Например, осуществляется начисление среднего заработка при командировке при условии, что поездка была сентябре 2022 года. Расчетным интервалом является сентябрь 2022 года – август 2018 года;

- выводится суммарное значение дохода работника в обозначенном интервале времени. Учитываются только начисленные суммы до удержания налога;

- производится корректировка дохода на выплаты, которые не должны влиять на средний заработок для расчета командировочных (например, отпускные, больничные и другие пособия, начисленные по среднему доходу, суммы, не относящиеся к системе оплаты труда);

- подсчитывается количество дней в обозначенном интервале, которые были фактически отработаны человеком;

- выводится среднедневной заработок, который перемножается с рабочими днями, проведенными человеком в служебной поездке.

Расчет командировки по среднечасовому заработку

Для работников с суммированным учетом рабочего времени время командировки оплачивается из среднечасового заработка. Для этого заработок за расчетный период делится на количество отработанных за расчетный период часов:

Сумма оплаты за командировку в этом случае определяется как среднечасовой заработок сотрудника, умноженный на количество рабочих часов, приходящихся на период командировки:

(п.13 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922)

Среднечасовой заработок рассчитывается в документе Командировка в следующих случаях:

- для сотрудников с графиком суммированного учета рабочего времени;

- в случае нецелодневной командировки, когда по среднему требуется оплатить не целый рабочий день, а только несколько часов.

Сотруднику Лотосову Л.Л. установлен сменный график работы, для которого ведется суммированный учет рабочего времени. Лотосов Л.Л. находился в командировке с 19 по 23 июня 2022 г.

Сотрудник работает в организации с мая 2022 г, его заработок за расчетный период составил 48 080 руб., при этом он отработал 188 часов.

Для расчета среднечасового заработка заработок за расчетный период делится на количество отработанных часов:

Среднечасовой заработок сотрудника составил: 48 080 руб. : 188 часов = 255,74 руб.

Сумма оплаты за командировку получается умножением среднечасового заработка на количество часов, приходящихся на период командировки, согласно графику сотрудника:

Оплата за период командировки составит: 255,74 руб. х 24 часа = 6 137,76 руб.

В каких случаях рассчитывается средний заработок

Термин «средний заработок» используется в нормативных документах для описания правил расчета в разных случаях. Из расчета среднего заработка оплачиваются дни болезни, отпусков, командировок и другие. При этом рассчитывается средний заработок по-разному. Так, Федеральный закон от 29.12.2006 № 255-ФЗ и Постановление Правительства РФ от 15.06.2007 № 375 определяют порядок расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им 1,5 лет.

Общие правила расчета среднего заработка для случаев, когда сотрудник не находился на рабочем месте, но за ним по Трудовому кодексу сохранялся такой заработок, установлены в статье 139 ТК РФ.

Порядок расчета определен в Постановлении Правительства РФ от 27.12.2007 № 922 (далее — Постановление № 922).

В этой статье рассматривается расчет среднего заработка в соответствии со статьей 139 ТК РФ и Постановлением № 922.

Указанное постановление определяет различный порядок расчета среднего заработка для двух случаев:

1. Отпуск и компенсация за неиспользованный отпуск.

2. Другие случаи, предусмотренные ТК РФ (кроме случаев определения среднего заработка работников, которым установлен суммированный учет рабочего времени).

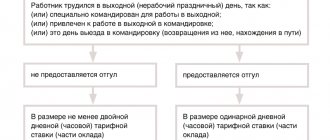

Случаи, поименованные в Трудовом кодексе РФ, когда сохраняется средний заработок:

- командировка (ст. 167 ТК РФ);

- прохождение медосмотра (ст. 185 ТК РФ);

- перевод сотрудника на другую работу (ст. 72.2 и 182 ТК РФ);

- сдача крови и ее компонентов (ст. 186 ТК РФ);

- участие работника в коллективных переговорах (ст. 39 ТК РФ);

- невыполнение норм труда, неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155 ТК РФ);

- и т. д.

Трудовым кодексом РФ установлен не закрытый перечень случаев сохранения среднего заработка.

Формулы расчета среднего заработка различны для первого и второго случаев, но в каждой из них нужно знать расчетный период, количество дней, отработанных в расчетном периоде, и фактический заработок сотрудника, полученный в расчетном периоде.

| 1С:ИТС В «Справочнике кадровика» в разделе «Кадровый учет и расчеты с персоналом впрограммах 1С» см. подробнее о порядке расчета среднего заработка (кроме расчета отпуска и компенсации за отпуск); о расчете среднего заработка в целях исчисления отпускных и компенсации за отпуск. |

Если командировка начинается в одном месяце, а заканчивается в другом

Если командировка начинается в одном месяце, а заканчивается – в другом, то в программе 1С:ЗУП 3 имеются два варианта ее оплаты:

- оплата всего периода командировки сразу целиком. В этом случае оплата полностью начисляется в документе Командировка;

- помесячная оплата. В случае помесячной оплаты сразу начисляется оплата только за месяц начала командировки, это происходит в документе Командировка. Оплата по среднему за следующий месяц/месяцы периода командировка рассчитывается автоматически при начислении зарплаты за месяц — в документах Начисление зарплаты и взносов.

Выбор варианта производится в документе Командировка с помощью переключателя Оплата длительной командировки:

Например, если сотрудник направляется в командировку на срок с 28.06 по 12.07, и выбран вариант помесячной оплаты, то в документе Командировка начисляется оплата только за период с 28.06 по 30.06:

Оплата за период с 01.07 по 12.07 начисляется при расчете зарплаты за июль.

При этом используется тот же самый средний заработок, который был рассчитан в документе Командировка.

Обычно на практике применяется помесячная оплата командировки. Для того, чтобы использовать этот вариант оплаты командировки по умолчанию, т.е. чтобы при создании документа сразу устанавливался вариант Оплачивать командировку в конце каждого месяца, необходимо чтобы в настройках состава начислений и удержаний (Настройка – Расчет зарплаты – Настройка состава начислений и удержаний) на вкладке Учет отсутствий был установлен флажок Длительные командировки оплачивать помесячно:

Фактический заработок

При расчете среднего заработка в фактический заработок работника включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в расчетном периоде, независимо от источника средств. Иными словами, в расчет среднего включаются все выплаты, установленные работодателем в системе оплаты труда в качестве заработной платы.

Кроме того, включаются в расчет:

- надбавки и доплаты к тарифным ставкам и окладам за профмастерство, стаж, владение иностранным языком, совмещение профессий, увеличение объема работ и др.;

- выплаты, связанные с условиями труда (районные коэффициенты, доплаты за работу во вредных, опасных и тяжелых условиях, за работу сверхурочно в ночное время, в выходной день);

- премии и вознаграждения, предусмотренные системой оплаты труда, зафиксированные в локальных нормативных актах;

- другие виды выплат заработной платы у работодателя.

Обратите внимание, разовые премии, не входящие в систему оплаты труда, не участвуют в расчете среднего заработка. В программе «1С:Зарплата и управление персоналом 8» редакции 3 все виды расчета, у которых установлено Назначение начисления — Премия, обязательно попадают в расчет среднего заработка.

Флаг Включать в базу начислений при расчете среднего заработка в карточке вида расчета на закладке Средний заработок для таких начислений установлен по умолчанию и не доступен для переключений. Для премий, не входящих в средний заработок, следует создавать новые виды расчета с Назначением начисления — Прочие начисления и выплаты.

Порядок выплаты и дата выплаты командировки

В документе Командировка достаточно правильно заполнить порядок выплаты командировки (С зарплатой, С авансом или В межрасчетный период) для того, чтобы в программе автоматически корректно заполнялись ведомости на выплату.

Доход в виде оплаты за время командировки для целей налогообложения НДФЛ учитывается по коду 2000 Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним. Дата получения этого дохода определяется в программе как последний день месяца начисления, поэтому заполнение поля Дата выплаты в документе Командировка не так важно, как, например, в документах Больничный лист или Отпуск.

Отражение суммы оплаты за командировку в бухгалтерском учете

По умолчанию сумма оплаты за командировку относится на тот же способ отражения, куда и основная зарплата сотрудника.

Если командировку нужно отнести на другой способ отражения, то способ отражения для конкретной командировки можно переопределить – выбор способа отражения производится в документе Командировка на вкладке Дополнительно:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Даты билета и начала командировки отличаются: исчислять ли взносы со стоимости проезда сотрудника к месту командировки? На этот вопрос ответил Минфин в Письме от 23.09.2020 N…

- Оплата за длительные командировки (ЗУП 3.0.24) …

- Минтруд рассказал, как рассчитать норму времени если работник с сокращенной рабочей неделей переходит на режим неполного рабочего времени Неполное и сокращенное рабочее время ─ это два разных режима…

- Тест № 58. Расчет заработка за время командировки по среднедневному …