Вопрос № 1

Иногда при направлении работника в командировку встречаются нетипичные ситуации. Какими нормативными актами следует руководствоваться при решении возникших в этих случаях вопросов?

Согласно ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются:

— сохранение места работы (должности) и среднего заработка. Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, устанавливается единый порядок ее исчисления Положением № 922[1] (ст. 139 ТК РФ);

— возмещение расходов, связанных со служебной командировкой. Например, порядок и размеры возмещения расходов, связанных со служебными командировками на территории РФ, для работников федеральных государственных учреждений установлены Постановлением № 729[2].

Правила, определенные в ст. 167 ТК РФ, применяются с учетом особенностей порядка оплаты труда в период нахождения работника в командировке, установленных Положением № 749[3].

Если командировка начинается в одном месяце, а заканчивается в другом

Если командировка начинается в одном месяце, а заканчивается – в другом, то в программе 1С:ЗУП 3 имеются два варианта ее оплаты:

- оплата всего периода командировки сразу целиком. В этом случае оплата полностью начисляется в документе Командировка;

- помесячная оплата. В случае помесячной оплаты сразу начисляется оплата только за месяц начала командировки, это происходит в документе Командировка. Оплата по среднему за следующий месяц/месяцы периода командировка рассчитывается автоматически при начислении зарплаты за месяц — в документах Начисление зарплаты и взносов.

Выбор варианта производится в документе Командировка с помощью переключателя Оплата длительной командировки:

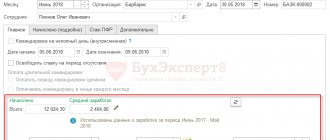

Например, если сотрудник направляется в командировку на срок с 28.06 по 12.07, и выбран вариант помесячной оплаты, то в документе Командировка начисляется оплата только за период с 28.06 по 30.06:

Оплата за период с 01.07 по 12.07 начисляется при расчете зарплаты за июль.

При этом используется тот же самый средний заработок, который был рассчитан в документе Командировка.

Обычно на практике применяется помесячная оплата командировки. Для того, чтобы использовать этот вариант оплаты командировки по умолчанию, т.е. чтобы при создании документа сразу устанавливался вариант Оплачивать командировку в конце каждого месяца, необходимо чтобы в настройках состава начислений и удержаний (Настройка – Расчет зарплаты – Настройка состава начислений и удержаний) на вкладке Учет отсутствий был установлен флажок Длительные командировки оплачивать помесячно:

Вопрос № 2

В соответствии со ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В какой срок следует выплатить работнику средний заработок при направлении в командировку?

Минтруд в Письме от 27.06.2019 № 14-1/ООГ-4422 разъясняет следующее:

— в целях предупреждения возникновения трудовых споров работодателю в порядке ст. 8 ТК РФ надлежит предусмотреть в локальном нормативном акте (например, положении о командировках) сроки осуществления выплаты среднего заработка во время служебной командировки.

— сроки осуществления выплаты среднего заработка во время служебной командировки должны быть аналогичны срокам выплаты заработной платы, предусмотренным ст. 136 ТК РФ.

Вопрос № 3

Как произвести оплату труда работника, если он выехал в командировку после окончания своего рабочего дня, но в течение одних и тех же суток? Можно ли оплатить фактически отработанные дни?

Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки, а при их отсутствии — на основании документов по найму жилого помещения или иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования. Либо работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

В соответствии с п. 9 Положения № 749 средний заработок сохраняется за все дни работы по графику, установленному в командирующей организации:

— за период нахождения работника в командировке;

— за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

При этом необходимо учитывать следующее (п. 4 Положения № 749):

— днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного;

— днем приезда из командировки считается дата прибытия вышеуказанного транспортного средства в место постоянной работы;

— при отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки.

Согласно нормам законодательства РФ средний заработок работнику выплачивается за все рабочие дни, предусмотренные графиком работы командирующей организации.

Поэтому в тех случаях, когда ТК РФ предусматривается сохранение за работником среднего заработка, следует исчислять средний заработок, а не выплачивать текущую заработную плату.

Например, в Письме Роструда от 05.02.2007 № 275-6-0 содержится разъяснение, согласно которому даже в случае если в отдельных случаях «текущая» заработная плата может быть выше среднего заработка, исчисленного в установленном порядке выплата работнику, направленному в служебную командировку, заработной платы за дни нахождения в командировке будет противоречить положениям ТК РФ.

Таким образом, если работник выезжал в командировку в день, указанный в приказе о начале командировки, и этот день в табеле учета рабочего времени отмечен как командировка, обозначенный день подлежит оплате в размере среднего заработка, определяемого в установленном порядке.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем согласно п. 4 Положения № 749.

Обоснование

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 28.06.2021) {КонсультантПлюс}).

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167, «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 28.06.2021) {КонсультантПлюс}).

Особенности направления работников в служебные командировки установлены в Положении, утвержденном Постановлением Правительства Российской Федерации от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки» (Постановление Правительства РФ от 13.10.2008 N 749 (ред. от 29.07.2015) «Об особенностях направления работников в служебные командировки» (вместе с «Положением об особенностях направления работников в служебные командировки») {КонсультантПлюс}).

Средний заработок за период нахождения работника в командировке (включая дни нахождения в пути, в том числе время вынужденной остановки в пути) сохраняется за все дни работы по графику, установленному в командирующей организации (абз. 1 п. 9 Положения о служебных командировках).

Иначе говоря, по среднему заработку оплачиваются только рабочие по графику организации дни нахождения работника в командировке (например, с понедельника по пятницу). Соответственно, выходные дни, приходящиеся на время командировки, но в которые работник к труду не привлекается, оплате по среднему заработку не подлежат.

За все выходные или нерабочие праздничные дни, приходящиеся на время командировки, работнику надо выплатить суточные (п. 11 Положения о командировках).

Оплачивать эти дни в размере среднего заработка не нужно (п. 9 Положения о командировках).

В то же время оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ (п. 5 Положения N 749).

Конкретный размер оплаты работы в выходной или нерабочий праздничный день может устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором (ч. 2 ст. 153 ТК РФ).

Дополнительные материалы по Вашему вопросу, размещенные в СПС КонсультантПлюс

Извлечение из: Готовое решение: Как оплатить выходные дни в командировке (КонсультантПлюс, 2021)

Как оплатить выходные дни в командировке

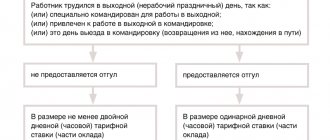

Работу в выходной день в командировке оплатите либо минимум в двойном размере, либо в одинарном размере, но тогда предоставьте отгул. Вид компенсации выбирают работники, кроме тех, у кого трудовой договор до двух месяцев. Им положена только оплата не менее чем в двойном размере.

Если в период командировки входят выходные дни, то командировочные расходы (например, суточные, расходы на жилье) за эти дни выплачивайте как обычно.

Если работник самовольно решил остаться в месте командировки на выходные (вместо того, чтобы вернуться), то возмещать расходы вы не обязаны.

Как оплатить работу в выходной день в командировке

Каждый час работы в выходной день в командировке оплатите не менее чем в двойном размере либо в одинарном, но с отгулом. Вид компенсации выбирает работник. Исключение — те, у кого срочный трудовой договор до двух месяцев: им положена только минимум двойная оплата (ч. 1, , 4 ст. 153, ч. 2 ст. 290 ТК РФ, п. 5 Положения о служебных командировках, Письмо Роструда от 24.01.2020 N ПГ/37602-6-1).

Рассчитывать оплату за выходной день рекомендуем исходя из той системы оплаты труда, которая установлена работнику (оклад, тарифная ставка, сдельная расценка), а не из его среднего заработка. Это следует из ч. 1 ст. 153 ТК РФ, п. п. 5, Положения о служебных командировках, Писем Минтруда России от 09.07.2019 N 14-2/В-527 и Роструда от 16.10.2019 N ПГ/26391-6-1.

Отметим, что день отъезда, приезда или нахождения в пути в командировку в выходной день нужно оплатить так же, как работу в этот день. Это следует из п. 5 Положения о служебных командировках, Писем Минтруда России от 21.02.2020 N 14-1/ООГ-1110, от 13.10.2017 N 14-2/В-921, от 25.12.2013 N 14-2-337.

Рекомендуем закрепить порядок оплаты работы в выходной день в командировке в локальном акте, например в положении об оплате труда (ч. 1 ст. 8, ч. 2, 4 ст. 135, ст. ст. 149, 153 ТК РФ).

1.1. Как оплачивается отгул за работу в выходной день в командировке

Отгул за работу в выходной в командировке не оплачивайте. Если работник выбирает отгул, то ему оплачивается только работа в выходной день в одинарном размере (ч. 4 ст. 153 ТК РФ, п. 5 Положения о служебных командировках).

Напомним, мы рекомендуем рассчитывать оплату за выходной день исходя из той системы оплаты труда, которая установлена работнику (оклад, тарифная ставка, сдельная расценка), а не из его среднего заработка. Это следует из ч. 1 ст. 153 ТК РФ, п. 5 Положения о служебных командировках.

Как оплатить выходной день в командировке, если работник отдыхал

Если работник в свой выходной в командировке отдыхает, то за этот день выплатите ему только командировочные расходы. В частности, это расходы по найму жилья, а также, как правило, суточные. Средний заработок не выплачивайте, так как он сохраняется только за рабочие дни (ч. 1 ст. 168 ТК РФ, п. 9, абз. 1 — , 6 п. 11 Положения о служебных командировках).

Как возместить командировочные расходы, если работник остался в месте командировки на выходные

Если работник остался в командировке на выходные по той причине, что они входят в ее период (например, если она длится 10 дней), то выплатите ему за эти дни командировочные расходы. В частности, это расходы по найму жилья и, как правило, суточные. Если работник самовольно решил остаться в месте командировки на выходные, вместо того чтобы вернуться, то его расходы (например, на аренду жилья) вы возмещать не обязаны. Они не связаны с командировкой (ч. 1, 4 ст. 168 ТК РФ, абз. 1 — , 6 п. 11, п. 20 Положения о служебных командировках).

О том, в каком размере выплачиваются командировочные расходы, расскажем далее.

3.1. В каком размере оплачивать командировочные расходы в выходной день

Командировочные расходы (в частности, расходы по проезду, проживанию, суточные) за выходные дни оплатите как обычно. То есть в размерах, которые установлены, в частности, в вашем локальном нормативном акте (например, в Положении о командировках) (ч. 4 ст. 168 ТК РФ, п. 11 Положения о служебных командировках).

Размеры возмещения командировочных расходов для разных должностей могут отличаться. Например, руководству можно установить повышенный размер компенсации командировочных расходов по сравнению с рядовыми работниками (Письмо Минтруда России от 14.02.2013 N 14-2-291).

Предельных размеров командировочных расходов нет, поэтому определяйте их исходя из своих финансово-экономических возможностей, тарифов на проживание, проезд. В законе есть только максимальный размер суточных, который не облагается НДФЛ и страховыми взносами: за каждый день командировки по России — 700 руб., за каждый день загранкомандировки — 2 500 руб. (п. 1 ст. 217, п. 2 ст. 422 НК РФ).

3.1.1. Нужно ли выплачивать суточные за выходные дни в командировке

Да, нужно, кроме случая, когда командировка — по России и работник ежедневно может возвращаться домой. В иных случаях выплатите работнику суточные за каждый выходной в командировке (в том числе, если на такой день приходится день приезда, отъезда или нахождения в пути). И неважно, отдыхал работник в этот день или работал (абз. 3, 4 п. 11 Положения о служебных командировках, Письмо Минтруда России от 28.11.2013 N 14-2-242).

При однодневной командировке за границу выплатите работнику в иностранной валюте 50 процентов от нормы суточных, установленной у вас (ч. 4 ст. 168 ТК РФ, абз. 2 п. 11, п. 20 Положения о служебных командировках).

Риски при нарушении порядка оплаты выходных дней в командировке

Если вы нарушите порядок оплаты выходных дней в командировке, то возможны, в частности, следующие риски:

- административная ответственность по ч. 6, 7 ст. 5.27 КоАП РФ (если действия не содержат уголовно наказуемого деяния в соответствии со ст. 145.1 УК РФ) — например, если не оплатите работу в командировке в выходной день минимум в двойном размере, когда работник выбрал такую компенсацию;

- материальная ответственность по ст. 236 ТК РФ. Так, если оплатите работу в командировке в выходной не полностью (например, в одинарном размере, тогда как работник выбрал двойную оплату), то оставшуюся сумму вам придется выплатить с процентами по этой статье.

Документ предоставлен КонсультантПлюс.

Издательство «Главная книга» | Актуально на 27.08.2021:

Вопрос № 4

В каком размере оплатить выезд работника в командировку в выходной день?

Если днем отъезда (приезда) в командировку (из командировки) является выходной или нерабочий праздничный день, то оплата работы в этот день производится исходя из должностного оклада работника, а не из расчета среднего заработка.

Согласно п. 5 Положения № 749 оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с ТК РФ. Поэтому для определения размера оплаты труда в указанные дни в период командировки работодателям следует руководствоваться ст. 153 ТК РФ, гласящей, что оплата труда производится не менее чем в двойном размере.

Конкретный порядок ее исчисления зависит от применяемой системы оплаты труда работника, в частности:

— работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

— в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Кроме того, конкретные размеры оплаты работы в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Плата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день.

Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 00.00 до 24.00).

Аналогичные разъяснения даны в письмах Минтруда РФ от 09.07.2019 № 14-2/В-527, Роструда от 16.10.2019 № ПГ/26391-6-1, от 16.10.2019 № ТЗ/5985-6-1.

Вместе с тем по желанию работника, работавшего в праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в такой день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Нужно ли оформлять привлечение к работе в выходной?

Служебной командировкой считается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки сотрудников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются (ст. 166 ТК РФ).

Обратите внимание

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ. В настоящее время действует Положение об особенностях направления работников в служебные командировки (далее – Положение), утвержденное Постановлением Правительства РФ от 13.10.2008 № 749.

Практически в каждой компании возникают ситуации, когда необходимо работать в выходной день. И, возможно, приходилось в командировку выезжать, например, в воскресенье, чтобы в понедельник приступить к работе. Однако следует помнить, что, направляя работника в служебную командировку в выходной день, работодатель не только поручает ему выполнение служебного задания, преследуя цели своего бизнеса, но и лишает его заслуженного отдыха.

Соответственно, вне всякого сомнения, нужно оформлять привлечение к работе в выходной день, если день выезда в командировку пришелся на выходной сотрудника. Напомним, что в силу ч. 8 ст. 113 ТК РФ привлечение к работе в выходной день во всех ситуациях производится по письменному распоряжению работодателя.

Некоторые работодатели полагают, что, издав приказ о направлении в командировку и ознакомив с ним сотрудника под роспись, исполнили требования трудового законодательства о привлечении к работе в выходной день. Это мнение ошибочно: приказа о направлении в командировку недостаточно. Необходим дополнительно приказ о привлечении к работе в выходной день.