ГлавнаяИнформация Таможенное платёжное поручение

Материал обновлен: 11.01.2022 г.

Таможенное платёжное поручение — важнейший документ, предназначенный для оплаты таможенных платежей. Ошибки при заполнении этого документа не допустимы. Форма этого документа, а также порядок его заполнения регулируется законодательно. Федеральной таможенной службой Российской Федерации (ФТС РФ) активно внедряются современные цифровые технологии и, в соответствии с этим вносятся изменения в Платёжное поручение «таможенные платежи». Очень важно происходящие изменения отслеживать и в соответствии с ними правильно заполнять платёжное поручение. К сожалению, даже опытные участники ВЭД при заполнении Таможенных платёжных поручений, совершают ошибки. В результате допущенных ошибок денежные средства на нужный счёт могут не попасть. Чтобы вернуть денежные средства и перевести их на нужный счёт может потребоваться время, что вызовет задержку в таможенном оформлении. Это может привести к дополнительным финансовым затратам. Без правильного заполнения Таможенного платёжного поручения Таможенное оформление товаров невозможно. Чтобы избежать ошибок и потерь при таможенном оформлении, лучше обратиться к специалистам. Специалисты нашей , помогут Вам проверить правильность заполнения таможенного поручения и окажут своевременную помощь в оперативном таможенном оформлении товаров. Мы работаем каждый день, без выходных, а при необходимости круглосуточно.

Виды таможенных платёжных поручений

Виды таможенных платёжных поручений на таможню — бумажные и электронные. Раньше все платёжные поручения на таможню были в бумажном виде, их нужно было распечатывать, заверять печатью, подписывать и отвозить, в наше время их практически не используют. Сейчас вошли в жизнь электронные платежи, соответственно платёжные поручения в таможню оформляются в электронном виде. Для этого на компьютере или на мобильном устройстве нужно заполнить необходимые сведения, сформировать платёжное поручение и, заверить его электронно-цифровой подписью (ЭЦП). Все участники ВЭД по достоинству оценили преимущества использования электронных таможенных платёжных поручений и бумажный вид документа уже уходит в прошлое.

Как заполнять поле 107 для таможни

Плательщик должен спросить на таможенном посте, при какой именно таможне будет произведен платёж по данному месту. То есть какой код имеет вышестоящая таможня для приёма перечисляемых средств.

ПРИМЕР

Брянская таможня имеет 10 постов для таможенного досмотра. И каждый из них обладает своим индивидуальным кодом. Но когда фирма заполняет код таможенного органа, в поле 107 платёжки указывают цифры центрального отделения таможни Брянской области. Этот код выглядит так – 10102000.

Данную информацию выдают также на сайте Таможенной службы РФ https://ved.customs.ru/ в разделе «Базы данных». Все, что необходимо вписать в поле 107, приведено по этой ссылке.

Изменения порядка уплаты пошлин в 2022 году

Изменения порядка уплаты пошлин в 2022 связаны с заполнением 104 поля таможенного поручения. Когда-то на каждый вид таможенного платежа нужно было составлять отдельный документ, указывая при этом в поле 104 платёжного поручения необходимый код бюджетной классификации (КБК). Порядок уплаты пошлин в 2022 году предусматривает, что в 104 поле документа практически для всех видов таможенных платежей: сбор, ввозная и вывозная пошлина, НДС, акциз нужно указывать КБК 15311009000011000110. Денежные средства, перечисленные по этому КБК, поступают на счёт, который контролируется ФТС РФ.

Ранее, до 01.01.2021 в платёжном поручении нужно было указывать код таможни. С 1 января 2022 года, согласно изменениям порядка уплаты пошлин, для перечисления таможенных платежей используется Единый лицевой счёт (ЕЛС), обслуживаемый ФТС РФ. В поле 107 таможенного платёжного поручения нужно указать код ЕЛС: 10000010. Теперь код таможенного органа в платежном поручении 2022 нужно указывать только в исключительных случаях.

Отличия таможенных платёжек

В первую очередь стоит отметить, что налоговые квитанции должны отражать в поле 107 конкретный налоговый период. А таможенная платежка – код, который присвоен органу Федеральной таможенной службы России (ФТС).

Другие поля платежного поручения для таможни также заполняют иначе, чтобы можно было понять, за что именно совершен платеж. Рассмотрим это детальнее.

Правила общего и специального характера, по которым формируют платежки, записаны в приказе Министерства финансов России от 12 ноября 2013 года № 107н. Пояснения в отношении таможенных платежей приведены здесь в отдельном Приложении № 3. Тут расписана процедура заполнения полей 104 – 109 в платежном поручении в адрес органов ФТС.

Однако в первую очередь для уверенного прохождения контроля этой платежки необходимо правильное заполнение графы 101. В ней обозначают статус самого плательщика как участника внешнеэкономических операций и сделок. Его прописывают специальными цифровыми кодами типа 06 и 16 – 20. Цель этих кодов – показать, что заполняющее платежку лицо выступает участником ВЭД.

Код бюджетной классификации – сокращенно КБК – вписывают в поле 104 для совершения оплаты в адрес государственной таможни. Список этих кодов и кодов типов платежей, присущих каждому КБК, можно посмотреть на официальном сайте Федеральной таможенной службы во вкладке «Информация для участников ВЭД».

Вот точная ссылка.

На практике чаще всего в платёжки приходится вписывать коды бюджетной классификации:

- авансов по платежам таможне;

- пошлин за таможенные операции.

В строке 104 может фигурировать и код, говорящий об оплате пеней по таможенным платежам.

На основании письма ФТС от 26 декабря 2013 года № 01-11/59519 в поле 105 необходимо указывать единый код ОКТМО.

Информация ФТС России от 05.02.2018

Уплата таможенных и иных платежей осуществляется на счет, открытый Межрегиональному операционному управлению Федерального казначейства (далее — МОУ ФК) на балансовом счете N 40101 «Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации».

Перечисление таможенных и иных платежей в доход федерального бюджета осуществляется посредством оформления распоряжения о переводе денежных средств в уплату платежей в бюджетную систему.

Формат, порядок заполнения и оформления распоряжения о переводе денежных средств в уплату платежей в бюджетную систему (далее — платежного поручения) определены Положением о правилах осуществления перевода денежных средств, утвержденным Банком России 19 июня 2012 г. N 383-П, и приказом Минфина России от 12 ноября 2013 г. N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Оформление одного платежного поручения допускается только по одному таможенному и иному платежу (коду бюджетной классификации), администрируемому таможенными органами, согласно бюджетной классификации Российской Федерации.

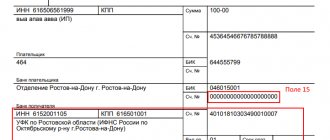

Реквизиты счета:

«Банк получателя» — Операционный департамент Банка России г. Москва,

БИК 044501002,

счет N 40101810800000002901,

получатель — МОУ ФК (ФТС России),

ИНН 7730176610,

КПП 773001001,

ОКТМО — 45328000.

При заполнении расчетных документов в обязательном порядке должны быть заполнены следующие поля:

(13) «Банк получателя» — Операционный департамент Банка России г. Москва;

(14) «БИК» — 044501002;

(17) «Сч. N» — 40101810800000002901;

(21) «Очер. плат.» — 5;

(22) «Код» — указывается уникальный идентификатор начисления, состоящий из 20 или 25 знаков, при этом все знаки уникального идентификатора начисления одновременно не могут принимать значение ноль («0»). В случае отсутствия уникального идентификатора начисления указывается значение ноль («0»);

(16) «Получатель» — МОУ ФК (ФТС России);

(61) «ИНН» получателя» — 7730176610;

(103) «КПП» получателя — 773001001;

(101) — двузначный показатель статуса плательщика:

«06» — участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления;

«07» — таможенный орган;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

«28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

(104) — код бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации;

(105) — 45328000;

(107) — восьмизначный код таможенного органа в соответствии с классификацией таможенных органов в Российской Федерации, осуществляющего администрирование платежа

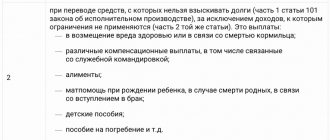

В поле (108) в случае указания в реквизите (101) платежного документа одного из статусов «03» и «16», «19», «20» может быть указан идентификатор сведений о физическом лице либо ноль;

(24) «Назначение платежа» — дополнительная информация, необходимая для идентификации назначения платежа.

Данные реквизиты счета для перечисления таможенных и иных платежей актуальны на дату издания настоящего документа и требуют дополнительной проверки перед использованием.

Оформление платежных поручений на таможню

ОПЛАТА НА ТАМОЖНЮ

Уплата таможенных платежей особенности

Ввозная таможенная пошлина всегда платится по отдельному КБК, так как распределяется в процентном соотношении между всеми участниками Таможенного союза.

Нормативы распределения сумм ввозных таможенных пошлин для каждого государства-члена устанавливаются в следующих размерах:

Республика Армения — 1,220 процента; Республика Беларусь — 4,560 процента; Республика Казахстан — 7,055 процента; Кыргызская Республика — 1,900 процента; Российская Федерация — 85,265 процента.

Авансовые платежи по таможенному сбору, НДС и ряд других платежей можно совместить на одном КБК.

С 1 января 2022 года изменяются коды бюджетной классификации (далее — КБК таможенных платежей)

| Наименование вида платежа | Рекомендуемые КБК для таможни |

| НДС на товары, ввозимые на территорию Российской Федерации Акцизы на товары, ввозимые на территорию Российской Федерации Прочие вывозные таможенные пошлины Таможенные сборы Авансовые платежи в счет будущих таможенных и иных платежей Денежный залог в обеспечение уплаты таможенных и иных платежей | 153 1 1000 110 |

| Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с приложением №5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 153 1 1000 110 |

Особенности заполнения таможенных платежей:

(13) – В соответствии с письмом Межрегионального операционного управления Федерального казначейства от 29.09.2015 № 95-09-11/01-924 Федеральная таможенная служба сообщает. С 1 октября 2015 года в отношении банковских счетов, открытых в Первом операционном управлении Банка России, наименование банка «ОПЕРУ-1 Банка России» заменяется наименованием «Операционный департамент Банка России». Номера открытых банковских счетов не изменяются.

(21) – согласно пункта 2 статьи 855 части ТК РФ в редакции Федерального закона от 02.12.2013 №345-ФЗ, указывается пятая очередность платежа.

(22) – согласно Приказа Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», с 31.03.2014 г. предусмотрено указание уникального идентификатора начислений (УИН). При перечислении сумм налогов (сборов) юридическими лицами УИН не формируется: с 31 марта 2014 года в реквизите «Код» указывается «0».

(101) — двузначный показатель статуса плательщика:

«06» — участник внешнеэкономической деятельности — юридическое лицо,

«07» — таможенный орган,

«16» — участник внешнеэкономической деятельности — физическое лицо,

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель,

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей,

«19» — организации и их филиалы (далее — организации), оформившие расчетный документ на перечисление на счет органа Федерального казначейства денежных средств, удержанных из заработка (дохода) должника — физического лица в счет погашения задолженности по таможенным платежам на основании исполнительного документа, направленного в организацию в установленном порядке,

«20» — кредитная организация (ее филиал), оформившая расчетный документ по каждому платежу физического лица на перечисление таможенных платежей, уплачиваемых физическими лицами без открытия банковского счета.

(104) — показатель кода бюджетной классификации в соответствии с бюджетной классификацией Российской Федерации, в соответствии с бюджетной классификацией Российской Федерации (приказом Минфина России от 8 июня 2022 г. N 132н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения»), например:

КБК 153 1 1000 110 — ввозная таможенная пошлина; КБК 153 1 1000 110 — авансовые платежи в счет будущих таможенных и иных платежей;

(105) – код, присвоенный территории муниципального образования в соответствии с ОКТМО – для перечисления денежных средств на счет Федерального казначейства – 45328000

(107) — восьмизначный код таможенного органа в соответствии с классификацией таможенных органов в Российской Федерации, осуществляющего администрирование платежа

Единый лицевой счет (ЕЛС) – 10000010

ПЕРЕЧЕНЬ КОДОВ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ, РЕКОМЕНДУЕМЫХ ДЛЯ ИСПОЛЬЗОВАНИЯ УЧАСТНИКАМИ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРИ УПЛАТЕ ТАМОЖЕННЫХ И ИНЫХ ПЛАТЕЖЕЙ В ДОХОД ФЕДЕРАЛЬНОГО БЮДЖЕТА

| Наименование вида платежа | Код классификации доходов федерального бюджета, рекомендуемый для уплаты |

| Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации Акцизы на товары, ввозимые на территорию Российской Федерации Вывозные таможенные пошлины на нефть сырую Вывозные таможенные пошлины на газ природный Вывозные таможенные пошлины на товары, выработанные из нефти Прочие вывозные таможенные пошлины Таможенные сборы Таможенные пошлины, налоги, уплачиваемые физическими лицами по единым ставкам таможенных пошлин, налогов или в виде совокупного таможенного платежа Авансовые платежи в счет будущих таможенных и иных платежей Денежный залог в обеспечение уплаты таможенных и иных платежей | 153 1 1000 110 |

| Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с приложением №5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 153 1 1000 110 |

| Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с с приложением №5 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (пени и проценты по соответствующему платежу) | 153 1 1000 110 |

| Специальные, антидемпинговые и компенсационные пошлины, уплаченные в соответствии с с приложением №8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 153 1 1000 110 |

| Специальные, антидемпинговые и компенсационные пошлины, уплаченные в соответствии с с приложением №8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (пени и проценты по соответствующему платежу) | 153 1 1000 110 |

| Предварительные специальные, предварительные антидемпинговые и предварительные компенсационные пошлины, уплаченные в соответствии с с приложением №8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 153 1 1000 110 |

| Предварительные специальные, предварительные антидемпинговые и предварительные компенсационные пошлины, уплаченные в соответствии с с приложением №8 к Договору о Евразийском экономическом союзе от 29 мая 2014 года (пени и проценты по соответствующему платежу) | 153 1 1000 110 |

| Утилизационный сбор (сумма сбора, уплачиваемого за колесные транспортные средства (шасси) и прицепы к ним, ввозимые в Российскую Федерацию, кроме колесных транспортных средств (шасси) и прицепов к ним, ввозимых с территории Республики Беларусь) | 153 1 1200 120 |

| Утилизационный сбор (пени за просрочку уплаты суммы сбора, уплачиваемого за колесные транспортные средства (шасси) и прицепы к ним, ввозимые в Российскую Федерацию, кроме колесных транспортных средств (шасси) и прицепов к ним, ввозимых с территории Республики Беларусь) | 153 1 1210 120 |

| Утилизационный сбор (сумма сбора, уплачиваемого за колесные транспортные средства (шасси) и прицепы к ним, ввозимые в Российскую Федерацию с территории Республики Беларусь) | 153 1 1200 120 |

| Утилизационный сбор (пени за просрочку уплаты суммы сбора, уплачиваемого за колесные транспортные средства (шасси) и прицепы к ним, ввозимые в Российскую Федерацию с территории Республики Беларусь) | 153 1 1210 120 |

| Утилизационный сбор (сумма сбора, уплачиваемого за самоходные машины и прицепы к ним, ввозимые в Российскую Федерацию, кроме самоходных машин и прицепов к ним, ввозимых с территории Республики Беларусь) | 153 1 1200 120 |

| Утилизационный сбор (сумма сбора, уплачиваемого за самоходные машины и прицепы к ним, ввозимые в Российскую Федерацию с территории Республики Беларусь) | 153 1 1200 120 |

| Государственная пошлина за принятие предварительных решений по классификации товаров по единой Товарной номенклатуре внешнеэкономической деятельности Таможенного союза | 153 1 0800 110 |

| Государственная пошлина за выдачу акцизных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции для маркировки алкогольной продукции | 153 1 0800 110 |

| Прочие доходы от компенсации затрат федерального бюджета (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации) | 153 1 1300 130 |

| Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации (в части реализации материальных запасов по указанному имуществу) (прочие средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации) | 153 1 1400 440 |

| Средства, уплачиваемые импортерами таможенным органам за выдачу акцизных марок | 153 1 1500 140 |

| Денежные взыскания (штрафы) за нарушение актов, составляющих право Евразийского экономического союза, законодательства Российской Федерации о таможенном деле | 153 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования, а также законодательства Российской Федерации в области экспортного контроля | 153 1 1600 140 |

| Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации | 153 1 1600 140 |

| Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет | 153 1 1600 140 |

| Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет | 153 1 1600 140 |