Форма платежки и ее реквизиты

Форма платежного поручения (ОКУД 0401060) утверждена Положением Банка России № 762-П от 29.06.2021. Это одно из ключевых изменений в платежных поручениях: с 1 октября 2022 года по-новому заполняются поля 101, 106, 108 и 109, а с 10 сентября 2022 года применяется новая форма платежки.

Разрешено подготовить ПП на бумаге или онлайн, например, с помощью специального сервиса ФНС или бухгалтерских программ. Каким бы способом ни воспользовался плательщик, правила заполнения не изменятся. Единственное — программы часть реквизитов заполняют автоматически, что значительно ускоряет процесс.

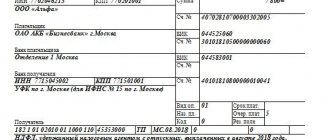

Чтобы было проще разобраться в порядке заполнения каждого поля, ему присвоен номер. Это образец полей в платежном поручении в 2022 году:

Правила заполнения платежки приведены в Приказе Минфина № 107н от 12.10.2013. А приказ Минфина № 199н от 14.09.2020 внес коррективы в порядок заполнения платежек с 1 октября 2022 года — изменил порядок заполнения полей 101, 106, 108 и 109 (письмо ФНС № КЧ-4-8/[email protected] от 20.09.2021).

Существенные ошибки

Для платежного поручения предусмотрен типовой бланк.

Платежки на перечисление налоговых платежей заполняют в особом порядке.

Существенными ошибками в платежных поручениях на уплату налогов, влекущими начисление финансовых санкций, признаются две: неправильное указание счета получателя (казначейства) и наименования банка (пп. 4 п. 4 ст. 45 НК РФ).

В этом случае платеж считается неисполненным, его нужно перечислить заново. При этом за несвоевременную уплату налога или страхового взноса будут пени.

Неисполнение обязанности по уплате налога является основанием для применения мер принудительного исполнения обязанности по уплате налога, предусмотренных Налоговым кодексом (п. 6. ст. 45 НК РФ).

Пошаговая инструкция по заполнению платежного поручения

В первую очередь плательщику необходимо указать тип платежа в платежном поручении в 2022 году, номер и дату составления документа. Дальше исполнитель прописывает собственное наименование и наименование получателя, номера счетов и определенные коды, по которым станет понятно, кто, сколько и за что перечислил деньги.

Остановимся на некоторых полях подробно.

Поля 3, 4, 5: номер (в соответствии с внутренней нумерацией платежных документов), дата, вид платежа (возможно, банковский код).

В полях 6 и 7 указывают суммы, которые плательщик направляет на уплату налогов или оплату товаров, прописью, а затем цифрами. Слова «рубль» и «копейки» в требуемой форме сокращаться не должны.

Примеры правильных записей для полей 6 и 7:

прописью: пятнадцать тысяч двести сорок рублей, цифрами: 15 240,00; прописью: триста восемьдесят рублей 35 копеек, цифрами: 380-35.

В реквизитах кодов 11 и 14 обязательно пользоваться Справочником БИК. Его актуальная версия доступна на отдельной странице ЦБ РФ. Ошибки в БИК приведут к «зависанию» платежей, поскольку расчетно-кассовые центры не смогут идентифицировать получателя. В некоторых случаях пользователи получат код возврата 40 платежки.

Поле 21 предназначено для уточнения очередности списания средств со своего банковского счета — от 1 до 5. Заполнять его надо всегда, даже если на счету достаточно денег для проведения всех операций. На основании статьи 855 ГК РФ плательщик указывает соответствующее значение:

- 1 — при уплате возмещения вреда, алиментов;

- 2 — при выплате выходных пособий работникам и вознаграждений авторам;

- 3 — при перечислении средств на зарплату, налоги, сборы и страховые взносы;

- 4 — при удовлетворении других денежных требований по исполнительным документам;

- 5 — при иных платежах, в том числе оплате товаров или услуг, при исполнении обязательств на основании поручений налоговых органов (см. Письмо ФНС России № ГД-4-8/12408 от 11.07.2016).

Поле 22 используется для указания уникального идентификатора платежа. Код состоит из 20 или 25 цифр и присваивается только платежам в пользу госорганов. УИН вносят, только если его установил получатель средств и довел до плательщика. Если указать его неверно, то банк вправе отклонить платежку. А если такого номера нет, то надо поставить «0».

В реквизите 24 «Назначение платежа» должна содержаться информация, по которой легко идентифицировать, на что отправляются деньги. В этом же поле уточняется, включен ли НДС в сумму платежа.

Примеры записей:

На оплату услуг по договору № 110 от 20.01.2022. Без НДС.

Авансовый платеж за оргтехнику по договору № 120 от 25.01.2022. НДС не облагается.

Дополнительная оплата по договору поставки № 100 от 17.01.2022. В т. ч. НДС (20 %) 2100-00.

Если НДС указывается по смешанным ставкам, то можете не конкретизировать ставку налога.

ВАЖНО!

Поля 101, 104–109 надо заполнять только в случае уплаты налогов, сборов, прочих обязательных платежей в бюджетную систему.

С 01.01.2021 изменились банковские счета Казначейства в подразделениях Центробанка РФ. Об этом ФНС сообщила в письме № КЧ-4-8/[email protected] от 08.10.2020. Теперь номер счета банка получателя средств входит в состав единого казначейского счета (ЕКС) и является одним из обязательных реквизитов платежки. Его указывают в поле 15.

Для определения обновленного счета своей ИФНС налогоплательщики должны использовать таблицу, в которой ФНС указала для территориальных подразделений (письмо № КЧ-4-8/[email protected] от 08.10.2020):

- БИК;

- наименование банка получателя средств;

- номер счета в составе ЕКС;

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета органа Казначейства.

Чтобы сформировать платежное поручение в налоговую, в поле 101 надо указать статус плательщика. Лица, исполняющие обязанности по уплате налогов и сборов за других плательщиков, должны указывать в реквизите 101 код, предусмотренный для их категории.

ВАЖНО!

С 01.10.2021 из списка статусов в поле 101 исключили некоторые: 09 (налогоплательщик-ИП), 10 (налогоплательщик-нотариус), 11 (налогоплательщик-адвокат) и другие. А в статус 13 внесли изменение. Теперь он носит название «налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства». Все актуальные статусы для поля 101 представлены в Приложении № 5 к приказу Минфина № 107н.

О том, как заполнять поле 101, мы подробно рассказали в отдельной статье.

В реквизитах полей 102 и 103 указывают КПП плательщика (ИП ставят «0») и получателя (код ИФНС, куда отправляется платеж). Актуальная информация доступна на сайте ведомства в разделе «Адрес и платежные реквизиты вашей инспекции». Если в 9-значных кодах будут допущены ошибки, то платеж отправится в список невыясненных, и банк откажется его принять. Об этом сказано в Приказе Минфина России № 66н от 13.04.2020.

Поле 104 предназначено для КБК (кода бюджетной классификации) налога или взноса. Они часто меняются, поэтому надо следить за информацией из Минфина. Актуальные коды доступны в Приказе Минфина России № 75н от 08.06.2021.

Реквизит 105 требует указания ОКТМО по адресу плательщика. Уточняйте код с помощью онлайн-сервиса «Узнай ОКТМО», разработанного ФНС.

Поле 106 — основание платежа. Полю 106 соответствуют следующие значения:

- «0» — в случае указания в реквизите 106 распоряжения о переводе денежных средств значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах;

- «ТП» — если сумма вносится за текущий период;

- «ЗД» — когда плательщик погашает задолженность;

- «РС» — погашается рассроченная задолженность;

- «ОТ» — платежка составляется на погашение отсроченной задолженности;

- «РТ» — сумма направляется на погашение реструктурируемой задолженности;

- «ПБ» — должник в ходе процедур по делу о банкротстве погашает долг;

- «ИН» — лицо оплачивает инвестиционный налоговый кредит;

- «ТЛ» — учредитель (участник) или собственник имущества должника, иное третье лицо погашает долг в ходе дела о банкротстве;

- «ЗТ» — платеж направляется на погашение текущей задолженности по делу о банкротстве.

Минфин России Приказом № 199н от 14.09.2020 внес поправки в Правила заполнения платежек, утвержденные Приказом Минфина № 107н. С 01.01.2021 налогоплательщики при погашении задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов) должны указывать в поле 106 платежки (основание платежа) не коды «ТР», «АП», «ПР» и «АР», а новый код «ЗД».

Поле 107 уточняет период, за который совершается платеж, в формате XX.YY.ГГГГ. Первые два знака всегда буквы:

- «МС» — месяц;

- «КВ» — квартал;

- «ПЛ» — полугодие;

- «ГД» — год.

Следующие два символа всегда цифры, которые указывают период отчетности: месяц (от 01 до 12), полугодие (01/02) или год (00). Вместо сочетания «ГГГГ» всегда ставят год.

Примеры правильных записей:

- МС.01.2022 — при внесении ежемесячных платежей по НДФЛ;

- КВ.01.2022 — при уплате НДС за I квартал 2022 года;

- ГД.00.2022 — если ИП оплачивает взносы на пенсионное страхование.

Когда платеж осуществляется по требованию контролирующих органов, то указывается дата, определенная документом-требованием. Если плательщик совершает платеж по акту проверки или исполнительному листу, то он ставит «0».

Подробно о заполнении поля 107 мы писали в статье «Налоговый период в платежном поручении, или Как заполнить поле 107».

Реквизит 108 заполняется при наличии документа основания платежа, например, исполнительного листа. По правилам в поле 108 в платежном поручении по исполнительному листу просто указывается номер. Если хозяйствующий субъект вносит текущую сумму налога, сбора или взноса, то он указывает «0».

С 01.10.2021 изменили правила заполнения поля 108 (номер документа). В нем теперь следует указывать (письмо ФНС № КЧ-4-8/[email protected]):

- ТР0000000000000 — номер требования налогового органа об уплате налога (сбора, страховых взносов);

- ПР0000000000000 — номер решения о приостановлении взыскания;

- АП0000000000000 — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

- АР0000000000000 — номер исполнительного документа и возбужденного на основании его исполнительного производства.

Номер документа указывается после буквенного значения вида документа и должен четко соответствовать значениям и количеству знаков, указанным в соответствующем требовании, решении или исполнительном документе.

Другие значения для ячейки 108:

- РС — номер решения о рассрочке;

- ОТ — номер решения об отсрочке;

- РТ — номер решения о реструктуризации;

- ПБ — номер дела или материала, рассмотренного арбитражным судом;

- ИН — номер решения о предоставлении инвестиционного налогового кредита;

- ТЛ — номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику;

- ЗД — номер требования налогового органа об уплате налога.

В поле 109 платежного поручения в 2022 году указывается и дата из документа основания платежа: акта проверки, требования, исполнительных документов. Дата документа основания платежа состоит из 10 знаков: первые два обозначают календарный день (значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка.

Для платежей текущего года (основание платежа ТП) в показателе даты документа указывают дату налоговой декларации или расчета (дату подписания отчета налогоплательщиком). Если задолженность по истекшим налоговым периодам погашается добровольно, то при отсутствии документа — основания платежа (основание платежа ЗД) в ячейке 109 указывается 0.

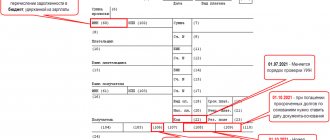

Актуальный образец заполнения платежного поручения по налогам с 01.10.2021:

Как заполнить платежное поручение за третье лицо

В ноябре 2016 года появилась возможность платить налоги и сборы за другое лицо. Но для этого важно правильно заполнить платежку. Фактический плательщик обязан указать сведения о себе только в следующих полях:

- наименование плательщика (реквизит 8);

- назначение платежа (реквизит 24) — сначала ИНН и КПП через две наклонные черты (//), затем сведения о том, кому необходимо фактически заплатить и за что.

Все остальные данные необходимо получить и вписать за плательщика, за которого вносится необходимая сумма налога, сбора или взноса.

Что такое КПП в реквизитах плательщика?

Что такое КПП?

В Гражданском кодексе оговаривается, что все переводы осуществляются на основании такого документа как платежное поручение, которое направляется в банк владелец средств для перевода в организации или другим лицам. Согласно предоставленным в поручении данным банк делает перечисления на счет получателя.

Платежные поручения были специально созданы Центробанком. В них все поля и реквизиты заполняются, а без них перевод просто невозможен. В их число входит и КПП — код причины постановки на налоговый учет.

Заполнение должно осуществляться таким способом, как это разъясняется в документации ЦБ. КПП, как правило, указывается в следующих строках платежек:

- В строку 102 вводится КПП получателя перевода

- В строку 103 пишется код отправителя

- КПП используется в налоговом учете для отображения данных, на основании которых он проводится. Состоит представленный код из 9 цифр.

Они позволяют узнать такие данные как:

- Регион постановки на учет (первые две цифры)

- Номер налоговой службы — следующие две цифры

- Номер кода постановки на учет — еще две цифры

- Последними тремя цифрами отражается номер записи