Режим ЕНВД: возможность применения

Как перейти на ЕНВД и заполнить формы ЕНВД-1 и ЕНВД-2

Расчет налога: базовая доходность и коэффициенты-дефляторы

Бланк декларации 2022 года: как заполнить и сдать

Каков срок сдачи декларации по ЕНВД за 3 квартал 2022 года и последующие периоды

КБК по ЕНВД в 2022 году для ИП и ООО и уплата налога

Обязанности плательщиков при ЕНВД: уплата других налогов и раздельный учет

Прекращение деятельности на ЕНВД

Режим ЕНВД: возможность применения

Компании и ИП вправе осуществить переход на ЕНВД при выполнении определенных условий. С их перечнем вы можете ознакомиться в статье «Кто может применять ЕНВД (порядок, условия, нюансы)?».

О расчете численности работников при ЕНВД читайте в публикациях:

- «Каков предел численности работников у ИП, совмещающего ЕНВД и ПСН?»;

- «Арендованный персонал учитывается для ЕНВД».

О плюсах и минусах ЕНВД мы рассказываем в этих материалах:

- «Плюсы и минусы режима ЕНВД для ООО»;

- «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Сравнить режимы налогообложения и выбрать приемлемый вам помогут статьи:

- «Виды систем налогообложения: УСН, ЕНВД или ОСНО»;

- «Как организации выбрать режим налогообложения: ОСН, УСН или ЕНВД?».

О возможности применения ЕНВД при определенных видах деятельности можно узнать из материалов:

- «Потребкооперация сможет применять ЕНВД до 2020 года»;

- «Общепит ”на колесах” — можно ли перейти на ЕНВД?»;

- «Сдача в аренду автотранспорта с экипажем на вмененку не переводится»;

- «Особенности применения ЕНВД для кафе и ресторанов»;

- «Продажа еды с доставкой или на самовывоз не переводится на ЕНВД»;

- «”Вмененщик” продал автомобиль — платить ли НДС?»;

- «Можно ли применять ЕНВД по грузоперевозкам, если часть автомобилей арендована у физлиц?»;

- «Торговля в розницу через склад может переводиться на вмененку»;

- «Интернет-торговля — вне ЕНВД»;

- «Продажа собственной продукции не подпадает под розничную вмененку»;

- «Можно ли применять ЕНВД при розничной торговле мебелью по образцам и каталогам?»;

- «Возможна ли оптовая торговля при ЕНВД?»;

- «Можно ли перевести торговлю по образцам на ЕНВД?».

Ограничения относительно применения ЕНВД

Возможные ограничения относительно порядка применения ЕНВД прописаны в пп. 2.1, 2.2 ст. 346.26 НК РФ:

- С 2022 года нельзя применять ЕНВД при продаже маркированных товаров. Подробнее см. здесь.

- Организации и индивидуальные предприниматели не вправе применить к своей деятельности ЕНВД, если данная деятельность ведется в рамках договора о совместной деятельности (простого товарищества).

- Если деятельность осуществляется по договору доверительного управления имуществом, переход на ЕНВД невозможен. Причем Минфин России в своем письме от 08.12.2009 № 03-11-06/3/286 не запрещает совмещать «вмененную» деятельность с той, что ведется по договору доверительного управления имуществом.

- Если налогоплательщик, осуществляющий деятельность, возможную при ЕНВД, определен в соответствии со ст. 83 НК РФ как крупнейший, переход на единый налог на вмененный доход также невозможен.

- Режим ЕНВД не может применяться, если на территории конкретного муниципалитета в отношении торговой деятельности установлен торговый сбор (п. 2.1 ст. 346.26 НК РФ НК РФ). Перечень видов деятельности, для которых может вводиться торговый сбор, приведен в ст. 413 НК РФ.

- Если же организациями или индивидуальными предпринимателями соблюдены все условия применения ЕНВД при ведении деятельности и в соответствии с НК РФ они не относятся к налогоплательщикам, которым запрещено использование данного режима, то, зарегистрировавшись в налоговых органах в качестве плательщиков единого налога, можно начать применять вмененку.

Как встать на учет в качестве плательщика ЕНВД, читайте в статьях:

- «Порядок подачи заявления о переходе на ЕНВД (вмененку)»;

- «Порядок перехода на ЕНВД с УСН (с упрощенки на вмененку)»;

- «Форма ЕНВД-2: заявление о постановке на учет ИП (бланк)».

Как перейти на ЕНВД и заполнить формы ЕНВД-1 и ЕНВД-2

Применять ЕНВД могут не только вновь зарегистрированные организации и ИП, но и уже действующие. Однако последним нужно учитывать некоторые нюансы.

Подробнее о них вы можете прочитать в статьях:

- «Порядок перехода на ЕНВД с УСН (с упрощенки на вмененку)»;

- «Переход с ОСНО на ЕНВД: порядок, правила, сроки».

Порядок перехода на ЕНВД также рассмотрен в статье «Порядок перехода на ЕНВД».

Первым шагом, ведущим к началу работы на ЕНВД, является постановка на учет в налоговом органе, в адрес которого в течение 5 дней с момента начала работы на ЕНВД налогоплательщику следует направить соответствующее заявление. Налоговым законодательством предусмотрены 2 его формы:

- ЕНВД-1 (для организаций): в документе отражается статус фирмы — российская или иностранная, ее наименование и адрес, код оказываемых услуг и место их осуществления. Что еще нужно указать в ЕНВД-1? Об этом вам расскажет статья «Как заполнить заявление по форме ЕНВД 1 (бланк)?».

- ЕНВД-2 (для ИП): в заявлении указывается Ф. И. О. будущего плательщика ЕНВД, вид его деятельности, адрес, по которому она осуществляется, и дата начала применения ЕНВД. О том, как правильно заполнить такой документ по ЕНВД, говорится в этом материале.

Способы подачи заявлений в ИФНС рассмотрены в материале «ФНС рассказала, как встать на учет по ЕНВД».

Получив указанные формы, ИФНС регистрирует ИП или компанию в качестве плательщиков ЕНВД, о чем извещает их посредством выдачи уведомлений № 1-3-Учет (для организаций) и № 2-3-Учет (для ИП). Подробнее о данной процедуре — в материалах:

- «Порядок подачи заявления о переходе на ЕНВД (вмененку)»;

- «Как получить уведомление о применении ЕНВД?».

Как перейти на ЕНВД?

Шаг 1. Посчитайте сумму налога, которую придется уплачивать после перехода на ЕНВД.

Сумма налога рассчитывается по следующей формуле:

Сумма налога = Базовая доходность * Сумма физических показателей за квартал * К1 * К2 * Ставка налога

Базовую доходность и физический показатель ищите в таблице в статье 346.29 НК РФ. Эти параметры зависят от вашего вида деятельности. Базовая доходность измеряется в деньгах, а физический показатель характеризует ваш бизнес и может измеряться в метрах площади, количестве автомобилей или в числе сотрудников.

Коэффициент К1 — коэффициент-дефлятор, который устанавливается на год Министерством экономразвития. Хорошая новость — коэффициент дефлятор на 2022 год не вырастет и останется равным 1,798.

Коэффициент К2 устанавливается местными властями и призван отражать экономическую ситуацию в регионе.

Ставка налога уже с 1 октября 2016 года также устанавливается местными властями в размере от 7,5 до 15%. Изменение внесено в статью 346.31 НК РФ.

Сумму налога можно уменьшить до 50% за счет начисленных и уплаченных страховых взносов за сотрудников и собственных страховых взносов ИП. Если ИП работает в одиночку, то скидка может составить и до 100%.

Шаг 2. Подайте уведомление о переходе на ЕНВД.

Вставать на учет по ЕНВД в общем случае нужно по месту осуществления деятельности. Если вы занимаетесь разносной торговлей, перевозками или рекламой на авто, подавайте уведомление по юрадресу фирмы или по прописке ИП.

Подробнее о формах документов читайте в статье ЕНВД-1 и ЕНВД-2: что это и чем отличаются друг от друга.

Налоговая инспекция в течение 5 рабочих дней пришлет вам ответный документ о возможности применения ЕНВД.

Вмененку применяе со следующего года для существующих организаций и ИП, и с момента госрегистрации — для вновь зарегистрированных.

Расчет налога: базовая доходность и коэффициенты-дефляторы

Сумма налога при ЕНВД определяется как произведение налоговой базы и ставки налога. Налоговая база по ЕНВД определяется по каждому виду деятельности и зависит от базовой доходности, физического показателя и корректирующих коэффициентов К1 и К2. Подробнее о расчете налоговой базы можно прочитать в этой статье.

О том, что такое базовая доходность и как ее рассчитать, рассказывает статья «Базовая доходность ЕНВД в 2018 году».

О порядке расчета физических показателей читайте здесь.

Об особенностях расчета физического показателя «количество работников» можно узнать из материала «Как учесть АУП при совмещении ОСН и ЕНВД с физическим показателем ”количество работников”».

О корректирующих коэффициентах читайте в публикациях рубрики «Коэффициенты ЕНВД (К1, К2)».

Об особенностях расчета ЕНВД за неполный налоговый период можно узнать из материалов:

- «Вмененный доход не зависит от количества фактически отработанных дней»;

- «Как рассчитать налоговую базу по ЕНВД за первый квартал применения спецрежима?»;

- «Если новый бизнес начат в середине месяца, ЕНВД считают только за отработанные дни»;

- «Пример расчета налоговой базы по ЕНВД в случае начала нового вида «вмененной» деятельности не с первого числа календарного месяца».

Об особенностях расчета ЕНВД при осуществлении отдельных видов деятельности читайте в статьях:

- «Применение ЕНВД в розничной торговле в 2017-2018 годах»;

- «Порядок расчета ЕНВД для пассажирских перевозок».

О расчете ЕНВД при грузоперевозках можно прочитать здесь.

Об уменьшении налоговой базы по ЕНВД на страховые взносы читайте в публикациях:

- «Порядок уменьшения ЕНВД на сумму обязательных страховых взносов»;

- «Как уменьшить ЕНВД на взносы при наличии нескольких торговых точек»;

- «Разовая уплата фиксированного платежа может быть невыгодна для ЕНВД».

О том, как отражается начисление и уплата ЕНВД в бухгалтерском учете, смотрите в статье «Проводки по начислению и уплате ЕНВД».

Расчёт ЕНВД

Единый налог на вменённый доход является специальным налоговым режимом, применяемым к отдельным видам предпринимательской деятельности.

Рассчитать платежи по ЕНВД онлайн

Особенность ЕНВД заключается в том, что базой для расчёта налога является не фактически полученный, а предполагаемый (вменённый) доход.

При расчёте ЕНВД учитывается показатель базовой доходности и корректирующие коэффициенты К1 и К2. Налоговая ставка при ЕНВД составляет 15% от размера вменённого дохода.

Согласно ст.346.27 НК РФ, коэффициент-дефлятор К1 устанавливается на календарный год. Расчёт производит Министерство экономического развития РФ.

На основании приказа Минэкономразвития РФ №685 от 18 ноября 2016 года коэффициент-дефлятор К1 на 2017 год составляет 1,798 ед.

Бланк декларации 2022 года: как заполнить и сдать

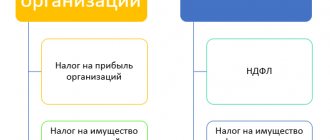

Став плательщиком ЕНВД, компания или предприниматель начинают работать по правилам гл. 26.3 НК РФ, в соответствии с которыми они получают освобождение от исчисления и уплаты:

- НДС (за некоторым исключением).

- Налога на прибыль (для компаний) или НДФЛ (для ИП).

- Налога на имущество, кроме облагаемого по кадастровой стоимости.

Однако у вмененщиков появляется новая обязанность — рассчитать и перечислить в бюджет ЕНВД.

Порядок расчета налога должен быть отражен в декларации по ЕНВД. Форма указанного документа пока утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/[email protected] Бланк отчета по ЕНВД доступен на нашем сайте. Скачать его можно здесь.

Посмотреть образец заполнения декларации можно в материале «Сроки сдачи декларации по ЕНВД за 3-й квартал». Однако имейте в виду, что сейчас декларация по вмененке в процессе изменения и с отчетности за 3 квартал 2022 года ФНС просит сдать ее по этой рекомендованной форме.

Также о заполнении и сдаче декларации по ЕНВД можно прочитать в статье «Декларация ЕНВД за 3 квартал 2018 года»;

ОБРАТИТЕ ВНИМАНИЕ! Заполнение декларации с нулевыми показателями для ЕНВД недопустимо. Эта позиция ФНС РФ приведена в публикации «У ”вмененщика” не может быть нулевых деклараций».

О том, как чиновники предлагают заполнить декларацию по ЕНВД в случае отсутствия физического показателя, читайте в статье «Можно ли сдавать нулевую декларацию по ЕНВД?».

Мнение ФНС о том, как подать декларацию в случае приостановки деятельности узнайте из публикации «ФНС разъяснила, как быть с ЕНВД при приостановке деятельности».

Плательщик ЕНВД может направить декларацию в ФНС как в электронном виде, так и на бумажном носителе. О нюансах отправки отчета ЕНВД в электронном виде рассказывается в статье «Порядок сдачи налоговой отчетности через Интернет».

О возможности сдачи декларации по ЕНВД через сайт ФНС без посредника-оператора связи читайте в материале «ФНС РФ: почти всю отчетность можно сдать через сайт».

О том, какую еще отчетность сдают ИП и ООО на ЕНВД, читайте в статьях:

- «Какие декларации нужно сдать ИП в 3 квартале»;

- «Какую отчетность необходимо сдавать ООО на ЕНВД?».

Каков срок сдачи декларации по ЕНВД за 3 квартал 2022 года и последующие периоды

Сроки представления декларации по ЕНВД регламентированы п. 3 ст. 346.32 НК РФ. В соответствии с указанной нормой отчет по ЕНВД направляется в ИФНС по окончании налогового периода до 20 числа месяца, следующего за отчетным кварталом.

Таким образом, отчет за 3 квартал 2022 года нужно сдать до 22.10.2018 (20.10.2018 – суббота, в соответствии с п.7 ст. 6.1 НК РФ декларация сдается в первый рабочий день).

Какой налоговый период по ЕНВД, можно узнать из статьи «Налоговый период по ЕНВД».

О последствиях несвоевременной сдачи декларации читайте в статье «Будет ли штраф за неподачу декларации по ЕНВД в срок?».

А вот в какие сроки необходимо осуществить налоговые платежи по ЕНВД, вы сможете узнать из статьи «Порядок и сроки уплаты ЕНВД в 2022 году».

КБК по ЕНВД в 2022 году для ИП и ООО и уплата налога

Плательщики налога при заполнении формы ЕНВД для юридических лиц КБК в 2022 году должны использовать следующий — 182 1 05 02010 02 1000 110. А о том, какие для плательщиков ЕНВД КБК коды действуют в 2018 году при оплате пени вы сможете узнать здесь.

Все коды КБК по ЕНВД для ИП соответствуют кодам, применяемым организациями.

Подробнее см. в статье «КБК для уплаты ЕНВД в 2017-2018 годах для ИП».

Нужно ли продолжать уплачивать ЕНВД при приостановлении деятельности, читайте в публикации «Приостановление деятельности не освобождает от уплаты ЕНВД».

Обязанности плательщиков при ЕНВД: уплата других налогов и раздельный учет

У плательщиков ЕНВД, помимо подачи декларации и уплаты этого налога, есть и другие обязанности. К таким обязанностям относится уплата налогов, от которых применение ЕНВД не освобождает, и ведение раздельного учета.

Подробнее об обязанностях плательщиков ЕНВД читайте в этом материале.

О том, как «вмененщик» начисляет и уплачивает налог на имущество, читайте здесь.

Несмотря на то, что применение ЕНВД освобождает от уплаты НДС, в некоторых случаях «вмененщик» тем не менее обязан подать декларацию по НДС и уплатить налог. Подробнее читайте в статье «При каких операциях на ЕНВД нужно платить НДС?».

НК РФ требует от «вмененщика» вести раздельный учет при осуществлении нескольких видов деятельности, облагаемых ЕНВД, и при совмещении ЕНВД с другими режимами налогообложения. Прочитать об этом можно в публикациях:

- «Как организовать раздельный учет при ЕНВД»;

- «При совмещении ЕНВД и ПСН раздельный учет доходов необходим»;

- «Распределение расходов при совмещении ЕНВД и УСН»;

- «Раздельный учет при УСН и ЕНВД: порядок ведения».

Что такое ЕНВД?

У ЕНВД есть основное ограничение — закрытый список видов деятельности, где можно его использовать: розничная торговля, бытовые услуги, перевозка пассажиров, аренда помещений и т п. Он подробно приведен в статье 346.26 НК РФ.

Муниципалитеты и города федерального значения могут взять из этого списка все пункты или часть, дополнить условиями для каждой отрасли и издать решение по ЕНВД на своей территории.

Вмененку можно совмещать с другим режимом налогообложения, например, общей системой или упрощенной. Единый налог снимает целых список головных болей для предпринимателя и его бухгалтера и заменяет собой ряд налогов:

- налог на прибыль (или единый налог УСН);

- налог на добавленную стоимость (кроме импорта и агентских схем);

- налог на имущество организаций (кроме объектов, для которых налоговая база определяется по кадастровой стоимости);

- налог на доходы физлиц.

Остальные налоги платите, как обычно.