Когда необходимо заявление о снятии с учета ЕНВД

Применение режима налогообложения под названием ЕНВД носит добровольный характер, однако чтобы начать работу на нём, необходимо осуществить постановку на учет в налоговых органах. Поэтому, когда налогоплательщик принимает решение уйти с ЕНВД, он должен также поставить об этом в известность налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольный уход с ЕНВД может быть обусловлен следующими факторами:

- прекращением деятельности на вмененке — это происходит, например, если плательщик перестал оказывать услуги, переведенные на ЕНВД, либо территориальные органы власти вывели его деятельность из перечня услуг, попадающих под данный режим;

Подробнее см.: «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

- переходом на другой режим.

Подробнее о том, что еще может повлиять на уход с ЕНВД, можно узнать из этого материала.

Обратите внимание еще на одну ситуацию: налогоплательщик не попадает ни под одно из указанных выше оснований, а просто перенес место ведения деятельности. Влечет ли это за собой обязанность снятия с учета в ФНС?

Ответ на этот вопрос ищите в публикации «Минфин разъяснил, как платить ЕНВД при переезде магазина в новое место».

См. также статью: «Снятие с учета ЕНВД в 2018–2019 годах: условия и сроки».

Как заполнить последнюю декларацию по ЕНВД

Ликвидационная декларация при закрытии ИП на ЕНВД подаётся на стандартном бланке из приказа ФНС от 26 июня 2022 года № ММВ-7-3/[email protected] Заполняется он также в обычном порядке, поскольку никаких особенностей по этому поводу в правилах не описано. Единственное отличие – в разделе 2 нужно отразить количество дней деятельности ИП за месяц, который стал последним.

Вернёмся к нашему примеру с предпринимателем-ветеринаром Зайцевым. Рассчитаем налог, который он должен заплатить за третий квартал и приведём образец заполнения декларации. Для этого будем использовать такие данные:

- ФП равен 1 (статья 346.29 НК РФ). Это количество работников, включая ИП;

- БД равен 7500 (статья 346.29 НК РФ);

- К1 равен 2,005 (Приказ Минэкономразвития от 10.12.2019 № 793);

- К2 равен 1 (решение Совета депутатов города Юбилейного от 30 октября 2008 года № 59);

- ставка налога 15%;

- количество дней в месяце – 31, из них отработано – 15.

Декларацию ЕНВД при закрытии ИП в 2022 году будем заполнять в таком порядке: титульный лист, раздел 2, раздел 3 и раздел 1. Раздел 4 более не актуален, так как он был предназначен для кассового вычета, который в 2022 году не предоставляется.

В конце статьи вы сможете заполнения декларации.

Титульный лист

Построчное заполнение первого листа таково:

- номер корректировки – «0–», поскольку эта отчётность подаётся в первый раз;

- налоговый период из приложения № 1 к приказу, которым утверждена декларация. Наш ИП указывает код «23», что соответствует третьему кварталу (коды, начинающиеся с цифры «5», предназначены для юридических лиц);

- отчётный год – 2020;

- код налогового органа, который обслуживает Юбилейный – 5018;

- код места учёта из приложения № 3 к приказу – 320 (по месту ведения деятельности);

- фамилия, имя и отчество предпринимателя;

- контактный телефон;

- декларация подана на 5 страницах, приложений – 0;

- код подписанта «1», так как отчёт подписывает сам ИП.

Кроме того, нужно указать дату заполнения и поставить подпись. В остальных ячейках ставятся прочерки.

Раздел 2

Тут отражаются данные, которые нужны для расчёта суммы ЕНВД:

- 010 – код «вменённой» деятельности из приложения № 5. Ветеринарным услугам соответствует код «02»;

- 020 – адрес, по которому ведётся деятельность;

- 030 – код ОКТМО;

- 040 – базовая доходность;

- 050 – K1;

- 060 – K2.

Из блока строк 070-090 нужно заполнить только первую строку, так как ИП был закрыт в июле и в двух оставшихся месяцах квартала не работал. В графы заносятся:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Зайцев работал в июле – «15».

- 4 – расчёт базы за месяц: 7 500×1 x 2,005×1 x 15 / 31 = 7 276

В строке 100 отражается итоговая база – она равна базе за июль. В строке 105 указывается ставка ЕНВД, а в строке 110 – его сумма: 7 276×15% = 1 091.

Раздел 3

Полученную сумму налога можно уменьшить на уплаченные в том же квартале страховые взносы. ИП Зайцев уплатит в июле за себя их остаток в сумме 4 000 рублей. Поскольку в отчётном квартале у него уже не было работников, то он вправе уменьшить налог на всю сумму взносов.

Для отражения вычетов предназначен раздел 3. В нём нужно указать такие данные:

- 005 – код «2», что означает отсутствие выплат физическим лицам;

- 010 – сумму налога, которая рассчитана в строке 110 раздела 2;

- 020 – прочерк, так как взносы за работников ИП не платил;

- 030 – сумму отчислений ИП за себя – 4 000;

- 040 – прочерк (строка была предназначена для кассового вычета);

- 050 – итоговая сумма налога, которую нужно уплатить в бюджет. Она рассчитывается так: ЕНВД – вычет. В нашем примере это: 1 091 – 4 000. Получается отрицательное значение, поэтому нужно указать «0». Это значит, что платить налог Зайцеву И.И. не придётся – он перекрывается уплаченными взносами.

Раздел 1

Этот раздел предназначен для отражения итогов. Заполняется он так:

- в строке 010 указывается код ОКТМО;

- в строке 020 отражается сумма налога, которую нужно уплатить в бюджет за квартал. У ИП Зайцева в этой строке «0».

.

Итак, мы рассмотрели заполнение декларации ЕНВД при закрытии ИП. Когда отчёт готов, его необходимо подписать в двух местах – на титульном листе и в разделе 1. Затем документ нужно отправить в налоговый орган, в котором бывший ИП стоял на учёте как плательщик ЕНВД. Налог необходимо уплатить в бюджет до 25 числа того же месяца, в котором следует подать последнюю декларацию. Однако в рассмотренном примере платить ничего не придётся.

Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

Осуществляя уход с вмененки, плательщик должен подать заявление о снятии с учета в течение 5 дней с того момента, когда он перестал работать на ЕНВД. При этом порядок исчисления срока снятия с учета ЕНВД разный:

- если деятельность прекращена самим налогоплательщиком, то отсчет начинается с момента ее фактического завершения;

- если снятие с учета связано с причинами, не зависящими от плательщика, то отсчет 5 дней ведется по-другому.

Как — вы узнаете из этого материала.

Получив такое заявление, налоговые органы, в свою очередь, обязаны снять плательщика с учета в течение 5 дней с даты его подачи. После снятия с учета ИФНС высылает соответствующее уведомление.

Подробнее о нем можно узнать здесь.

Бывает и так, что «вмененщик» в указанный для подачи заявления срок не уложился. Тогда налоговая не исполнит его в отведенный законом 5-дневный период.

Когда ИФНС снимет с учета такого плательщика, говорится в этом материале.

Снявшись с налогового учета, важно не забыть представить декларацию по ЕНВД.

В какую инспекцию нужно подать последний отчет, рассказано в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

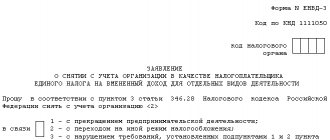

Как оформить заявление о снятии с учета ЕНВД для ООО

В форме ЕНВД-3 компании должны указать следующие данные:

- информацию о причине отказа от ЕНВД; при этом важно отразить правильный реквизит, ее характеризующий, в зависимости от прекращения одного из нескольких видов деятельности;

- наименование;

- вид деятельности;

- место ведения деятельности;

- прочие данные.

Безошибочно заполнить ЕНВД-3 вам поможет материал «Форма ЕНВД 3: заявление о снятии с учета организации».

Постановка на учет в качестве плательщиков ЕНВД

Не позднее пяти дней с того момента, как вы начали вести деятельность, облагаемую ЕНВД, вы должны подать в налоговую инспекцию заявление о постановке на учет в качестве плательщиков «вмененного» налога. По общему правилу встать на учет нужно в налоговой инспекции по месту ведения деятельности (абз. 2 п. 2 ст. 346.28 НК РФ).

Однако из этого правила есть исключения. Для отдельных видов деятельности постановка на учет осуществляется по месту нахождения организации (месту жительства индивидуального предпринимателя). Это касается (абз. 3 п. 2 ст. 346.28 НК РФ):

- развозной или разносной розничной торговли;

- деятельности по размещению рекламы на транспортных средствах;

- деятельности по оказанию автотранспортных услуг по перевозке пассажиров и грузов.

Формы заявлений для фирм и предпринимателей утверждены приказом ФНС России от 11 декабря 2012 года № ММВ-7-6/[email protected] Для постановки на учет организации заполняют заявление по форме ЕНВД-1, индивидуальные предприниматели – по форме ЕНВД-2.

Образцы заявлений по форме ЕНВД-1 и ЕНВД-2 приведены ниже:

Если организация (предприниматель) нарушит срок подачи заявления о постановке на учет в качестве плательщика ЕНВД, налоговики будут вправе привлечь ее к ответственности, предусмотренной пунктом 1 статьи 116 Налогового кодекса. То есть «вмененщику» грозит штраф в размере 10 тысяч рублей (письмо ФНС России от 29 марта 2016 г. № СА-4-7/5366).

Этот вывод подкреплен арбитражной практикой. Так, в постановлении ФАС Северо-Западного округа от 10 апреля 2013 года по делу № А56-32161/2012 судьи указали, что штраф за просрочку подачи заявления правомерен даже в том случае, если плательщик ЕНВД уже состоит на учете в этой налоговой инспекции по другому основанию. В постановлении ФАС Поволжского округа от 27 сентября 2011 года арбитры также отметили, что обязанность налогоплательщика встать на учет в качестве «вмененщика» не зависит от того, состоит ли он на учете в этой же ИФНС по иному основанию.

Датой постановки на учет (снятия с учета) для фирмы, которая собирается перейти на уплату ЕНВД (или уйти с этого спецрежима), будет дата, указанная в заявлении о постановке на учет (снятии с учета).

Обратите внимание

Налоговый кодекс не обязывает организации и индивидуальных предпринимателей подтверждать свое право на применение ЕНВД нормативными или правоустанавливающими документами. Следовательно, налоговые инспекции не должны требовать от желающих применять «вмененку» при постановке на учет представлять эти документы.

Как ИП следует оформить заявление о снятии с учета ЕНВД

В заявлении ИП указывает сведения:

- о себе — фамилию, имя, отчество;

- причину прекращения деятельности на вмененке, обозначающуюся кодами от 1 до 4.

О том, что еще необходимо отразить в данной форме, говорится в статье «Форма ЕНВД 4: заявление о снятии с учета ИП».

Итак, снятие с учета должно сопровождаться обязательным уведомлением об этом факте налоговых органов. Как это сделать правильно, помогут разобраться материалы нашей постоянно обновляющейся рубрики «Снятие с ЕНВД».