Процесс составления отчета о движении денежных средств (кэш-фло) может стать одной из самых сложных проблем независимо от того, используете ли вы US GAAP (если вы находитесь в США) или МСФО (если вы находитесь в одной из более чем 120 стран мира, применяющих МСФО).

Многие люди сталкиваются с проблемами при подготовке кэш-фло, потому что:

- Это единственный бухгалтерский отчет, формируемый на кассовой основе, а не на основе начислений;

- Статьи отчета должны быть скорректированы, чтобы исключить неденежные операции, что может быть довольно затруднительным.

Может быть, это выглядит очень сложно, но не сомневайтесь, люди делают гораздо более серьезные ошибки в процессе учета, чем при составлении кэш-фло.

Рассмотрим косвенный метод подготовки отчета о движении денежных средств в соответствии с МСФО (IAS) 7. Этот метод работает, только если вы ориентируетесь в следующих вопросах:

- Вы уже знаете, что такое отчет о движении денежных средств и его составляющие (основная деятельность, инвестиции, финансовая деятельность и итоги).

- Вы понимаете основы движения денежных потоков, взаимосвязи между основными финансовыми отчетами (баланс, отчет о прибылях и убытках и т. д.), бухгалтерский учет как таковой и т. д.

- У вас есть доступ к различным учетным данным. Иногда вам нужно будет внести некоторые корректировки, и вам будет намного удобней, если вы можете быстро получить доступ к необходимой информации.

- Вы сохраняется спокойствие, и без нервов и стресса можете сконцентрироваться на этой прекрасной задаче.

[см. также полный текст стандарта IAS 7]

Рассмотрим пример систематического подхода для подготовки отчета о движении денежных средств в Excel.

Имейте в виду, это только демонстрация того, как можно сделать кэш-фло косвенным методом «вручную», шаг за шагом, а не объяснение деталей отдельных корректировок или других технических деталей.

См. также:

- CFA — Подготовка отчета о движении денежных средств (ч. 1): связь с балансом и операционная деятельность.

- CFA — Подготовка отчета о движении денежных средств (ч. 2): инвестиционная и финансовая деятельность, общий кэш-фло.

- CFA — Прямой и косвенный методы представления денежного потока от операционной деятельности.

Инвестиционные операции

К денежным потокам от инвестиционных операций относится покупка и продажа:

- разнообразных активов – оборудования, ТС, объектов незавершенного капитального строительства и др.;

- акций (долей участия) в других организациях, долговых ценных бумаг.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Денежные потоки от инвестиционных операций

Данные для заполнения этого раздела берутся из дебетовых оборотов по счетам 50, 51, 52, 58 субсчет «Денежные эквиваленты» (за минусом полученного НДС) в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

На что обратить внимание?

- Поступления в виде дивидендов, процентов по долговым финансовым вложениям тоже относятся к инвестиционной деятельности.

- Оплату процентов показывают в составе инвестиционных операций, если фирма включает их в стоимость инвестиционных активов. Если не включает – они отражаются в составе текущих операций.

Структура и содержание отчета о движении денежных средств

Бланк отчета утвержден приказом Минфина от 02.07.10 № 66н. Правила составления установлены ПБУ 23/2011 «Отчет о движении денежных средств».

В отчете три раздела.

В первом отражаются денежные потоки от текущих операций. Это выручка и платежи по обычной деятельности организации. По результатам таких операций, как правило, формируется прибыль (убыток) от продаж.

Во втором отражаются денежные потоки от инвестиционных операций. К ним относится покупка и продажа транспортных средств, оборудования и проч. Еще один пример — финансовые вложения, кроме покупки денежных эквивалентов и вложений, предназначенных для перепродажи в краткосрочной перспективе.

В третьем разделе показываются потоки от финансовых операций. Это вклады учредителей, поступления от выпуска акций, банковские кредиты и проч.

Проверить финансовое состояние своей организации и ее контрагентов

Отличие отчёта о ДДС от бюджета денежных средств

В отчёте отражается факт проведённой операции, а в бюджете – это планы (ПДДС) и прогнозируемые показатели. Бюджет движения денежных средств (БДДС) составляют в основном крупные предприятия для недопущения кассовых разрывов.

Руководителю важно обеспечить текущую деятельность организации свободными деньгами для своевременной оплаты по обязательствам, чтобы бизнес-процессы не прерывались. БДС – это прогноз движения денежных средств.

Структура отчета

Для пользователя, у которого нет экономического образования, отчёт вначале покажется сложным. ОДДС содержит 3 раздела, в кодовых строках показываются денежные операции исходя из 3 ключевых показателей хозяйственной деятельности предприятия (описаны далее в статье).

Не все движения денег вносятся в отчёт. Не включаются:

- обменные операции с валютой;

- полученная и сданная в банк сумма, зачисленная на счет компании;

- обмен других ликвидных активов на деньги (эквиваленты);

- перемещения внутри компании между счетами в разных банках.

Важная информация! В отчет попадают финансовые операции, не важна валюта государства, в которой были эти схемы осуществлены. В данном случае все сведения в ОДДС включаются рублях в ед. изм., утвержденной для бухгалтерского баланса.

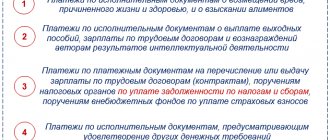

По операционным операциям

Основная деятельность (текущая) имеет отношение к событиям, происходящим в хозяйственной жизни предприятия. Цель любой коммерческой компании – зарабатывание прибыли. Поэтому основная деятельность направлена на получение выручки от реализации товаров, работ, услуг. Потоки или финансы, относящиеся к основной (операционной) работе, следующие:

- поступление денежных средств от покупателей;

- доход от передачи имущества в краткосрочную аренду;

- расчёты с контрагентами за оприходованные на склад товары;

- переводы исполнителю работ за принятые объемы;

- выплата заработной платы сотрудникам;

- оплата кредитных обязательств, полученным фирмой от заимодавцев, включая проценты.

В ОДДС не включаются кредитные и заемные средства, потраченные на покупку ОС и НМА.

По инвестиционным операциям

В эту категорию относятся денежные потоки, имеющие отношение к выбытию и поступлению внеоборотных активов (ВА). Например:

- расчёты с контрагентами за покупку или разработку ВА;

- уплата процентов по полученным займам и кредитам, потраченным на приобретение внеоборотных активов;

- выручка от реализации ВА;

- выдача и возврат займов;

- оплаты за приобретение акций и участие в бизнесе сторонних фирм и выкуп долей;

В ОДДС отражаются приходы выручки по дивидендным выплатам и проценты по ЦБ прочих юридических лиц.

По финансовым операциям

Сюда относятся события, связанные с внесением учредителями компании денег в уставной капитал, получение и возвраты заёмных средств, переводы дивидендов владельцам, расчёты с ними при продаже долей УК, поступления от выпуска ценных бумаг, выплаты при погашении.

Итоговые показатели

По каждому виду деятельности формируется отдельный учёт. Российским законодательством предусмотрен прямой метод подготовки ОДДС. Для расчета приходов и платежей берутся данные со счетов бухгалтерского учёта денежных средств и эквивалентов денег. Корректировки не учитываются, сколько организация получила или потратила средств, столько и попадает в отчёт.

По каждому отдельному направлению бизнеса выводится остаток финансовых потоков, складывается с начальным сальдо, рассчитывается сумма, остающаяся на конец периода.

Как заполнить строки формы 4 за 2022 год — инструкция

Отчёт о движении денежных средств состоит из двух частей:

- Вступительная, где указывается основные сведения о юридическом лице.

- Табличная, отражающая движение денежных средств за календарный год.

Во вступительном разделе показывается следующая информация:

- название отчёта, отражающая суть документа.

- отчётный период – 2022 г.

- полное наименование предприятия, основной вид экономической деятельности, реквизиты (коды);

- дата отправки финансовой отчётности;

Единица измерения показателей ОДДС: только тыс. руб.

Построчное заполнение таблицы

Таблица отчёта составляется за полный 2022 год. В форме должны присутствовать и показатели за предыдущий 2022 г.

Сравнение значений за разные отчётные периоды помогут установить факты, повлиявшие на движение финансовых потоков. Поступления денег и платежи ДС учитываются по 3 направлениям, описанным ранее в этой статье.

Рис. 1 Пример заполнения ОДДС

В таблице показана структура отчёта ДДС по видам денежных потоков, отражающихся за отчётный период. Все платежи указываются в круглых скобках, так как это расходные операции (минусовые).

| Код строки | Наименование показателей |

| Финансовые потоки от операционной деятельности компании | |

| 4 110 | Денежные потоки от текущих операций, всего |

| 4 111 | В т.ч: от реализации продукции, товаров, услуг, работ |

| 4 112 | Получены деньги за аренду, лицензию, комиссии, роялти и подобные приходы |

| 4 113 | Перепродажа имеющихся в активе инвестиций |

| 4 119 | Иные поступления денег, не отражённые в 4 111 – 4 113 |

| 4 120 | Общая величина платежей, проведённых по основной деятельности, суммируются строчки с 4 121 по 4 129 |

| 4 121 | В т.ч: выплаты контрагентам за оприходованные ТМЦ и услуги |

| 4122 | Перечисления заработной платы работникам |

| 4 123 | Выплаты процентов по обязательствам компании (долговые) |

| 4 124 | Уплаченный налог на прибыль |

| 4 125 | Выплаты страховых взносов в ПФР и ФСС |

| 4 126 | Остальные налоги, не учтённые в строках 4 124 и 4 125 |

| 4 129 | Прочие переводы денег за отчётный период |

| 4 100 | Остаток денежных потоков от основной деятельности. Сумма строк 4 110 – 4 120. |

| Денежные потоки от инвестиционной деятельности | |

| 4 210 | Общая сумма поступлений, сложение показателей строк с 4 211 по 4 219 |

| 4 211 | Выручка от продажи ВА, кроме указанных по строке 4 210 |

| 4 212 | Проданы акций сторонних компаний (доли) |

| 4 213 | Возвращены займы, ранее предоставленные заёмщикам, продажа прав требования, облигаций и другое |

| 4 214 | Получены проценты за предоставленный заём, доходы в виде дивидендов, |

| 4 219 | Прочие виды поступлений |

| 4 220 | Общая сумма выплат по данному разделу, суммирование показателей с 4 221 по 4 229 |

| 4 221 | В т.ч: платежи, связанные с покупкой, созданием и модернизацией ВА |

| 4 222 | Куплены акций сторонних компаний (долей участия) |

| 4 223 | Выданы займы под проценты, приобретены облигаций и права требований по договорам цессии |

| 4 224 | Уплачены проценты, другие обязательства по инвестиционному пакету |

| 4 229 | Прочие виды выплат |

| 4 200 | Остаток денег от работы по инвестициям |

| Денежный капитал от финансовой деятельности | |

| 4 310 | Общая сумма поступлений, суммирование строк 4 311 – 4 319 |

| 4 311 | Получены кредиты и займы |

| 4 312 | Учредителями компании внесены вклады в уставной капитал |

| 4 313 | Выручка от эмиссии ценных бумаг или выросли доли участия в других организациях |

| 4 314 | Эмиссионный доход от облигаций, погашения векселей, других долговых ЦБ |

| 4 319 | Прочие приходы денег |

| 4 320 | Общая сумма платежей, проведённых при ведении финансовой деятельности. Суммирование строк 4 321 – 4 329 |

| 4 321 | Расчёты за выкуп акций, долей участия у владельцев или выходом учредителей из состава участников общества |

| 4 322 | Уплаченные собственникам дивиденды или иные платежи при распределении чистой прибыли |

| 4 323 | Возврат кредитов, займов, погашение или выкуп долговых инструментов |

| 4 329 | Прочие платежи |

| 4 300 | Остаток денег от финансовой деятельности, суммирование строк с 4 310 по 4 320 |

| 4 400 | Сальдо денежных потоков за отчётный период, сумма строчек 4 100, 4 200 и 4 300 |

| 4 450 | Остаток денег на начало календарного года |

| 4 500 | То же на конец отчётного года. Сумма стр. 4 450 и 4 400 |

Бланк отчёта о движении денежных средств на 2022 год можно скачать на нашем сайте. Дополнительно форма вложена отдельным документом в формате Excel – образец.

ОДДС (образец отчета)

ОДДС (пример заполнения)

Каков порядок заполнения по разделам

Основные правила, как составить ОДДС, приведены в ПБУ 23/2011. При формировании ОДДС учитывайте ряд нюансов:

- Поступления от реализации товаров и перечисления поставщикам отражают без НДС.

- Налог на добавленную стоимость, акцизы отражаются суммарно и в отдельной строке — в текущих операциях. Если предъявленный покупателям НДС превышает входной, то отразите разницу в строке 4119, а если не превышает, то в строке 4129.

- Вознаграждение работникам, подоходный налог и другие зарплатные отчисления (страховые взносы) вносят в строку 4122.

- Налог на прибыль фиксируют в строке 4124 «Налог на прибыль организаций».

- Остальные налоги суммарно фиксируют в строке 4125.

Смотрите в таблице, как заполнить отчет о ДДС по разделам:

| Название раздела ОДДС | Порядок их заполнения и расшифровка строк в форме 4 (как ее называли раньше), в 2022 году это форма ОКУД 0710005 |

| По текущим операциям | Указываем денежные потоки от текущих операций:

|

| По инвестиционным операциям | Определяем потоки от инвестиционной деятельности:

|

| По финансовым операциям | Рассчитываем потоки от финансовых операций:

|

| Итоговые показатели | В строке 4400 указываем сальдо (разницу между поступлениями и расходами) за отчетный год. В строке 4450 определяем остаток денег и эквивалентов на начало периода, а в строке 4500 — на конец года. В строке 4490 прописываем величину влияния изменений курса иностранной валюты к рублю. |

Откуда брать данные для отчета ДДС

Инга:

«Основные источники сведений для ДДС — банковская выписка по счету и форма отчетности кассира, если вы работаете с наличными. Обычно ее разрабатывает финансовый менеджер.

Основная информация, которую должна содержать эта форма:

— сколько денег было в кассе на начало дня

— сколько поступило на конец дня

— на какую сумму продано товара

— сколько внесено наличными

— сколько было оплат по банковской карте

В отчете ДДС все деньги разносятся по кошелькам — это места, где находятся средства компании: расчетный счет, касса, кошельки в различных электронных платежных системах, если работаете с ними.

В шаблонах отчета ДДС, которые доступны в интернете, для кошельков предусмотрен отдельный лист. Он показывает, сколько сейчас денег у компании и где они лежат: столько-то на счете, а в кассе — столько-то. А строка о каждой операции отражает ее дату, сколько денег пришло или ушло, из какого кошелька, по какой статье дохода или расхода и к какой деятельности компании эта статья относится.

Например: “15.06.2021, $5000, расчетный счет, закупка товара, операционная деятельность”».

Какие методы формирования отчета применяют

Для составления отчетности применяют прямой или косвенный методы.

Прямой

При использовании прямого метода денежные потоки учитываются как расчет оттоков и притоков денег компании. Чистый финансовый поток определяется как поступления от основного вида деятельности за минусом расходов на приобретение товаров, работ и услуг, операционных издержек, налоговых выплат, кредитных процентов, дивидендов и пр.

Косвенный

Косвенный метод — это учет денежных средств в соответствии с отчетом о финансовых результатах и балансом. Движение денег сверяется с прибылью, которую организация получила от ведения основной экономической деятельности. Такие статьи, как амортизация, резервы и обесценение, прибавляются к чистой прибыли, поскольку денежные средства в ходе таких операций не задействуют.

Пример таблицы по ДДС

Составим таблицу на примере компании, которая занимается оптовыми продажами товаров, а также оказанием услуг. Кроме того, компания сдает в аренду имеющееся у нее офисное помещение.

Научиться выстраивать бизнес-процессы и управлять финансами бизнесменам поможет онлайн-университет «Нетология».

Пройдите курс «Финансы для предпринимателя» с обширной программой и вы получите все необходимые знания для ведения собственного дела.

Всем легкого года и успешной работы с управленческой отчетностью!