Как связаны сроки сдачи 3-НДФЛ со сроками уплаты налога

Каковы сроки подачи декларации 3-НДФЛ? Если вам требуется рассчитать и уплатить налог на доходы физических лиц за очередной налоговый период (год), сдайте декларацию 3-НДФЛ после его окончания — до 30 апреля следующего года (п. 1 ст. 229 НК РФ). Если 30 апреля приходится на выходной день, то срок подачи декларации 3-НДФЛ смещается на следующий за этим выходным рабочий день (п. 7 ст. 6.1 НК РФ). С учетом этих правил срок сдачи 3-НДФЛ в 2022 году выпадает на 04.05.2022, т.к. 30 апреля — суббота, а далее следуют майские праздники. Первый рабочий день после их окончания — 4 мая.

Такой срок сдачи 3-НДФЛ действует для:

- индивидуальных предпринимателей, частнопрактикующих лиц;

Пошаговую инструкцию по заполнению 3-НДФЛ предпринимателем подготовили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

- иностранных граждан, работающих в РФ по патенту;

- граждан, получивших доходы:

- от налоговых агентов, не удержавших налог при выплате;

- предпринимательской деятельности;

- сдачи имущества в аренду;

- продажи имущества, бывшего в собственности до 3 лет, ценных бумаг, долей в уставном капитале;

- дарения;

- вознаграждений наследников авторских прав.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2022 год нужно сдавать по новой форме из приказа ФНС от 15.10.2021 № ЕД-7-11/[email protected] Скачать бланк бесплатно можно, кликнув по картинке ниже. А в этой статье вы найдете подробные разъяснения о заполнении отчета и образец.

Как заполнить для ИП на ОСНО — пошаговая инструкция

Если индивидуальный предприниматель решает самостоятельно заполнить декларацию и подать ее в ФНС на бумаге, то следует найти актуальный новый бланк 3-НДФЛ, действующий в 2022 году. Скачать его форму в формате excel можно в конце статье, где он представлен вместе с образцом заполнения за 2022 год.

В бланке 3-НДФЛ ИП на общем режиме заполняют следующие листы:

- титульный;

- раздел 1 — итоговая страница, где отражаются результаты расчетов (налог к уплате);

- раздел 2 — проводится основной расчет налога за отчетный год;

- приложение 3 — показываются доходы и расходы от предпринимательской деятельности;

- расчет к приложению 3 — новый лист, где приводятся данные об авансовых платежах, уплачиваемых поквартально.

То есть предпринимателям нужно заполнить 5 листов декларации. Другие не заполненные листы подавать в ФНС не нужно. Если отчет сдается на бумаге, то на каждом листе должна стоят рукописная подпись лица, подающего декларацию (либо сам ИП, либо его доверенное лицо). Каждый лист должен быть пронумерован по порядку.

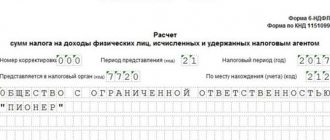

Титульный лист

Это стандартная для деклараций страница, где нужно привести данные о себе, о подаваемом отчете, а также о лице, заполнившем отчет.

На первой странице 3-НДФЛ ИП нужно заполнить:

- ИНН — вверху;

- № страницы — в формате 001;

- № корректировки — ставится 0, если ИП подает декларацию в первый раз; если он ее впоследствии корректирует и уточняет, то указывается порядковый номер внесения изменений;

- налоговый период — 34, что соответствует году;

- год — 2022, за который подается декларация;

- код налоговой — номер отделения ФНС по месту жительства ИП;

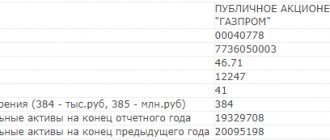

- сведения о налогоплательщике, в роли которого в данном случае выступает индивидуальный предприниматель — на основании паспорта заполняются данные о ФИО, дате и месте рождения, паспорте, код страны для граждан РФ это 643, код категории налогоплательщика можно посмотреть в Приложении 1 к Порядку заполнения 3-НДФЛ, для ИП — это 720, для нотариусов — 730, для адвокатов — 740, для арбитражных управляющих — 750, для КФХ — 770;

- номер телефона — обязательно действующий для связи с налоговым инспектором;

- количество страниц декларации — проставляется после заполнения 3-НДФЛ;

- количество приложенных документов;

- подтверждение достоверности — ставится 1, если декларацию заполняет и сдает сам ИП, ставится 2 — если доверенное лицо. ФИО прописывается только для представителя с указанием реквизитов доверенности;

- подпись ИП или представителя;

- дата подготовки отчета.

Пример заполнения титульного листа для ИП на ОСНО за 2022 год:

Раздел 1

В первом разделе ИП должны указать суммы авансовых платежей, а также размер доплаты за отчетный год. Данная страница в 2022 году изменилась, теперь предпринимателям нужно заполнить подраздел 2 в разделе 1 — строки с 060 по 170.

Индивидуальные предприниматели на этой странице заполняют:

- 060 — КБК для уплаты налога на доходы физических лиц — 18210102020011000110;

- 070, 090, 120, 150 — ОКТМО по месту жительства ИП;

- 080, 100, 130 — авансовые платежи за 1 квартал, полугодие, 9 месяцев — рассчитываются в расчете к приложению 3 строки 050, 051, 052;

- 160 — остаток налога, который нужно доплатить за 2022 год из стр. 150 Раздела 2.

Пример заполнения раздела 1 для ИП на ОСНО:

Раздел 2

Страница формы 3-НДФЛ заполняется на основании проведенных расчетов в приложении 3.

ИП на ОСНО нужно заполнить следующие строки:

- 001 — ставка налога — 13 процентов для российских резидентов;

- 002 — ставится 3;

- 010 — общий доход из стр. 050 Прил. 3;

- 030 — еще раз вписывается доход из стр. 010;

- 040 — профессиональный вычет из стр. 060 Прил. 3;

- 060 — разность строк 010 и 040;

- 070 — налог к уплате = ставка из стр. 001 умножить на базу из стр. 060;

- 110 — уплаченные авансы в течение года из стр. 070 Прил. 3;

- 150 — разность налога к уплате за год и уплаченных авансов за отчетные периоды = стр. 070 — стр. 110.

В строке 150 показывает та налоговая сумма, которую нужно доплатить за налоговый период ИП на ОСНО. Далее она переносится в итоговый первый раздел.

Пример заполнения второго раздела для ИП на ОСНО:

Приложение 3

Это страница, где ИП показывает размер своих годовых доходов и расходов от предпринимательской деятельности.

В качестве суммы, уменьшающей налоговую базу, (профессионального вычета) можно принять либо расходы, фактические понесенные, либо 20% от доходов.

Фактические расходы принимаются в профессиональный вычет только при наличии документального подтверждения (материальные, на амортизацию, зарплата работникам, прочие). Если подтверждающих документов нет, то в качестве вычета нужно брать 20% от доходов.

Заполнить нужно следующие строки:

- 010 — код вида деятельности из Прил. 5 к Порядку заполнения 3-НДФЛ (предпринимательская деятельность — 01, нотариальная — 02, адвокатская — 03, КФХ — 05;

- 020 — ОКВЭД в отношении основного вида деятельности;

- 030 — годовой доход от предпринимательской деятельности;

- 040 — общая сумма годовых расходов, включаемых в профессиональный вычет, расшифровка расходов приводится в строках 041-044;

- 050 — еще раз прописывается годовой доход из стр. 030;

- 060 — сумма вычета — либо из стр. 040, либо 20% от стр. 030 в зависимости от того, что выбрано в качестве уменьшения налоговой базы — фактические расходы или 20%;

- 070 — авансы, уплаченные за три отчетных периода в течение года — сумма берется из стр. 052 расчета к прил. 3.

Пример заполнения приложения 3 для ИП на ОСНО:

Расчет к Приложению 3

Это новая страница в декларации 3-НДФЛ, введенная с 2022 года для заполнения отчета индивидуальными предпринимателями. На этом листе проводится расчет авансовых платежей ИП нарастающим итогом с начала года за отчетные периоды — 1 квартал, полугодие, 9 месяцев.

Для каждого из трех периодов нужно заполнить нарастающим итогом с начала года:

- размер доходов — строки 010, 011, 012;

- размер профессиональных вычетов (либо фактические документально подтвержденные расходы от предпринимательской деятельности, либо 20% от доходов за этот период) — 020, 021, 022;

- размер стандартных вычетов, учитываемых ИП — заполняются в строках 030, 031, 032, если такие льготы положены;

- налоговая база для авансов = разность доходов и вычетов — строки 040, 041, 042;

- рассчитанный аванс = ставка, умноженная на налоговую базу, в качестве ставки резиденты РФ берут 13% — строки 050, 051, 052.

Пример заполнения:

Срок подачи 3-НДФЛ при прекращении деятельности

При прекращении деятельности для 3-НДФЛ срок сдачиназначается в зависимости от того, к какой категории физлиц относится налогоплательщик. Согласно нормам, которые содержатся в п. 3 ст. 229 НК РФ, он устанавливается следующим образом:

- в течение 5 дней по окончании месяца, когда эта деятельность была прекращена, — таков по 3-НДФЛ срок подачи для индивидуальных предпринимателей и частнопрактикующих лиц;

Внимание! Днем прекращения деятельности считается дата внесения соответствующей записи в ЕГРИП, а не дата подачи заявления о снятии с учета (письмо ФНС России от 13.01.2016 № БС-4-11/[email protected]).

- не позднее месяца до выезда из РФ — так определяется по 3-НДФЛ срок подачи для иностранных граждан.

Срок подачи 3-НДФЛ для налоговых вычетов

Если вам необходимо получить социальные или имущественные налоговые вычеты не на работе, а через ИФНС, заполните 3-НДФЛ и подайте ее по окончании календарного года. Когда подается декларация 3-НДФЛ в этом случае? Срок до 30 апреля на него не распространяется. То есть подать декларацию только для того, чтобы получить вычет, можно в любое время в течение всего года. Ориентироваться на то, до какого числа сдается декларация 3-НДФЛ, в такой ситуации не нужно.

Срок давности для подачи декларации 3-НДФЛ при обращении за налоговыми вычетами законодательно не установлен. Но на подачу заявления на возврат налога отводится только 3 года, отсчитываемые с момента произведения этого платежа (п. 7 ст. 78 НК РФ, письмо Минфина России от 17.11.2011 № 03-02-08/118).

Заметим, что если вы заявляете в 3-НДФЛ как доходы, подлежащие декларированию, так и право на налоговые вычеты, то вы обязаны представить такую декларацию не позднее 30 апреля.

Например, при продаже имущества, находящегося в собственности менее 5 (а в определенных ситуациях — 3) лет, нужно отчитаться до 30 апреля года, следующего за годом продажи (п. 1 ст. 229 НК РФ). Поэтому если вы решили уменьшить доход от продажи жилья на расходы, связанные с его приобретением, и одновременно применить к нему вычет, предоставляемый при приобретении жилья, то декларацию нужно подать в срок не позднее 30 апреля.

Как заполнить декларацию 3-НДФЛ при продаже и покупке квартир в течение года? Ответ на этот вопрос есть в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Подробнее о влиянии срока владения имуществом на налогообложение доходов от его продажи читайте в материале «Продажа недвижимости ниже кадастровой стоимости — налоговые последствия».

Что такое декларация о доходах

При получении предпринимателями доходов их необходимо задекларировать для дальнейшего налогообложения. Если ИП находится на спецрежиме и платит в бюджет единый налог, обязанности подавать форму 3-НДФЛ нет. Но при использовании общего режима налогообложения, а также в некоторых других случаях, подробнее о которых будет рассказано ниже, требуется подать декларацию о доходах физических лиц. В 2022 году отчитаться необходимо за 2017 г.

При представлении в налоговые органы 3-НДФЛ указываются данные о налогооблагаемой базе в части различных полученных доходов и суммах начисленного налога. Если одновременно заявляются вычеты, дополнительно приводятся сведения, обязательные для оформления возврата подоходного налога. Таким образом, в некоторых случаях подача декларации является обязанностью налогоплательщика, а в других – правом.

Итоги

Срок сдачи формы 3-НДФЛ для деклараирования доходов установлен на 30 апреля, следующего за отчетным годом. Если карйний срок выпадает на выходную или нерабочую дату, то он смещается на следующий ближайший рабочий день. Для отчетности за 2022 год как раз работает это правило, и отчитаться нужно не позднее 04.05.2022. За несвоевременное представление декларации налогоплательщика ждет штраф в сумме не менее 1000 руб.

При заявлении налога к вычету определенный срок подачи 3-НДФЛ законодательно не установлен. Но налог можно вернуть лишь за последние 3 года, предшествующие году подачи декларации.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 15.10.2021 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как сдать ЕУД в налоговую?

Единую упрощенную декларацию можно сдать:

- На бумажном носителе:

- лично;

- через представителя с доверенностью;

- почтой с описью вложения.

- В электронном формате:

- по телекоммуникационным каналам связи;

- через «Личный кабинет» налогоплательщика.

ВАЖНО! Отчет нельзя сдать на бумаге, если среднесписочная численность персонала превышает 100 человек.

При сдаче формуляра любым способом в электронном формате либо при отправке почтой датой сдачи отчета считается день ее отправки налоговикам.