Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов.

Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

Нераспределенная прибыль и непокрытый убыток — что это?

Как уже говорилось выше, нераспределенная прибыль — это итоговый доход, полученный компанией от своей хоздеятельности, оставшийся после перечисления налога на прибыль и еще не поделенный (не направленный на иные цели) ее собственниками.

Пример 1

ООО «Восход» в 20ХХ году получило прибыль в размере 800 000 руб., уплатило налог на прибыль в размере 160 000 руб. В строке 1370 в пассиве баланса по итогам 20ХХ года ООО «Восход» должно отразить 640 000 руб. Это и есть нераспределенная прибыль.

Значение в строке 1370 баланса может быть равно тому, которое указано в строке 2400 отчета о финрезультатах, если у компании не было прибыли, не распределенной владельцами на начало года, и на протяжении года не производилась выплата промежуточных дивидендов.

На что может быть направлена нераспределенная прибыль прошлых лет? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Правильно читать строки баланса вам поможет наша статья «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Что касается непокрытого убытка, то это превышение расходов компании над доходами по итогам года.

Пример 2

ООО «Парус-Трейд» в 20ХХ году получило выручку от оказания услуг и иные внереализационные доходы. Их общая сумма составила 400 000 руб.

Издержки, связанные с ведением основного вида деятельности (транспортными перевозками), равны 380 000 руб. Прочие расходы компании (не учитываемые в целях обложения налогом) составили еще 58 000 руб. Начислен налог на прибыль в размере 4 000 руб. Резервного капитала у ООО «Парус-Трейд» нет.

Значит, по итогам 20ХХ года после реформации баланса в строке 1370 в круглых скобках появится запись 42 000 руб. (400 000 – 380 000 – 4 000 – 58 000).

Непокрытый убыток появляется при получении компанией фактического убытка и отсутствии резервов финансирования. Вписанное в пассиве баланса значение в круглых скобках уменьшит итог по разделу 3 баланса.

Среди основных причин получения непокрытого убытка можно назвать:

- получение фактического отрицательного финрезультата от деятельности компании из-за превышения затрат над доходами;

- оказавшие влияние на финсостояние компании изменения в учетной политике (об этом непосредственно сказано в п. 16 ПБУ 1/2008, утвержденного приказом Минфина России от 06.10.2008 № 106н);

- найденные в текущем году ошибки, допущенные в прошлые годы, которые повлияли на финрезультат (подп. 1 п. 9 ПБУ 22/2010, утвержденного приказом Минфина России от 28.06.2010 № 63н).

О ПБУ 1/2008 подробнее читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Строка 1370 “Нераспределенная прибыль (непокрытый убыток)”: как заполнить

В первую очередь, необходимо уяснить несколько моментов, имеющих непосредственное отношение к внесению сведений в строку 1370:

- Сумма чистой прибыли предприятия за отчетный период следует отразить по Кт сч. 99 “Прибыли и убытки” в бухгалтерском учете, а сумму чистого убытка — по Дт сч. 99.

- Если уже после утверждения бухгалтерской отчетности за текущий период были выявлены значительные ошибки предыдущего периода, их необходимо исправить. Исправления делаются путем внесения записей по соответствующим счетам бухучета в нынешнем отчетном периоде. Счет 84 — корреспондирующий. То есть, если компания исправляла значительные огрехи 2014 года или более ранних периодов путем внесения в отчетность записей в 2015 году, притом что бухгалтерская отчетность 2014 года уже была утверждена, показатель стр. 1370 баланса за отчетный период 2015 года, содержащий исправительные записи, должен быть сформирован с принятием во внимание исправительной записи.

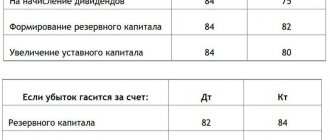

- Начисление дивидендов бухгалтер должен отразить по Дт сч. 84 в корреспонденции со сч. 70 и сч. 75, субсчет 75-2. Это касается как промежуточных дивидендов, так и по итогам года. Если дивиденды объявлены, но не востребованы, и при этом срок их давности истек, на их сумму производится обратная запись.

- Заключительными оборотами декабря сумма нераспределенной прибыли должна быть учтена по Кт сч. 84, сумма непокрытого убытка — по Дт сч. 84. Сумма чистой прибыли или убытка отчетного периода должна списываться на сч. 84.

Важно! Распределение прибыли по итогам периода — это событие после отчетной даты, которое говорит о том, что после отчетной даты возникли условия, в которых предприятие осуществляет свою хозяйственную деятельность. В отчетном периоде, за который должна быть распределена прибыль, в бухгалтерском учете не производятся записи (ни в аналитическом, ни в синтетическом бухучете). А вот в следующем периоде бухгалтер уже сделает запись, чтобы должным образом отразить событие. А значит, сведения по сч. 84 “Нераспределенная прибыль (непокрытый убыток)” в отчетном периоде будут сформированы с принятием во внимание принятого в отчетном году решения о распределении прибыли, выявленной по результатам предыдущего года.

Использование образовавшейся нераспределенной прибыли на модернизацию и совершенствование производства компании не приведет ни к изменению показателя стр.1370, ни к изменениям сальдо по сч.84. Выясним, почему. Дело в том, что формирование в бухучете сведений о том, на какие цели будут направлены средства нераспределенной прибыли, производится при помощи организации аналитического учета по сч. 84. В нем деньги из состава нераспределенной прибыли, которые пока не использованы, и которые решено направить на субсидирование модернизации производства и любых других событий по покупке или созданию новых активов, могут разделяться. Затраты, которые понесло предприятие, должны признаваться в том отчетном периоде, в котором они имели место, вне зависимости от:

- времени их формирования;

- наличия/отсутствия источника появления средств (различных фондов).

При составлении промежуточной отчетности, для заполнения стр. 1370 за отчетный период применяются сведения из счетов 84 и 99. Если величина, которую нужно внести в стр. 1370, окажется со знаком “минус”, ее нужно поместить в круглые скобки во избежание путаницы.

Как отображается нераспределенная прибыль прошлых лет

Нераспределенная прибыль прошлых лет аккумулируется на бухсчете 84. Сальдовый остаток по кредиту этого счета переносится в балансовую строку 1370.

Обычно в течение года движения по дебету счета быть не должно, поскольку распределение прибыли традиционно происходит по итогам года после ежегодного собрания собственников компании. Но есть и особый случай, когда дебет 84 нужно задействовать и в течение года. Чтобы удостовериться, что вы не пропустили эту самую проводку, получите бесплатный доступ к КонсультантПлюс и переходите в Типовую ситуацию.

О том, как для отражения в балансе (окончательном и промежуточном) формируются данные по нераспределенной прибыли, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец года по бухсчету 99 — это чистая прибыль. Но помимо финансового результата на этом счете отражают и некоторые другие показатели. Какие именно и как не ошибиться, делая проводки, вы можете узнать из Типовой ситуации от К+, получив пробный доступ к системе.

При реформации баланса оно списывается на бухсчет 84 (Дт 99 Кт 84) и составляет нераспределенную прибыль по итогам данного отчетного года.

О процедуре реформации читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

Чтобы отделить показатели нераспределенной прибыли текущего (отчетного) года от прошлогодних, некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, в которых соответственно отражается нераспределенная прибыль отчетного периода и прошлых лет.

Использование нераспределенной прибыли — это прерогатива собственников компании. И выделение в балансе данного финпоказателя за разные годы в первую очередь удобно им. Но стоит иметь в виду, что нераспределенная прибыль минувшего года не может быть целиком распределена без учета предыдущих результатов деятельности компании.

ВАЖНО! Нельзя допускать, чтобы стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года стала меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение касается случаев, когда в прошлые годы в отчетности были зафиксированы непокрытые убытки. Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании.

А вот нераспределенная прибыль за прошлые годы может быть распределена участниками/акционерами общества не только по итогам года, а в любое время. Главное — провести тематическое собрание всех владельцев компании и утвердить соответствующее решение.

Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы? Ответ на этот вопрос подготовил инспектор по труду в Нижегородской области В.И. Неклюдов. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Строка 1370, годовая и промежуточная отчетность (формула по балансу)

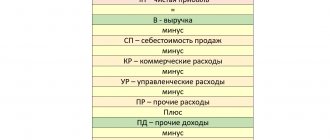

По стр. 1370 бухгалтера предприятий отражают сумму нераспределенной прибыли или непокрытого убытка. Формулы, по которым могут быть найдены значения, подлежащие внесению в строку, различаются в зависимости от того, идет ли речь о промежуточной или годовой отчетности.

Формула по балансу для заполнения строки 1370 для годовой отчетности:

Формула по балансу для вычисления значения строки 1370 для промежуточной отчетности:

Для заполнения строки 1370 можно применять формулу

если для исследуемого предприятия справедливы следующие высказывания:

- на начало отчетного периода не имеется нераспределенной прибыли (непокрытого убытка) предшествующих периодов;

- на протяжении текущего периода не отмечалось выбытия дооцененных ранее объектов ОС;

- в течение нынешнего года не имело место распределение промежуточных дивидендов.

Это объясняется тем, что размер нераспределенной прибыли отчетного периода равен сумме чистой прибыли отчетного периода (прибыли после вычета налоговых платежей). А сумма непокрытого убытка отчетного периода такая же, как сумма чистого убытка отчетного периода (убытка после уплаты налогов). Так что, если у компании нет нераспределенной прибыли или непокрытого убытка предшествующих периодов, и не производилось распределение промежуточных дивидендов на протяжении отчетного периода, показатель стр. 1370 будет таким же, как значение стр. 2400 (форма №2).

Нераспределенная прибыль: формула вычисления

В соответствии с обобщенными данными бухучета нераспределенная прибыль — это чистая прибыль компании после уплаты налогов, которую могут распределить владельцы компании.

Исходя из мировой финансовой практики, нераспределенная прибыль (далее — НП) рассчитывается по следующей формуле:

НПк = НПн + ЧП – Див,

где:

НПк — НП на конец отчетного года;

НПн — НП на начало отчетного периода;

ЧП — чистая прибыль, оставшаяся после начисления налога на прибыль;

Див — выплаченные в отчетном году дивиденды из расчета НП прошлых лет.

Если значения ЧП у вас нет, то для расчета НП можно воспользоваться следующей схемой:

- сначала вычислить прибыль до выплаты налога (для ее определения рассчитать операционную прибыль, которая определяется как разность между операционным доходом и операционными расходами);

- затем из операционной прибыли вычесть амортизацию, затраты на выплату процентов;

- из полученного значения прибыли вычесть налог.

О том, можно ли увидеть величину операционной прибыли в бухотчетности, читайте в статье «По какой строке отражается операционная прибыль в балансе?».

Отчет по данному показателю

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84.

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием «Отчет о нераспределенной прибыли». Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Показатели для инвесторов

Анализируя финсостояние компании, инвесторы обращают внимание на использование нераспределенной прибыли. Если НП накапливается и не пускается в оборот, такое положение дел вроде бы должно инвесторов устраивать, т. к. они могут рассчитывать на существенные дивиденды.

Однако без инвестиций в деятельность компания перестает расти, и ее доходы не только не увеличиваются, но и могут сократиться (из-за падения конкурентоспособности, большого износа оборудования и по другим, связанным с отсутствием инвестиций причинам). Так что накапливающая прибыль, но не инвестирующая в свою деятельность компания не может быть привлекательной.

В то же время не получающая прибыль и не выплачивающая дивиденды компания вообще не может заинтересовать инвесторов.

Идеальным вариантом для инвесторов является компания, которая инвестирует оставшиеся после выплаты дивидендов средства в свое развитие. Хотя владельцы могут принять решение о невыплате дивидендов и направлении всего объема НП в оборот.

Итоги

Для отражения нераспределенной прибыли (прибыли, остающейся после изъятия из нее суммы налога на прибыль, или чистой прибыли) в бухбалансе существует отдельная строка. Цифра, вносимая в нее, соответствует величине всей накопленной за годы деятельности компании чистой прибыли. В течение отчетного года относящееся к этому году значение нераспределенной прибыли в бухучете можно видеть на отдельном счете бухучета. За счет чистой прибыли осуществляют выплату дивидендов.

Источники: Приказ Минфина России от 06.10.2008 № 106н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Капитализация нераспределенной прибыли

Компания также может капитализировать свою нераспределенную прибыль путем выпуска бонусных акций. Оставшаяся часть нераспределенной прибыли может быть распределена в качестве дивидендов или перенесена в качестве нераспределенной прибыли в следующий учетный цикл. Как посчитать в балансе номинальную цену бонусных акций, которые необходимо выпустить с целью капитализации нераспределенной прибыли? Все просто – необходимо размер нераспределенной прибыли, подлежащей капитализации, разделить на количество акций, в результате чего получится номинальная цена акции.