○ Законодательство в сфере предпринимательской деятельности.

Действующее законодательство имеет четкий регламент процедуры регистрации начала и прекращения деятельности индивидуального предпринимателя. Приостановка в работе по желанию бизнесмена законодательно не предусмотрена.

Открытие или закрытие ИП – это право гражданина. После того, как статус ИП зарегистрирован, лишить его человека можно только в случаях, предусмотренных законом. Отсутствие прибыли или фактическое неведение бизнеса такими основаниями не являются.

Пункт 1 ст. 22.3 ФЗ № 129 от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности осуществляется на основании представляемых в регистрирующий орган следующих документов:

- Подписанного заявителем заявления о государственной регистрации по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

- Документа об уплате государственной пошлины.

Отметим, что заявления о приостановлении деятельности на время законом не предусмотрено.

Какие расходы обязательны для ИП

Вопрос, как приостановить деятельность ИП на время, возникает, в первую очередь, из-за необходимости платить страховые взносы за себя. Размер этих фиксированных платежей в 2022 году составляет 43 211 рублей. Если предпринимательская деятельность не приносит доходов или вообще не ведется, то взносы приходится платить из личных средств.

Теперь разберемся с налогами. Если система налогообложения, на которой работает ИП, связана с учетом реальных доходов, то при приостановке бизнеса их платить не надо. Это режимы УСН, ОСНО, ЕСХН. Но при выборе ЕНВД или ПСН обязанность платить налоги не связана с тем, есть у предпринимателя доходы от бизнеса или нет.

○ Можно ли просто «не работать»?

Бизнесмен может не вести деятельность по факту, но при этом он не получит освобождения от своих обязанностей по закону. Он будет также должен:

- Предоставлять в государственные органы отчеты, декларации и другую документацию.

- Перечислять обязательные взносы за себя в ПФР и ФФОМС.

Таким образом, несмотря на отсутствие прибыли, платить предусмотренные страховые взносы все равно придется. Если этого не делать, гражданин будет привлечен к административной ответственности.

Дополнительные расходы возникают при наличии наемных работников. При отсутствии деятельности их нельзя сократить, а, значит, бизнесмен обязан выплачивать заработную плату и выполнять иные обязательства перед сотрудниками.

При приостановке работы на время можно договориться с работниками о расторжении трудового договора. Если они не согласятся, увольнение будет считаться незаконным.

✔ Сохранение налогового бремени.

До тех пор, пока ИП не прекратит свою деятельность в установленном законом порядке, он должен отчитываться в налоговую и оплачивать обязательные платежи. Размер этих платежей зависит от применяемой системы налогообложения.

Так, бизнесмены, ведущие деятельность на ОСНО или УСН вправе сдавать нулевые декларации, то есть никаких средств перечислять в отсутствии прибыли не нужно. Предприниматели, работающие на ЕНВД или ПСН, должны вносить обязательные платежи не зависимо от того ведут они деятельность или нет.

✔ Обязательства перед Пенсионным фондом.

Не зависимо от наличия или отсутствия работников у ИП, платить взносы в ПФР за себя все равно придется. При этом сдавать отчетность не нужно.

Если у ИП есть работники, их права не могут быть ущемлены. Когда деятельность не ведется и не начисляется заработная плата, сотрудников можно оформить в отпуск без содержания. В этом случае отчетность в ПФР будет нулевая и взносы платить не нужно.

Вариант с отпуском возможен не всегда. В такой ситуации платить заработную плату придется, а, значит, начислять и выплачивать налоги и взносы в фонды.

Как не платить страховые взносы?

В соответствии с положениями п. 1 ст. 430 НК РФ индивидуальные предприниматели обязаны уплачивать страховые взносы на обязательное пенсионное и медицинское страхование. Размер таких взносов фиксированный. Однако при доходе от 300 000 рублей все заработанные сверх данной суммы деньги увеличивают нагрузку на 1%. Например, при заработке 320 000 рублей необходимо помимо фиксированного взноса заплатить дополнительные 200 рублей на пенсионное страхование. Избавиться от обязанности по уплате страховых взносов не получится даже в том случае, если ИП фактически не ведет деятельность.

Если же ИП временно снимался с учета в течение года, страхвзносы считаются пропорционально отработанным дням. Как именно рассчитать сумму фиксированных взносов, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Однако существует ряд случаев, в которых ИП на время освобождается от необходимости осуществления отчислений в ПФР и ФОМС. Этот перечень установлен п. 6 и п. 7 ст. 430 НК РФ. В соответствии с положениями нормы платить не придется:

- лицам, проходящим военную службу;

- родителю, осуществляющему уход за ребенком до достижения им 1,5 лет;

- лицам, осуществляющим уход за ребенком-инвалидом, лицом, достигшим 80-летнего возраста, или за инвалидом Iгруппы;

- супругам военнослужащих, проживающим совместно с ними на тех территориях, где ведение предпринимательской деятельности невозможно;

- супругам дипломатов, проживающим за границей по причине необходимости осуществления дипломатом своей профессиональной деятельности.

Если предприниматель входит в одну из этих категорий, ему стоит воспользоваться законным правом на освобождение от платежей.

○ Закрытие ИП – выход?

Закрытие ИП – это единственный выход, чтобы не платить налоги и взносы. В дальнейшем, когда обстоятельства вновь изменятся, можно будет опять зарегистрироваться в качестве индивидуального предпринимателя и возобновить деятельность.

При этом важно выполнить необходимые действия, которые предусмотрены законом. Их немного.

✔ Приведение дел в порядок.

Прежде чем закрыть ИП, необходимо решить все вопросы с работниками, контрагентами и налоговой инспекцией. Потребуется перечислить выплаты по всем долговым обязательствам и подготовить необходимые бумаги.

В подготовительные действия входит:

- Выплата налогов, штрафов и пеней в налоговую инспекцию.

- Увольнение и полный расчет с сотрудниками, если они у ИП есть.

- Перечисление страховых взносов за себя.

- Подготовка и сдача деклараций за истекший период (даже если это не полный отчетный год).

- Снятие с учета в ФСС (для ИП с работниками).

- Закрытие расчетного счета в банке.

- Снятие с регистрационного учета ККТ, если она использовалась.

После приведения дел в порядок можно приступать к следующим этапам.

✔ Составление заявления.

При закрытии ИП применяется установленная форма заявления Р65001. Документ может быть заполнен от руки (черными чернилами заглавными буквами) или на компьютере (шрифт Courier New, 18).

В заявлении потребуется указать ФИО, ИНН и ОГРНИП, а также контактную информацию и способ подачи документа в налоговую. При подаче заявления лично подпись ставится в присутствии сотрудника ФНС.

✔ Предоставление квитанции о пошлине.

Помимо заявления требуется предоставление квитанции об оплате государственной пошлины. Ее размер составляет 160 рублей.

Сформировать квитанцию можно на официальном сайте ФНС. Для этого потребуется заполнить необходимые данные. Также получить ее можно в территориальном отделении налоговой инспекции.

Оплачивается квитанция в отделениях банка, в системе интернет-банкинг или через терминал.

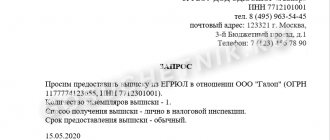

✔ Выписка из ПФР.

К заявлению и квитанции ранее было необходимо прикладывать справку из Пенсионного фонда. Теперь это требование упразднено, так как ФНС может запросить нужные сведения самостоятельно.

При этом не важно, заплатили вы взнос в ПФР или нет на момент закрытия ИП. Согласно налоговому законодательству, перечислить платеж можно до 31 декабря текущего года.

Пункт 1 ст. 423 НК РФ: Расчетным периодом признается календарный год.

Как снизить фискальную нагрузку, если деятельность ИП не ведется?

Приостановка деятельности ИП без ликвидации предполагает временное прекращение всех бизнес-процессов и, как следствие, отсутствие дохода и прибыли. От того, какой налоговый режим выбрал ИП, зависит расчет размера налоговых платежей, подлежащих уплате в бюджет. Все виды налоговых режимов можно условно разделить на две группы:

- сумма налога зависит от дохода, полученного предпринимателем — ОСНО, ЕСХН, УСН;

- сумма налога зависит от вида деятельности предпринимателя, региона, в котором он работает, а также от ряда других факторов; при этом размер выручки, полученной бизнесменом, в расчет не берется — ПСН.

Часто зарегистрированных ИП интересует, как приостановить ИП, чтобы не платить налоги. В том случае, если предприниматель работает на любом из режимов, входящих в первую группу, он может подавать в налоговую нулевые декларации — этого будет достаточно, чтобы соблюсти законодательство и не заплатить в бюджет лишние деньги.

Если же предприниматель выбрал налоговый режим с фиксированным размером обязательного платежа, перечислять деньги в адрес ФНС всё равно придется.

Практический опыт

Остановка бизнеса ИП нелогична. Закон не устанавливает сроков, в которые нужно начать и закончить ведение деятельности, процедура регистрации может и вовсе быть бессрочной. На время остановки дела по факту закон все равно обязывает владельца бизнеса исполнять свои обязательства.

Если ИП долго не работал, но данная форма собственности по-прежнему зарегистрирована, то обязательства по сдаче форм отчетности присутствуют. Более того, требуется осуществление фиксированных взносов в ПФР, а также перечисление других сумм на нужные счета.

Если предприниматель не получает дохода, подается нулевая декларация. Если в штате есть наемные сотрудники, не стоит забывать об обязанностях налогового агента и соблюдать трудовые права работников.

Если говорить о последствиях, то в ходе приостановки деятельности их не наблюдается. Главное, чтобы не было нарушений норм действующего законодательства. Но в жизни встречаются различные ситуации, которые вынуждают ИП заканчивать деятельность.

Реально ли это

В рамках законодательства РФ возможность приостановки индивидуального предпринимательства не предполагается. Неверно полагать, что в случае прекращения ведения бизнеса предприниматели освобождаются от налогов, сборов и прочих взносов в казну государства. Никто не освобождает и от подачи документов – деклараций, отчетностей, справок и т. д.

Если смотреть на ситуацию с другой стороны, исполнение обязанностей – не сложный процесс, особенно учитывая факт сдачи нулевых деклараций и не уплаты налога на выручку/прибыль.

За что приостанавливают деятельность?

Небольшому бизнесу грозит приостановка за:

— нарушение санпинов в общепите, парикмахерской;

— вывоз мусора не по санпинам;

— нарушение пожарной безопасности в помещении;

— опасные условия труда для продавцов, мастеров;

— торговлю товарами без возрастной маркировки;

— труд иностранцев без разрешения на работу или неуведомление миграционной службы;

— концерты с матом в баре.

Например, кафе и рестораны часто закрывают по ст. 6.6 КоАП РФ за нарушения санпинов на кухне.

Закрывают не за всякое нарушение. Проверяющие должны увидеть угрозу людям, порядку, нравственности или природе. Принцип такой: если не закрыть сейчас, потом будет хуже.

За небольшие нарушения не закрывают, а назначают штраф.

Требования пожарной безопасности простыми словами