Ежемесячная отчетность в ПФР «Сведения о застрахованных лицах» по форме СЗВ-М введена Федеральным законом от 29.12.2015 г. № 385-ФЗ для всех работодателей в отношении всех работающих у них застрахованных лиц, если с их вознаграждений уплачиваются страховые взносы в ПФР.

Это установлено п. 2.2 ст. 11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»).

Форма отчета утверждена постановлением Правления ПФР от 01.02.2016 г. № 83п. Электронный формат данных сведений о застрахованных лицах утвержден постановлением Правления ПФР от 07.12.2016 г. № 1077П.

В данной форме указывают СНИЛС, Ф.И.О. и ИНН.

Обновленная форма

С 30 мая вступает в силу постановление правления ПФР от 15.04.2021 № 103п, которым утвержден новый бланк и инструкция по заполнению СЗВ-М в 2022 году, и использовать их работодателям следует уже при подаче формы за май. Изменения технические, но закон обязывает отчитываться в ПФР только по актуальным бланкам, иначе компанию или ИП оштрафуют.

ВАЖНО!

Несмотря на разговоры, отмена СЗВ-М в 2022 году не запланирована. Отчитываться по-прежнему придется, но, начиная с формы за май, по обновленному шаблону.

Используйте материалы КонсультантПлюс, чтобы заполнить и сдать СЗВ-М.

Открыть инструкцию по заполнению от экспертов КонсультантПлюс

Несвоевременная сдача СЗВ-М: как избежать штрафа

Для того, чтобы избежать уплаты штрафа, нужно не допускать нарушений правил сдачи отчёта о застрахованных лицах. Документацию и отчётность удобнее всего подготавливать и представлять в ПФР не в крайний день срока подачи отчётности, а хотя бы за 2-3 дня до того, как закончится срок, отведённый инспекторами для сдачи документации. Это минимизирует риски опоздания, например, по причине технических сбоев. В противном случае можно нарваться на штрафные санкции за непредоставление СЗВ-М.

Читайте пошаговое руководство по заполнению СЗВ-М

При сдаче отчётности необходимо как можно более внимательно и тщательно проверять направляемые в Пенсионный Фонд сведения. Даже после того, как передача документации завершена. В случае, когда страхователь самостоятельно обнаружит ошибку и сделает это раньше, чем сотрудник ПФР, организация освобождается от уплаты штрафных санкций.

В ситуации, когда штраф уже выписан, и его сумма существенна, не бойтесь обращаться в суд. Именно арбитры смогут решить, какая сумма является правомерной за опоздание или допущенные ошибки в СЗВ-М. Судебная практика подтверждает, что судьи часто снижают размер штрафных санкций в том случае, когда организация ссылается на незначительную просрочку или наличие смягчающих обстоятельств, заключающихся в технических сбоях, произошедших не по вине компании, поломки техники, или в случае впервые совершенного правонарушения.

При сдаче отчётности по форме СЗВ-М и других, наиболее комфортно чувствуют себя те работодатели, которые используют для подготовки и проверки отчётности веб-сервис «Контур.Экстерн». Все актуальные обновления и проверочные программы устанавливаются без участия пользователя. Если данные, которые ввёл страхователь, не соответствуют требованиям к заполнению формы и контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки. А своевременное исправление ошибок избавит бухгалтера от необходимости подавать «уточненку», судиться или платить штрафы.

Отчет СЗВ-М: кто сдает и когда

Работодатели ежемесячно направляют сведения о работающих лицах по форме «Сведения о застрахованных лицах» (СЗВ-М). Но полный перечень, кто заполняет сведения о застрахованном лице, формируется, исходя из понятия «застрахованные лица» (см. статью 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). К ним относятся работники, с которыми в отчетном периоде заключены, продолжают действовать или прекращены:

- трудовые договоры;

- гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования.

Таким образом, ежемесячную отчетность СЗВ-М предоставляют все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы.

Актуальная форма, сроки и правила заполнения отчетности СЗВ-М утверждены постановлением правления Пенсионного фонда РФ от 15.04.2021 № 103п. Отчетность предоставляют ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если последний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Но при условии, что работодатель уверен: до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений.

Сроки сдачи СЗВ-М в 2022 году для ИП с работниками и организаций не отличаются. С учетом всех переносов подготовить и сдать отчет следует в следующие сроки:

| Отчетный период (2021 год) | Срок сдачи |

| Январь | 15.02.2021 |

| Февраль | 15.03.2021 |

| Март | 15.04.2021 |

| Апрель | 17.05.2021 (дата перенесена с выходного дня) |

| Май | 15.06.2021 |

| Июнь | 15.07.2021 |

| Июль | 16.08.2021 (дата перенесена с выходного дня) |

| Август | 15.09.2021 |

| Сентябрь | 15.10.2021 |

| Октябрь | 15.11.2021 |

| Ноябрь | 15.12.2021 |

| Декабрь | 17.01.2022 (дата перенесена с выходного дня) |

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны сдавать и те компании, у которых не оформлено ни одного сотрудника. По действующему законодательству, генеральный директор, как и учредитель, — тоже наемные работники, уточняется в сообщении Пенсионного фонда РФ.

На кого подавать сведения

Инструкция о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах утверждена приказом Минтруда России от 21.12.2016 г. № 766н (далее – Инструкция).

Форма СЗВ-М подается и на штатных сотрудников, работающих по трудовым договорам, включая дистанционных работников, и на совместителей, и на исполнителей по гражданско-правовым договорам, на вознаграждения по которым начисляются (или должны начисляться) страховые взносы.

Обратите внимание: сведения о единственном учредителе – руководителе компании нужно включать в отчет, даже если он наряду с отсутствием трудового договора в бумажной форме еще и не получает заработную плату. Поскольку в компании ведется финансово-хозяйственная деятельность, и он выполняет функцию единоличного исполнительного органа, то он находится с фирмой в трудовых отношениях.

Кто освобожден от сдачи отчетности

Для отдельных категорий хозяйствующих субъектов и работников предусмотрены исключения. Отчет СЗВ-М не предоставляют:

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Для чего нужна дополняющая форма СЗВ-М

Цель представления в ПФР корректирующей или дополняющей СЗВ-М — формирование на лицевых счетах застрахованных лиц достоверной и полной персонифицированной информации.

Когда и для чего нужно уточнять ранее представленные сведения и как это сделать, рассказываем в других наших материалах:

- «Особенности уточненной налоговой декларации 3-НДФЛ»;

- «Как подать уточненную налоговую декларацию по УСН»;

- «Уточненный расчет по страховым взносам в 2022 — 2021 годах».

В каких случаях сдается отменяющая СЗВ-М и как ее заполнить, читайте в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Куда и в какой форме сдавать СЗВ-М

Обратите внимание на порядок, куда сдавать СЗВ-М: в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). Каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера.

По п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, вправе предоставлять отчетность в виде документов в письменной форме (на бумаге). Для остальных правила, как сдать отчет СЗВ-М в Пенсионный фонд, жесткие — исключительно в электронном варианте. И Пенсионный фонд штрафует организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей.

Как подать отчет

Предоставить отчет можно:

- на бумажном носителе (лично либо с использованием средств почтовой связи);

- в форме электронного документа с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая Единый портал и сайт ПФР, «личного кабинета», обеспечивающего возможность направления и получения однозначной и конфиденциальной информации, а также промежуточных сообщений и ответной информации в электронном виде;

- через многофункциональный центр.

Отчитаться в электронном виде должны все организации, которые сдают сведения на 25 и более застрахованных лиц. Электронный документ должен быть подписан усиленной квалифицированной электронной подписью.

Как заполнить отчет

Быстро и бесплатно заполнить ежемесячный отчет удобно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей».

Заполнить отчет в онлайн-сервисах разрешается и на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

Инструкция по заполнению раздела I СЗВ-М

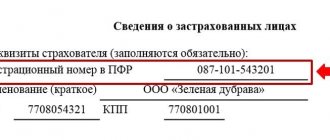

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Рассмотрим подробно, как заполнить и сдать новую форму СЗВ-М для ежемесячной отчетности в ПФР, начиная с раздела 1. В нем следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. По запросу его выдадут в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который выдала ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

ВАЖНО!

Если отчитывается филиал, то указывают ИНН основной фирмы, а КПП — обособленного подразделения.

Образец заполнения раздела I СЗВ-М

Инструкция по заполнению раздела II СЗВ-М

В разделе 2 указывают период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр.

Образец заполнения раздела II СЗВ-М

Инструкция по заполнению раздела III СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код указывают, если исходный отчет уже сдан, но его необходимо откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код используют, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III СЗВ-М

Инструкция по заполнению раздела IV СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

Образец заполнения раздела IV СЗВ-М

В конце отчет подписывает генеральный директор или предприниматель с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Полностью заполненный по инструкции образец документа выглядит следующим образом:

Срок сдачи

По общим правилам, сведения сдают ежемесячно, до 15-го числа месяца, следующего за отчетным.

Для дополняющего отчета сроки сдачи не закреплены правовой нормой. Сдавайте «доп» сразу, как обнаружили ошибку. Если организация обнаружила ошибку и исправила до момента, когда ее обнаружит ПФР, то штрафа не будет.

Для уточнения после получения протокола из ПФР страхователь должен в течение 5 рабочих дней подать достоверные сведения. В этом случае штрафа тоже не будет.

Штраф ПФР выпишет, если обнаружит, что не все данные включены в отчет. Сумма штрафа — 500 рублей за каждое не указанное физлицо.

Распространенные ошибки при заполнении СЗВ-М

| Ошибка | Как должно быть | Как исправить |

| Отсутствуют сведения о застрахованном лице | При заполнении формы надо указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения подают и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. | Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не отражены в исходной форме. В третьем разделе ставим код формы «ДОП». |

| Присутствует лишний сотрудник | Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. | Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. В третьем разделе ставим код формы «ОТМН». |

| Неправильный ИНН сотрудника | Хотя отсутствие самого ИНН при заполнении бланка не являться ошибкой, но если он указывается, вводите его корректно. | Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН, и вместе с ним дополняющий, в котором указываются верные сведения. |

| Неправильный СНИЛС сотрудника | Отсутствие кода, как и неверные сведения — основание для штрафа. | Если отчет не примут, то его необходимо исправить и предоставить заново как исходящий. Если приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

| Неправильный отчетный период | Нужно правильно указать код месяца и год. | Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Забытые сотрудники

Бухгалтер подал СЗВ-М своевременно, однако по невнимательности не включил в форму одного сотрудника. Чтобы исправить эту оплошность, была подана дополняющая форма с данными этого работника. Однако уложиться с ее подачей в срок бухгалтер не успел. В результате последовал штраф в сумме 500 рублей.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

- Постановление от 25.12.17 № Ф03-5001/2017. Судьи встали на сторону ПФР. Аргумент такой: в дополняющей в форме сведения о забытых сотрудниках были поданы впервые. В исходной форме они отсутствовали, следовательно сведения о них поступили в фонд с опозданием.

- Постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. Суд поддержал страхователя. По его мнению, дополняющая форма СЗВ-М, по сути, является исправлением ошибок исходного отчета. А за это штраф не налагается.

Итак, судебная практика говорит о том, что в подобной ситуации шанс оспорить штраф все-таки есть. Так что если его сумма действительно существенна, стоит обратиться в суд.

Санкции и штрафы

За несдачу формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Такой же штраф предусмотрен за подачу неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа легко избежать, если исправить неточность самостоятельно.

Если ошибки в данных работников

Ошибки в предоставлении данных на застрахованных могут быть следующие:

- фамилия, имя, отчество работника в отчете должны быть указаны полностью. Если одна из составляющих отсутствует, отчет не будет принят;

- в случае отсутствия данных об ИНН нельзя ставить нули;

- не совпадают Ф.И.О. и СНИЛС застрахованного лица.

В таких отчетах ПФР отправляет отчет на доработку.

Поэтому в данном случае организации нужно подать дополнительную форму СЗВ-М. В ней указываются только те сотрудники, по которым ранее были предоставлены ошибочные данные.