Основные причины сокращения запасов (отрицательная роль запасов)

Основной причиной, побуждающей предприятия снижать запасы, являются затраты, связанные с их хранением, которые за год составляют, как отмечалось в § 17.1, примерно 25% от стоимости запаса.

Рассмотрим, какие виды затрат могут быть снижены при сокращении запасов.

Снижение запасов позволяет снизить потери от омертвления в запасах денежных средств. Вложение денег в запасы означает изъятие их из альтернативных проектов и, соответственно, недополученную при реализации этих проектов прибыль. Размер недополученной прибыли оценивается нормой эффективности денежных вложений в оборотные средства. Нижней границей этой нормы можно, например, считать процентную ставку Сбербанка по вкладам населения. Очевидно, что размеры потерь от омертвления денежных средств будут прямо пропорциональны размеру запаса. Причем коэффициентом пропорциональности является норма эффективности капитала.

Снижение запасов позволяет снизить затраты на содержание специально оборудованных помещений — складов. Хранение продукции требует создания соответствующих условий.

С этой целью создают склады, которые, как правило, представляют собой здания или помещения, оснащенные всем необходимым оборудованием. Затраты на содержание склада включают амортизационные отчисления от его стоимости, а также такие расходы, как оплата отопления, охраны, электроэнергии и т.п.

Снижение запасов позволяет снизить затраты на оплату труда персонала складов: административно-управленческих работников, кладовщиков, водителей внутрискладских транспортных средств, грузчиков, экспедиторов и др.

Снижение запасов позволяет снизить потери от ухудшения потребительских качеств продукции. Хранение продукции зачастую сопровождается изменением ее потребительских качеств либо в связи с идущими физико-химическими процессами, либо за счет морального устаревания продукции. Моральное старение ведет к уценке и, соответственно, к затратам.

Физико-химические процессы, происходящие с продукцией во время хранения, иногда могут повысить ее стоимость. Например, при хранении некоторых сортов вин их качество повышается. Однако чаще всего происходящие во время хранения физико-химические изменения приводят к снижению потребительских качеств продукции и, соответственно, к затратам, которые будут прямо пропорциональны размеру запасов.

Снижение запасов позволяет снизить потери, вызванные риском хищений, пожаров, стихийных бедствий. Оценка стоимости риска в денежной форме может производиться:

- o через расходы на страхование;

- o через тарифы и ставки страховых компаний.

Как известно, лучшая защита от хищений — отсутствие продукции. Очевидно, что потери, вызванные риском хищений, пожаров, стихийных бедствий, прямо пропорциональны размеру запасов.

Формула определения оборотных средств

В первую очередь, любой компании нужно понимать, сколько именно оборотных средств ей нужно для стабильной и эффективной работы. Для этого используют формулу:

П = З + Дз – Ко, где

П – финансово-эксплуатационная потребность в оборотных средствах;

З – запасы и прочие текущие активы;

Дз – дебиторская задолженность;

Ко – краткосрочные обязательства.

Для определения каждого из показателей используется один из возможных методов:

- Опытно-статистический. Необходимо проанализировать статистические данные за несколько лет (как правило, от 3 до 5). На основании этой информации рассчитать средние показатели и использовать их для определения потребности предприятия в оборотных средствах.

- Прямой расчет. Сначала разрабатывается система нормативов применительно к каждой статье текущих активов. Это сложная работа, требующая тщательного анализа производственного процесса с учетом сезонности производства, возможного изменения рыночной конъюнктуры и целого ряда других факторов.

- Метод коэффициентов. Отличается от метода прямого расчета тем, что здесь используется системы корректирующих коэффициентов, отражающих планируемую динамику изменения темпов производства.

Обязательному нормированию подлежат производственные фонды: запасы сырья и материалов, а также готовая продукция. Фонды обращения — дебиторская задолженность, деньги и финансовые вложения, как правило, не нормируются. Их динамика корректируется с учетом текущего финансового положения предприятия, рыночной конъюнктуры, состояния финансовых рынков и т. д.

Основу анализа оборотных средств составляет расчет и оценка системы коэффициентов. Они показывают, достаточно ли текущих активов для бесперебойного производственного процесса, за счет каких источников они сформированы, насколько эффективно используются.

Основные причины создания запасов (положительная роль запасов)

Содержание запасов всегда сопряжено с затратами, однако предприниматели вынуждены их создавать, так как отсутствие запасов может привести к еще большей потере прибыли.

Рассмотрим основные причины, которыми руководствуются предприниматели, создавая материальные запасы.

Увеличение запасов ведет к увеличению возможности немедленного обслуживания покупателей. Выполнить заказ покупателей можно одним из следующих способов:

- o на производственном предприятии — произвести заказанный товар;

- o на торговом предприятии — закупить заказанный товар;

- o и на производственном, и на торговом предприятиях — выдать заказанный товар немедленно из имеющегося запаса.

Последний способ является, как правило, наиболее дорогим, так как требует содержания запаса. Однако в условиях конкуренции возможность немедленного удовлетворения заказа может оказаться решающей в борьбе за потребителя.

Таким образом, снижение запаса может привести к потерям в результате снижения продаж.

Увеличение запасов ведет к снижению затрат, связанных с размещением заказов.

Увеличение запасов ведет к уменьшению числа заказов, так как заказы размещаются реже, но становятся более крупными. Уменьшение числа заказов, в свою очередь, ведет к снижению затрат, связанных с их размещением.

Каждый заказ, направленный поставщику, сопряжен с определенными затратами. Необходимо принять решение о направлении заказа, затем оформить заказ, провести соответствующие платежи, проконтролировать соблюдение поставщиком условий договора по данному заказу, принять товар, возможно, предъявить претензию по факту выполнения заказа. Приведенный перечень работ, который не является полным, свидетельствует, что увеличение числа заказов повышает трудозатраты сотрудников отдела снабжения, склада, бухгалтерии, а также других подразделений предприятия. Повышение трудозатрат влечет за собой увеличение числа сотрудников с соответствующим ростом заработной платы. Увеличивается потребность в площадях офисных помещений и в их оснащении, что также повышает затраты.

Увеличиваются расход бумаги, затраты на телефонные звонки и электронные сообщения. Перечень видов затрат, возрастающих при увеличении числа заказов, может быть продолжен.

Таким образом, увеличение запаса ведет к снижению затрат, связанных с размещением заказов.

Увеличение запасов ведет к снижению затрат, связанных с доставкой продукции.

Увеличение размера доставляемой партии товара в ряде случаев позволяет переходить с малотоннажного автомобильного транспорта на крупнотоннажный или на железнодорожный, что, в свою очередь, сокращает суммарные транспортные затраты в единицу времени. Например, предприятием оптовой торговли установлен план продаж ксероксной бумаги в размере 16 000 упаковок в месяц. Доставка может осуществляться вагоном — один вагон в месяц, либо автомобилем — два автомобиля в месяц. Использование вагона позволяет сэкономить на доставке, но в два раза увеличивает средний запас на складе.

Таким образом, увеличение запаса может привести к снижению транспортных расходов.

Увеличение запасов (сбытовых) позволяет снижать затраты, связанные с производством единицы изделия. Можно выпускать изделия малыми партиями, по мере возникновения спроса. Тогда запасы будут небольшими, однако постоянные переналадки производства лягут бременем на себестоимость единицы изделия. Другой путь — выпустить одну большую партию и держать готовый продукт в сбытовом запасе. В этом случае расходы, связанные с запуском изделия в производство, распределятся на большое количество изделий, что может снизить себестоимость единицы даже при возросшем запасе.

Таким образом, увеличение сбытового запаса за счет увеличения размера производимой партии изделий снижает затраты на их производство.

Увеличение запасов повышает способность предприятия выдерживать нарушения установленного графика поставок (непредсказуемое снижение интенсивности входного материального потока). Речь идет о страховом запасе, который создается для того, чтобы в случае задержки поставок не остановился производственный или торговый процесс.

Таким образом, увеличение запаса ведет к снижению риска потерь от остановки производства или отсутствия товара в торговле.

Увеличение запасов повышает способность предприятия выдерживать колебания спроса (непредсказуемое снижение интенсивности выходного материального потока). Речь также идет о страховом запасе. Спрос на товар подвержен колебаниям, которые не всегда можно точно предугадать. Поэтому, если не иметь достаточного страхового запаса, не исключена ситуация, когда платежеспособный спрос не будет удовлетворен, т.е. предприниматель рискует остаться без товара в момент предъявления спроса и отпустить клиента с деньгами и без покупки.

Увеличение основных средств в балансе говорит о

Финансовый менеджмент Общая оценка динамики и структуры статей бухгалтерского баланса Структура внеоборотных активов за анализируемый период значительно изменилась, хотя в то же время основная часть внеоборотных активов предприятия приходится на основные средства. Наибольшая часть внеоборотных активов представлена производственными основными средствами и незавершенным строительством, что характеризует ориентацию предприятия на создания материальных условий расширения основной деятельности предприятия.

Появление долгосрочных финансовых вложений отражает финансово — инвестиционную стратегию развития. Оборотные активы. Оборотные активы предприятия за анализируемый период увеличились на тыс. Увеличение оборотных активов произошло за счет увеличения краткосрочной дебиторской задолженности, запасов, долгосрочной дебиторской задолженности прочих оборотных активов, денежных средств и НДС. Структура оборотных активов предприятия в составе имущества за анализируемый период оставалась довольно стабильной.

О снижении уровня запасов в структуре оборотных активов нельзя судить предприятия(рассмотрено ранее) произошло уменьшение доли запасов в Наличие же таких материалов говорит о том, что оборотный капитал.

Увеличение оборотных активов говорит о разных тенденциях в финансово-хозяйственной деятельности предприятия. Чтобы дать правильную оценку этого явления, нужно рассмотреть влияние каждого элемента, входящего в структуру оборотных активов. На что при этом следует обратить внимание, расскажем в нашей статье.

Что показывает увеличение оборотных активов?

О чем свидетельствует уменьшение (снижение) оборотных активов?

Каждой организации для ведения коммерческой деятельности требуется располагать имуществом. Данные материальные ценности могут быть как собственными, то есть созданными или приобретенными компанией самостоятельно, так и привлеченными, а именно поступившими в организацию извне.

Имущество компании принято называть активами и подразделять на оборотное и внеоборотное. Каждая из категорий имеет определенные характеристики.

Рассмотрим, что представляют собой оборотные активы, а также о чем может свидетельствовать фактическое увеличение значения данного показателя в динамике.

Активы должны найти свое отражение в бухгалтерском балансе компании. Этот отчетный документ позволяет сформировать сведения о финансовом состоянии организации на конец календарного года. Первый раздел бухбаланса используется для отражения данных о внеоборотном имуществе, которое характеризуется следующими свойствами:

- Длительным периодом использования (более 12 месяцев или более одного производственного цикла, если его продолжительность превышает один год).

- Высокой стоимостью приобретения или изготовления.

- Возможностью списания стоимости посредством начисления амортизации одним из разрешенных законодательством способов.

- Низким уровнем ликвидности (соответственно, для обращения в денежный эквивалент потребуется значительное время).

В отличие от внеоборотных, оборотные активы имеют совершенно противоположные свойства. Главной их характеристикой является значительный уровень мобильности. Это означает, что данная категория ценностей составляет основу производственного процесса фирмы, так как позволяет обеспечить его непрерывность.

Состав оборотных активов достаточно многообразен. В этой связи предусмотрены различные классификаторы, которые на основании определенных признаков позволяют обобщать активы в группы. В общем случае к оборотным активам относят материальные запасы, произведенную продукцию, денежные средства и дебиторские долги компании.

Материальные оборотные активы это

Для того чтобы получить информацию о финансовом состоянии организации, недостаточно располагать сухими значениями экономических показателей. Необходимо рассматривать их величины в динамике и проводить соответствующие аналитические мероприятия.

Существование большого количества видов оборотного капитала позволяет использовать значение данного показателя в динамике для проведения ряда аналитических мероприятий, что позволяет:

- Дать оценку эффективности функционирования компании, а именно определить ее уровень рентабельности.

- Рассчитать показатели финустойчивости организации.

- Возможную привлекательность, а также возможные риски для потенциальных инвесторов.

- Определить показатели деловой активности компании.

Каждый экономический показатель деятельности организации должен рассматриваться специалистами в динамике, так как статичное значение не несет в себе необходимой информации.

Сокращение или увеличение оборотных активов свидетельствует, прежде всего, о том, что деятельность компании претерпела изменения. Для того чтобы фирма располагала ресурсами в необходимом количестве, целесообразно использовать методы нормирования оборотных активов.

О чем может свидетельствовать увеличение количества оборотных средств? В первую очередь увеличение оборотных активов говорит о том, что компания нерационально использует имеющиеся материальные ресурсы и позволяет снижение оборачиваемости активов.

Также нередко повышение данного показателя может свидетельствовать о том, что отдел сбыта работает недостаточно эффективно. Однако далеко не всегда организация увеличивает показатели оборотных активов в негативном ключе.

Допустим, предполагается расширение производства, для чего потребуется привлечение дополнительных денежных средств. Компания может получить необходимые ресурсы из дополнительных источников, а может работать некоторое время в режиме накопления.

Таким образом, увеличение оборотных средств говорит о возможном наращивании производства.

Очень часто данные бухгалтерского баланса свидетельствуют о снижении величины внеоборотных активов. При этом следует пом- нить, что они формируются в основном за счет амортизируемого имущества и в балансе показана его остаточная стоимость (за вычетом амортизации).

Поэтому, например, уменьшение величины основных средств может быть обусловлено не только выбытием устаревших или ненужных основных средств, но и начислением амортизации.

13 Увеличение основных средств говорит о расширении производственной базы предприятии и оценивается положительно, если оно не связаны с результатами их переоценки (см. таблица 7).

Наличие в составе имущества организации нематериальных активов косвенно характеризует избранную организацией стратегию как инновационную, так как фирма вкладывает средства в патенты, и другую интеллектуальную собственность.

Внимание Основной причиной, побуждающей предприятия снижать запасы, являются затраты, связанные с их хранением, которые за год составляют, как отмечалось в § 17.1, примерно 25% от стоимости запаса. Рассмотрим, какие виды затрат могут быть снижены при сокращении запасов.

Снижение запасов позволяет снизить потери от омертвления в запасах денежных средств. Вложение денег в запасы означает изъятие их из альтернативных проектов и, соответственно, недополученную при реализации этих проектов прибыль.

Размер недополученной прибыли оценивается нормой эффективности денежных вложений в оборотные средства. Нижней границей этой нормы можно, например, считать процентную ставку Сбербанка по вкладам населения.

Очевидно, что размеры потерь от омертвления денежных средств будут прямо пропорциональны размеру запаса. Причем коэффициентом пропорциональности является норма эффективности капитала.

- Темпы роста валюты баланса выше уровня инфляции, но не выше темпов роста выручки.

- Размеры, доли и темпы роста дебиторской и кредиторской задолженности примерно одинаковые.

- Темпы роста оборотных активов выше темпов роста внеоборотных активов и краткосрочных обязательств.

- Размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам.

- Доля собственного капитала в валюте баланса превышает 50%.

- В балансе отсутствуют непокрытые убытки.

- Оценка результатов анализа баланса Оборотные активы(Current Assets) Увеличение удельного веса оборотных активов способствует мобилизации активов и ускорению оборачиваемости средств компании.

Наоборот, увеличение капитала за счет результатов проведенной переоценки не говорит о реальном развитии организации. Рост добавочного капитала свидетельствует о получении ассигнований из бюджета на финансирование капитальных вложений. Он может также увеличиться за счет получения эмиссионного дохода, если произошло увеличение уставного капитала организации.

Наиболее важным и мобильным источником пополнения собственного капитала является нераспределенная прибыль, которая может рассматриваться как главный источник самофинансирования деятельности, используемый на пополнение оборотных средств (запасов сырья и материалов), модернизацию производства (приобретение основных средств). Анализ источников формирования имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия.

Всем помогу!

Создание запасов как в производстве, так и в торговле позволяет снизить требования к степени согласованности в цепи производственных участков или между звеньями товародвижения и, соответственно, снизить издержки на организацию управления этими объектами.

Перечисленные причины свидетельствуют о том, что предприниматели как в торговле, так и в промышленности вынуждены создавать запасы, так как в противном случае возникают потери и затраты, уменьшающие прибыль.

Однако увеличение запасов ведет к росту других видов затрат (см.

§ 17.3), что также уменьшает прибыль. Уровень запасов на предприятии должен подбираться таким, чтобы суммарные затраты и потери по всем статьям были минимальны, т.е.

Последний способ является, как правило, наиболее дорогим, так как требует содержания запаса. Однако в условиях конкуренции возможность немедленного удовлетворения заказа может оказаться решающей в борьбе за потребителя. Таким образом, снижение запаса может привести к потерям в результате снижения продаж.

- Назначение статьи: отражение информации о запасах.

- Номер строки в балансе: 1210.

- Номер счета согласно плану счетов: Дебетовое сальдо — 10, 11, 15, 16, 20, 21, 23, 28, 29, 43, 41, 44, 45, 97, Кредитовое сальдо — 14, 42.

Что показывает увеличение оборотных активов?

Из чего складываются оборотные активы и какая доля приходится на каждый его вид, можно посмотреть в разделе II бухгалтерского баланса предприятия. Проводить анализ структуры оборотных средств необходимо по их группам и в динамике, сравнивая данные с показаниями предыдущих отчетных периодов и учитывая специфику коммерческой деятельности предприятия.

Рассмотрим наиболее вероятные изменения в сумме каждого элемента оборотных средств.

- 1. Прирост материалов и сырья, предназначенных для производства, может говорить:

- либо о наращивании производства, что является положительным фактором;

- либо о накоплении сверхнормативных запасов, что ведет к снижению оборачиваемости активов и должно рассматриваться как негативное явление.

2. Постоянное увеличение объема готовой продукции может указывать на неудовлетворительную работу отдела сбыта, снижение спроса на продукцию, неправильную политику по ценообразованию. «Запертые» средства в непродаваемых запасах продукции — верный путь к снижению платежеспособности предприятия и его зависимости от привлечения денег извне. Этот показатель — тревожный сигнал для руководства и требует принятия своевременных решений.

3. Увеличение дебиторской задолженности в целом может свидетельствовать и о положительной динамике — например, предприятие разработало эффективную схему по продаже своих товаров в кредит. Для анализа дебиторку следует разграничивать:

- на «нормальную» — текущую, которая обусловлена характером работы предприятия; ее рост может быть связан с ростом объемов продаж, что является положительной тенденцией;

- сомнительную — просроченную, которая говорит об увеличении неоплаченных долгов покупателей. При наличии растущего объема сомнительных долгов необходимо пересматривать сбытовую и кредитную политику для покупателей и уделять внимание работе с плохими долгами. Результат большого числа задолженностей, по которым нет оплаты, такой же, как и при затоваривании складов. Предприятие недополучает собственных денежных средств для финансирования своей дальнейшей деятельности.

4. Увеличение объемов финансовых вложений, которые делает предприятие, тоже можно толковать двояко:

- с одной стороны, данный факт может говорить о наличии у предприятия большого объема свободных денежных средств, которые можно разместить в рост;

- с другой стороны, чрезмерное увлечение финансовыми вложениями может вести к отвлечению средств из основной деятельности и недостаточной активности предприятия в этой деятельности.

Увеличение оборотных активов и их доли в имуществе предприятия является, в общем, позитивным явлением, однако оно не должно становиться причиной уменьшения оборачиваемости средств и платежеспособности организации, а также фактором снижения деловой активности.

Оборотные активы и их значение для компании

В качестве самой мобильной категории имущества организации выступают оборотные активы. К числу основных характеристик, присущих оборотному капиталу, относят:

- Высокий уровень мобильности, что означает в первую очередь способность оборотных средств покрывать все текущие расходы и обеспечить непрерывный производственный процесс в компании.

- Высокий уровень ликвидности, то есть способности превращаться в денежный эквивалент максимально быстро. Следует отметить, что среди оборотных средств также имеется градация по степени ликвидности. К менее ликвидным активам относят маловероятный к погашению дебиторский долг, и также материальные запасы, залежавшиеся на складах.

- Непродолжительный период использования – менее одного календарного года или менее одного производственного цикла.

- Перенос стоимости оборотных активов на произведенную продукцию в полном объеме.

Увеличение оборотных активов свидетельствует

О чем свидетельствует уменьшение оборотных активов?

Уменьшение оборотных активов говорит тоже о неоднозначных изменениях, происходящих в финансовом состоянии фирмы. Рассмотрим наиболее вероятные случаи снижения каждого элемента структуры средств в обороте и их влияние на результат деятельности предприятия.

1. Уменьшение запасов и сырья, а также товаров и готовой продукции может указывать на сворачивание производства, нехватку оборотных средств или неудовлетворительную работу отдела снабжения. 2. Снижение дебиторской задолженности рассматривается в общем как положительное явление. Но правильно будет оценивать его в связи с объемом выручки:

- если дебиторка снижается вместе с падением продаж, то это процесс естественный, но факт не положительный — такое совместное снижение почти всегда говорит о том, что бизнес «сбавляет обороты»;

- если при уменьшении дебиторки выручка сохраняется на одном уровне или растет, то можно сделать вывод, что улучшилась политика расчетов предприятия с клиентами. Это положительный аспект.

Для чего необходим бухгалтерский баланс?

Активы компании всегда должны быть под контролем. Что может поведать бухгалтерская отчетность:

- Увеличение запасов говорит о позитивной тенденции развития;

- Увеличение внеоборотных и оборотных активов говорит о наращивании производственной мощи, увеличении инвестиций.

Данные факторы в целом считаются позитивными, ведь такие показатели в среднесрочной перспективе должны дать неплохой доход. Результатом становится большой объем производства, на результаты деятельности которого есть существенный спрос. Такая ситуация возможна при большом заказе в долгосрочной перспективе.

В тоже время опасения у инвестора могут вызвать следующие факторы:

- Уменьшение основных средств в балансе говорит о том, что предприятие не имеет ликвидности и, скорее всего, пребывает в стагнации или упадке. Это не означает, что в перспективе оно не может принести прибыль, однако могут потребоваться солидные вложения;

- Уменьшение оборотных активов резко повышает риски компании. С одной стороны, при росте чистой выручки этот факт может быть оправдан, но в принципе он не говорит о целевом развитии.

Внеоборотные активы предприятия в балансе (строки)

В бухгалтерском балансе коммерческой организации внеоборотные активы отражаются как основные средства, в числе которых:

- НМА (нематериальные активы),

- отложенные налоговые активы,

- доходные вложения в материальные ценности,

- финансовые вложения,

- транспортные средства,

- здания и сооружения,

- оборудование, машины и инструменты.

На приобретение внеоборотных активов расходуются значительные финансовые средства, которые признаются вложениями в производство. Такие инвестиции во внеоборотное имущество отражаются в активе бухгалтерского баланса , где аккумулируются все сведения о том, что имеется в собственности предприятия. Рассмотрим содержимое строк баланса, в которых отражаются данные о внеоборотных активах:

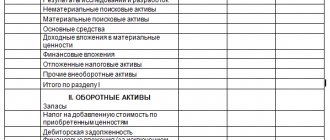

| Внеоборотные активы | Строка баланса | Имущество, стоимость которого отражена в строке |

| Нематериальные активы | 1110 | По стр.: Разница между дебетовым сальдо по сч.04 “НМА” (без принятия во внимание затрат на НИОКР) и кредитовым сальдо по сч.05 “Амортизация НМА”. В стр.: Остаточная стоимость (= первоначальная цена — величина амортизации) активов, на которые у фирмы имеются исключительные права (компьютерных программ, инноваций, товарных знаков…). |

| Результаты исследований и разработок | 1120 | По стр.: Дебетовое сальдо сч.04 “НМА” с/сч. “Расходы на НИОКР”. В стр.: Сведения о затратах на завершенные НИОКР. |

| Нематериальные поисковые активы (НПА) | 1130 | По стр.: Дебетовое сальдо сч.08, с/сч. “НПА” за вычетом кредитового сальдо сч.05, с/сч. “Амортизация и обесценение НПА”. В стр.: Затраты на геологическую информацию о недрах (итоги отбора образцов и разведочного бурения, геофизические и геологические исследования, топографические исследования и т.д.). |

| Материальные поисковые активы (МПА) | 1140 | По стр.: Дебетовое сальдо сч.08, с/сч. “МПА” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация и обесценение материальных поисковых активов”. В стр.: Стоимость транспорта, оборудования, сооружений, применяемых при разведке полезных ископаемых и оценке месторождений. |

| Основные средства | 1150 | По стр.: Дебетовое сальдо по сч.01 “ОС” за вычетом кредитового сальдо сч.02 “Амортизация ОС” (без принятия во внимание амортизации доходных вложений и МПА). |

| Доходные вложения в материальные ценности | 1160 | По стр.: Дебетовое сальдо сч.03 “Доходные вложения в МЦ” за вычетом кредитового сальдо сч.02, с/сч. “Амортизация доходных вложений в МЦ”. В стр.: Остаточная стоимость имущества, предоставляемого предприятием напрокат или сдаваемого в аренду или лизинг. |

| Финансовые вложения | 1170 | Прим.: Когда компания предусматривает резерв под уменьшение стоимости финансовых вложений, то в стр.1170 нужно снизить стоимость вложений на сумму отчислений в резервный фонд (в плане длительных вложений). По стр.: Сведения о процентных займах со сроком погашения более 12 месяцев, купленных акциях, вкладах в уставные капиталы. В стр.: Дебетовое сальдо сч.58 “ФВ”, сч. 55, с/сч. “Депозитные счета”, сч. 73, с/сч. “Расчеты по предоставленным займам”. |

| Отложенные налоговые активы | 1180 | По стр.: Условные активы, появившиеся вследствие разницы между налоговым учетом и бухгалтерским учетом. Пример — в налоговом учете стоимость имущества учитывается разово, в бухучете — постепенно. — Отложенные налоговые активы — часть отложенного налога на прибыль, снижающая налог на прибыль для уплаты в будущих налоговых периодах. — Если предприятие учитывает отложенные активы свернуто, по стр.1180 прописывается положительная разница между сальдо по дебету сч.09 и кредиту сч.77 “Отложенные налоговые обязательства”. В стр.1420 “ОНО” должен стоять “-”. — Если фирма развернуто отражает сумму налоговых активов, в стр.1180 прописывается дебетовое сальдо сч.09 “Отложенные налоговые активы”. — Когда показатель по кредиту сч.77 > сальдо дебета сч.09, в стр.1180 стоит “-”, заполняется только стр.1420. |

| Прочие внеоборотные активы | 1190 | По стр.1190 отражаются прочие ВНА, не вошедшие в иные строки бухгалтерского баланса. |

О чем говорит увеличение внеоборотных активов?

Внеоборотные активы нужны предприятию для того, чтобы видеть реальную цену определенного имущества компании. Как правило, они включают в себя:

- финансовые вложения (инвестиции);

- право собственности на промышленное имущество;

- объекты интеллектуальной собственности;

- расходы по организации труда и различных мероприятий.

Снижение внеоборотных активов говорит о положительных и отрицательных моментах. Стоит детально смотреть баланс и понимать, в результате чего это произошло. Например, если была уменьшена расходная часть, то предприятие могло это сделать с целью понижения уровня риска.

Особое внимание инвестор должен обратить на ситуацию, при которой внеоборотных активов больше, чем оборотных. Данный факт распространен в среде начинающих предприятий, которые вначале пытаются закрепить все внеоборотные активы, и лишь затем поднимать оборотные. Если на предприятии дисбаланс просматривается в долгосрочном периоде, то его развитие минимально и серьезно подвержено стагнации вследствие политических, экономических и юридических факторов.

О чем говорит увеличение запаса в балансе?

Стоит заметить, что в такой ситуации увеличение валюты и запасов в балансе говорит о исключительно рациональном подходе к управлению активами.

Прочие внеоборотные активы (строка 1190)

Стоимость всех внеоборотных активов, которые не нашли отражения в других строках бухгалтерского баланса, отражается по строке 1190. К таковым относятся:

- Затраты последующих периодов, имеющие сроки списания, превышающие 1 год, например:

- паушальный взнос за средства индивидуализации, за право пользования итогами интеллектуальной работы;

- затраты на освоение природных ресурсов и т.д.

- Предоплата, аванс за оказанные услуги и выполненные работы, оплаченные с целью возведения объектов ОС.

- Затраты на незавершенные НИОКР, расходы на объекты, которые в будущем будут вписаны в бухгалтерскую отчетность как НМА и ОС (это вложения во внеоборотные активы).

- Требующее монтажа оборудование:

- оборудование, которое будет введено в эксплуатацию только после того, как будут собраны его части, и когда его прикрепят к несущим конструкциям здания/сооружения;

- запасные части к такому оборудованию.

- Многолетние насаждения, не достигшие возраста эксплуатации.

В следующей таблице продемонстрировано, на основании каких счетов бухучета заполняется стр. 1190 бухгалтерского баланса:

| Внеоборотный актив | Счет бухучета* *ДС — дебетовое сальдо |

| Затраты будущих периодов, срок списания которых составляет не менее 1 года | ДС сч.97 “Расходы будущих периодов” |

| Предоплата и авансы за оказанные услуги и выполненные работы по возведению ОС | ДС сч.60 “Расчеты с поставщиками и подрядчиками” соответствующего с/сч. |

| Расходы компании в объекты, которые в дальнейшем принимаются к бухучету как НМА и ОС, и затраты в отношении незавершенных НИОКР | ДС соответствующих с/сч. к сч.08 “Вложения во внеоборотные активы” |

| Требующее монтажа оборудование | ДС сч.07 “Оборудование к установке”. ДС сч.15 “Заготовление и приобретение МЦ” в части оборудования, требующего монтажа. Сальдо сч.16 “Отклонение в стоимости МЦ” по части еще не установленного оборудования. |

| Многолетние насаждения, не достигшие возраста эксплуатации | ДС сч.01 “ОС”, с/сч. “Молодые насаждения”. |

Анализ бухгалтерского баланса

??Хотите начать торговать на американском рынке? Сделайте это с профессионалами?.

Чтение бухгалтерского баланса компании – один из этапов экспресс-анализа финансовой отчетности (Financial Statement) компании-эмитента, дающий инвестору представление о ее кредитоспособности, платежеспособности, возможных рисках и инвестиционной привлекательности.

При анализе бухгалтерского баланса инвестору следует выяснить:

- Что происходит с активами компании? Есть ли у предприятия основные средства? Соответствуют ли они операционной (основной, производственной) деятельности компании? Как ведет себя оборотный капитал?

- Есть ли резкие изменения в отдельных статьях баланса? Если есть, то каковы причины их вызвавшие?

- За счет каких средств финансируется компания? Каково соотношение заемного и собственного капитала? Каково соотношение запасов и затрат к источникам их формирования?

- Что происходит с нераспределенной прибылью? Это особенно важно для дивидендных компаний. При отрицательной величине нераспределенной прибыли компания не может платить дивиденды на законных основаниях.

“Хороший” баланс удовлетворяет следующим условиям:

- Валюта (итог по всем счетам) баланса в конце отчетного периода увеличивается по сравнению с началом периода.

- Темпы роста валюты баланса выше уровня инфляции, но не выше темпов роста выручки.

- Размеры, доли и темпы роста дебиторской и кредиторской задолженности примерно одинаковые.

- Темпы роста оборотных активов выше темпов роста внеоборотных активов и краткосрочных обязательств.

- Размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам.

- Доля собственного капитала в валюте баланса превышает 50%.

- В балансе отсутствуют непокрытые убытки.

Оценка результатов анализа баланса

Данные баланса позволяют предварительно оценить платежеспособность компании на отчетную дату. Для этого следует вычесть из суммы оборотных активов величину краткосрочных обязательств. Полученный результат можно назвать “запасом прочности” компании по платежеспособности.

Анализ актива баланса

Актив баланса содержит информацию о вложении капитала предприятия в конкретное имущество и материальные ценности. Рациональное размещение капитала предприятия имеет важное значения для эффективной деятельности предприятия в целом. Анализ актива баланса можно представить и как анализ имущества предприятия. Состав актива баланса (имущества предприятия) можно представить в виде схемы (рис. 3.2).

Анализ актива баланса включает:

1. Анализ изменения в составе актива баланса.

2. Абсолютное и относительное изменение отдельных статей актива (горизонтальный анализ).

3. Выявление тенденции в динамике статей актива.

4. Анализ изменения структуры актива баланса (вертикальный анализ).

Рис. 3.2. Состав актива баланса

Проанализируем изменение актива баланса предприятия «ПСМиК». С этой целью составим несколько вспомогательных таблиц и диаграмм (табл. 3.2).

Анализ показал, что в течение года произошло увеличение актива баланса на 9273 тыс. руб., что связано с увеличением как стоимости внеоборотных активов на 1365 тыс. руб., так и оборотных на 7908 тыс. руб. В целом темп роста имущества предприятия составил 107,39%, при этом темп роста оборотных активов (109,02%) превышает темп роста внеоборотных активов (103,61%), что является положительной тенденцией в деятельности предприятия. Рост вложений в основные средства предприятия обеспечил увеличение показателей текущей деятельности в большем объеме. Оборотные активы или текущие активы обеспечивают текущую деятельность предприятия.

Таблица 3.2

Состав и структура актива баланса

| Актив | На начало года | На конец года | Отклонение | Темп роста | ||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % |

| I. Внеоборотные активы | 30,12 | 29,06 | -1,06 | 103,61 | ||

| II. Оборотные активы | 69,88 | 70,94 | 1,06 | 109,02 | ||

| БАЛАНС | 0,00 | 107,39 |

Следует отметить, что увеличение оборотных активов может свидетельствовать и о замедлении их оборачиваемости. Снижение коэффициентов оборачиваемости, увеличение длительности оборота объективно вызывают необходимость увеличивать оборотные средства (активы), чтобы выполнить запланированные объемы работ. Анализ коэффициентов оборачиваемости будет выполнен позже.

Причиной увеличения итога баланса (валюты баланса) может быть не только увеличение основных средств в связи с развитием, но и переоценка основных средств. В случае переоценки пересчитывается как первоначальная, так и остаточная стоимость основных средств, которая и указывается в балансе. Предположим, что на анализируемом предприятии «по легенде» увеличение внеоборотных активов произошло за счет инвестирования в основные средства.

Напротив, если итог баланса уменьшился, то это свидетельствует о сокращении хозяйственной деятельности предприятия, падении объемов продаж, снижении спроса на продукцию и т.д.

Для наглядности динамику актива баланса можно представить в виде диаграммы (рис. 3.3).

Рис. 3.3. Динамика актива баланса

на начало года

на конец года

Рис. 3.4. Структура актива баланса

Увеличение внеоборотных и оборотных активов привело к изменению структуры актива баланса (имущества предприятия). Так, доля внеоборотных активов снизилась на 1,06% и составила на конец года 29,06% против 30,12% на начало года. Доля оборотных активов соответственно возросла на 1,06% и составила на конец года 70,94% (на начало года – 69,88%). Изменение структуры актива баланса обусловлено превышением темпов роста оборотных активов над темпами роста внеоборотных активов. Структура актива баланса представлена на рис. 3.4.

Далее проанализируем детально изменение состава и структуры внеоборотных и оборотных активов (табл. 3.3 и 3.4).

Таблица 3.3

Состав и структура внеоборотных активов

| Актив | На начало года | На конец года | Отклонение | Темп роста | ||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % |

| Нематериальные активы | 7,94 | 4,09 | –1400 | –3,85 | 53,33 | |

| Основные средства | 75,92 | 89,53 | 13,61 | 122,18 | ||

| Незавершенное строительство | 9,79 | 3,58 | –2300 | –6,21 | 37,84 | |

| Долгосрочные финансовые вложения | 6,35 | 1,53 | –1800 | –4,82 | 25,00 | |

| Отложенные налоговые активы | 1,28 | 1,28 | ||||

| Всего внеоборотных активов | 100,0 | 100,00 | 0,00 | 103,61 |

В составе внеоборотных активов на конец года образовалась сумма отложенных налоговых активов – 500 тыс. руб. Произошло абсолютное снижение нематериальных активов на сумму 1400 тыс. руб., незавершенного строительства на 2300 тыс. руб., долгосрочных финансовых вложений на 1800 тыс. руб.

Рост общей суммы внеоборотных активов произошел за счет увеличения стоимости основных средств на 6365 тыс. руб. или на 22,18%. Увеличение стоимости основных средств могло произойти как за счет приобретения машин и оборудования, так и за счет завершения строительства и ввода в эксплуатации зданий и сооружений. В дальнейшем необходимо более детально проанализировать изменение состава и структуры основных средств по данным формы № 5 «Приложение к балансу». В структуре внеоборотных активов большую долю как на начало года, так и на конец года составляют основные средства, соответственно 75,92% и 89,53%.

Следует отметить положительную динамику – снижение доли незавершенного строительства с 9,79% до 3,58%. В незавершенное строительство отвлекаются значительные финансовые ресурсы предприятия, а так как эта статья не участвует в текущей производственной деятельности, то увеличение доли незавершенного строительства может негативно отразиться на финансовом состоянии предприятия. Для более объективных выводов целесообразно сопоставить фактические объемы незавершенного строительства с нормативными показателями. Структура внеоборотных активов представлена на рис. 3.5 и 3.6.

| 75,92% |

Рис. 3.5. Структура внеоборотных активов на начало года

Рис. 3.6. Структура внеоборотных активов на конец года

Таблица 3.4

Состав и структура оборотных активов

| Актив | На начало года | На конец года | Отклонение | Темп роста | ||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % |

| Запасы | 46,26 | 47,22 | 0,96 | 111,29 | ||

| Налог на добавленную стоимость | 4,56 | 3,39 | -760 | -1,17 | 81,00 | |

| Дебиторская задолженность | 42,52 | 43,99 | 1,47 | 112,79 | ||

| Краткосрочные финансовые вложения | 3,24 | 1,84 | -1080 | -1,40 | 61,97 | |

| Денежные средства | 3,42 | 3,56 | 0,14 | 113,38 | ||

| Всего оборотных активов | 100,00 | 100,00 | 0,00 | 109,02 |

Увеличение оборотных активов на 7908 тыс. руб. произошло за счет увеличения дебиторской задолженности на 4767 тыс. руб., денежных средств на 401 тыс. руб., запасов на 4580 тыс. руб. Увеличение денежных средств на счетах в банке свидетельствует об укреплении финансового состояния предприятия. Как правило, значительного накопления денежных средств на расчетном счете в банке не происходит, так как сумма денежных средств должна быть такой, чтобы обеспечить погашение первоочередных платежей.

В целом структура оборотных активов изменилась незначительно. Доля дебиторской задолженности в общей сумме оборотных активов увеличилась с 42,52% до 43,99%, в абсолютном выражении увеличение дебиторской задолженности составило 4767 тыс. руб. Необходимо отметить, что рост дебиторской задолженности не всегда оценивается отрицательно. При расширении деятельности предприятия, увеличении объемов реализации продукции (работ, услуг) растет и число покупателей, а следовательно, и дебиторская задолженность. С другой стороны, снижение дебиторской задолженности может свидетельствовать о сокращении реализации продукции (работ, услуг), об уменьшении числа покупателей.

Необходимо провести детальный анализ дебиторской задолженности на основе формы № 5 «Приложение к балансу»: выявить нормальную и просроченную задолженность (наличие просроченной задолженности создает финансовые трудности для предприятия); определить структуру дебиторской задолженности по основным дебиторам; давность образования дебиторской задолженности; выявить «безнадежных» дебиторов; сопоставить дебиторскую и кредиторскую задолженность.

Для анализируемого предприятия характерно отсутствие долгосрочной дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (табл. 3.1), что положительно влияет на финансовое состояние предприятия. Сопоставление дебиторской и кредиторской задолженностей показывает, что кредиторская задолженность превышает дебиторскую на 5838 тыс. руб. на начало анализируемого периода и на 5563 тыс. руб. на конец анализируемого периода. Разрыв сократился незначительно, дебиторская задолженность полностью покрывается за счет кредиторской задолженности. Наблюдается положительная динамика в соотношении темпов роста дебиторской и кредиторской задолженности. Темпы роста дебиторской задолженности и кредиторской отличаются незначительно (112,79% и 110,42% соответственно) (рис. 3.7).

Предпочтительной является ситуация, когда дебиторская и кредиторская задолженности по абсолютной сумме равны, а темпы роста задолженностей совпадают. Если дебиторская задолженность превышает кредиторскую, это означает, что предприятие содержит дебиторов за счет своих собственных средств. Тем самым снижаются возможности предприятия вкладывать средства в развитие производства и увеличение мощности, что, безусловно, отражается на финансовом состоянии предприятия.

Рис. 3.7. Динамика дебиторской и кредиторской задолженности

Значительное влияние на финансовое состояние предприятия оказывает состояние запасов. Накопление больших запасов может свидетельствовать о спаде деловой активности предприятия и об увеличение масштабов текущей деятельности. Для более обоснованных выводов необходимо проанализировать структуру запасов (рис. 3.8).

Сумма запасов увеличилась на 4580 тыс. руб. (табл. 3.4), что вызвано увеличением сырья и материалов с 36750 тыс. руб. до 44040 тыс. руб. (прирост – 19,84%). Рост обусловлен прежде всего увеличением масштабов текущей деятельности, объемов производства продукции. Увеличение запасов сырья и материалов и снижение готовой продукции, расходов будущих периодов повлияло на изменение структуры запасов. Более чем на 90% запасы представлены запасами сырья и материалов.

Снижение готовой продукции в абсолютном и относительном выражении свидетельствует о повышении деловой активности предприятия. Увеличение доли готовой продукции, как правило, приводит к длительному «замораживанию» оборотных средств предприятия и, как следствие, к отсутствию денежной наличности. Последнее обстоятельство заставляет предприятие привлекать дополнительные заемные средства, кредиты, выплачивать проценты по ним, что в свою очередь приводит к росту кредиторской задолженности как перед поставщиками, так и бюджету, персоналу и т.д.

Рис. 3.8. Структура запасов

Общее изменение структуры оборотных активов (текущих активов, оборотных средств) можно проиллюстрировать с помощью диаграммы (рис. 3.9).

| вложения |

Рис. 3.9. Структура оборотных активов, %

Таким образом, анализ актива баланса показал, что в течение года произошло увеличение актива баланса (имущества предприятия) на 7,39 %. Темпы роста оборотных активов превышали темпы роста внеоборотных активов. Структура оборотных активов изменилась незначительно: доля дебиторской задолженности увеличилась на 1,47%, доля денежных средств на 0,14%, доля запасов – на 0,96%. Отсутствует долгосрочная дебиторская задолженность, темпы роста дебиторской и кредиторской задолженности практически совпадают.

Актив баланса содержит информацию о вложении капитала предприятия в конкретное имущество и материальные ценности. Рациональное размещение капитала предприятия имеет важное значения для эффективной деятельности предприятия в целом. Анализ актива баланса можно представить и как анализ имущества предприятия. Состав актива баланса (имущества предприятия) можно представить в виде схемы (рис. 3.2).

Анализ актива баланса включает:

1. Анализ изменения в составе актива баланса.

2. Абсолютное и относительное изменение отдельных статей актива (горизонтальный анализ).

3. Выявление тенденции в динамике статей актива.

4. Анализ изменения структуры актива баланса (вертикальный анализ).

Рис. 3.2. Состав актива баланса

Проанализируем изменение актива баланса предприятия «ПСМиК». С этой целью составим несколько вспомогательных таблиц и диаграмм (табл. 3.2).

Анализ показал, что в течение года произошло увеличение актива баланса на 9273 тыс. руб., что связано с увеличением как стоимости внеоборотных активов на 1365 тыс. руб., так и оборотных на 7908 тыс. руб. В целом темп роста имущества предприятия составил 107,39%, при этом темп роста оборотных активов (109,02%) превышает темп роста внеоборотных активов (103,61%), что является положительной тенденцией в деятельности предприятия. Рост вложений в основные средства предприятия обеспечил увеличение показателей текущей деятельности в большем объеме. Оборотные активы или текущие активы обеспечивают текущую деятельность предприятия.

Таблица 3.2

Состав и структура актива баланса

| Актив | На начало года | На конец года | Отклонение | Темп роста | ||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % |

| I. Внеоборотные активы | 30,12 | 29,06 | -1,06 | 103,61 | ||

| II. Оборотные активы | 69,88 | 70,94 | 1,06 | 109,02 | ||

| БАЛАНС | 0,00 | 107,39 |

Следует отметить, что увеличение оборотных активов может свидетельствовать и о замедлении их оборачиваемости. Снижение коэффициентов оборачиваемости, увеличение длительности оборота объективно вызывают необходимость увеличивать оборотные средства (активы), чтобы выполнить запланированные объемы работ. Анализ коэффициентов оборачиваемости будет выполнен позже.

Причиной увеличения итога баланса (валюты баланса) может быть не только увеличение основных средств в связи с развитием, но и переоценка основных средств. В случае переоценки пересчитывается как первоначальная, так и остаточная стоимость основных средств, которая и указывается в балансе. Предположим, что на анализируемом предприятии «по легенде» увеличение внеоборотных активов произошло за счет инвестирования в основные средства.

Напротив, если итог баланса уменьшился, то это свидетельствует о сокращении хозяйственной деятельности предприятия, падении объемов продаж, снижении спроса на продукцию и т.д.

Для наглядности динамику актива баланса можно представить в виде диаграммы (рис. 3.3).

Рис. 3.3. Динамика актива баланса

на начало года

на конец года

Рис. 3.4. Структура актива баланса

Увеличение внеоборотных и оборотных активов привело к изменению структуры актива баланса (имущества предприятия). Так, доля внеоборотных активов снизилась на 1,06% и составила на конец года 29,06% против 30,12% на начало года. Доля оборотных активов соответственно возросла на 1,06% и составила на конец года 70,94% (на начало года – 69,88%). Изменение структуры актива баланса обусловлено превышением темпов роста оборотных активов над темпами роста внеоборотных активов. Структура актива баланса представлена на рис. 3.4.

Далее проанализируем детально изменение состава и структуры внеоборотных и оборотных активов (табл. 3.3 и 3.4).

Таблица 3.3

Состав и структура внеоборотных активов

| Актив | На начало года | На конец года | Отклонение | Темп роста | ||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % |

| Нематериальные активы | 7,94 | 4,09 | –1400 | –3,85 | 53,33 | |

| Основные средства | 75,92 | 89,53 | 13,61 | 122,18 | ||

| Незавершенное строительство | 9,79 | 3,58 | –2300 | –6,21 | 37,84 | |

| Долгосрочные финансовые вложения | 6,35 | 1,53 | –1800 | –4,82 | 25,00 | |

| Отложенные налоговые активы | 1,28 | 1,28 | ||||

| Всего внеоборотных активов | 100,0 | 100,00 | 0,00 | 103,61 |

В составе внеоборотных активов на конец года образовалась сумма отложенных налоговых активов – 500 тыс. руб. Произошло абсолютное снижение нематериальных активов на сумму 1400 тыс. руб., незавершенного строительства на 2300 тыс. руб., долгосрочных финансовых вложений на 1800 тыс. руб.

Рост общей суммы внеоборотных активов произошел за счет увеличения стоимости основных средств на 6365 тыс. руб. или на 22,18%. Увеличение стоимости основных средств могло произойти как за счет приобретения машин и оборудования, так и за счет завершения строительства и ввода в эксплуатации зданий и сооружений. В дальнейшем необходимо более детально проанализировать изменение состава и структуры основных средств по данным формы № 5 «Приложение к балансу». В структуре внеоборотных активов большую долю как на начало года, так и на конец года составляют основные средства, соответственно 75,92% и 89,53%.

Следует отметить положительную динамику – снижение доли незавершенного строительства с 9,79% до 3,58%. В незавершенное строительство отвлекаются значительные финансовые ресурсы предприятия, а так как эта статья не участвует в текущей производственной деятельности, то увеличение доли незавершенного строительства может негативно отразиться на финансовом состоянии предприятия. Для более объективных выводов целесообразно сопоставить фактические объемы незавершенного строительства с нормативными показателями. Структура внеоборотных активов представлена на рис. 3.5 и 3.6.

| 75,92% |

Рис. 3.5. Структура внеоборотных активов на начало года

Рис. 3.6. Структура внеоборотных активов на конец года

Таблица 3.4

Состав и структура оборотных активов

| Актив | На начало года | На конец года | Отклонение | Темп роста | ||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | % |

| Запасы | 46,26 | 47,22 | 0,96 | 111,29 | ||

| Налог на добавленную стоимость | 4,56 | 3,39 | -760 | -1,17 | 81,00 | |

| Дебиторская задолженность | 42,52 | 43,99 | 1,47 | 112,79 | ||

| Краткосрочные финансовые вложения | 3,24 | 1,84 | -1080 | -1,40 | 61,97 | |

| Денежные средства | 3,42 | 3,56 | 0,14 | 113,38 | ||

| Всего оборотных активов | 100,00 | 100,00 | 0,00 | 109,02 |

Увеличение оборотных активов на 7908 тыс. руб. произошло за счет увеличения дебиторской задолженности на 4767 тыс. руб., денежных средств на 401 тыс. руб., запасов на 4580 тыс. руб. Увеличение денежных средств на счетах в банке свидетельствует об укреплении финансового состояния предприятия. Как правило, значительного накопления денежных средств на расчетном счете в банке не происходит, так как сумма денежных средств должна быть такой, чтобы обеспечить погашение первоочередных платежей.

В целом структура оборотных активов изменилась незначительно. Доля дебиторской задолженности в общей сумме оборотных активов увеличилась с 42,52% до 43,99%, в абсолютном выражении увеличение дебиторской задолженности составило 4767 тыс. руб. Необходимо отметить, что рост дебиторской задолженности не всегда оценивается отрицательно. При расширении деятельности предприятия, увеличении объемов реализации продукции (работ, услуг) растет и число покупателей, а следовательно, и дебиторская задолженность. С другой стороны, снижение дебиторской задолженности может свидетельствовать о сокращении реализации продукции (работ, услуг), об уменьшении числа покупателей.

Необходимо провести детальный анализ дебиторской задолженности на основе формы № 5 «Приложение к балансу»: выявить нормальную и просроченную задолженность (наличие просроченной задолженности создает финансовые трудности для предприятия); определить структуру дебиторской задолженности по основным дебиторам; давность образования дебиторской задолженности; выявить «безнадежных» дебиторов; сопоставить дебиторскую и кредиторскую задолженность.

Для анализируемого предприятия характерно отсутствие долгосрочной дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (табл. 3.1), что положительно влияет на финансовое состояние предприятия. Сопоставление дебиторской и кредиторской задолженностей показывает, что кредиторская задолженность превышает дебиторскую на 5838 тыс. руб. на начало анализируемого периода и на 5563 тыс. руб. на конец анализируемого периода. Разрыв сократился незначительно, дебиторская задолженность полностью покрывается за счет кредиторской задолженности. Наблюдается положительная динамика в соотношении темпов роста дебиторской и кредиторской задолженности. Темпы роста дебиторской задолженности и кредиторской отличаются незначительно (112,79% и 110,42% соответственно) (рис. 3.7).

Предпочтительной является ситуация, когда дебиторская и кредиторская задолженности по абсолютной сумме равны, а темпы роста задолженностей совпадают. Если дебиторская задолженность превышает кредиторскую, это означает, что предприятие содержит дебиторов за счет своих собственных средств. Тем самым снижаются возможности предприятия вкладывать средства в развитие производства и увеличение мощности, что, безусловно, отражается на финансовом состоянии предприятия.

Рис. 3.7. Динамика дебиторской и кредиторской задолженности

Значительное влияние на финансовое состояние предприятия оказывает состояние запасов. Накопление больших запасов может свидетельствовать о спаде деловой активности предприятия и об увеличение масштабов текущей деятельности. Для более обоснованных выводов необходимо проанализировать структуру запасов (рис. 3.8).

Сумма запасов увеличилась на 4580 тыс. руб. (табл. 3.4), что вызвано увеличением сырья и материалов с 36750 тыс. руб. до 44040 тыс. руб. (прирост – 19,84%). Рост обусловлен прежде всего увеличением масштабов текущей деятельности, объемов производства продукции. Увеличение запасов сырья и материалов и снижение готовой продукции, расходов будущих периодов повлияло на изменение структуры запасов. Более чем на 90% запасы представлены запасами сырья и материалов.

Снижение готовой продукции в абсолютном и относительном выражении свидетельствует о повышении деловой активности предприятия. Увеличение доли готовой продукции, как правило, приводит к длительному «замораживанию» оборотных средств предприятия и, как следствие, к отсутствию денежной наличности. Последнее обстоятельство заставляет предприятие привлекать дополнительные заемные средства, кредиты, выплачивать проценты по ним, что в свою очередь приводит к росту кредиторской задолженности как перед поставщиками, так и бюджету, персоналу и т.д.

Рис. 3.8. Структура запасов

Общее изменение структуры оборотных активов (текущих активов, оборотных средств) можно проиллюстрировать с помощью диаграммы (рис. 3.9).

| вложения |

Рис. 3.9. Структура оборотных активов, %

Таким образом, анализ актива баланса показал, что в течение года произошло увеличение актива баланса (имущества предприятия) на 7,39 %. Темпы роста оборотных активов превышали темпы роста внеоборотных активов. Структура оборотных активов изменилась незначительно: доля дебиторской задолженности увеличилась на 1,47%, доля денежных средств на 0,14%, доля запасов – на 0,96%. Отсутствует долгосрочная дебиторская задолженность, темпы роста дебиторской и кредиторской задолженности практически совпадают.

Финансовый анализ бухгалтерского баланса

Как с помощью определяющих показателей баланса оценить темпы роста компании?

Как разработать мероприятия для повышения финансовой устойчивости предприятия?

Основная цель финансового анализа предприятия — определить, сможет ли оно эффективно финансировать свою текущую производственную деятельность и перспективы долгосрочного развития. Информационной базой для такого анализа служит в первую очередь бухгалтерский баланс.

Однако простой анализ по оценке изменения абсолютных величин его отдельных статей может не дать желаемых результатов из-за несопоставимости оценок как по годам деятельности компании, так и при сравнении их по различным хозяйствующим субъектам.

Поэтому в данном анализе гораздо большую ценность приобретают относительные показатели. Они более удобны для сопоставления в пространственно-временном разрезе. С учетом этого в данной статье основной упор при проведении финансового анализа предприятия делается именно на использовании относительных показателей и критериев (коэффициентов).