Условия отнесения инструмента к основным средствам

Инструмент, инвентарь могут приниматься к учету в качестве МПЗ или ОС. Инвентарная единица в бухучете относится к ОС при одновременном исполнении условий: (нажмите для раскрытия)

- Предметы предполагаются использовать в деятельности предприятия для получения дохода;

- Объект не предназначен для последующей перепродажи;

- Срок службы объектов – более 12 месяцев.

Отсутствие любого из условий определяет учет в качестве МПЗ и списание износа инструмента путем переноса стоимости в расходы при отпуске единиц учета в производство. Для налогообложения отнесение инструмента к основным средствам возможно при стоимости затрат на приобретение свыше 100 000 рублей. Учет инвентаря в качестве основного средства производится с использованием акта ОС-1 и карточки С-6.

Инструмент – основные средства или оборотка

Организация может по-разному поставить на учет приобретенный инструмент. От этого зависит порядок его списания.

Вопрос: Производственная организация приобрела дрели, лобзики и термовоздуходувки для использования в своей деятельности. Как их принять к учету: в составе основных средств или средств в обороте? Если отнести их к средствам в обороте, то в каком порядке списывать при передаче в эксплуатацию: как специнструмент или в соответствии с учетной политикой?

Ответ: В бухучете дрели, лобзики и термовоздуходувки можно учесть и как основные, и как оборотные средства. Во втором случае при передаче в эксплуатацию их списывают в порядке, установленном в учетной политике, поскольку этот инструмент не является специальным.

Обоснование: Если приобретенный инструмент (дрели, лобзики, термовоздуходувки) планируется использовать меньше года, его считают запасами. Приходуют такой инструмент как отдельные предметы в составе средств в обороте и учитывают на субсчете 10-9 «Инвентарь и хозяйственные принадлежности, инструмент» <1>.

В случае когда срок использования инструмента превышает год, его можно учесть и как основные средства, и как средства в обороте. Объясняется это тем, что основными средствами признаются активы, которые отвечают определенным условиям и не относятся к запасам. Инструмент является запасами, только если по учетной политике не относится к основным средствам <2>. Это значит, что в учетной политике можно предусмотреть дополнительный критерий (например, стоимостный), при соответствии которому инструмент будет учитываться как основные средства. Кроме того, организация вправе закрепить перечень инструментов, которые всегда будут включаться в запасы <3>

Если дрель, лобзик и термовоздуходувка отнесены к основным средствам, то в бухучете до ввода в эксплуатацию они учитываются на счете 08 «Вложения в долгосрочные активы», после ввода — на счете 01 «Основные средства». А в качестве оборотных активов они приходуются на субсчете 10-9 <4>.

Передав инструмент, оприходованный на субсчете 10-9, в эксплуатацию, его стоимость списывают на затраты. Порядок списания зависит от характера использования инструмента: универсальный или специальный <5>. Но что считать специнструментом, законодательство по бухучету не разъясняет.

В рассматриваемой ситуации можно предположить, что организация приобрела и использует инструмент, не обладающий уникальными свойствами. В этом случае дрель, лобзик и воздуходувка не относятся к специнструменту. А значит, их стоимость списывается на затраты в соответствии с учетной политикой. Например: — 100% — при передаче в эксплуатацию; — 50% — при передаче в эксплуатацию и 50% — при выбытии из эксплуатации;

— в ином порядке <6>.

Амортизация инструмента: порядок определения амортизационных норм

При постановке на учет оборудования, инструмента, инвентаря определяется срок использования, в течение которого инвентарная единица способна приносить экономическую пользу. В бухучете предполагаемый период полезности определяется предприятием. Срок использования желательно сверять с Классификатором принадлежности объектов к амортизационной группе, используемом в налоговом учете.

В зависимости от группы устанавливается период использования – реализации инструментами поставленных задач. Длительность периода влияет на норму отчислений. Каждая из групп Классификатора предоставляет возможность предприятиям установить период эксплуатации в пределах промежутка в несколько лет. Предприятия самостоятельно выбирают число лет использования в рамках отведенного временного отрезка.

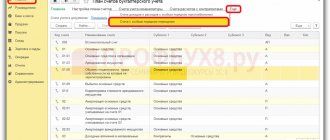

Срок использования в «Назначении использования»

Комбинезон мужской YouDo имеет срок использования при выдаче:

- маляру-штукатуру Тихомирову В. О. — 12 мес.;

- мастеру Дружникову Г. П. — 24 мес.

Если один и тот же малоценный объект в зависимости от назначения имеет разные сроки полезного использования, в разделе Главное — Функциональность — Запасы установите флажок Назначение использования спецодежды. Несмотря на название, эта настройка относится не только к спецодежде, но и к спецоснастке.

После этого в документе Передача материалов в эксплуатацию в разделе Склад появится графа Назначение использования на вкладках:

- Спецодежда;

- Спецоснастка.

Для комбинезона со сроком полезного использования, установленным в карточке номенклатуры (в нашем примере — 12 мес.) графы:

- Назначение использования не заполняйте — будет использоваться срок, указанный в карточке;

- Способ отражения расходов укажите вручную.

Для комбинезона со сроком полезного использования, отличным от установленного в карточке номенклатуры (в нашем примере — 24 мес.), в форме графы Назначение использования укажите:

- Порядок использования — В течение фиксированного срока;

- Срок полезного использования.

Графа Способ отражения расходов заполнится автоматически по назначению использования.

Для ТМЦ, отраженных на вкладках:

- Спецоснастка — указание срока полезного использования осуществляется аналогично вкладке Спецодежда;

- Инвентарь и хозяйственные принадлежности — используется срок полезного использования из карточки номенклатуры.

Срок полезного использования предмета отсчитывается от даты документа Передача материалов в эксплуатацию.

Порядок начисления амортизации инструмента

Перенос стоимости инструмента производится помесячно до полного списания. Величина ежегодных отчислений определяется произведением стоимости инструмента и нормы годовой амортизации. Сумма, включаемая в себестоимость ежемесячно, высчитывается путем деления годовой суммы износа на 12 – число месяцев.

| Основные понятия в учете | Характеристика понятий |

| Амортизация | Перенос стоимости инструмента на себестоимость в течение всего периода использования |

| Норма отчисления | Устанавливается на основании вида инструмента (принадлежности к группе), определяющего срок эксплуатации |

| Размер отчислений | Рассчитывается в зависимости от метода исчисления, стоимости приобретения и ежегодной нормы |

Показатель нормы амортизационных отчислений выражается в процентах. Формула расчета нормы: Н = 1 / С х 100%, где С – количество лет полезного применения инструмента. Норма отчислений определяется для инструмента на весь период без изменений, кроме случаев проведения модернизации с увеличением периода эксплуатации.

Контроль сроков полезного использования

Контроль ТМЦ, выданных сотрудникам, по срокам использования осуществляется с помощью отчета Материалы, выданные сотрудникам в разделе Склад на дату, указанную в шапке отчета.

Отчет формируется в разрезе:

- Сотрудника;

- Номенклатуры;

- Документа выдачи.

В отчете заполняется:

- Дата выдачи — дата документа выдачи;

- Срок использования из: карточки номенклатуры;

- назначения использования;

С помощью отчета легко выявить материалы, которые необходимо списать из эксплуатации.

См. также:

- Учет спецодежды с 2021

- Приобретение малоценных объектов сроком использования более 12 месяцев

- Учет несущественных активов в бухгалтерском и налоговом учете

- Инвентаризация спецодежды и инвентаря с 2021

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Срок полезного использования У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

- Модернизация основного средства с увеличением срока полезного использования Рассмотрим, как отразить модернизацию не до конца самортизированного основного средства,…

- Приобретение имущества с разным сроком полезного использования в БУ и НУ. Признание ОНА …

- Как в 1С определить оставшийся срок полезного использования основного средства? …

Методы, используемые для начисления амортизации в бухучете

На законодательном уровне в бухгалтерском учете допустимые методы закреплены в ПБУ 6/01. Выбор варианта производится предприятием в зависимости от экономической эффективности использования.

| Параметры использования | Линейный метод | Уменьшение остатка | Кумулятивный (число лет использования) | Производственный (пропорционально объему продукции) |

| Характеристика | Стоимость переносится равномерно в течение всего срока эксплуатации | Списание на начальном этапе использования производится в большей сумме | Перенос стоимости производится равномерно, с уменьшением суммы | Используется списание в зависимости от величины выпуска продукции |

| Положительные стороны | Позволяет упростить планирование себестоимости | Допускает списание стоимости в ускоренном порядке | В начальном периоде использования производится максимальное списание | Имеется возможность оптимизировать затраты |

| Предпочти тельность применения | Используется в деятельности со стабильным выпуском номенклатуры и получения выручки | Применяется для необходимости ускоренного переноса стоимости | Используется при наличии высокотехнологичного инструмента | Применяется для сезонной эксплуатации инвентаря и инструментов |

Каждый из вариантов имеет собственную формулу расчета. Выбранный предприятием метод закрепляется внутренними документами.

Учет, передача, списание и возврат инструментов

В практической деятельности организации для выполнения строительно-монтажных работ привлекают субподрядчика. В договоре сказано, что субподрядчик выполняет работы из материалов компании, а также ее инструментами. Бухгалтерский учет давальческих материалов вопросов не вызывает. Рассмотрим, как правильно оформить учет, передачу, списание и возврат инструментов, если они стоят до 40 000 руб. и числятся в составе материально-производственных затрат (МПЗ).

В соответствии с абз. 4 п. 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (далее — ПБУ 6/01), активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ. Для обеспечения сохранности этих объектов на производстве должен быть организован надлежащий контроль за их движением и эксплуатацией. Задача бухгалтерии — создать систему аналитического учета данных активов. Даже если активы списаны в бухгалтерском учете, мы должны обеспечить забалансовый учет таких МПЗ — п. 23 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных Приказом Минфина России от 26.12.2002 N 135н (далее — Методические указания N 135н). Для этого необходимо отразить стоимость переданного в эксплуатацию инструмента на введенном забалансовом счете, например 016 «Специальная оснастка, переданная в эксплуатацию».

Минфин России в Письме от 30.05.2006 N 03-03-04/4/98 разъяснил, если организация решает учитывать объекты в составе МПЗ, она должна вести соответствующие первичные документы (приходный ордер по форме N М-4, требование-накладная по форме N М-11, карточка учета материалов по форме N М-17 и др.). Данные формы утверждены Постановлением Госкомстата России от 30.10.1997 N 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее — Постановление N 71а).

Поскольку эти объекты отвечают признакам основных средств, целесообразно указать предполагаемый срок использования таких активов. Порядок определения срока использования таких объектов необходимо прописать в учетной политике. Тем не менее организация не должна устанавливать этот срок приказом, поскольку на такие активы не распространяются правила учета основных средств. Для указания срока можно использовать графу «Срок годности» в карточке учета материалов М-17. Помимо ведения первичных документов, необходимо проводить инвентаризацию таких объектов. Путем инвентаризации проверяется соответствие данных бухгалтерского учета фактическому наличию имущества и обязательств.

В бухгалтерском законодательстве нет специальных указаний насчет инвентаризации активов, уже списанных с балансовых счетов, но фактически используемых в производстве, но поскольку в течение нескольких лет учреждение будет пользоваться этими объектами, нужно владеть информацией о их наличии. Это позволит не считать такие объекты излишками, выявленными при проведении общей инвентаризации. Результаты инвентаризации МПЗ оформляются отдельной описью. О необходимости проведения инвентаризации говорит и тот факт, что, если обнаружатся недостачи такого имущества, можно взыскать ущерб с виновных лиц. Унифицированная форма инвентаризационной описи ТМЦ (ИНВ-3) утверждена Постановлением Госкомстата России от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (далее — Постановление N 88). Если в процессе инвентаризации обнаружены не пригодные к использованию материальные ценности, то комиссия составляет акты на их списание. Унифицированной формы такого акта не существует, поэтому в учетной политике организации нужно утвердить свою форму акта, причем она должна содержать все обязательные реквизиты, перечисленные в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Стоимость специальных инструментов, специальных приспособлений и сменного оборудования погашается только способом списания стоимости пропорционально объему продукции (работ, услуг). Стоимость специальных инструментов и специальных приспособлений, предназначенных для индивидуальных заказов или используемых в массовом производстве, разрешается полностью погашать в момент передачи в производство соответствующих инструментов и приспособлений. (Приказ Минфина РФ от 29 июля 1998 г. N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» п. 50).

Приказ Минфина РФ от 26 декабря 2002 г. N 135н «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» п. 56.

ССЫЛКА ДЛЯ СКАЧИВАНИЯ:

Учет, передача, списание и возврат инструментов.docx

СПИСАНИЕ ИНСТРУМЕНТА пр. от 26.12.2002 г. N 135н.docx

https://cons-systems.ru/

Формулы, применяемые для различных вариантов начисления в бухучете

При расчете ежегодных отчислений в бухучете применяют формулы: (нажмите для раскрытия)

- В основе линейного способа используется первоначальная стоимость: А = Сп х Н / 100%, где Сп –стоимость постановки на учет, Н – норма амортизации;

- Для расчета способом уменьшения остатка в основу берется остаточная стоимость и ускоряющие списание коэффициенты: А = Со х Н х К / 100%, где Со – остаточная стоимость, Н – норма, К – коэффициент ускорения;

- Для применения кумулятивного метода берется первоначальная стоимость и количество лет использования: А = Сп х Чки / Чпи, где Чки – число лет до окончания использования инструмента, Чпи – общее число лет эксплуатации.

- При использовании производственного способа учитывается первоначальная стоимость и показатели объема плана и факта выпуска продукции: А = Оф х Сп / Опл, где Оф – фактический выпуск продукции, Опл – плановый выпуск продукции.

Вариант, выбранный предприятием, применяется для всей группы однородного инструмента. Минусом использования нелинейных способов списания износа служит отсутствие учета по балансовой единице. Коэффициенты ускорения, выбранные в учете, также применяют для всей группы инструмента.

Использование в начислении амортизации повышающих коэффициентов

Возможность ускорить процесс отнесения стоимости инструмента в расходы предоставляется предприятиям путем использования коэффициентов ускорения. В бухучете применение коэффициента возможно при выборе предприятием метода начисления способом уменьшаемого остатка.

В налогообложении для применения ускоренной амортизации имеются несколько оснований.

| Условие эксплуатации | Коэффициент | Ограничение |

| Использование инструмента в условиях влияния факторов, ускоряющих старение предметов либо эксплуатации при повышенной сменности | 2 | Не используется для 1-3 амортизационных групп |

| Применение инструментов высокой энергетической отдачи | 2 | Согласно перечня, утвержденного Правительством |

| Произведенных в рамках инвестиционного контракта | 2 | Применяется для инструмента, включенного в 1-7 группу |

| Приобретенного по договору лизинга при учете на балансе лизингодателя | 3 | Не применяется к инструменту 1-3 групп |

| Используемого для добычи углеводородного морского сырья | 3 | В случае прекращения использования отчисления подлежат пересчету |

Каждое из условий, позволяющих применить повышающий коэффициент, требует обязательного документального подтверждения. Читайте также статью: → “Амортизация при УСН. Примеры, ответы на вопросы”

Налоговый учет при амортизации инструмента

В налогообложении используются 2 метода расчета: линейный и нелинейный. Предприятия начисляют амортизацию отдельно по каждой инвентарной единице при линейном методе и целиком по однородной группе при использовании нелинейного способа.

Пример списания амортизации в налогообложении

ООО «Перекресток» приобрело в собственность инструмент стоимостью 125 000 рублей, используемый для эксплуатации в условиях агрессивной среды. Срок эксплуатации – 8 лет. В учете предприятия применили коэффициент ускорения списания 2. Предприятие:

- Определяет норму отчислений: Н = 1 / 8 х 100% = 12,5%;

- Исчисляет норму с учетом коэффициента: Ну = 12,5 х 2 = 25%;

- Определяет величину годового отчисления: Аг = 125 000 х 25% = 31 250 рублей;

- Устанавливает сумму ежемесячного отчисления: Ам = 31 250 / 12 = 2 604,17 рублей.

Вывод: Предприятие учитывает в расходах ежемесячно при налогообложении сумму в размере 2 604,17 рублей.

Порядок отражения в бухучете амортизации инструмента и инвентаря

Суммы начисленной амортизации отражаются по счету 02 в корреспонденции со счетами учета производственных затрат: Дт 20, 44, 26 Кт 02. Отчисления производятся ежемесячно с месяца, следующего за постановкой на учет.

Пример расчета амортизации ускоренным способом

ООО «Автодром» использует в деятельности инструмент для ремонта транспортной техники. После приобретения подъемника стоимостью 250 000 рублей предприятие приняло решение об ускоренной амортизации с коэффициентом 2. Срок использования – 10 лет. В учете предприятия:

- Определяется норма амортизации: Н = 1 / 10 х 100% = 10%;

- Исчисляется сумма списания за первый год: А1 = 250 000 х 10% х 2 / 100% = 50 000 рублей;

- Определяется сумма списания за второй год: А2 = 200 000 х 10% х 2 / 100% = 40 000 рублей;

- За третий год: А3 = 160 000 х 10% х 2 / 100% = 32 000 рублей;

- За четвертый год: А4 = 128 000 х 10% х 2 / 100% = 25 600 рублей;

- За пятый год: А 5 = 102 400 х 10% х 2 / 100% = 20 480 рублей;

- Далее по аналогичной схеме.

Предприятия, применяющие упрощенный порядок ведения бухучета, имеют право на отнесение в расходы стоимости инструментов единовременно, при постановке основного средства на учет.

Учет инструментов и оборудования в качестве основных средств

Напомним, что основным отличием основных средств от материально-производственных запасов является то, что затраты на их приобретение нельзя учесть сразу при вводе объекта в эксплуатацию. Их стоимость погашается постепенно путем начисления амортизации.

Бухгалтерский учет.

Основной критерий принадлежности имущества к категории основных средств в бухучете – срок его полезного использования. Если этот срок превышает 12 месяцев, имущество можно отнести к основным средствам.

Помимо срока включение имущества в состав основных средств зависит и от характера его использования. Основными средствами может быть признано имущество, которое:

- предназначено для использования в производственной (управленческой) деятельности организации или для передачи в аренду;

- не предназначено для перепродажи;

- способно приносить доход в будущем.

Если приобретенное оборудование отвечает этим условиям и его стоимость выше предела, установленного в учетной политике организации для учета активов в составе материально-производственных запасов (либо свыше 40 000 руб.), то его следует учитывать на счете 01 «Основные средства».

Амортизация начисляется одним из следующих способов: линейным способом; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ).

При решении вопроса об отнесении тех или иных объектов к основным средствам и выборе способа начисления амортизации необходимо учитывать, что со стоимости основных средств в некоторых случаях придется платить налог на имущество.

Отвечает Ольга Сергеева,

Главный редактор Актион Бухгалтерия

В бухучете начислять амортизацию нужно начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства. В дальнейшем амортизация начисляется ежемесячно независимо от результатов деятельности организации. Прекращать начисление амортизации нужно начиная с месяца, следующего за тем, в котором основное средство выбыло или полностью погасило свою стоимость. Подробнее о правилах амортизации основных средств смотрите в рекомендации Системы Главбух, которая входит в состав Актион Бухгалтерия.

Налоговый учет.

В налоговом учете для отнесения активов к амортизируемому имуществу установлены следующие критерии:

- они должны находиться в собственности организации;

- использоваться для извлечения дохода;

- срок полезного использования должен составлять более 12 месяцев;

- стоимость должна превышать 100 000 руб.

Стоимость амортизируемого имущества погашается путем начисления амортизации.

Срок полезного использования приобретенных объектов для целей налогового учета определяется организацией в соответствии с Классификацией основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Амортизация начисляется линейным или нелинейным методом (п. 1 ст. 259 Налогового кодекса РФ).

Прежде чем начать амортизировать имущество, проводят оценку самой возможности его применения. Кроме того, определяют первоначальную стоимость и срок полезного использования имущества. Объект начинают амортизировать после его ввода в эксплуатацию. В рекомендации смотрите, что считать датой ввода в эксплуатацию, какие документы при этом нужно оформить.

Списание затрат по амортизации при выбытии инструмента и инвентаря

Причинами выбытия инструмента или инвентаря служит списание в связи с утратой полезных свойств или продажа на сторону. Для списания инвентаря создается комиссия, оценивающая состояние объекта и производящая заключение в форме акта. В составе внереализационных расходов учитываются затраты на утилизацию и сумма недоначисленной амортизации.

Амортизация прекращает начисляться с месяца, следующего после реализации и инструмента. При продаже производится закрытие счета 02 по объекту путем переноса суммы на субсчет «выбытие», открытый отдельно к счету 01. В учете производятся записи:

- Дт 01 (выбытие) Кт 01 – произведено списание остаточной стоимости;

- Дт 02 Кт 01 (выбытие) – осуществляется списание амортизации;

- Дт 91 Кт 01 (выбытие) – остаточная стоимость отражена в расходах.

При продаже инвентаря необходимо привести в соответствие данные НУ и БУ при их отличии.

Правила оформления и составления документа

Специальной формы для составления Акта списания негодного инструмента законодательством не предусмотрено. Поэтому предприятие самостоятельно может разработать бланк, при этом учитывая требования законодательства к реквизитам первичных документов (Закона о бухучете № 402-ФЗ ст.9).

В нашем случае обязательными будут следующие:

- Наименование организации

- Дата составления

- Наименование документа

- Описательная часть, с причинами, количеством списанных инструментов.

- Должности, ФИО и подписи участников процесса.

Образец (поэтапное заполнение пунктов документов)

Хорошо, давайте заполним бланк акта списания вместе.

| n/n | Описание |

| 1. | В верхней части документа обозначаем название предприятия и данные руководителя, который должен будет подтвердить свое согласие с выводами, изложенными в акте |

| 2. | Наименование документа. В нашем случае — Акт списания |

| 3. | Место и дата составления акта |

| 3. | Описательная часть. Здесь указываем наименование ручного или автоматизированного инструмента, количество и причины исключения из числа действующих, а также общая его стоимость. Если есть документы, которые подтверждают причину списания пришедших в негодность механизмов, то следует сделать ссылку них. |

| 4. | Заключительная часть. Должности, данные и подписи членов комиссии |

Акт списания негодного к эксплуатации инструмента составляется в двух экземплярах, один – для материально ответственного лица, а второй передается в бухгалтерию предприятия для отражения операции в налоговом учете.

ТРУДко, ИНФО

Учет амортизации инструмента в разных системах налогообложения

Предприятия, применяющие УСН с объектом «доходы минус расходы» и имеющие право на уплату ЕСХН, учитывают сумму стоимости инструмента в составе расходов при определении базы налогообложения. Амортизация не начисляется, а списывается стоимость приобретения или затрат создания. Особенности отнесения в затраты отчислений при УСН и ЕСХН:

- Инструменты, подлежащие амортизации, сроком использования до 3 лет, списываются в течение первого года применения режима;

- Инвентарные единицы сроком использования от 3 до 15 лет, списываются в течение первого года в размере 50%, второго – 30%, третьего – 20%;

- Инструменты должны быть использованы в деятельности.

Списание производится равными частями в течение учетного периода. Объекты, учитываемые при УСН и ЕСХН, должны быть оплачены поставщику. Налогоплательщики, использующие ЕНВД или УСН с объектом «доходы» учет расходов, включая стоимость инструмента, не ведут.