Корреспонденция 20 счета бухгалтерского учета

Рассмотрим типовые проводки:

- ДТ20 КТ10 – списаны материалы.

- ДТ10 КТ20 — возврат сырья на склад.

- ДТ20 КТ10-2 — отпущены полуфабрикаты в производство.

- ДТ20 КТ10-3 — списано топливо на технологические цели.

- ДТ20 КТ60 — учтена стоимость электроэнергии, используемой в производстве.

- ДТ20 КТ70 – начислена зарплата производственным рабочим.

- ДТ20 КТ69 — учтены страховые взносы.

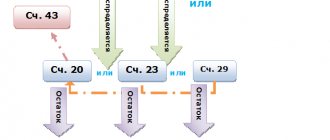

- ДТ20 КТ23 – учтены затраты вспомогательных производств.

- ДТ20 КТ69 — создан резерв на оплату ФОП, отпусков.

- ДТ20 КТ25 (26) — списаны общепроизводственные (хозяйственные) расходы.

- ДТ20 КТ28 — отображены потери от брака.

В процессе деятельности организация может привлекать услуги (продукцию) собственного производства. В таком случае используется 20 и 21 счет бухгалтерского учета. Полуфабрикаты собственного производства списываются с КТ21 в ДТ20. Конечное сальдо показывает стоимость незавершенного производства (НЗП). Аналитика осуществляется по видам затрат, продукции, подразделениям. Счет 20 в бухгалтерском учете отражается в балансе во втором разделе активов по строке «Запасы».

Типовые проводки по счету 20

В дебете счета отражаются расходы, которые возникают у предприятия в ходе производства продукции. Проще говоря, расходы, которые формируют себестоимость товара или услуги в будущем. На кредите счета формируется себестоимость продукции и указывается сумма к списанию по факту завершения производственного процесса. Рассмотрим типовые проводки по счету 20 в таблице:

| Дебет счетов | Кредит счетов | Наименование операции |

| 20 | 02, 04, 05, 10, 16, 19, 21, 23, 25, 26, 28, 40, 43, 41, 60, 68, 69, 70, 71, 73, 75, 76.2, 79, 80, 86, 91.1, 94, 96, 97 | Объединение всех расходов, которые возникают в ходе производства товаров или в результате оказания услуг |

| 10, 15, 21, 28, 40 (43), 45, 76.01, 76.02, 79, 90.02, 91.02, 94, 99 | 20 | Суммы, позволяющие уменьшить сумму расходов (брак, недостача), а потом списать остатки |

При списании необходимо использовать метод, указанный в учетной политике предприятия. Перед закрытием счета 20 обязательно следует выделить остаток по незавершенному производству.

Общепроизводственные расходы

Косвенные издержки, связанные с обслуживанием производств, учитываются на счете 25. К ним относят:

- амортизацию машин и оборудования;

- затраты на содержание ОС;

- оплату труда работников;

- страховые отчисления;

- аренду;

- коммунальные расходы на производственные помещения;

- расходы на ремонт машин, зданий общепроизводственного назначения и др.

В течение месяца фактические затраты собираются по ДТ с кредита счетов учета запасов, материалов, расчетов с персоналом: ДТ25 КТ02 (05, 10, 60) и т. п. Затем они списываются на счет 20 в бухгалтерском учете. Это отражается проводкой ДТ20 КТ25. Т. е. конечное сальдо по сч. 25 равно 0. Аналитика ведется по подразделениям и статьям расходов.

Краткая характеристика счета 20

Затраты в бухгалтерском учете на счете 20 зависят от основного вида деятельности фирмы. Это могут быть расходы на выпуск промышленной или сельскохозяйственной продукции, на выполнение строительно-монтажных работ или оказание транспортных услуг. Цель учета на этом счете — формирование полной или сокращенной себестоимости основного производства (далее — ОС).

Регламентируется счет 20 — Основное производство — Планом счетов, Инструкцией по его применению (приказ Минфина от 31.10.2000 № 94н), ПБУ 10/99 «Расходы организации» и иными бухгалтерскими стандартами (методическими инструкциями, рекомендациями, указаниями) по учету производственных расходов и их отражению в отчетности в разрезе конкретных хозяйственных отраслей (п. 10 ПБУ 10/99, письмо Минфина России от 29.04.2002 № 16-00-13/03).

Счет 20 в бухгалтерии — это активный калькуляционный счет, не имеющий отрицательного остатка.

Различают следующие виды производственных расходов:

- приобретение сырья и материалов для производства, работ, услуг;

- оплата труда рабочих;

- амортизация и ремонт основных средств;

- модернизация и внедрение новых технологий;

- потери от брака и т. п.

При положительном сальдо на конец месяца на счете числится незавершенка (незавершенное производство, далее — НЗП) — материальные ценности, находящиеся в производстве или на переработке, а также готовая, но пока не отгруженная на склады хранения продукция.

Аналитический учет на счете ведется в разрезе видов продукции, статей затрат и по подразделениям организации.

Общехозяйственные расходы

Косвенные издержки, связанные с обслуживанием организации, отображаются на счете 26. К ним относят:

- зарплату администрации;

- отчисления на соцстрахование;

- расходы на связь;

- затраты на содержание охраны;

- административно-управленческие затраты;

- амортизацию ОС административного назначения;

- аренду офисных помещений и т. д.

Расходы за месяц накапливаются по ДТ26. В конце месяца эти суммы списываются на счет 20 в бухгалтерском учете или 90-2 в полном объеме.

Типовые проводки по счету 26 поданы в виде таблицы.

| Операция | ДТ | КТ |

| Начислена амортизация по ОС, НМА | 26 | 04, 02, 05 |

| Переданы материалы на общехозяйственные нужды | 10 | |

| Учтены расходы за электроэнергию | 60 | |

| Начислена зарплата рабочим, связанным с обслуживанием ОС | 70 | |

| Начислены страховые взносы | 69 | |

| Создан резерв отпускных | 96 | |

| Списаны общепроизводственные расходы, связанные со вспомогательным производством | 23 | 26 |

| Списаны общепроизводственные расходы, связанные с основным производством | 20 | 26 |

Непроизводственные организации используют счет 26 для отображения информации о расходах на ведение деятельности. Суммы затрат в конце месяца списываются на ДТ90 «Продажи». Аналитика по счету 26 осуществляется по каждой статье сметы, месту возникновения затрат и др.

Вспомогательные производства

Счет 23 используется для обобщения информации о подсобных затратах:

- обслуживание видами энергии;

- транспортные расходы;

- ремонт ОС;

- изготовление инструментов, строительных деталей, конструкций.

По ДТ23 отражаются расходы, непосредственно связанные с выпуском товаров, косвенные затраты и потери от брака. При этом формируются такие проводки:

- ДТ23КТ10 – списаны материалы во вспомогательное производство.

- ДТ23КТ70 – учтена зарплата производственных рабочих.

- ДТ23КТ69 – начислены страховые взносы.

- ДТ23КТ25, 26 – учтены косвенные расходы.

- ДТ23КТ28 – списаны потери от брака.

По КТ23 отражается фактическая себестоимость продукции. Эти суммы затем списываются на счет 20 в бухгалтерском учете, субсчета «Растениеводство» (20-1), «Животноводство» (20-2), «Промышленное производство» (20-3), «Прочие производства» (20-4). Сальдо счета 23 отображает стоимость НЗП. Аналитика осуществляется по видам производств.

Что относится к незавершенному производству

Продукция, не прошедшая всех стадий обработки, а также работы, не принятые заказчиками, называются незавершенным производством, а затраты по ним – затратами незавершенного производства. У этих активов есть общий главный признак – незавершенность технологического процесса.

В незавершенное производство не включают материалы и покупные полуфабрикаты, не начатые обработкой.

А в количественном отношении они характеризуются дебетовыми сальдо, не списанными на отчетную дату, по следующим счетам бухгалтерского учета:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 46 «Выполненные этапы по незавершенным работам».

К незавершенному производству также относятся готовые изделия, не принятые отделом технического контроля, не полностью укомплектованная продукция, а также полностью законченная продукция, которая еще не прошла технических испытаний.

В годовом балансе стоимость незавершенного производства показывают по строке 1210 «Запасы» .

Учет потерь

Браком признаются изделия, которые по качеству не соответствуют стандартам или договорам. Если есть возможность довести продукции до нужных параметров, то такой брак считается исправимым. По ДТ28 отображается себестоимость списанной продукции. По КТ28 — суммы, подлежащие удержанию с виновников, поставщиков, стоимостная оценка затрат на восстановление изделия.

Рассмотрим типовые проводки (для удобства опять представим их в виде таблицы).

| Операция | ДТ | КТ |

| Отпущены материалы для исправления забракованных изделий | 28 | 10 |

| Начислена зарплата сотрудникам, исправлявшим продукцию | 70 | |

| Начислены страховые взносы | 69 | |

| Списана себестоимость забракованной продукции | 20 | |

| Удержана стоимость брака из зарплаты виновного лица | 70 | |

| Оприходованы бракованные детали | 10 | 28 |

| Предъявлена претензия поставщикам | 76-2 |

Себестоимость бракованной продукции списывается с ДТ28 на 20 счет бухгалтерского учета. Закрытие счета означает, что все потери от барка компенсированы. Аналитика ведется по подразделениям, статьям расходов, видам продукции, виновникам и причинам возникновения брака.

Обслуживающие хозяйства

Счет 29 предназначен для отображения информации о расходах производств, не связанных с изготовлением продукции, оказанием услуг:

- ЖКХ (эксплуатация домов, общежитий, бань и т. д.);

- мастерских;

- буфетов и столовых;

- детских учреждений;

- домов отдыха;

- научно-исследовательских подразделений.

По ДТ29 отражаются расходы, связанные с выполнением работ, которые затем списываются на счет учета вспомогательных производств. По КТ29 – себестоимость работ, товаров.

| Операция | ДТ | КТ |

| Учтены материалы | 10 | 29 |

| Списаны затраты подразделений-потребителей услуг обслуживающих производств | 23, 25, 26 | |

| Проданы товары сторонним организациям | 90-2 |

Сальдо счета 29 отображает стоимость НЗП. Аналитика ведется по каждому производству, статье затрат.

Как счет 20 используется в бухгалтерском учете?

Опытный бухгалтер знает, что все затраты, возникающие в ходе рабочих процессов, подлежат фиксации на счете 20. Речь идет о расходах, связанных с основным видом деятельности предприятия – отсюда и название счета.

Расходы, собранные на балансе счета 20, бухгалтеры называют незавершенным производством. Что вполне логично, ведь счет отражает их до момента, когда будет сформирована полная стоимость изделия.

В учетной политике большинства предприятий указано, что расходы будут списываться именно на 20-ый счет. Сфера деятельности, за исключением торговли, на это не влияет. Использовать такой метод списания могут промышленные и сельскохозяйственные предприятия, строительные и транспортные компании. Закрытие счета 20 указывает на то, что продукция произведена, а для работ и услуг это означает, что лицо, взявшее на себя определенные обязательства, их исполнило.

Для малых предприятий предусмотрена упрощенная схема, согласно которой затраты учитываются на счете 20, а другие счета (23, 25, 26) при этом можно не использовать.

Расходы на продажу

На счете 44 отображается информация о расходах, связанных с реализацией. Производственные предприятия могут использовать этот счет для отображения затрат на:

- упаковку изделий;

- доставку, погрузку продукции;

- комиссионные сборы;

- содержание складских помещений;

- рекламу;

- представительские расходы и т. д.

Торговые организации на данном счете отображают расходы на:

- перевозку продукции;

- оплату труда;

- аренду;

- содержание зданий, инвентаря;

- хранение товаров;

- раскрутку продукции;

- представительские затраты и т. д.

Суммы расходов накапливаются по ДТ44, а затем списываются на счет 90-2. Аналитика осуществляется по продукции и статьям расходов. При частичном списании затраты на транспортировку и упаковку подлежат распределению между месяцами (равными суммами, независимо от реальных расходов). Все остальные статьи относятся на себестоимость продукции ежемесячно в полном объеме.

Формирование себестоимости

Завершающий этап — определение себестоимости продукции с учетом остатков незавершенного производства.

В конце месяца затраты, учтенные по ДТ23, распределяются между основными и общепроизводственными расходами. Затем на счет 20 в бухгалтерском учете списываются общепроизводственные затраты, если ведется сокращенный учет, и все издержки, если ведется полный учет себестоимости. Т. е. на данном счете отображается общая сумма затрат. Формула:

С/С = НЗП нач. + Затраты – НЗП конец.

Фактическая себестоимость отражается по КТ 20. Затраты списываются в зависимости от того, какой выбран способ оценки. Если продукция учитывается по нормативной себестоимости, все расходы относятся на счет 40 проводкой ДТ40 КТ20. Если применяется фактическая себестоимость, затраты списываются на счет 43. Вот как используется счет 20 в бухгалтерском учете.