Кто может совмещать ОСНО и ПСН

Патентную систему налогообложения могут использовать только индивидуальные предприниматели. Поэтому говорить о совмещении ПСН с другими режимами имеет смысл только применительно к ИП.

Предприниматели могут использовать патент наряду с любой другой налоговой системой, в том числе и ОСНО (п. 1 ст. 346.43 НК РФ).

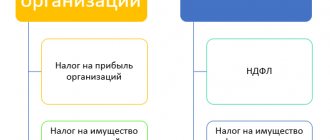

Однако на практике ИП нечасто применяют ОСНО. Дело в том, что это самый невыгодный и сложный налоговый режим. При ОСНО предприниматель должен платить НДС, НДФЛ и налог на имущество.

Поэтому ИП чаще всего стараются перейти на «упрощенку», а в случае необходимости — совместить ее с патентом. Подробнее о совмещении УСН и ПСН читайте здесь.

Поэтому вопрос о совмещении ОСНО с патентом решают лишь те ИП, которые по тем или иным причинам не могут применять «упрощенку»:

- Не соответствуют критериям для перехода на УСН: по видам деятельности, выручке, численности или стоимости основных средств.

- Вынуждены работать на ОСНО из-за требований контрагентов. Это касается тех ИП, у которых основные покупатели — крупные компании, которые работают на ОСНО и платят НДС. Таким организациям выгодно, чтобы их поставщик тоже работал с НДС и выставлял им счета-фактуры на свои товары или услуги.

Право на совмещение специальных налоговых режимов

Начнём с того, что совмещать в учёте УСН и ОСНО невозможно, поскольку данные режиму применяются в целом к бизнесу и не могут быть использованы только для одного направления.

Налог на профессиональный доход (НПД) также не может применяться совместно с другими налоговыми режимами (см. подробнее Порядок и последствия регистрации в ФНС в качестве самозанятого).

Следовательно, остаются следующие варианты:

- ОСНО и ПСН

- УСН/ЕСХН и ПСН

Патентная система налогообложения допускает применение лишь на одном направлении деятельности.

Раньше наиболее популярным режимом для совмещения был ЕНВД, он был доступен как организациям, так и ИП. Однако уже с будущего года применение ЕНВД на территории РФ будет прекращено.

Ограничения для совмещения ОСНО и ПСН

Для использования ОСНО в законодательстве нет никаких условий. Поэтому все ограничения при совмещении связаны с патентной системой.

- Перечень видов деятельности для патента в каждом субъекте РФ определяется региональным законом. Поэтому, прежде чем задумываться о совмещении ОСНО и ПСН, предприниматель должен изучить закон о патентной системе своего региона. Если его видов деятельности в этом документе нет, то нет смысла и говорить о совмещении режимов. Если же хотя бы один из видов деятельности ИП подходит для патента в его регионе, то нужно проверить остальные ограничения.

- Выручка для ИП на патенте должна быть не более 60 млн руб. в год. В данном случае для определения лимита нужно учитывать только выручку, полученную по тому виду (или нескольким видам) деятельности для которых ИП применяет ПСН (пп. 1 п. 6 ст. 346.45 НК РФ и письмо Минфина РФ от 29.06.2020 № 03-11-11/66669).

- Численность работников для патентной системы должна быть не более 15 человек. Но это ограничение также относится исключительно к тем видам деятельности, в отношении которых ИП применяет ПСН (п. 5 ст. 346.43 НК РФ). Лучше организовать работу так, чтобы в эти 15 человек входили и сотрудники, которых можно отнести ко всей деятельности ИП в целом: бухгалтер, юрист и т.п. Тогда при проверке у налоговиков не возникнут вопросы по численности.

- Ограничение ассортимента при розничной торговле. На патенте нельзя продавать отдельные виды товаров, которые подлежат обязательной маркировке (пп. 1 п. 3 ст. 346.43 НК РФ):

— Лекарства;

— Обувь;

— Меховая одежда, принадлежности к ней и другие меховые изделия.

- Площадь каждого магазина или заведения общепита, для которого применяется ПСН, не должна превышать 150 кв. м. Но это предельный размер, региональные органы власти могут снизить этот лимит.

- Количество транспортных средств должно быть не более 20 единиц. Как и в ситуации с площадью, это максимально возможный лимит, который могут снизить региональные власти. Причем здесь идет речь обо всех транспортных средствах, которые ИП имеет в собственности или арендует, а не только о тех, которые он применяет для патентной деятельности (пп. 6 п. 6 ст. 346.43 НК РФ).

Ограничения по территории для ПСН+УСН

Налоговым законодательством установлено еще одно ограничение – ИП запрещено применять два налоговых спецрежима для одной деятельности в одном регионе.

В одном из писем Министерство финансов дало такое пояснение: можно совмещать патент с упрощенкой, если вопрос касается двух разных объектов бизнеса, пусть и по одному направлению.

Пример: ИП занимается торговлей в розницу. Реализует сбыт товаров через несколько точек – стационарных магазинов. По закону он вправе один или несколько магазинов вести на патенте, а остальные на УСН.

Для подстраховки перед началом совмещения режимов желательно получить консультацию и согласование в налоговой инспекции своего региона.

Если бизнес ведется в разных городах или имеет несколько направлений в одном городе, то территориальных ограничений не возникает.

В одном городе предприниматель может вести деятельность на УСН, в другом – на патенте. Или в рамках одного региона вести конкретную деятельность на патенте, а в другом регионе эту же деятельность учитывать через упрощенную систему.

Раздельный учет доходов при совмещении ОСНО и ПСН

С раздельным учетом доходов в большинстве случаев не возникает проблем. На патент переводят отдельный вид или виды деятельности, поэтому доходы от них практически всегда можно отделить от доходов по ОСНО.

Однако и здесь могут возникнуть вопросы:

- Предприниматель продал основное средство, которое использовал для всех видов деятельности, например — офисное здание. В этом случае распределять доходы не нужно, так как продажа основных средств не подпадает под ПСН.

- Предприниматель взял патент на срок менее года и деньги по патентной деятельности поступили после окончания срока его действия. В этом случае, по мнению Минфина, такие суммы нужно облагать НДФЛ в рамках общей налоговой системы. Это связано с тем, что учет доходов ИП при ОСНО ведется кассовым методом, т.е. по мере оплаты (письмо от 04.12.2017 № 03-11-12/80191).

Учет выручки и расходов без закрывающих документов

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). Данный способ учета доступен только для тех пользователей, кто применяет следующие специальные налоговые режимы:

- УСН с объектом «доходы»;

- ЕНВД;

- ПСН.

Учет выручки в программе без закрывающих документов основан на допущении, что субъект малого бизнеса не получает авансы от покупателей и не продает товары (услуги) в рассрочку. Иными словами, все расчеты с покупателями производятся в момент реализации товаров и услуг, а выручка в бухгалтерском учете признается по мере поступления денежных средств от покупателей, точно так же, как и при кассовом методе, применяемом при признании доходов в налоговом учете.

Для учета выручки без учета расчетов с покупателями достаточно выбрать способ Без закрывающих документов для показателя Расчеты в следующих документах:

- Поступление на расчетный счет

(рис. 1) с видами операций Поступление по платежным картам, Оплата от покупателя и Возврат от поставщика; - Поступление наличных (с видами операций Розничная выручка, Оплата от покупателя и Возврат от поставщика).

В форме документа Поступление на расчетный счет

(раздел Банк и касса — Банковские выписки) с видом операции Поступление по платежным картам (см. рис. 1) в поле Налоговый учет можно в явном виде указать, по какому виду деятельности следует признавать доход: УСН, ЕНВД, патент. При проведении документов с указанной настройкой в бухгалтерском учете признается доход, который отражается проводкой:

Дебет 51 (50.01) Кредит 90.01.1 (90.01.2) — на сумму выручки от реализации.

В специальном регистре накопления будет учтен доход по тому виду деятельности, который был указан пользователем в явном виде.

Для целей бухгалтерского учета программа также позволяет включать в расходы товары (работы, услуги) в момент их оплаты (в налоговом учете при применении УСН «доходы», ЕНВД и ПСН расходы не учитываются). Данный способ основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг). Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видами операций Оплата поставщику и Возврат покупателю) достаточно выбрать способ Без закрывающих документов для показателя Расчеты. При проведении документов с указанной настройкой в бухгалтерском учете признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01) — на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика. Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

| Как в «1С:Бухгалтерии 8» редакции 3.0 учитывать выручку и расходы в бухгалтерском учете без закрывающих документов |

Раздельный учет расходов при совмещении ОСНО и ПСН

С расходами ситуация сложнее, чем с доходами. По возможности, нужно стараться тоже разделить их напрямую, еще на этапе оформления первичных документов. Например, оформлять отдельные накладные на закупку для разных направлений деятельности, даже если это будут одни и те же номенклатурные позиции: канцтовары, хозтовары и т.п.

Но у предпринимателя почти всегда будут расходы, которые относятся ко всем направлениям работы. Например — аренда офиса или зарплата бухгалтера.

ИП может использовать такие расходы в части, приходящейся на ОСНО, следующим образом:

- для уменьшения облагаемой базы по НДФЛ;

- для вычетов по НДС — по тем расходам, которые включают в себя этот налог.

В части, приходящейся на ПСН, можно уменьшить стоимость патента за счет страховых взносов, которые ИП платит за себя и за работников. ИП на ОСНО — это, как правило, достаточно крупный бизнес, поэтому у него обычно есть наемные работники. В этом случае можно вычесть взносы в пределах 50% стоимости патента.

Чтобы воспользоваться всеми перечисленными возможностями, нужно организовать раздельный учет «смешанных» расходов.

Раздельный учет расходов для уменьшения облагаемой базы по НДФЛ и вычета из стоимости патента

По мнению налоговиков, расходы ИП, который совмещает ОСНО и ПСН, следует распределять пропорционально доходам от соответствующих видов деятельности. И те, и другие виды доходов и расходов нужно учитывать по мере оплаты. Об этом говорит Минфин в уже упомянутом письме от 04.12.2017 № 03-11-12/80191.

Налоговики, говоря о пропорции, ссылаются на ст. 272 НК РФ, в которой говорится о распределении расходов по разным видам деятельности при расчете налога на прибыль.

Однако при совмещении УСН и ПСН возникают два вопроса, которые не освещены в этом разъяснении Минфина

- За какой период считать пропорцию. Дело в том, что налоговый период по НДФЛ — это всегда год, а патент можно взять на любой срок от месяца до года. Чтобы своевременно учесть все данные, здесь логично вести расчет ежемесячно, нарастающим итогом с начала года.

Такую рекомендацию Минфин давал при совмещении УСН и ЕНВД (письмо от 29.03.2013 № 03-11-11/121). Ситуация здесь похожа на совмещение ОСНО и ПСН: в обоих случаях есть два режима: с годичным и более коротким налоговым периодом.

- Как учитывать выручку: с НДС или без. Ведь реализацию при ОСНО нужно считать с НДС, а на ПСН этого налога нет.

Здесь можно по аналогии применить разъяснение для раздельного учета в целях исчисления НДС. По мнению Минфина, если есть суммы, которые облагаются и не облагаются НДС, то для сопоставимости все показатели для расчета пропорции нужно брать без учета этого налога (письмо от 17.06.2009 № 03-07-11/162).

Особенности учета страховых взносов

Учет обязательных страховых взносов на спецрежимах имеет ряд важных особенностей. Остановимся на них подробнее.

Льготные ставки

В 2022 – 2022 годах значительная часть бизнесменов, использующих спецрежимы, в том числе УСН и ЕНВД, могла пользоваться льготными ставками по страховым взносам. Начиная с 01.01.2019 почти все они переходят на стандартные ставки.

Ставки страховых взносов

Из таблицы видно, что в 2022 году из всех «упрощенцев» и «вмененщиков» льготы по взносам сохранят только некоммерческие и благотворительные организации (пп. 3 п. 2 ст. 427 НК РФ). Для остальных суммарная нагрузка по взносам вырастет сразу в полтора раза — с 20% до 30%.

За счет взносов можно уменьшить сумму налога. Но здесь тоже есть нюансы.

Страховые взносы как налоговые вычеты

Налоговые вычеты — это расходы, за счет которых бизнесмен может уменьшить облагаемую базу или итоговую сумму налога к уплате.

Порядок использования страховых взносов в качестве налоговых вычетов одинаков при ЕНВД и при УСН с объектом «Доходы» (п. 3.1 ст. 346.21 НК РФ и п. 2.1 ст. 346.32 НК РФ). Для объекта «Доходы минус расходы» специальные вычеты по взносам не предусмотрены, так как они вместе с другими затратами и так уменьшают налоговую базу.

Если у организации или ИП есть наемные работники, то итоговую сумму налога можно снизить за счет взносов не более, чем на 50%. А для тех ИП, которые трудятся в одиночку, вычет по взносам «за себя» применяется без ограничений.

Чтобы правильно применить вычеты по обоим налогам, нужно распределить сумму взносов между видами деятельности. Делать это нужно так, как показано в предыдущем разделе: если есть возможность — напрямую, а для сотрудников, относящихся к обоим направлениям работы, — пропорционально выручке.

Предприниматель на УСН, а работники на ЕНВД

Интересная ситуация возникает, если сам предприниматель использует УСН с объектом «Доходы», а все его наемные работники заняты в деятельности на ЕНВД.

В этом случае получается, что на «упрощенке» предприниматель трудится один и не считается работодателем. Следовательно, он может полностью вычесть взносы за себя из «упрощенного» налога. Эта позиция подтверждается разъяснениями Минфина РФ (письмо от 25.05.2016 № 03-11-11/29929).

Пример 1

ИП Смирнов занимается оптовой торговлей на ОСНО. Также он взял патент на розничную торговлю на 6 месяцев 2022 года. Зарплата бухгалтера, который ведет оба направления, за этот период составила 300 тыс. руб., страховые взносы – 90 тыс. руб. Доходы от оптовой торговли за это же время составили 80 млн руб. без НДС, а от розничной — 20 млн руб. без НДС.

Сумма расходов на оплату труда бухгалтера, которые можно учесть для НДФЛ:

Рндфл = (300 + 90) / (80 + 20) х 80 = 312 тыс. руб.

Кроме того, Смирнов может вычесть из стоимости патента в пределах 50% оплаченные страховые взносы, которые относятся к ПСН:

Впсн = 90 / (80 + 20) х 20 = 18 тыс. руб.

Раздельный учет расходов для вычетов по НДС

Чтобы использовать «смешанные» расходы для вычетов по НДС предприниматель должен разделить эти расходы пропорционально доходам, который облагаются и не облагаются НДС (п. 4, 4.1 ст. 170 НК РФ).

При расчете пропорции нужно соблюдать следующие правила:

- Доходы следует учитывать по отгрузке.

- Расчет нужно в общем случае делать за налоговый период для НДС, т.е. квартал. Но при покупке основных средств в первом или втором месяце квартала можно рассчитать пропорцию за соответствующий месяц.

- Показатели нужно брать без учета НДС.

Если доля расходов, по операциям, не облагаемым НДС, составляет менее 5% от их общей величины, то можно использовать все расходы для вычета по НДС, не выделяя необлагаемые суммы.

Пример 2

ИП Смирнов в июле 2022 года купил грузовой автомобиль, который будет использоваться для доставки товаров, как для оптовой, так и для розничной торговли. Стоимость автомобиля 1 200 тыс. руб., в т.ч. НДС – 200 тыс. руб. Доход Смирнова от оптовой торговли за июль по отгрузке — 7 млн руб. без НДС, от розничной — 3 млн руб. без НДС.

Смирнов может взять к вычету за 3 квартал 2022 года следующую сумму входного НДС по автомобилю:

НДСв = 200 / (7 + 3) х 7 = 140 тыс. руб.

Вывод

Совмещать ОСНО и ПСН имеют право только индивидуальные предприниматели. Как правило, речь идет о тех ИП, которые не могут перейти на упрощенку из-за особенностей своего бизнеса или требований контрагентов.

ИП должен соответствовать требованиям для перехода на ПСН, с учетом специфики бизнеса и региональных особенностей: вид деятельности, выручка, численность, площади помещений и т.п.

Чтобы без ошибок рассчитать налоги для обоих режимов, ИП должен организовать раздельный учет доходов и расходов.

Что запомнить

- Самозанятыми могут стать как обычные физлица, так и ИП. Чтобы ИП перейти на самозанятость, им нужно отказаться от действующего спецрежима.

- Можно не отказываться от статуса ИП: вы получите все преимущества самозанятости и сможете без проблем работать с юрлицами, которым нужен расчетный счет, регистрировать товарный знак, получать любые лицензии и заключать договор с ФСС.

- С момента перехода на самозанятость ИП больше не должен платить страховые взносы, вести бухгалтерию, сдавать отчеты и использовать кассу. При этом он должен заплатить налоги и взносы и отчитаться за период, пока работал на другом спецрежиме.

- Стоит ли ИП переходить на самозанятость, зависит от вида деятельности, годового дохода и необходимости нанимать работников. На режиме самозанятости нельзя нанимать работников в штат и заниматься деятельностью, которая подпадает под запреты. Еще есть ограничение на суммарный доход — не более 2,4 млн рублей в год.

- Если, работая в статусе самозанятого, вы заработаете больше 2,4 млн рублей в год, статус самозанятого аннулируют. Налоговая сделает это в одностороннем порядке и пришлет уведомление в личный кабинет. В течение 20 дней нужно будет выбрать спецрежим, иначе переведут на общую систему налогообложения.