Основное производство: определяем состав затрат

Производственный процесс — это технологический цикл по созданию, разработке, сборке готовой продукции на предприятии. Совокупность всех затрат, связанных с изготовлением и реализацией готовой продукции, формирует ее себестоимость.

Основного производство описать можно так. Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20, проводки по которому мы собрали в одной таблице. Он применяется в соответствии с планом счетов, утвержденным Приказом Минфина РФ № 94н от 31.10.2000.

Затраты основного производства — это издержки, которые относятся к изготовлению определенных видов товаров, работ или услуг, непосредственно связанных с основным видом деятельности предприятия. Такие расходы бывают прямыми и косвенными.

К прямым можно отнести затраты на покупку сырья и материалов, задействованных в изготовлении товаров в широком смысле, вознаграждение за труд рабочих, ущерб от брака, амортизацию и проч.

К косвенным затратам относятся издержки, связанные с обслуживанием, администрированием и управлением производственным процессом.

Получается, что 20 счет бухгалтерского учета для чайников — это «Основное производство», на котором отражаются все производственные и общехозяйственные издержки организации.

На «Основном производстве» учитываются такие затраты:

- выпуск продукции промышленного и сельскохозяйственного назначения;

- осуществление строительных, монтажных, демонтажных, геолого-разведочных и проектно-изыскательских работ;

- оказание услуг по организации связи и транспортировке;

- выполнение работ по НИОКР — научно-исследовательских и конструкторских работ;

- содержание, эксплуатация и ремонт автомобильных дорог и проч.

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Структура основных затрат

На счете 20 аккумулируются следующие виды затрат:

- материальные, которые направлены на покупку необходимых в производственном процессе материалов, сырья, запасов, оборудования и проч.;

- оплата труда и социальные нужды — издержки, которые идут на заработную плату и начисление страховых взносов для рабочих и прочих лиц, задействованных в производстве;

- амортизация — отчисление по износу основных средств, которые непосредственно задействованы в процессе изготовления продукции;

- прочие затраты, в которые включаются командировочные расходы, недостача, выявленная в пределах естественной убыли, издержки будущих периодов и т. д.

Чтобы бухгалтер смог включить косвенные издержки в себестоимость каждой единицы изготовленного товара, выполненной работы или оказанной услуги, эти затраты необходимо распределить. Предприятие вправе самостоятельно выбрать один показатель распределения издержек, например, стоимостная величина товарно-материальных ценностей, используемых в процессе изготовления товаров.

Затраты, проведенные в бухгалтерском учете 20 счета, надлежит списывать на нормативную (плановую) или фактическую себестоимость изготовленной продукции.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции.

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Субсчета и аналитика

Основное производство — счет 20 — является активным. По нему ведется синтетический и аналитический учеты. Субсчета открываются в зависимости от специфики деятельности и отраслевой принадлежности организации. Аналитический учет осуществляется по видам издержек продукции, которую выпускает предприятие, или же по структурным подразделениям предприятия.

По кредиту счета 20 отражается списание полной себестоимости готовой продукции, дебет служит для учета суммарной величины всех издержек на выпуск производственных продуктов.

Учет на счете 20 «Основное производство» можно вести и по субсчетам:

- 20.1 — растениеводство. Он предназначен для отражения издержек и выпуска продуктов растениеводства, в числе которого ведется бухгалтерский учет продукции садоводства, выращивания саженцев.

- 20.2 — животноводство. Здесь отражаются данные о затратах и выпуске продукции животноводства. Аналитика продуктов животноводства осуществляется по видам и группам животных и птицы, а также по установленным типам издержек.

- 20.3 — промышленные производства. Здесь учитываются бухгалтерские сведения об изготовлении и выпуске результатов основного производства, подготовке и освоению производства и проч. Фактическая себестоимость проводится по кредиту 20.3, а сальдо на конец периода по данному субсчету (в соответствии с аналитическими бухгалтерскими данными) указывает на показатель издержек по незавершенному промышленному производству.

- 20.4 — прочие основные производства и виды деятельности. Предназначен для аккумулирования бухгалтерских данных по определенным видам деятельности и для организаций сельскохозяйственной химии, машинно-технологических станций, межхозяйственных предприятий. На этом субсчете проводят расходы по уборке урожая, транспортировке удобрений, работе с почвами, защите растений, улучшению земель, издержки по эксплуатации автотранспорта организаций МТС и сельхозхимии и проч. Учет расходов по содержанию легковых, грузовых автомобилей и иного специального транспорта ведется по каждому виду отдельно.

Субсчета

Для сч. 20 могут быть открыты следующие рекомендованные субсчета по основным направлениям деятельности предприятия:

- 20-01 «Растениеводство». Здесь учитываются затраты на продукцию растениеводства и его отраслей — садоводство, цветоводство, выращивание саженцев.

- 20-02 «Животноводство» — учет затрат на выход продукции животноводства и его отраслей — молочного и мясного скотоводства, овцеводства, рыбоводства, пчеловодства и др.

- 20-03 «Промышленные производства». На этом субсчете отражаются все прямые затраты, связанные с изготовлением товаров, по подготовке и освоению производства, иные производственные расходы, а также затраты по обслуживанию производства и управлению.

- 20-04 «Прочие основные производства» — учет затрат по другим основным видам деятельности производственных предприятий.

Типовые проводки счета «Основное производство»

Представим ключевые проводки по счету 20 с комментариями в таблице:

| Бухгалтерская запись | Наименование операции |

| Дт 20 Кт 02, 10, 21, 60, 69, 70 | Списание затрат, непосредственно связанных с изготовлением ТРУ |

| Дт 20 Кт 23 | Списание издержек вспомогательного производства |

| Дт 20 Кт 25, 26 | Списание косвенных расходов |

| Закрытие 20 сч. | |

| Дт 28 Кт 20 | Учтен брак в производстве |

| Дт 40 Кт 20 | Учтена стоимость готовых продуктов в соответствии с ее нормативной себестоимостью |

| Дт 43 Кт 20 | Отражена фактическая себестоимость ТРУ |

| Дт 90.2 Кт 20 | Изготовленные ТРУ направлены на реализацию |

| Дт 91.2 Кт 20 | Учтены аннулированные заказы |

Общехозяйственные расходы

Косвенные издержки, связанные с обслуживанием организации, отображаются на счете 26. К ним относят:

- зарплату администрации;

- отчисления на соцстрахование;

- расходы на связь;

- затраты на содержание охраны;

- административно-управленческие затраты;

- амортизацию ОС административного назначения;

- аренду офисных помещений и т. д.

Расходы за месяц накапливаются по ДТ26. В конце месяца эти суммы списываются на счет 20 в бухгалтерском учете или 90-2 в полном объеме.

Типовые проводки по счету 26 поданы в виде таблицы.

| Операция | ДТ | КТ |

| Начислена амортизация по ОС, НМА | 26 | 04, 02, 05 |

| Переданы материалы на общехозяйственные нужды | 10 | |

| Учтены расходы за электроэнергию | 60 | |

| Начислена зарплата рабочим, связанным с обслуживанием ОС | 70 | |

| Начислены страховые взносы | 69 | |

| Создан резерв отпускных | 96 | |

| Списаны общепроизводственные расходы, связанные со вспомогательным производством | 23 | 26 |

| Списаны общепроизводственные расходы, связанные с основным производством | 20 | 26 |

Непроизводственные организации используют счет 26 для отображения информации о расходах на ведение деятельности. Суммы затрат в конце месяца списываются на ДТ90 «Продажи». Аналитика по счету 26 осуществляется по каждой статье сметы, месту возникновения затрат и др.

Пример учета затрат

Компания занимается изготовлением стульев. Структура затрат такова:

- материальные издержки — 150 000,00 руб.;

- заработная плата — 250 000,00 руб.;

- амортизация — 50 000,00 руб.;

- иные издержки — 30 000,00 руб.

На склад отгружены и оприходованы готовые изделия в количестве 1500 штук.

Вычислим себестоимость одного изделия. Себестоимость одного стула = (150 000 + 250 000 + 50 000 + 30 000) / 1500 = 320 руб.

Проводки для отражения в бухучете будут следующими:

- Дт 20 Кт 10 — списание материальных затрат в размере 150 000 рублей;

- Дт 20 Кт 70 — списание расходов на оплату труда в размере 250 000 рублей;

- Дт 20 Кт 02 — списание амортизации (50 000 рублей);

- Дт 20 Кт 60, 97, 23, 25, 26 — списание прочих затрат (30 000 рублей);

- Дт 43 Кт 20 — списание себестоимости изделий в размере 480 000 рублей.

Учет затрат на производство при выпуске продукции

Расходы предприятия, занимающегося производством продукции, как правило, нормируются. Нормы предприятие устанавливает самостоятельно на основании применяемой технологии и экономико-статистических вычислений. Если предприятие не имеет возможности разрабатывать технологически обоснованные нормы, то нормирование производится по фактическим затратам. В этом случае за норматив обычно берется средний показатель расходов на единицу продукции. Для того чтобы применение нормативов было эффективным, установленные нормы необходимо периодически анализировать, исправлять, дополнять.

С 2022 года МПЗ и НЗП предприятия нужно учитывать по новому ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратило силу. Проверить все ли нормы стандарта вы учли можно с помощью Путеводителя от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный демо-доступ можно получить бесплатно.

Для определения плановой и фактической себестоимости продукции составляются калькуляции себестоимости продукции или калькуляции затрат. В таких калькуляциях устанавливается величина всех видов прямых и косвенных расходов на единицу продукции. Косвенные расходы распределяются одним из приемов:

- путем распределения косвенных затрат пропорционально материальным затратам;

- путем распределения непрямых расходов пропорционально заработной плате основного производственного персонала;

- распределение непрямых затрат пропорционально производственной себестоимости.

ВАЖНО! Расходы, собранные на счете 26, можно и не распределять на основное производство. В этом случае учет в основном производстве будет вестись по сокращенной себестоимости (только прямые производственные затраты). Тогда суммы, аккумулированные на счете учета косвенных расходов, нужно относить сразу на себестоимость продаж проводкой Дт 90.2 Кт 26. Какой способ учета производственной себестоимости выбран — обязательно фиксируется в учетной политике предприятия.

Производственная себестоимость включает:

- материалы на производство;

- затраты на оплату труда;

- затраты на обязательное социальное страхование производственного персонала;

- амортизацию производственных ОС;

- прочие затраты;

- затраты вспомогательных производств.

Статьи затрат, указанные выше (за исключением затрат вспомогательных производств), в соответствии с п. 8 ПБУ 10/99 формируют группировку расходов от обычной деятельности по видам затрат. Последний пункт приведенной выше классификации предприятие может включать в состав производственной себестоимости или не включать. Принятый способ учета должен быть отражен в учетной политике.

Как выполнить классификацию статей затрат на производство, можно узнать здесь: «Классификация статей затрат на производство продукции».

Закрытие счета

Закрытие производится в конце отчетного месяца либо по факту окончания производственного периода или цикла. Зачастую 20 счет не имеет остатка, то есть обнуляется. Если же по «Основному производству» образовалось дебетовое сальдо, то оно будет отражать стоимостную величину незавершенного производства на конкретную дату. Такое сальдо переносится на начало следующего отчетного периода. Закрытие счета 20 может осуществляться по отдельным видам производимых товаров, работ или услуг, а по другим аналитическим регистрам будет отражено сальдо в виде незавершенного производства.

Закрытие можно провести одним из следующих способов:

- прямой;

- промежуточный;

- прямая реализация выпущенных продуктов.

Методология закрытия и база распределения издержек прописываются в учетной политике, их нельзя изменять или отменять в течение отчетного периода.

Вот краткая инструкция, как закрывается 20 счет, используя прямой способ. Во время отчетного периода или производственного цикла нет точной информации о цене продукции. Результаты производства отражаются по условной стоимости. Можно учитывать цены по плановой себестоимости, однако бухгалтерский учет по фактической себестоимости в течение отчетного периода не допускается. После его завершения бухгалтеру уже будет известна величина фактической себестоимости, после чего будет осуществлена соответствующая корректировка для закрытия 20 счета.

Вспомогательные производства

Счет 23 используется для обобщения информации о подсобных затратах:

- обслуживание видами энергии;

- транспортные расходы;

- ремонт ОС;

- изготовление инструментов, строительных деталей, конструкций.

По ДТ23 отражаются расходы, непосредственно связанные с выпуском товаров, косвенные затраты и потери от брака. При этом формируются такие проводки:

- ДТ23КТ10 – списаны материалы во вспомогательное производство.

- ДТ23КТ70 – учтена зарплата производственных рабочих.

- ДТ23КТ69 – начислены страховые взносы.

- ДТ23КТ25, 26 – учтены косвенные расходы.

- ДТ23КТ28 – списаны потери от брака.

По КТ23 отражается фактическая себестоимость продукции. Эти суммы затем списываются на счет 20 в бухгалтерском учете, субсчета «Растениеводство» (20-1), «Животноводство» (20-2), «Промышленное производство» (20-3), «Прочие производства» (20-4). Сальдо счета 23 отображает стоимость НЗП. Аналитика осуществляется по видам производств.

Распределение расходов

Аналитический учет на счете 20 бухгалтеру необходимо вести по видам продукции.

Расходы, относящиеся к нескольким видам продукции (косвенные расходы), для включения в себестоимость каждой единицы выпущенной продукции должны быть распределены. Организацией может быть самостоятельно определен показатель, пропорционально которому будет производиться распределение расходов. Таким показателем может выступать объем (стоимость) материалов и сырья, использованных при производстве конкретного вида продукции, или сумма заработной платы рабочих, занятых на производстве.

Отображение обоих видов трат в бухучете

Таблица «Настройки отражения и списания затрат в БУ» (ниже) содержит настройки обоих видов трат в бухучете, которые расположены в разделе «Главное/Учетная политика».

Рисунок 3. Настройки учетной политики

Таблица. «Настройки отражения и списания затрат в БУ»

Коммерческие структуры, бизнес которых строиться на услугах производителям, ставят галочку напротив «Выполнение работ/оказание услуг…», чтобы настроить «Затраты списываются» по какому-то из вариантов:

- «Без учета выручки»: с Кт 20 в Дт 90.02, т.е. даже при отсутствии оборотов по счету 90.01.

- «С учетом всей выручки»: с Кт 20 в Дт счета 90.02 в разрезе группировок номенклатуры, по которым она была.

- «С учетом выручки только по производственным услугам»: можно списать после оформления выпуска через акт о сделанных услугах.

Рисунок 4. «Выполнение работ, оказание услуг заказчикам» и настройка «Затраты списываются»

Сами производители должны пометить на исполнение «Выпуск продукции».

Рисунок 5. «Выпуск продукции»

После этих действий станет доступной комплект переключателей «Общехозяйственные расходы включаются»:

- «В себестоимость продаж (директ-костинг)». КР с Кт 26 будут списаны в Дт 90.08/Управленческие траты.

Рисунок 6 «В себестоимость продаж (директ-костинг)»

Рисунок 7. Проводки по списанию КР по методу директ-костинг - «В себестоимость продукции, работ, услуг» требует перехода на «Методы распределения косвенных расходов» и установки правила разнесения, согласно которому общехозяйственные траты с 26 будут разнесены по номенклатурным группировкам на 20 и 23. Это обусловлено тем, что у счетов косвенных трат нет субконто «Номенклатурная группа».

Рисунок 8. Методы разнесения КР

Рисунок 9 Методы распределения общепроизводственных и общехозяйственных расходов

Рисунок 10 Настройка правила разнесения КР

Таким образом, косвенные траты с Кт 26 будут списаны в Дт счета прямых – 20 или 23 (во втором случае в конце месяца траты придаточного характера автоматически спишутся в Дт 20, а затем с Кт 20 – на 40 или 43).

Рисунок 11 Проводки по списанию ПР в себестоимость продукции

Если для отображения косвенных трат в производственной фирмы применяется счет 25, то надо установить правило их разнесения на счетах прямых по ссылке на методы разнесения, о которой говорилось выше. Согласно методологии бухучета, с 25 они разносятся в Дт 20 или 23. Аналогично, в случае распределения на 23, в конце месяца затраты автоматически спишутся в Дт 20, а после закроются на 40 или 43.

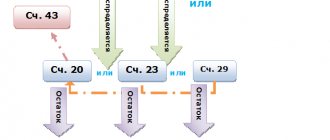

Рисунок 12 Общая схема закрытия Сч 20/23/25/26 для производственной организации

То есть при закрытии месяца сначала списываются косвенные траты с Кт 26 в Дт 90.08 (в случае списания по методу директ-костинг) или с Кт 26 в Дт 20 или 23 (по правилам разнесения, если таковые были установлены). Затраты с 25 будут списаны в Дт 20 или 23 согласно правилам перераспределения. Прямые списываются по группам номенклатуры в себестоимость.

Бесплатная консультация эксперта

Анна Викулина

Руководитель отдела сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.