Цель

Отчет отражает состояние дел компании по вопросу начисления, удержания и уплаты НДФЛ. НДФЛ облагаются денежные выгоды, полученные гражданами в организации. Бухгалтерия предприятия консолидировано платят налоговые вычеты с доходов, которые получили работники на предприятии. По сути Отчет ежеквартально контролирует работодателя и защищает интересы работающих граждан. Отчет используется налоговой как инструмент, чтобы выявлять тех налогоплательщиков, которые задерживают или вовсе не выплачивают заработную плату тем, кто на него работает. С введением Отчета налоговые органы получили прозрачность в действиях работодателя в отношении выплат доходов физическим лицам, с которыми он взаимодействует и осуществляет выплаты.

Структура

Состоит отчет 6-НДФЛ из титульного листа и двух разделов. Титульный лист содержит информацию о налогоплательщике (коды, ИНН, КПП, наименование и т.п.), указывается код отделения налоговой инспекции, к которой относится предприятие, и информацию об отчете (количество страниц, например). Раздел первый (строки «010-090») содержит информацию нарастающим итогом с начала года по текущий момент по суммам, которые начислены работникам и физическим лицам, с которыми взаимодействовало предприятие, в форме дохода. И информация о том, какие начислены и удержаны налоги. Раздел второй отражает информацию о датах, когда физлицами доход получен за прошедший квартал. Кроме того, в разделе указывают информацию об удержаниях с указанных физических лиц налоговых взносов за истекший квартал (дата и размер удержания с физлица, дата перечисления в ФНС).

Штраф за нарушение способа сдачи отчетности

Если сдадите 6-НДФЛ в бумажном виде, вместо электронного, вас оштрафуют на 200 рублей по статье 119. 1 Налогового кодекса за нарушение установленного способа представления отчетности. Штраф начислят за каждый документ, который представили с нарушением.

Так, с 1 января 2022 года форму № 6-НДФЛ и сведения о доходах физических лиц надо подавать в электронном виде, если количество ваших работников более 10-ти человек (письмо ФНС России от 15.11.2019 № БС-4-11/[email protected]).

А вот за несоблюдение электронного способа подачи 2-НДФЛ ответственности не будет, даже если численность ваших работников превышает 10 человек (письмо ФНС России от 16.03.2020 № БС-4-11/4531).

Кроме того по теме:

Вместо 2-НДФЛ выдаем работникам новую справку из формы 6-НДФЛ

Штрафы

Если предприятие сдаст в инспекцию Отчет с неправильными показателями или укажет в разделах Отчета недостоверные сведения, которые:

- способствовали уплате не полной суммы налоговых вычетов;

- нарушили права граждан;

на нее накладываются штрафные санкции в виде денежного штрафа. Размер штрафа за допущенные налогоплательщиком ошибки не зависит от количества обнаруженных инспектором неточностей, так как штраф начисляется за факт сдачи документации с недочетами. Штраф также станет итогом несдачи Отчета или сдачи его в налоговую инспекцию позже установленного законом срока.

Какой КБК необходимо указывать при оплате штрафа

При уплате штрафов за нарушение правил представления отчётности по форме 6-НДФЛ в платёжном документе необходимо указывать соответствующие коды бюджетной классификации (КБК):

- для штрафов за непредставление отчёта — 182 1 1607 140;

- для штрафов за недостоверные сведения (ошибки) в отчёте — 182 1 1608 140;

- для штрафов за нарушение способа сдачи — 182 1 1603 140;

- для штрафов, которые применяются к должностным лицам по ст. 15.6 КоАП РФ — 182 1 1606 140.

Если указать код неправильно, выплату штрафа могут не засчитать. Чтобы штраф был сочтён уплаченным, необходимо подать в налоговую службу заявление об уточнении принадлежности платежа. На эту возможность указал Минфина в своём письме от 19 января 2022 года № 03-02-07/1/2145.

В письме от 8 октября 2022 № КЧ-4-8/[email protected] ФНС представила таблицу, которая поможет разобраться с платежами. В ней указаны следующие реквизиты:

- БИК;

- наименование территориального органа Федерального казначейства;

- наименование банка получателя средств;

- номер счёта получателя (номер казначейского счёта);

- номер счёта банка получателя средств (номер банковского счёта, входящего в состав единого казначейского счёта);

- номер действующего банковского счёта территориального органа Казначейства.

Ошибки без штрафов

Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов. Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба. Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ. То есть, мелкие арифметические неточности и незначительные орфографические ошибки не будут причиной для применения штрафных санкций к организации. Но опытные предприниматели предпочитают тщательнее проверять строки, заполняемые в Отчете перед передачей Отчета в налоговую инспекцию, чтобы обезопасить себя от штрафных санкций. Если же даже после сдачи Отчета ошибка все-таки обнаружена, предприятию стоит незамедлительно предоставить в инспекцию уточненку, успев опередить инспекторов, тогда можно избежать и штрафных санкций, и дополнительных инспекций со стороны государственных контролирующих органов. За какие ошибки в 6-НДФЛ будут штрафовать, рассмотрим далее.

Что считается непредставлением отчётности

Сроки для сдачи отчёта по форме 6-НДФЛ установлены в п. 2 ст. 230 Налогового кодекса РФ:

- последнее число месяца, который наступает после отчётного периода — для квартального отчёта;

- 1 марта года, следующего за отчётным — для годового отчёта.

Если крайний срок сдачи отчёта выпадает на выходной или праздник, его необходимо сдать в ближайший рабочий день. Это правило предусмотрено Налоговым кодексом в п.7 ст. 6.1.

Налоговая служба будет считать отчёт по форме 6-НДФЛ непредставленным, если работодатель, на котором лежит такая обязанность, не сдал отчётный документ либо сдал, но не вовремя, позже установленного срока. Нарушениями правил представления 6-НДФЛ считаются:

- сдача отчёта, содержащего ошибки в расчётах или недостоверные сведения — меры ответственности за такое нарушение применяется к работодателю, если налоговая выявит ошибки до того, как работодатель исправит их самостоятельно (п. 2 ст. 126.1 НК РФ);

- неправильный способ сдачи отчёта — работодатель, у которого в штате более 10 человек, обязан представлять форму 6-НДФЛ только в электронном виде (п. 2 ст. 230 НК РФ).

2-НДФЛ и 6-НДФЛ

До 2016 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию − до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально. Налоговики разработали контрольные соотношения между этими формами. Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ. Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года. Таким образом, НДФЛ начислен будет в декабре, а удержан в январе. В Отчет по 6-НДФЛ сумма налоговых удержаний за декабрь не включается, удержания появятся в этом отчете в январе, а информация указывается только в строке «начислено». В справке же 2-НДФЛ начисленные налоговые удержания отражаются в текущем периоде, независимо от того, в каком месяце они будут удержаны. То есть, начисленный на декабрьскую зарплату НДФЛ, попадает в справку 2-НДФЛ. Ошибкой такое несоответствие не считается. Читайте подробнее, как заполнить 2-НДФЛ, если зарплата начислена, но не выплачена. По всем остальным несоответствиям контрольных соотношений руководителю предприятия предстоит сдать уточненку, например:

- значение по строчке «080» Отчета не совпадает с данными по неудержанным налоговым вычетам со всех работников (консолидированная сумма неудержанных налоговых вычетов по всем справкам 2-НДФЛ в компании);

- показатель по строчке «040» Отчета не соответствует сумме исчисленного НДФЛ по указанным ставкам по сумме значений всех 2-НДФЛ по соответствующим ставкам;

- показатель по строчке «020» не соответствует сумме значений «Общая сумма дохода» всех справок 2-НДФЛ;

- значение по строке «025» не соответствует сумме всех дивидендов, указанных в справках 2-НДФЛ;

- значение по строчке «060» Отчета не соответствует общему количеству справок 2-НДФЛ, выданному работникам, получавших доход в указанном периоде.

Некоторым руководителям предприятий, сдающим 6-НДФЛ, штрафные санкции (за ошибки по несоответствиям) кажутся незначительными. Тщательно проверяйте уточненный Отчет на соответствие 2-НДФЛ и 6-НДФЛ (уточненка). Штрафные санкции по таким несоответствиям повторно – только начало неприятностей налогоплательщика, за ним последуют дополнительные уточнения и даже проверки.

Как проверить 6-НДФЛ перед отправкой: контрольные соотношения

Перед тем как сдать корректирующий 6 НДФЛ в ИФНС, проверьте его. Для этого ФНС РФ подготовила контрольные соотношения показателей. Полностью они изложены в письме № БС-4-11/[email protected] .

Используйте их для проверки правильности внесения данных в форму:

- стр. 110 > или = стр. 130, в противном случае были завышены налоговые вычеты;

- (стр. 110 – стр. 130) / 100 * стр. 100 = стр. 140, или были завышены или занижены суммы исчисленного налога;

- стр. 140 > или = стр. 150, или завышен фиксированный авансовый платеж;

- средняя зарплата > или = МРОТ, или может быть занижена налоговая база.

Общие ошибки

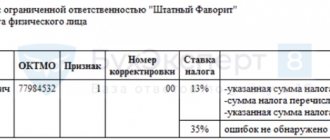

При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП. Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать. 6-НДФЛ – очень важная форма отчетности, любая ошибка для инспектора станет недостоверной информацией об организации. Ведь такой отчет инспектор не сможет даже идентифицировать, коды – это очень важная информация! По той же невнимательности возникает другие ошибки в 6-НДФЛ, например, неправильно указано место нахождения, например, филиала организации, потому что в суете и заполнении нескольких отчетов (на каждое обособленное подразделение бухгалтер основного офиса заполняет отдельный Отчет) бухгалтер не поменяла этот адрес в соответствующей строке. Часто при формировании Отчета ошибка кроется при указании кода отчетного периода. К ошибкам можно отнести и сдачу Отчета, оформленного в организации, численность которой превышает 25 человек, на бумажном носителе. Для предприятий с таким штатом предусмотрена обязанность сдавать Отчет в электронном виде через оператора электронного документооборота. Указанные ошибки послужат отказом в приеме Отчета, а инспекция присвоит организации статус не предоставившей Отчет. Как исправить ошибки в 6-НДФЛ? Предприятию предстоит в таком случае исправить ошибки и подать Отчет заново как первичный с кодом корректировки «000». На юридическое лицо и на руководителя организации лично накладываются отельные штрафы. Ошибки, допущенные в расчетах, не замеченные инспектором при приеме документов, но выявленные при обработке предоставленных данных позднее, организации предстоит исправить и предоставить в налоговую инспекцию уточненный Отчет. Код корректировки уточняющих Отчетов будет совпадать с номером попытки сдать Отчет в инспекцию: «001», «002» и т.д.

За что могут оштрафовать

Налогового агента (организацию или ИП) могут привлечь к ответственности в виде штрафов в двух случаях, связанных со сроками:

- расчет вообще не представлен,

- расчет сдан с опозданием.

Налоговые штрафы для организации и ИП

Размер финансовых санкций на 2022 год составляет 1 тысячу рублей за каждый месяц опоздания со сдачей расчёта. Так, штраф за несвоевременную сдачу 6-НДФЛ, если время просрочки составляет 6 месяцев, будет равен 6 тысячам рублей. Данный механизм начисления санкции указан в пункте 1.2 статьи 126 Налогового кодекса РФ.

Налоговые инспекторы назначат штраф в течение 10 рабочих дней с даты, когда налоговый агент сдал отчет. Ждать до конца камеральной проверки они не обязаны.

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК РФ). ФНС России разъяснила это в письме от 9 августа 2016 г. № ГД-4-11/14515.

Если в 6-НДФЛ недостоверные сведения

Штраф за каждый расчет с недостоверными сведениями – 500 руб. Но если вы обнаружили ошибку и сдали уточненный расчет до того, как ее заметили налоговые инспекторы, санкций не будет (ст. 126.1 НК РФ).

Инспекторы могут предъявить штраф из-за любой ошибки в расчете по форме 6-НДФЛ. Неточность в кодах доходов и вычетов, суммовых показателях. Но в некоторых случаях инспекторы снижают штраф, сославшись на смягчающие обстоятельства (п. 1 ст. 112 НК РФ). Это случаи, когда налоговый агент из-за ошибки (Письмо ФНС России от 9 августа 2016 г. № ГД-4-11/14515):

- не занизил налог;

- не создал неблагоприятных последствий для бюджета;

- не нарушил права физических лиц.

Административные штрафы для должностных лиц

Если налоговый агент – организация, оштрафуют должностных лиц организации, например ее руководителя. Возможен штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). Имейте в виду, что индивидуальные предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются (ст. 15.3 КоАП РФ).

Ошибки первого раздела

Часто встречающаяся ошибка при внесении данных и расчета показателей в первый раздел заключается в том, что показатели указываются в строках не нарастающим итогом. Приведем примеры, какие еще ошибки в 6-НДФЛ, за которые оштрафуют, могут быть допущены в первом разделе:

- строчка «020»: включен доход, не облагаемый НДФЛ;

- строчка «070»: в показатель включен налоговый вычет, удержание которого будет произведено только в следующем квартале (НДФЛ по заработной плате, начисленной в последнем месяце квартала, а выданной по факту в первый месяц следующего квартала);

- строка «080»: в показателе учтена сумма налоговых удержаний, по которым не наступил момент уплаты.

Если сотруднику начислены заработанные деньги в рамках квартала, но период истек, а они еще не выплачивалась в связи с финансовыми проблемами налогоплательщика, то сведения о них вносятся только в первый раздел (в строке «020» – начисленная оплата; в строке «040» – начисленный подоходный налог; в строках «070» и «080» для переходящей оплаты ставим 0 до момента фактической выдачи денежных средств). Учет во втором разделе в таком случае не производится. Строчка «070» часто содержит ошибки, связанные с тем, что бухгалтер указывает в ней сумму налогового вычета, которая подлежит удержанию только в следующем периоде (особенно часто это касается вопросов, связанных с заработной платой, выплачиваемой в первом месяце следующего квартала). При возникновении такой ошибки, важно в последующем отчете осуществить и отразить в Отчете фактическую выплату, уточненный Отчет предоставлять по этой ошибке ФНС не требует.

Какие могут быть ошибки в 6-НДФЛ?

Ошибка в реквизитах

Во-первых, ошибка может быть в заполнении реквизитов на титульном листе. Например, некорректный ИНН или название организации. В этом случае меняем реквизиты, остальные данные заполняем так же, как в первый раз.

Не выделены строки 110–190 для каждой ставки налога

При заполнении раздела 2 может быть не учтено, что для каждой ставки налога строки 110–190 заполняются отдельно. В уточненном расчете добавляем строки 110–190 для каждой ставки.

Ошибки в отражении зарплаты, выплачиваемой в следующем отчетном периоде

Данные по строкам 140 и 170 не должны быть равны. Если организация выплачивает зарплату в следующем месяце, то НДФЛ удержит тоже в следующем, но начислит в текущем. Например, если зарплата на июнь 10 000 руб. выплачивается 5 июля, тогда в расчете за полугодие будут следующие данные:

| Номер строки | Значение |

| 110 (112) | 10 000 |

| 140 | 1 300 |

| 170 | 0 |

| Раздел 1 расчета за полугодие по июньской зарплате не заполняется. В раздел 1 расчета за 9 месяцев попадут данные: | |

| 021 | 06.07.2022 |

| 022 | 1300 |

Такой же подход применим и к зарплате за декабрь предыдущего года. Она не попадает в раздел 2 как начисленная, зато будет отражена в разделе 1 как выплаченная.

Ошибка в количестве физлиц

Исправлению также подлежит некорректное количество физлиц по строке 120. Один и тот же сотрудник не может учитываться дважды, даже если он был уволен и опять принят в штат.

Ошибка в заполнении строк 021–022

НДФЛ должен быть перечислен не позднее следующего дня после фактической выплаты зарплаты (строка 021). В строке 021 должна быть указана дата согласно требованиям НК РФ, а не дата, когда налоговый агент сделал перевод в бюджет. Данные по этой графе сверяются налоговиками с их информацией по поступлению оплаты в бюджет. И если деньги поступили позже, чем следующий день после выплаты зарплаты, налоговому агенту поступит вопрос от ФНС. Например, зарплата была выплачена 7 июня, а налог перечислен 13 июня. В строке 021 — 8 июня.

Годовой расчет 6-НДФЛ сдают по новой форме в редакции приказа ФНС России от 28.09.2021 № ЕД-7-11/[email protected] Подробнее об этом читайте в нашей статье.

Как заполнить уточненку, узнайте из статьи «Сдача корректировки 6-НДФЛ за 2 квартал 2021 года».

Кроме того, всю актуальную информацию и новости по заполнению расчета ищите в разделе нашего сайта «Расчет 6-НДФЛ».

Ошибки второго раздела

Второй раздел заполняется с указанием данных только за последний квартал. Подчас организации сдают отчеты, указывая данные второго раздела нарастающим итогом, по аналогии с первым разделом, что признается как грубые ошибки 6-НДФЛ. Для проверки правильности заполнения второго раздела рекомендуется сумму налоговых удержаний по строчке «140» уменьшить на показатель строчки «090», рассчитанная сумма должна в разделе два быть внесена в казну в промежутке времени между строками «110» и «120». Если сумма учитывается в заданном строчками периоде (с числа удержания налога до числа его перечисления), то инспекцией такой результат будет засчитан. Если же в результате получилось, что сумма «падает» раньше срока, то такой результат будет причиной возникновения задолженности. Налоговая выставит требование. При расторжении с сотрудниками трудовых отношений и увольнении работнику выдается заработная плата за истекший месяц и фактически отработанные дни в текущем, а также компенсация за неиспользованные дни отпуска. Ошибкой считается, если бухгалтер не отразит заработок за прошлый месяц отдельно от суммы компенсации с оплатой труда в текущем периоде.

Требование из ФНС

В случае, если у бухгалтера приняли в налоговой Отчет, и вдруг приходит требование с указанием на код ошибки 0000000001 в 6-НДФЛ, что это? Речь идет о том, что по предоставленному налоговикам отчету требуются уточнения, по данным налогового органа, возможно, произошло несоответствие контрольных соотношений. Если Вы уверены, что в самом Отчете ошибок никаких быть не может, то Вам необходимо проверить, нет ли в отчетах, предоставленных в Фонды и в ФНС расхождений по сведениям, в них указанным, относительно застрахованных физических лиц. Если по результатам Вашей проверки, никаких ошибок нет — сообщите об этом в ФНС, указав, что Вами не обнаружено никаких расхождений с данными, предоставленными в ФНС.