Сроки подачи корректировки СЗВ-М

В настоящее время абсолютно все компании и ИП, которые осуществляют выплаты наемным сотрудникам и лицам по договорам ГПХ, обязаны отчитываться по форме СЗВ-М. С 30.05.2021 это нужно делать по новой форме.

Все нюансы заполнения отчета вы найдете в этой статье.

Также смотрите наш чек-лист по заполнению СЗВ-М.

При заполнении данного отчета рекомендуем взять за основу образец заполнения СЗВ-М от КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

С 10.01.2022 данный отчет можно представить на бумажном носителе, если в штате 10 сотрудников или менее. В электронном варианте отчет сдается, если у работодателя трудится больше 10 человек (п. 2 ст. 8 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ).

Заполненный бланк подается в ПФР ежемесячно, не позднее 15 числа месяца, наступающего после окончания отчетного периода (п. 22 ст. 11 закона № 27-ФЗ).

Чтобы не пропустить важные для отчетности даты, следите за нашей рубрикой «Календарь бухгалтера».

Важно! КонсультантПлюс предупреждает Нередко проверки налоговиков или внебюджетных фондов заканчиваются штрафом. Однако его сумму можно попытаться уменьшить, если есть смягчающие обстоятельства. Применить их могут как проверяющие, так и суды. На какие обстоятельства нужно ссылаться, чтобы снизить штраф, узнайте в К+. Пробный доступ к системе предоставляется бесплатно.

Корректировать выявленные самостоятельно ошибки в принятых ПФР сведениях по форме СЗВ-М страхователь без негативных для себя последствий может до момента выявления этих ошибок фондом. Причем если ошибка выявляется в момент приемки отчета, то санкций можно избежать, подав уточнение не позднее 5 рабочих дней с даты получения уведомления об устранении расхождений (п. 38 инструкции, утвержденной приказом Минтруда России от 22.04.2020 № 211н).

Напомним, что 1 ошибка будет стоить компании 500 руб. Общая сумма штрафных санкций рассчитывается исходя из количества застрахованных лиц, перечисленных в табличной части документа (абз. 4 ст. 17 закона № 27-ФЗ).

Что является основанием для заполнения отчета

Кадровые документы Прием, Кадровый перевод, Увольнение.

В каждом кадровом документе у вас есть флаг Запись электронной трудовой книжки (1). Именно наличие этого флага определяет, попадет ли данный кадровый документ в заполнение очередного отчета СЗВ-ТД или нет. Этот флаг не относится к выбранному сотрудником способу ведения трудовой книжки. Рядом с этим флагом есть кнопка Зарегистрировать (2). Ей вы можете воспользоваться, чтобы сразу же создать отчет СЗВ-ТД на основании данного документа.

После того как отчет на основании кадрового документа создан, в кадровом документе появляется ссылка на него (1), а также предупреждение в шапке документа о том, что данные сведения уже были переданы в ПФР и кнопка для необходимости изменить отосланные в ПФР сведения (2).

В кадровых документах (Прием на работу, Увольнение, Кадровой перевод) предусмотрено поле Наименование документа. По умолчанию оно заполнено наименованием Приказ и будет выводиться в форму СЗВ-ТД в графу 7 «Наименование документа». В поле можно указать другой документ из списка Наименования документов. При необходимости список можно расширить.

Документы Регистрация трудовой деятельности

(БП 3.0: Зарплата и кадры– Электронные трудовые книжки)

(ЗУП 3.1: Кадры– Электронные трудовые книжки)

В документе есть кнопка Данные до 2022 г. с помощью которой можно вносить информацию о кадровых мероприятиях до 2022 г., поэтому созданное таким образом мероприятие также попадет в отчет СЗВ-ТД. Также, этот способ годится для внесения мероприятий, которые отсутствуют в виде кадровых документов в 1С:Бухгалтерия.

Так, внесем по сотруднику Могов данные о приеме на работу в 2016 г. Создадим сначала документ Регистрация трудовой деятельности, затем отчет СЗВ-ТД на его основании.

Документы «Заявления о предоставлении сведений о трудовой деятельности» и «Отзыв заявлений о предоставлении сведений о трудовой деятельности»

(БП 3.0: Зарплата и кадры– Электронные трудовые книжки)

(ЗУП 3.1: Кадры– Электронные трудовые книжки)

Документы предназначены для занесения информации о способе выбора сотрудником электронной трудовой книжки (в бумажном виде или в электронном), а также информации об отмене уже сделанного выбора.

Частые ошибки при сдаче СЗВ-М

В блоке 4 данной формы необходимо перечислить всех сотрудников компании, с которыми в отчетном месяце действовали трудовые договоры или договоры ГПХ (только для тех договоров ГПХ, с которых исчислялись страховые взносы). Включить нужно даже тех работников, которые были уволены 1 числа месяца или приняты в его последний день.

| № п/п | Ошибки в СЗВ-М | Способ исправления |

| 1 | Забытый сотрудник |

Всех работников, указанных в первичном отчете, перечислять не нужно |

| 2 | Лишний сотрудник |

Перечислять весь персонал не нужно, иначе исходные сведения по ним обнулятся |

| 3 | Ошибки в данных работников |

|

Узнайте, можно ли не платить штраф, если ПФР наложил его за опечатку в данных сотрудника. Об одном из таких дел, рассмотренных судом, рассказали эксперты КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

Об исправлении других ошибок, например, в отчетном периоде, типе формы и т.д. читайте здесь.

Ошибки с кодом 30, 40

Если страхователь получил от ПФР протокол проверки с кодом ошибки 30, значит неточности были допущены при указании ФИО и / или СНИЛС физлица. Они должны быть записаны точно так же, как в страховом свидетельстве. Отчет в данном случае считается принятым частично, т. е. сотрудников с верными сведениями программа пропустит, а неверными – нет.

Заметьте! ИНН в СЗВ-М необязателен, но СНИЛС застрахованного лица должен быть всегда (пп.2 и пп.3 п.2.2 ст.11 Закона № 27-ФЗ). Именно по нему Пенсионный фонд идентифицирует человека. Поэтому указывайте его без ошибок.

Штраф за неправильный СНИЛС и/или ФИО – 500 руб. за каждого работника (ст.17 Закона № 27-ФЗ).

Проверить корректность СНИЛС можно на сайте ФСС России portal.fss.ru, в разделе «Льготы». Для этого нужно ввести в форму поиска номер из 11 цифр без пробелов и тире. Однако никаких иных данных, таких как ФИО, размер пенсионных накоплений и прочее, эта проверка не даст. Узнать СНИЛС через интернет, к примеру, как ИНН по ФИО и паспортным данным физлица, работодатель самостоятельно не может, поскольку это является конфиденциальной информацией.

Чтобы исправить ошибочный СНИЛС, нужно представить в один день отменяющий и дополняющий СЗВ-М. Первым отчетом отменяются все неверные сведения, вторым – заносятся новые. Хотя на местах специалисты фонда отмечают, что достаточно сдать только форму с типом «доп» (читайте, к примеру, сообщение отделения ПФР по Тверской области). Так что по данному вопросу лучше проконсультироваться в своем отделением ПФР.

Уложиться с исправлениями нужно до 10-го числа (до 15-го числа в 2017 году) месяца, следующего за отчетным. Если страхователь не успел в срок, то к нему будут применены штрафные санкции по ст.17 Закона № 27-ФЗ.

Аналогичным образом исправляется неверный ФИО. Кстати, фамилия, имя и отчество должны быть занесены в именительном падеже. Иначе программа выдаст ошибку. А вот лишние точки и пробелы в ФИО больше не помешают сдать СЗВ-М.

Обратите внимание! Если страхователь неправильно указал и СНИЛС и ФИО и ИНН по одному и тому же физлицу, то штраф все-равно составит 500 руб., поскольку санкции установлены ст.17 Закона № 27-ФЗ в отношении каждого застрахованного лица с недостоверными сведениями, а не в отношении каждого недочета.

Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя – нет.

Также сведения по сотруднику не будут приняты, если статус его ИЛС в реестре «Застрахованные лица» на дату проверяемого документа окажется равным значению «УПРЗ». Значение «УПРЗ» присваивается страховому номеру, когда он становится неактуальным (т. е. когда его упраздняют).

«СЗВ-М ошибка 50»: что означает данная запись

Если компания после отправки электронного отчета получила отрицательный протокол проверки, необходимо еще раз пересдать форму, исправив допущенные неточности.

Цифровые коды выявляемых ошибок приведены в распоряжении правления ПФ РФ от 07.12.2016 № 1077п.

Код 50 означает ошибку, отчет с которой не может быть принят фондом. Например:

1. Файл имеет неверную структуру.

Сдаваемый файл должен быть корректно заполнен в формате XML-документа со следующей структурой:

ПФР[рег. номер]_[код ТО ПФР]_СЗВ-М_[дата формирования файла]_[GUID].xml,

где: Рег. номер — номер, под которым страхователь зарегистрирован как плательщик страховых взносов.

Код ТО ПФР — код территориального органа ПФР, в который отправляется файл (указывается согласно классификатору территориальных органов ПФР).

Дата формирования файла — дата в формате ГГГГММДД.

GUID — глобальный уникальный идентификатор, который отражает уникальность электронного документа. Значение GUID должно быть идентично значению GUID документа. Например: ПФР_034-012-008689_034012_СЗВ-М_20211121_2d2b5a89-157c-44e8-a2a0-639b7ce30a69.xml.

2. Проставлена некорректная электронная подпись.

3. Неверно указан ИНН отчитывающейся фирмы.

4. Отправлен файл с типом «Исх», а ранее уже был сдан первичный файл за отчетный месяц.

Исправление ошибки в ФИО работника в СЗВ-М

Рассмотрим корректировку СЗВ-М на конкретном примере. Бухгалтер ООО «Цветочек» перепутал фамилии двух сотрудников. По остальным работникам указал верные сведения. ПФР частично принял документ и потребовал внести исправления.

Исходная форма:

Исправим ошибку в два этапа:

1. Подадим отменяющую форму: в третьем разделе «исхд» меняем на «отмн». В четвертом разделе укажем сотрудников, по которым допущена ошибка. Информацию скопируем из исходного отчета с неправильными фамилиями, то есть сначала отменим неправильные данные.

2. Отправим дополняющую форму: в третьем разделе «о. В таблицу четвертого раздела внесем работников, по которым ПФР не принял сведения. Данные по остальным сотрудникам не указываем, они уже учтены в системе Пенсионного фонда.

Формат подачи документа зависит от масштабов бизнеса. Если трудоустроено больше 25 человек, отправлять СЗВ-М можно только в цифровом виде. В остальных случаях работодатели выбирают способ отправки отчета по собственному усмотрению.

Подготовьте СЗВ-М без ошибок в сервисе «Моё дело». Система учитывает законодательные требования, формирует отчеты на актуальных бланках и проверяет сведения о работниках. С ней вы избежите штрафов и сконцентрируетесь на стратегическом развитии бизнеса.

Итоги

Заполнять отчет по форме СЗВ-М нужно очень внимательно. Допущенные ошибки, выявленные после истечения срока сдачи отчета, могут довольно дорого обойтись компании, особенно если в ней трудится много сотрудников.

Источники:

- Федеральный закон от 01.04.1996 № 27-ФЗ

- Распоряжение правления ПФ РФ от 07.12.2016 № 1077п

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

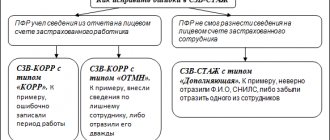

Как их исправить

Цена каждой ошибки в отчете составляет 500 рублей. Поэтому для компаний с большим штатом сумма может оказаться внушительной. Самостоятельно исправить допущенные неточности можно, только если они были обнаружены и откорректированы новым отчетом до крайнего срока сдачи. Но когда отчетный срок прошел, исправления могут быть только официальные. И здесь есть два варианта:

- При не «фатальных» ошибках (код 30, 400) сданный СЗВ-М принимается, но подается дополнительный отчет по неточным позициям.

- Если ошибки серьезные (код 50) форма отклоняется и требуется ее замена.

Тля технического осуществления данной процедуры разработаны три типа формы СЗВ-М с различными кодами. Это:

- Исходный (исхд) – для первичной сдачи отчета.

- Дополняющий (доп) – для дополнения отчета при незначительных ошибках, или повторной сдачи, ели исходный отчет отклонен.

- Отменяющий (отмн) – для отмены отчета, сданного с ошибками.