В каких ситуациях нужно сдать справку о подтверждающих документах?

СПД предоставляют в офис банка по факту выполнения (окончания/ диверсификации)обязанностей по международному соглашению, заключенному с зарубежным компаньоном, отличным от взаиморасчетов методом. Например:

- Уступка прав требования;

- Банковские комиссии;

- Экспорт или импорт ТМЦ;

- Оказание услуг и проч.

Важно! С 2015 г. обязанность предоставления СПД распространяется и на кредитные договоры.

Предоставлять СПД обязаны абсолютно все резиденты РФ, работающие на территории РФ, и осуществляющие услуги или экспортно-импортные операции:

- ИП;

- Компании;

- Некоммерческие организации;

- Самозанятое население (частные нотариусы, адвокаты и т.д.).

СПД не предоставляется при:

- переуступке полномочий требования долга;

- заполнении СПД банком, по заявлению клиента;

- лизинге;

- передаче собственности в аренду по соглашению сторон;

- страховании;

- оказании услуг связи.

То есть те соглашения, при которых не предусмотрена необходимость оформления паспорта сделки (далее ПС).При этом контрактом должны быть зафиксированы платежи через определенный временной промежуток.

Важно! В ситуациях, когда контрактом предусмотрены и фиксированные (не требующие предоставления справки о подтверждающих документах), и разовые платежи, СПД в отношении разовых операций необходимо предоставлять в обычном порядке.

В каких случаях он не предоставляется, а в каких обязателен

Резидент не должен предоставлять СПД, если:

- в контракте в качестве платежа описана фиксированная сумма (оплата аренды или лизинга);

- произошла ликвидация паспорта сделка в связи с тем, что долг перешел к третьему лицу (переуступка);

- банк сам занимается формированием справки в соответствии с документами, предоставленными резидентом.

Финансовое учреждение может принять на себя обязательство по формированию справки, наличие которой требуется в соответствии с финансовым контролем, во время подписания договора на оказание услуг расчетно-кассового характера или позже путем подачи соответствующего заявления.

Предоставлять СПД должны резиденты РФ:

- юридические лица, осуществляющие импортно-экспортные операции;

- юридические лица и ИП, занимающиеся оказанием услуг и выполнением работ за границей;

- некоммерческие организации, производящие расчеты с иностранными партнерами.

В каких случаях составляется договор на возмездное оказание услуг с физическим лицом – читайте здесь. Правила заполнения и образец договор цессии между юридическими лицами вы найдете в этой статье.

Сроки предоставления справки о подтверждающих документах

| Срок | Операция | Документ |

| Не боле 15 банковских дней месяца, следующего за оформлением ТД | Экспорт (импорт) ТМЦ | Таможенная декларация (далее ТД) |

| Не позднее 15 банк. дней по окончании месяца оформления платежных документов (далее ПД) | Ввоз (вывоз) ТМЦ без оформления ТД | Любой документ, подтверждающий факт вывоза (ввоза) ТМЦ |

| Оказание услуг, выполнение работ | Акт выполненных работ, счет-фактура, инвойс | |

| Иное окончание (изменение обязательств) | Документы, подтверждающие факт исполнения обязательств | |

| В день закрытия ПС или до 15 рабоч. дн. По факту исполнения нерезидентом своих обязанностей | Уступка требования от резидента к нерезиденту | Договор, документ, подтверждающий факт исполнения обязанностей нерезидентом |

| 15 рабоч. дн. По факту наступления изменений | Корректировка СПД | Документы, которые подтверждают наличие изменений |

| В день принятия заявления о закрытии ПС | Уступка требований от резидента к резиденту | Договор |

| При отсутствии оснований или ошибочном оформлении ПС | Документ, подтверждающий отсутствие оснований оформления ПС | |

| При закрытии ПС по иным основаниям | Документы, подтверждающие наличие таких оснований |

Банк проверяет СПД в течение 3 рабочих дней после представления.

Что это за документ?

Подтверждающим считается документ, свидетельствующий о том, что контракт (кредитный договор) был исполнен или прекращен, или документ, гласящий о том, что обязательства по контракту подвергались изменениям.

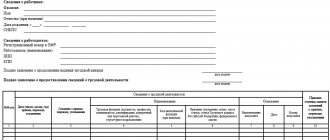

В состав справки должна входить следующая информация:

- наименование банка, потребовавшего предоставить этот документ;

- название юридического лица, производившего заполнение;

- номер паспорта сделки по договору соответствующего формата;

- таблица, включающая в себя: дату, вид документа (код), таможенную декларацию (номер), сумму в соответствии с единицей валюты по подтверждающему документу.

Заверить справку должно уполномоченное лицо организации. Срок ее подачи – в течение 15 дней с того момента, как таможенный орган позволил вывезти товар, или с того числа, как была подана декларация на ввозимый товар, или до 15 числа месяца, следующего за тем, когда производилась доставка, если данному товару не требуется таможенное декларирование.

За непредоставление СПД предусмотрена административная ответственность в соответствии с действующим законодательством.

Какая ответственность за непредставление справки о подтверждающих документах?

Непредставление СПД считается неисполнением требований валютного законодательства, за которые ч.6 ст. 15.25 КоАП предусмотрены штрафные санкции.

| Нарушение | Должностное лицо (тыс. руб.) | Юридическое лицо (тыс. руб.) | |

| Некорректное заполнение или несоблюдение сроков хранения | 4 – 5 | 40 – 50 | |

| Просрочка сдачи СПД в банк | До 10 дней | 0,5 – 1 | 5 – 15 |

| 11 – 30 дней | 2 – 3 | 20 – 30 | |

| 31 день и более | 4 – 5 | 40– 50 | |

Валютный контроль: законодательство и основные термины

Основной нормативный акт, который регулирует операции с валютой в РФ – это закон от 10.12.2003 № 173-ФЗ. На его основании Правительство РФ и другие государственные органы принимают разъясняющие документы. Один из самых важных таких нормативных актов, в котором подробно расписан порядок оформления валютных операций – это инструкция ЦБ РФ от 16.08.2017 № 181-И.

Рассмотрим основные термины, связанные с валютным контролем.

- Резиденты (юридические лица) – организации, созданные в соответствии с законодательством РФ, а также их филиалы, в том числе – за рубежом. Кроме того, к резидентам относится само государство, его дипломатические представительства за границей, а также субъекты федерации и муниципалитеты.

- Резиденты (физические лица) – граждане РФ, а также иностранные граждане и лица без гражданства, которые постоянно проживают в РФ.

- Нерезиденты (юридические лица) — организации, созданные в соответствии с законодательством других государств, в том числе их филиалы на территории РФ. Также к нерезидентам относятся дипломатические представительства других стран в РФ и международные организации.

- Резиденты (физические лица) – все иностранные граждане и лица без гражданства, кроме перечисленных в п. 2.

- Уполномоченные банки – российские кредитные организации, которые имеют право проводить валютные операции.

- Органы валютного контроля – структуры, которые осуществляют общий надзор за валютными операциями, а также издают нормативные акты в этой области. На сегодня это – ЦБ РФ и Правительство РФ (в лице налоговой и таможенной службы).

- Агенты валютного контроля (АВК) — организации, которые непосредственно проводят валютные операции и проверяют их соответствие закону. Кроме уполномоченных банков, к АВК относятся профессиональные участники рынка ценных бумаг и госкорпорация ВЭБ.РФ.

Алгоритм заполнения справки о подтверждающих документах

| N п/п | Поле | Заполнение | Примечание |

| 1 | Наименование банка | Указывается полное название банковского доп. Офиса | |

| 2 | Наименование резидента | Полное или сокращенное название клиента | |

| 3 | От | Дата в стандартном формате: дата, месяц, год | |

| 4 | По паспорту сделки N | Указывается 18-значный номер ПС | |

| 5 | Признак корректировки | Символ * и цифровое обозначение уточненки. Например*2. Не заполняется при формировании первичного бланка СПД | |

| 6 | Гр. 1 | N в порядке возрастания | |

| 7 | Гр. 2 | N подтверждающего документа (или «БН» при отсутствии номера) | |

| 8 | Гр. 3 | Дата подтверждающего документа | |

| 9 | Гр. 4 | Код вида документа | См. П.5 прил. 5 Инструкции N138-И |

| 10 | Гр. 5 | 3-значный код валюты, в соответствии с классификатором клиринговых валют | См. Подтверждающий документ |

| 11 | Гр. 6 | Сумма согласно подтверждающему документу в валюте документа | |

| 12 | Гр. 7 | Код валюты | Заполняется в случае, когда валюта контракта и валюта подтверждающего документа разные |

| 13 | Гр. 8 | Сумма, пересчитанная в валюту контракта, а после в российский рубль | |

| 14 | Гр. 9 | Указывается кодовый признак, характеризующий операцию* | |

| 15 | Гр. 10 | Рассчитываемый срок выполнения обязательств | Заполняется в случае если в Гр.9 указан код «2» |

| 16 | Гр. 11 | Код страны местонахождения грузополучателя | |

| 17 | Примечание | Заполняется в случае наличия примечаний к подтверждающему документу | |

| 18 | N строки | N строчки, под которым числится подтверждающий документ | |

| 19 | Содержание | Описывается примечание к дополняющему документу | |

| 20 | Информация банка | Дата принятия СПД | В поле могут быть указаны дополнительные реквизиты на усмотрение банка |

* В гр. 9. Указывается один из кодовых признаков операции:

1 – исполнение российским представителем условий контракта в счет полученной предоплаты;

2 –предоставление российским агентом отсрочки оплаты;

3 -исполнение нерезидентом условий международного соглашения в счет предоплаты;

4 –предоставление нерезидентом российскому представителю отсрочки оплаты.

Нюансы заполнения корректировки:

- Поле «От» указывается дата заполнения первичного СПД, подлежащего уточнению;

- В поле «Признак корректировки» указывается номер уточненки после символа *. Например, *5.

- В гр.1 указывается номер строки, в которой прописаны реквизиты подтверждающего документа, подлежащего корректировке. При этом изменяются только ошибочные данные. Сведения, которые исправлять не нужно остаются в неизменном виде.

- В поле «Примечание»необходимо указать данные документов, на основании которых вносятся изменения.

Корректирующую СПД необходимо сдать в банк на валютный контроль не позднее 15 дней после оформления изменяющих документов. Актуальный бланк и образец заполнения справки о подтверждающих документах можно скачать на нашем сайте.

Подтверждающие документы по исполнению, изменению, прекращению обязательств

► Валютно-правовые услуги ► Валютная консультация ► Подтверждающие документы

▼ Разница между «резидентами» по Инструкции ЦБ № 181-И и по Закону № 173-ФЗ

▼ Понятие подтверждающих документов и обязанность их представления в банк

▼ Сроки представления подтверждающих документов резидентами

▼ Сроки хранения подтверждающих документов резидентами и нерезидентами

▼ Штрафы на резидентов за непредставление подтверждающих документов в срок

Разница между «резидентами» по Инструкции ЦБ № 181-И и по Закону № 173-ФЗ

Из общего понятия «валютных резидентов» в целях Закона № 173-ФЗ «О валютном регулировании и валютном контроле» Инструкция ЦБ № 181-И выделяет отдельные более узкие понятия «резидентов» и «физических лиц — резидентов», обязанных соблюдать эту Инструкцию. При этом под «физическими лицами — резидентами» в целях Инструкции ЦБ № 181-И понимаются не все физические лица, являющиеся валютными резидентами по Закону № 173-ФЗ, а только те из них, которые предоставляют займы нерезидентам. В то же время, понятие «резидентов» в целях Инструкции ЦБ № 181-И не включает в себя понятие «физических лиц — резидентов». Графически это можно представить следующим образом:

«Резиденты» в целях Закона № 173-ФЗ

Подробнее на странице Документы для проведения валютных операций.

Понятие и обязанность представления подтверждающих документов

Пункты 8.1, 8.1.1-8.1.4 Инструкции ЦБ № 181-И:

8.1. При исполнении, прекращении обязательств, перемене лица в обязательстве, изменении суммы обязательств по контракту (кредитному договору), в отношении которого настоящей Инструкцией установлено требование о его постановке на учет, резидент должен представить в банк УК одновременно с одним экземпляром справки о подтверждающих документах, заполненной в соответствии с приложением 6 к настоящей Инструкции, следующие документы, подтверждающие исполнение, прекращение обязательств, перемену лица в обязательстве, изменение суммы обязательств по контракту (кредитному договору) способом, отличным от расчетов (далее — подтверждающие документы).

8.1.1. При вывозе с территории Российской Федерации (ввозе на территорию Российской Федерации) товара и при наличии требования о таможенном декларировании товаров в соответствии с законодательством о таможенном регулировании способом, отличным от подачи таможенным органам декларации на товары, — документы, используемые в качестве таможенной декларации, предусмотренные пунктом 6 статьи 105 Таможенного кодекса Евразийского экономического союза («Официальный интернет-портал правовой информации» (www.pravo.gov.ru), 9 января 2022 года).

(пп. 8.1.1 в редакции Указания Банка России от 05.07.2018 г. № 4855-У)

8.1.2. При вывозе (ввозе) товара с территории (на территорию) Российской Федерации и при отсутствии требования о таможенном декларировании товаров в соответствии с законодательством о таможенном регулировании — товарно-транспортные (перевозочные, товаросопроводительные), коммерческие документы.

(в редакции Указания Банка России от 05.07.2018 г. № 4855-У)

Дополнительно резидент может представить в банк УК иные документы, содержащие сведения о вывозе товара с территории Российской Федерации (отгрузке, передаче, поставке, перемещении) или ввозе товара на территорию Российской Федерации (получении, поставке, приеме, перемещении), оформленные в рамках контракта, и (или) документы, используемые резидентом для учета своих хозяйственных операций в соответствии с правилами бухгалтерского учета и обычаями делового оборота.

8.1.3. В случае выполнения работ, оказания услуг, передачи информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, — акты приема-передачи, счета, счета-фактуры и (или) иные коммерческие документы, оформленные в рамках контракта, и (или) документы, используемые резидентом для учета своих хозяйственных операций в соответствии с правилами бухгалтерского учета и обычаями делового оборота.

8.1.4. В случае исполнения обязательств по контракту (кредитному договору), не указанных в подпунктах 8.1.1 — 8.1.3 настоящего пункта, а также в случаях прекращения обязательств, перемены лица в обязательстве, изменения суммы обязательств (включая обязательства по уплате процентных платежей при предоставлении займа резидентом нерезиденту) — иные документы, подтверждающие соответствующее исполнение, прекращение обязательств, перемену лица в обязательстве, изменение суммы обязательств по контракту (кредитному договору) (включая обязательства по уплате процентных платежей при предоставлении займа резидентом нерезиденту), в том числе документы, используемые резидентом для учета своих хозяйственных операций в соответствии с правилами бухгалтерского учета и обычаями делового оборота.

(пп. 8.1.4 в редакции Указания Банка России от 05.07.2018 г. № 4855-У)

Сроки представления подтверждающих документов резидентами

Пункт 8.2 Инструкции ЦБ № 181-И:

8.2. Справка о подтверждающих документах и подтверждающие документы, указанные в пункте 8.1 настоящей Инструкции, представляются резидентом в банк УК в следующие сроки (в случае если иные сроки специально не установлены настоящей Инструкцией в отношении представления справки о подтверждающих документах).

8.2.1. В срок не позднее пятнадцати рабочих дней после последнего дня месяца, в котором на документах, используемых в качестве таможенной декларации, проставлена отметка о дате их выпуска. При наличии на указанных документах нескольких отметок о разных датах выпуска товаров срок, установленный настоящим подпунктом, исчисляется от наиболее поздней даты выпуска товаров, проставленной на документе.

(в ред. Указания Банка России от 05.07.2018 г. № 4855-У)

8.2.2. В срок не позднее пятнадцати рабочих дней после последнего дня месяца, в котором были оформлены подтверждающие документы, указанные в подпунктах 8.1.2 — 8.1.4 пункта 8.1 настоящей Инструкции.

В случае если информация об исполнении обязательств, прекращении обязательств, перемене лица в обязательстве, изменении суммы обязательств по контракту (кредитному договору) содержится в нескольких подтверждающих документах, то срок представления справки о подтверждающих документах, заполненной на основании всех таких документов, установленный настоящим подпунктом, отсчитывается от наиболее поздней по сроку даты оформления соответствующего подтверждающего документа.

Сроки хранения подтверждающих документов резидентами и нерезидентами

Пункт 2 части 2 статьи 24 Федерального закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»:

2. Резиденты и нерезиденты, осуществляющие в Российской Федерации валютные операции, обязаны:

…

2) вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора;

…

Штрафы на резидентов за непредставление подтверждающих документов в срок

Части 6.3-1 и 6.4 статьи 15.25 Кодекса РФ об административных правонарушениях:

6.3-1. Непредставление резидентом в уполномоченный банк форм учета и отчетности по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций по истечении девяноста дней после окончания установленного срока —

влечет наложение административного штрафа на граждан в размере от двух тысяч пятисот до трех тысяч рублей; на должностных лиц — от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.

(часть 6.3-1 введена Федеральным законом от 20.07.2020 г. № 218-ФЗ)

6.4. Повторное совершение административного правонарушения, предусмотренного частью 6 настоящей статьи, за исключением случаев повторного совершения административного правонарушения, выразившегося в несоблюдении установленного порядка представления отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации, и (или) подтверждающих документов, —

(в ред. Федеральных законов от 28.11.2015 г. № 350-ФЗ, от 20.07.2020 г. № 218-ФЗ)

влечет наложение административного штрафа на граждан в размере десяти тысяч рублей; на должностных лиц в размере от двенадцати тысяч до пятнадцати тысяч рублей; на юридических лиц — от ста двадцати тысяч до ста пятидесяти тысяч рублей.

(в ред. Федерального закона от 28.11.2015 г. № 350-ФЗ)

Проверка справки подтверждающей документы банком

| Банк | |

| Проверяет | Не проверяет |

| 1. Соответствуют ли сведения в СПД приложенным документам; 2. Соблюдение требований Инструкции N 138-Ипо заполнению СПД. | Правильность заполнения гр.10 «Рассчитываемый срок». Однако в случае если срок будет указан позже завершения обязательств по контракту, специалист валютного контроля может выдвинуть требование о смене ПС. |

В случае принятия СПД банк в течение 2 банковских дней направляет клиенту заверенные печатью бумажные справки. При электронном документообороте – дату принятия и ЭЦП ответственного сотрудника.

В случае отказа в принятии СПД банк возвращает все бумаги клиенту с указанием причины отказа и датой принятия решения. При электронном документообороте адресату направляется письмо с разъяснением причин.

Возможные ошибки из-за которых банк принимает решение не принимать СПД:

- СПД заполнена с нарушением норм Инструкции 138-И;

- Несоответствие сведений в СПД и приложенных документах;

- В случае предоставления клиентом неполного пакета документов.

Можно ли обойтись без валютного контроля?

Таможенные территории Республики Беларусь, Республики Казахстан и РФ представляются собой единую таможенную территорию (Договор о создании единой таможенной территории и формировании Таможенного союза, подписанный в г. Душанбе 06.10.2007). В соответствии с Указом Президента РФ от 01.07.2011 N 880 «Об отмене согласованных видов контроля на государственной границе Российской Федерации с Республикой Белоруссия и Республикой Казахстан» Правительство РФ в Постановлении от 01.07.2011 N 529 дало такое указание. С 01.07.2011 ФТС, Россельхознадзор и Роспотребнадзор не должны осуществлять таможенный, транспортный, ветеринарный, карантинный фитосанитарный, санитарно-карантинный контроль на государственной границе РФ с Республикой Беларусь и Республикой Казахстан. Как видим, о неосуществлении валютного контроля в данном нормативном акте не говорится. Поэтому утверждение о том, что у общества отсутствует обязанность по представлению в установленный срок форм учета по валютным операциям при вывозе товаров в Республику Казахстан в связи с отменой с 01.07.2011 таможенного контроля на границе этой Республики и РФ, не соответствует действующему законодательству. Именно к такому выводу пришел Президиум ВАС РФ в Постановлении от 23.10.2012 N 7099/12.

Справка о подтверждающих документах: 3 примеры составления

Пример №1.

ООО «Витал» оказывает услуги иностранному клиенту.01. 04.2016 г. Был выставлен акт выполненных работ на сумму 3 463,8 евро. Согласно контракту нерезидент оплатит всю сумму не позднее 31.05.2016 г. Табличную часть СПД нужно заполнить так:

| № п/п | Подтверждающий документ | Код вида подтверждающего документа | Сумма поподтверждающему документу | Признак поставки | Ожидаемый срок | Код страны грузоотпра- вителя (грузопо- лучателя) | ||||

| в единицах валюты документа | в единицах валюты контракта (кредитного договора) | |||||||||

| № | дата | кодвалюты | сумма | кодвалюты | сумма | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | 359 | 01.04.2016 | 04 – 3 | 978 | 3 463,8 | 2 | 31.05.2016 | |||

Пример №2

ООО «Альтернатива» заключило контракт о поставке товара в Германию на сумму 193 633 доллара. Немецкий покупатель осуществил предоплату в размере 40% – 77 453,2 долл. Остаток суммы – 116 179,8 долл. будет перечислен по факту поставки ТМЦ. Ожидаемая дата 19.07.2016г. ТД была оформлена таможней 04.05.2016г.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | 433 | 04.05.2016 | 01 – 3 | 840 | 193 633 / 77 453,2 | 2 | 19.07.2016 |

Пример №3.

Рекламное агентство Великобритании оказало по размещению рекламного продукта в сумме 15 355 фунтов стерлингов. Табличная часть СПД заполняется следующим образом:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | 133-Sw | 04.07.2016 | 04 -4 | 826 | 15 355 | 4 |

Как банки проводят валютный контроль

Чтобы проводить расчеты с иностранными партнерами, российская компания должна открыть счет в одном из уполномоченных банков и подписать контракт.

В контракте, в зависимости от его категории, необходимо указать точные сроки оплаты, поставки товаров (оказания услуг), возврата аванса либо гашения займа.

Порядок проведения банком валютного контроля в первую очередь зависит от суммы сделки. Ее нужно пересчитать в рубли по курсу ЦБ РФ на дату подписания контракта. Далее процедура будет зависеть от масштаба сделки в рублевом эквиваленте.

Если контракт небольшой – на сумму менее 200 тысяч рублей, то никаких документов в банк предоставлять не нужно. Бизнесмен только должен сообщить кредитной организации код валютной операции (приложение 1 к инструкции № 181-И).

Для более крупных сделок порядок зависит от категории операции: экспорт, импорт или расчеты по кредитам.

| Сумма сделки, руб. | Экспорт | Импорт / кредит |

| от 200 тыс. до 3 млн | предоставить в банк контракт | |

| от 3 млн до 6 млн | предоставить в банк контракт | зарегистрировать контракт в банке |

| свыше 6 млн | зарегистрировать контракт в банке | |

При сделках среднего масштаба бизнесмен должен предоставить в банк контракт. Кредитная организация на основе этого документа определит код операции.

Если же сделка — крупная (свыше 6 млн руб. для экспорта или свыше 3 млн руб. – для импорта и кредита), то банк не просто берет контракт у бизнесмена, но и ставит его на учет, присвоив уникальный номер.

Эта процедура заменила оформление паспортов сделок, которые действовали до марта 2022 года. Экспортеры могут зарегистрировать не только готовый контракт, но и его проект. В этом случае документ необходимо подписать у иностранного покупателя и предоставить в банк в течение 15 дней после регистрации.

Для всех крупных контрактов, которые банк ставит на учет, бизнесмен должен составлять специальную форму, предусмотренную приложением 6 к инструкции № 181-И — справку о подтверждающих документах (СПД).

СПД содержит перечень документов, связанных с исполнением контракта. В ней указываются суммы и сроки поступления денежных средств на счет в российском банке.

Сдать СПД в банк нужно в течение 15 дней по окончании месяца, в котором была исполнена сделка. В зависимости от категории контракта это может быть:

- При отгрузке на экспорт или импортных закупках – месяц, в котором оформлена декларация.

- При оказании услуг – месяц, в котором подписан акт сдачи-приемки.

- При возврате займа или аванса иностранным контрагентом – месяц, когда на счет российской компании поступили деньги.