Наличие книги (или, как ее еще иногда называют, журнала) учета бланков строгой отчетности необходимо на тех предприятиях, которые осуществляют прием финансовых средств от клиентов без применения контрольно-кассовой техники. Этот документ является своего рода учетным регистром, который имеет хождение как в государственных учреждениях, так и на предприятиях коммерческого сектора.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Кто имеет право вести работу без применения кассы

Законодательство ограничивает круг организаций, которые имеют право работать без применения контрольно-кассовой техники, но при этом он все равно достаточно широк. В частности, осуществлять деятельность без использования кассы могут:

- индивидуальные предприниматели,

- предприятия, предоставляющие услуги населению

- компании, организующие питание в школах, торговлю в киосках, прием стеклотары, продажу непродуктовых товаров на рынках, выставках, ярмарках и т.п.

Если организация воспользовалась правом работы без контрольно-кассовой техники, она должна пользоваться бланками строгой отчетности.

Книга учета бланков строгой отчетности (БСО)

Главная / Бланки строгой отчетности

| Оглавление: 1. Форма книги учета БСО 2. Общие требования к журналу учета БСО 3. Инструкция по заполнению книги | 4. Образец заполнения книги учета БСО 5. Штраф за отсутствие журнала учета БСО |

Книга учета БСО – используется организациями и ИП, принимающими наличные деньги от населения за оказанные услуги, для учета перемещения бланков строгой отчетности.

В книгу заносятся следующие сведения:

- приход новой партии бланков из типографии;

- выдача БСО на руки сотрудникам, производящим наличные расчеты;

- возврат ответственными лицами неиспользованных бланков;

Примечание: возврат БСО целесообразен, если в ближайшее время ответственный работник не будет выполнять операций по наличным расчетам (например: уходит в отпуск или уезжает в командировку).

В случаях, когда подразделение не располагает средствами для хранения БСО согласно требованиям нормативного законодательства, возврат неиспользованных бланков проводится ежедневно по окончании рабочей смены.

- списание БСО.

Примечание: чистые неиспользованные бланки иногда могут оказаться непригодными для дальнейшего использования. Например: изменились реквизиты организации. Такие БСО подлежат списанию в общеустановленном порядке по истечении срока хранения.

Информация о бланках, выданных клиентам, и суммах полученных от покупателей денежных средств в книге учета не отражается.

Также не нужно указывать сведения об испорченных бланках, но если пометка об аннулировании будет сделана – ошибкой это не считается.

Скачать бланк книги учета БСО

Скачать образец заполнения книги

Форма книги учета БСО

Приказом Минфина от 30.03.2015 № 52-н был утвержден унифицированный образец книги учета БСО по форме 0504045, предназначенный для использования в бюджетных учреждениях. При этом отдельной формы для коммерческих организаций и предпринимателей не предусмотрено.

Юрлица и ИП имеют право разработать журнал учета самостоятельно. Чаще всего за основу берется вышеуказанный унифицированный бланк, который корректируют путем удаления ненужных реквизитов и внесения дополнительных сведений, учитывающих специфику деятельности.

При этом разработанная форма обязательно должна содержать следующие реквизиты:

- Название документа;

- Наименование организации (Ф.И.О. предпринимателя);

- Дата открытия и закрытия журнала;

- Единицы измерения и количество объектов учета;

- Должности, Ф.И.О. и подписи лиц, заполняющих документ.

Общие требования к журналу учета БСО

Постановлением Правительства РФ от 06.05.2008 № 359 предусмотрено ведение книги учета БСО только при использовании бланков, изготовленных типографским способом. Следовательно, организации (ИП), применяющие автоматизированные системы для печати БСО (досрочно перешедшие на онлайн-кассы), журнал не оформляют.

За ведение книги, а также прием, хранение и выдачу бланков строгой отчетности отвечает сотрудник, назначенный руководителем (ИП) в приказном порядке. С таким сотрудником обязательно заключается договор материальной ответственности.

Журнал должен быть прошнурован, пронумерован и скреплен подписями руководителя организации (ИП) и главного бухгалтера (при его наличии). Заверять документ в налоговых органах не нужно.

Вести книгу можно до тех пор, пока не закончатся прошитые и пронумерованные листы. Обновлять ее ежегодно не требуется. Период действия, срок хранения и порядок заполнения журнала нужно утвердить в локальном нормативном акте.

При этом срок хранения документа не может быть меньше срока хранения, установленного для корешков (копий, отрывных частей) БСО и испорченных бланков. Следовательно, хранить журнал нужно не меньше 5 лет со дня внесения последней записи.

Помарки и подчистки в книге учета допускать не рекомендуется. Если необходимо внести исправления, поступают следующим образом: ошибочные данные аккуратно зачеркиваются, рядом записывается верная информация, и проставляется Ф.И.О. и подпись ответственного лица.

Инструкция по заполнению книги учета БСО

Шапка формы

1. В поле «Учреждение» нужно внести наименование юрлица или Ф.И.О. предпринимателя.

2. Ниже заполняется наименование структурного подразделения. Если подразделений у субъекта нет, ставится прочерк.

3. В ячейке «Условная цена за единицу» указывается условная стоимость в размере 1,00 руб. или фактическая стоимость одного бланка.

4. Справа записываются следующие данные:

- дата открытия – дата начала ведения журнала, которая обычно является датой поступления партии БСО от предприятия-изготовителя;

- дата закрытия – дата внесения последней записи в книгу учета;

- код ОКПО организации (ИП) на основании уведомления Росстата;

- номер счета – поле предназначено только для организаций (ИП бухгалтерский учет вести не обязаны), которые указывают код забалансового счета 006.

5. Далее записывается название бланка строгой отчетности: путевка, квитанция, наряд, абонемент и т.д.

6. Справа указывается код формы (код БСО).

Заполнять код нужно только при использовании унифицированных бланков, утвержденных государственными органами, в остальных случаях ставится прочерк.

Основная таблица

1. В блоке «Дата» заполняются число, месяц и год:

- поступления бланков из типографии;

- выдачи БСО ответственным сотрудникам;

- возврата неиспользованных бланков;

- списания БСО.

2. В столбце «Получено / отпущено» указываются:

- наименование типографии-изготовителя – по факту приемки БСО;

- Ф.И.О. ответственного сотрудника, проводящего наличные расчеты с населением, при получении / возврате БСО;

- Ф.И.О. материально-ответственного лица при списании бланков.

3. В графу «Основание» заносятся наименование и реквизиты документа, на основании которого были произведены приемка, выдача, возврат или списание БСО (например: накладная от типографии, акт передачи БСО ответственному лицу, акт возврата неиспользованных бланков, акт списания БСО).

4. Блок «Приход» заполняется по результату приемки бланков из типографии или при осуществлении возврата неиспользованных БСО от материально-ответственного лица.

При этом следует указать общее количество бланков, а также номер и серию первого и последнего БСО (например: АК 000001 – АК 000100).

5. Блок «Расход» заполняется при выдаче бланков на руки ответственным работникам, а также при списании БСО.

При этом следует проставить количество переданных бланков, номер и серию первого и последнего БСО, а также подписи ответственных лиц.

Примечание: при получении БСО из типографии в колонке «Подпись» расписывается материально-ответственное лицо, на которое возложена обязанность по заполнению книги учета.

6. В блоке «Остаток» указывается количество БСО, которое осталось на хранении у материально-ответственного лица с учетом выданных, возвращенных или списанных бланков.

7. В конце каждой страницы отражается общее количество поступивших, выданных и оставшихся на ответственном хранении БСО.

Образец заполнения книги учета БСО (форма 0504045)

Штраф за отсутствие книги учета БСО

За отсутствие книги учета БСО в сочетании с другими грубыми нарушениями ведения учета и хранения документов, повлекшими неправильное отражение доходов и расходов, хозяйствующие субъекты могут быть привлечены к налоговой и административной ответственности.

Размер штрафных санкций составит:

1. По ст.11 КоАП РФ (только для юрлиц):

- от 5 000 до 10 000 руб. – для должностного лица;

- от 10 000 до 20 000 руб. или дисквалификация на 1-2 года, если нарушение допущено должностным лицом повторно.

2. По ст. 120 НК РФ:

- 10 000 – за нарушения, совершенные в течение одного налогового периода;

- 30 000 – за те же деяния, длящиеся более одного периода.

Следует отметить, что если поступившие БСО приходуются на основании накладной из типографии и хранятся должным образом, покупателям выдаются правильно оформленные бланки, а выручка по совершенным операциям своевременно отражается в кассовой книге (КУДиР), то оснований для привлечения организации (ИП) к ответственности за отсутствие журнала учета нет.

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

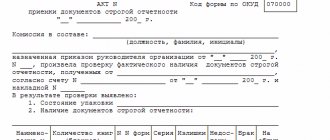

- Акт приемки бланков строгой отчетности (БСО)

- Акт о списании бланков строгой отчетности (БСО)

- Бланки строгой отчетности (БСО) в 2022 году

- Образец бланка строгой отчетности (БСО)

Оставить комментарий Отменить ответ

Что это такое бланки и для чего они нужны

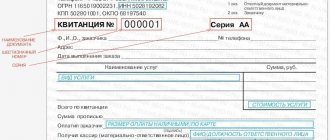

Под бланками строгой отчетности подразумеваются квитанции, которые удостоверяют факт принятия денежных средств от физических лиц. Каждый бланк всегда имеет два экземпляра:

- один после заполнения отдается клиенту,

- второй остается в организации.

Бланки актуальны только при наличных расчетах, при безналичных перечислениях использование таких бланков невозможно, как в отношениях между юридическими лицами.

По своей сути бланки являются альтернативой кассовому чеку. При этом использование бланков наиболее интересно небольшим компаниям, поскольку они позволяют экономить средства, которые затрачиваются на покупку и обслуживание контрольно-кассовой техники.

Бланки обычно покупаются в специализированных магазинах, разрабатываются организациями самостоятельно или печатаются в типографиях определенными тиражами. Все бланки входят в тираж в определенной хронологии, нумеруются и регистрируются в книге учета.

Как хранить БСО и Книгу учета

При хранении квитанций и учетного журнала нужно обеспечить защиту документации от порчи или утери. Доступ к подобным бумагам есть только у уполномоченных лиц. По завершении рабочего дня место, где оставлена первичная документация, опечатывается и пломбируется.

Для хранения Книги учета и БСО для ИП подойдет:

- отдельный кабинет;

- сейф.

Существует специальный порядок хранения использованных листков и журналов. В соответствии с законодательством, бланки строгой отчетности хранятся минимум 5 лет. Следовательно, срок хранения Книги учета также составит 5 лет.

Переведенные в архив документы хранятся в специальных опечатанных мешках. Когда срок в 5 лет подходит к концу, бумаги подлежат уничтожению. Вначале готовится акт об их списании. Оформляется документ в присутствии назначенной комиссии. После уничтожения бланков запись о списании вносится в Книгу учета.

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

Каким образом ведется учет БСО

Если предприниматель использует в своей деятельности бланки строгой отчетности, ему следует вести Книгу учета. Рекомендуется применять форму 0504045, образец которой был разобран выше. При необходимости предприниматель может дополнить эту таблицу другими столбцами.

В канцелярских магазинах можно приобрести готовый журнал учета. Некоторые изготавливают его самостоятельно. Для это нужно распечатать листы, пронумеровать их и сшить в виде брошюры. Прошивка заверяется подписью предпринимателя и печатью (при ее наличии).

В отношении ведения Книги учета даются следующие рекомендации:

- В документе не должно быть помарок, заполняют поля аккуратно.

- Вносят все бланки, принятые предприятием. Указывают их количество, серию и номер.

- Ошибочно заполненные листки перечеркивают и прикладывают к Книге учета.

Важно! Пометки в Книге учета может делать только назначенный сотрудник, подписавший соглашение материальной ответственности, либо сам предприниматель.

Книга учета ведется с целью отразить количество принятых бланков и их передачу лицу, осуществляющему работу с клиентами. Сумма оплаты по оказанным услугам в журнале не отражается. Для этого ведется отдельный регистр доходов и расходов.

Составление книги учета

Единой, обязательной к применению, формы книги учета бланков строгой отчетности на сегодняшний день не существует. Организации вправе разрабатывать ее самостоятельно или пользоваться унифицированным шаблоном, ранее рекомендованным к использованию (форма 0504045). Второй вариант хорош тем, что не нужно ломать голову над структурой и содержанием книги – все необходимые данные в неё уже включены.

Заполнение книги учёта бланков строгой отчетности

- В документ по порядку вносятся:

- дата открытия книги и закрытия (в нужное время),

- наименование организации,

- ее код по ОКПО,

- название бланка (квитанция, товарный чек и т.п.),

- условная цена за единицу в рублях,

- номер счета, по которому проходят средства,

- код формы.

- Далее идет основная часть, в которой расположена таблица из нескольких столбцов и строк. В нее вписываются:

- дата внесения данных,

- от кого получены бланки или кому выданы (название организации или ФИО физического лица),

- название документа, послужившим основанием для их принятия или выдачи.

- Затем идут графы «приход» и «расход» — сюда вносится информация о бланках, поступивших в организацию, истраченных и списанных, а в завершение вписывается остаток.

- Также в книге должно поставить свою подпись лицо, передавшее бланки или получившее их на руки.

Как заполнять форму 0504045?

Шаблон журнала учета бланков строгой отчетности фирмы вправе разработать самостоятельно, но рекомендованная форма 0504045 обязательна для бюджетных учреждений.

Она включает в себя все необходимые сведения, не требует времени для создания нового документа.

Заполнение титульного листа

В шапке документа или на отдельном титульном листе указывается название журнала и период его заполнения. Ниже прописывается наименование организации или индивидуального предпринимателя, отдел, отвечающий за составление книги (бухгалтерия), наименование бланка строгой отчетности, фиксирующегося в форме.

Табличная часть

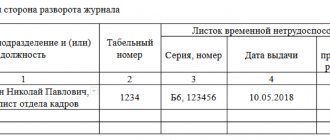

Основная часть журнала представлена в форме таблицы, где присутствуют следующие графы для заполнения:

- число, месяц и год оформления бланка (для каждого показателя предусмотрена отдельная колонка);

- от кого бланк получен и кому отпускается (типография, ФИО ответственного лица);

- наименование и реквизиты документа, являющимся основанием (товарная накладная, акт);

- количество прихода и расхода бланков, их номера, серии;

- подпись ответственного работника, получившего бланк строгой отчетности.

В последних столбцах прописывается остаток бланков, их реквизиты.

Действующим законодательством прописаны обязательные нормы оформления книги:

- листы нумеруются и прошиваются;

- главный бухгалтер и руководитель компании подписывают каждый раздел журнала;

- страницы скрепляются печатью компании.

Книга ведется рукописным методом, выбирается плотная обложка.

Как правило, документ имеет ограниченный период действия — календарный год, конкретный налоговый период. Данная норма устанавливается главой хозяйствующего субъекта. После закрытия старого периода необходимо заново открыть книгу.

Скачать бесплатно образец

книги учета БСО – excel.

заполнения учета БСО – word.