Как рассчитать для 4-ФСС среднесписочную численность работников: этапы

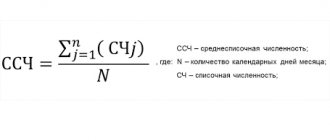

Расчет рассматриваемого показателя за тот или иной квартал осуществляется в 5 этапов:

1. Исчисление среднесписочной численности всех работников за все дни месяцев с начала года, то есть если отчет сдается за 1 квартал 2022 года, то среднесписочная численность считается за январь-март 2022 года.

2. Исчисление среднесписочной численности по сотрудникам с неполной занятостью за все дни месяцев с начала года.

3. Исчисление среднесписочной численности сотрудников отдельно за каждый месяц.

4. Исчисление среднесписочной численности по работникам с неполной занятостью за каждый месяц.

5. Определение среднесписочной численности специалистов за период с начала года.

Такой алгоритм соответствует порядку определения среднесписочной численности, который Росстат рекомендует применять при заполнении форм статистической отчетности. Для применения в 2022 году этот порядок утвержден приказом Росстата от 27.11.2019 № 711, а с января 2022 года — приказом Росстата от 24.11.2021 №832.

Используют этот алгоритм для расчета сведений о численности, ежегодно подаваемых в ИФНС. Подходит он и для определения численности, отражаемой в 4-ФСС.

ВАЖНО! Отчетность по численности за 2021 подавайте не отдельным документом, а в составе ЕРСВ. Этот показатель нужно зафиксировать в титульном листе расчета.

Какие изменения внесены в расчет по страховым взносам, начиная с 1 квартала 2022 года, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Об отчетности по численности, представляемой в ИФНС, читайте в статье «Подаем сведения о среднесписочной численности работников».

Все показатели, указанные выше, должны высчитываться с округлением дробных чисел до целых.

Что делать, если в результате расчета получился ноль? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к правовой системе.

Рассмотрим, как реализуются указанные этапы определения среднесписочной численности.

Форма отчёта 4-ФСС за I квартал 2022 года

В письме от 9 марта 2022г. № 02-09-11/05-03-5777 ФСС сообщил, что нужно применять текущую форму, которая была утверждена 26.09.2016г. приказом № 381, но с нюансами:

- не нужно заполнять показатели строки 15 «Расходы по обязательному социальному страхованию» в таблице 2 «Расчёты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»;

- не нужно заполнять и сдавать таблицу 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

В остальном порядок заполнения отчёта не изменился. Полные требования к заполнению отчёта содержатся в Приложении № 2 к приказу Фонда социального страхования Российской Федерации от 26.09.2016 № 381.

Этап 2: расчет среднесписочной численности сотрудников с неполной занятостью

При расчете среднесписочной численности сотрудников с неполной занятостью нужно иметь в виду, что их рабочие дни в период, когда они находятся на больничном или в отпуске, должны включаться в рабочее время в том количестве часов, которое отработано в предыдущий день.

Для того чтобы рассчитать рассматриваемый показатель, нужно:

1. Подсчитать общее количество часов, которые специалисты с неполной занятостью отработали в течение месяца.

2. Умножить длительность рабочего дня в фирме в часах на количество рабочих дней месяца.

3. Разделить результат п. 1 на результат п. 2.

Пример (продолжение):

Продолжим подсчеты для формирования отчетности в ФСС за 4 квартал условного отчетного года. Условимся, что в нашей фирме работают 4 специалиста на неполную ставку, каждый из которых приходит на работу на 4 часа с понедельника по пятницу.

Получается, что каждый из специалистов на неполной ставке отработает:

- в январе — 68 часов (4 × 17 рабочих дней с понедельника по пятницу);

- в феврале — 76 часов (4 × 19);

- в марте — 80 часов (4 × 20);

- в апреле — 84 часа (4 часа × 21 рабочий день с понедельника по пятницу);

- в мае — 80 часов;

- в июне — 80 часов;

- в июле — 88 часов;

- в августе — 92 часа;

- в сентябре — 80 часов;

- в октябре — 92 часа;

- в ноябре — 84 часа;

- в декабре — 84 часа.

Суммарно все сотрудники, что работают по неполной ставке, проработают:

- в январе — 272 часа (68 часов × 4 человека);

- в феврале — 304 часа;

- в марте — 320 часов;

- в апреле — 336 часов;

- в мае — 320 часов;

- в июне — 320 часов;

- в июле — 352 часа;

- в августе — 368 часов;

- в сентябре — 320 часов;

- в октябре — 368 часов;

- в ноябре — 336 часов;

- в декабре — 336 часов.

Таблица 2

Сумма задолженности по строке 1 должна совпадать с суммой строки 19 отчёта за прошлый расчётный период. Напомним, что расчётный период — это год, отчётный период — квартал, полугодие и девять месяцев. В нашем образце долгов по уплате взносов за 2022 год у страхователя не было. Поэтому в строке 1 за первый квартал 2021 года стоит прочерк.

Показатель строки 12 должен равняться показателю строк 9 расчёта за предыдущий расчётный период, то есть за предыдущий год. Строку 15 не заполняйте. В образце она выделена синей рамкой. В строке 19 задолженность может изменяться на конец каждого отчётного (за квартал, полугодие, девять месяцев) и расчётного (годового) периодов. Показатель годового отчёта «перекочует» потом в очередной год — будет указываться в строке 1 формы 4—ФСС за следующий год.

Например, в годовом отчёте 4—ФСС за 2022 год организация указала долг по уплате взносов в сумме 240 руб. Этот же показатель должен быть указан в строке 1 всех отчётов за 2022 год.

Этап 3: расчет среднесписочной численности за месяц

На этом этапе необходимо суммарную списочную численность разделить на количество дней месяца.

Пример (продолжение):

Если продолжить вычисления за 4 квартал, начатые выше, то получается, что среднесписочная численность за месяцы квартала составит:

- 100 человек (3100 человек / 31 день месяца) — в январе;

- 100 человек в феврале;

- 100 человек в марте;

- 95 человек (2850 человек / 30 дней месяца) — в апреле;

- 95 человек (2940 / 31, результат округляем до 95) — в мае;

- 95 человек — в июне;

- 100 человек — в июле;

- 100 человек — в августе;

- 100 человек — в сентябре;

- 100 человек — в октябре;

- 100 человек — в ноябре;

- 100 человек — в декабре.

Этап 4: расчет среднесписочной численности сотрудников с неполной занятостью за месяц

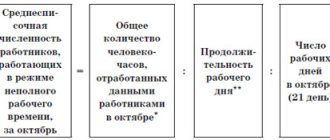

Данный показатель вычисляется, исходя из общего количества часов, отработанных сотрудниками по неполной ставке в месяц, количества рабочих часов по стандартному графику и количества рабочих дней в месяце.

Пример (продолжение):

Продолжая вычисления по рассмотренным выше примерам, условимся, что рабочий день в фирме длится 8 часов. В этом случае среднесписочная численность специалистов на неполной ставке составит:

- в январе — 2 человека (272 часа / 8 рабочих часов в день / 17 рабочих дней в месяце);

- в феврале — 2 человека (304 / 8 / 19);

- в марте — 2 человека (320 / 8 / 20);

- в апреле — 2 человека (336 часов / 8 рабочих часов в день / 21 рабочий день в месяце);

- в мае — 2 человека (320 / 8 / 20);

- в июне — 2 человека (320 / 8 / 20);

- в июле — 2 человека (352 / 8 / 22);

- в августе — 2 человека (368 / 8 / 23);

- в сентябре — 2 человека (320 / 8 / 20);

- в октябре — 2 человека (368 / 8 / 23);

- в ноябре — 2 человека (336 / 8 / 21);

- в декабре — 2 человека (336 / 8 / 21).

Этап 5: расчет среднесписочной численности сотрудников за квартал

Теперь, используя имеющиеся цифры, мы можем рассмотреть, как рассчитать среднесписочную численность для 4-ФСС за квартал.

Для того чтобы вычислить требуемый показатель, нужно:

- Сложить результаты вычислений, полученных на этапах 3 и 4 по каждому месяцу.

- Разделить получившийся результат на 12 — количество месяцев с начала года.

Пример (продолжение):

Среднесписочная численность работников нашей фирмы за 4 квартал составит 100 человек ((100 + 2 + 100 + 2 + 100 + 2 + 95 + 2 + 95 + 2 + 95 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2) / 12). Результат округлен до целого числа.

Эта цифра и будет зафиксирована в форме 4-ФСС.

Общая информация о страхователе

Вся информация титульного листа заполняется страхователем. Только раздел «Заполняется работником территориального органа Фонда» нужно оставить пустым. В образце он выделен синей рамкой. В поле «Номер корректировки» укажите «000», если сдаёте отчёт за этот период в первый раз. Если обнаружили ошибку и отправляете отчёт повторно — «001». С каждым последующим вариантом исправлений номер корректировки будет увеличиваться — «002»«, «003» и т.д.

Важно! Если исправляете отчёт за прошлые периоды, формируйте его по форме, которая действовала в тот период. Даже если сейчас, когда ошибка обнаружена, применяется новая форма.

В поле «Отчётный период» проставьте код:

- «03» — отчёт за первый квартал;

- «06» — отчёт за полугодие;

- «09» — отчёт за девять месяцев;

- «12» — годовой отчёт.

Поле «Прекращение деятельности» заполняется только тогда, когда организация ликвидируется или ИП прекращает предпринимательскую деятельность. В этом случае нужно указать «Л». Наименование организации или ФИО индивидуального предпринимателя внесите полностью. Так, как это указано в учредительных документах или выписке из ЕГРЮЛ/ЕГРИП.

При заполнении ИНН организации в первых двух ячейках укажите «0», затем впишите 10—ти значный номер. В поле «КПП», если заполняете информацию по обособленному подразделению, укажите КПП обособленного подразделения. При заполнении ОГРН организации в первых двух ячейках ставьте «0». В поле «Код по ОКВЭД» укажите код основного вида деятельности.

Для вновь зарегистрированных страхователей в первый год деятельности основным будет тот ОКВЭД, который указали как основной в учредительных документах, он указан в выписке из ЕГРЮЛ. Начиная со второго года деятельности нужно указывать код, который заявлен основным для установления тарифа взносов от несчастных случаев и профзаболеваний.

Напомним, для установления тарифа взносов от несчастных случаев все организации до 15 апреля каждого года должны отправлять в ФСС заявление о подтверждении основного вида деятельности и справку-подтверждение.

В поле «Адрес регистрации» организации укажите свой юридический адрес, который зафиксирован в ЕГРЮЛ. Предприниматели указывают адрес регистрации по месту жительства. Поля «Среднесписочная численность работников», «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» заполняйте в соответствии с разъяснениями ФСС. После заполнения формы укажите общее количество листов отчёта и количество листов приложений, если они есть.

При подписании отчёта выберете нужный статус в поле «Достоверность и полноту сведений, указанных в настоящем расчёте, подтверждаю»:

- «1» — подписывает сам страхователь (руководитель организации, ИП или физическое лицо, которое не признаётся ИП);

- «2» — подписывает доверенное лицо (нужно дополнительно указать реквизиты доверенности в поле «Документ, подтверждающий полномочия представителя»);

- «3» — подписывает правопреемник, если организация-страхователь ликвидирована.

Логика заполнения обязательных таблиц в целом интуитивно понятна. Поэтому останавливаться на каждом из показателей не будем, но отметим моменты, на которые нужно обратить внимание.

Итоги

Для того чтобы подсчитать среднесписочную численность работников организации в целях заполнения формы 4-ФСС, необходимо знать такие показатели: продолжительность рабочего дня в фирме на полную ставку, количество часов, отработанных сотрудниками с частичной занятостью, количество дней в месяце, а также количество трудовых договоров на полную и неполную ставку. Используя их в определенной последовательности, можно сделать необходимые расчеты по приведенной выше методике.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Таблица 5

В строке 1, графе 3 укажите общее количество рабочих мест. Неважно, проводилась или нет по ним специальная оценка условий труда (СОУТ). В строке 1, графах 4–6 укажите информацию о рабочих местах, по которым СОУТ по факту проведена. Если СОУТ не проводилась, укажите 0.

В нашем примере СОУТ в отношении всех десяти рабочих мест проведена (графа 4), при этом рабочих мест по 3—му и 4—му классу у организации нет. Ставим прочерк.

Составить и отправить в ФСС отчёт по форме 4-ФСС можно в интернет-бухгалтерии «Моё дело». Сервис подтянет нужные данные из начислений и сформирует отчёт для отправки в электронном виде или распечатывания. Сейчас как раз можно получить до полугода пользования бесплатно!