Основные отличия показателей

Для того, чтобы нам разобраться в этих двух показателях численности, рассмотрим правила их расчета.

Основное отличие заключается в том, что показатель среднесписочной численности является составной частью средней. Среднюю рассчитывают за месяц, два месяца, квартал или год исходя из показателя средней численности по каждому месяцу расчетного периода. Для определения месячного значения к среднесписочной численности и внешних совместителей и работающих по договорам гражданско-правового характера.

Среднесписочная включает только тех работников, для которых это основное место работы. То есть при расчете учитывать не нужно ни внешних совместителей, ни подрядчиков.

Каких специалистов принимают в расчет?

Чтобы правильно найти показатель, характеризующий размер штата, и корректно оценить его динамику, бухгалтеру нужно знать, кого учитывать в формулу. Основополагающий документ в этой сфере – приказ Росстата №498.

Списочный состав работников – это количество специалистов, трудоустроенных по срочным и бессрочным трудовым соглашениям на постоянную или временную работу. Подсчету подлежат сотрудники, которые исполняли служебные обязанности хотя бы один день. В формулу включаются собственники компании, если им выплачиваются не только дивиденды, но и оклад.

Списочная численность включает специалистов, которые:

- фактически явились на рабочее место, в том числе те, кто не исполнял служебные обязанности по причине простоя;

- находились на больничном, что подтверждает листок нетрудоспособности, выданный медицинским учреждением;

- пребывали в очередном оплачиваемом отпуске;

- находились в учебном отпуске с сохранением оклада;

- находились в служебных поездках по России или за рубеж;

- отсутствовали на службе по причине выполнения общественных обязанностей, возложенных фирмой-нанимателем;

- выполняли служебные обязанности из дома – они учитываются равно как количество работников списочного состава, явившихся на работу;

- были временно направлены к конкретному работодателю без сохранения зарплаты по основному месту трудоустройства;

- были на выходном, предоставленном в счет переработки за прошлые периоды;

- ушли в отпуск по БиР или уходу за ребенком;

- находились в отгуле по семейным обстоятельствам, согласованном с администрацией нанимателя;

- участвовали в забастовках и т.д.

Списочная численность работников предприятия – это совокупность специалистов, нанятых на условиях неполной трудовой недели. Они считаются как целые единицы вне зависимости от того, находились ли на службе или отсутствовали в соответствии с ранее согласованным графиком.

При подсчете размера штата каждый сотрудник учитывается один раз. Не составляют исключение и внутренние совместители, работающие на двух должностях в одной компании или ИП.

Применение среднесписочной численности

Мы уже определились, что среднесписочной признают численность работников за конкретный период времени.

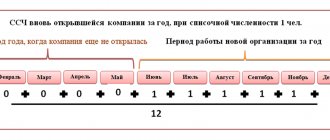

Рассчитывают ее при подготовке сведений в налоговые органы. По среднесписочной численности отчитываются ежегодно, за предыдущий год. Согласно НК РФ подать сведения нужно до 20 января того месяца, который непосредственно следует за расчетным. Если крайний день сдачи приходится на выходной, то крайний срок для предоставления сведений переносится на ближайший рабочий день.

Важно! Крайний срок для сдачи сведений за 2022 год – это 20 января 2022 года, но так как эта дата выпадает на субботний нерабочий день, то крайний срок переносится на 22 января 2022 года.

Если своевременно не предоставить сведения в налоговую, то организации и ее руководителю грозит начисление штрафов:

- 200 рублей – для организации;

- 300 – 500 рублей – для руководителя.

Этот несложный в расчете показатель является довольно важным для организации, так как на основании его определяется порядок представления отчетности. Например, при показателе среднесписочной численности свыше 100 человек, отчитываться организации придется только в электронном виде. За исключением декларации по НДС и отчетности в ПФР и ФСС. Декларацию по НДС в электронном виде обязаны представлять абсолютно все организации и предприниматели в не зависимости от того, какова численность сотрудников. Для представления отчетности в ПФР и ФСС в электронном виде лимит по количеству сотрудников другой – он равен 25 человекам. То есть если в организации среднесписочная численность сотрудников превышает 25 человек, то представлять отчеты в ФПР и ФСС можно только в электронном виде.

Списочная численность

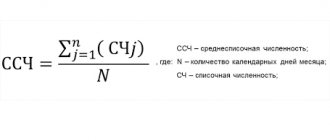

Списочная численность нужна для расчета среднесписочной численности сотрудников, которые заняты в течение месяца полный рабочий день. Для расчета этого показателя необходимо суммировать значения списочной численность по каждому дню календарного месяца, включая выходные и праздничные дни, и разделить полученное число на количество дней в месяце.

Так как при таком расчете включаются показатели численности сотрудников по выходным и праздничным дням, возникает вопрос какое количество сотрудников учесть за выходной день, если например, в предшествующий выходному рабочий день показатель один, а в первый рабочий день после выходных – другой.

При расчете значение сотрудников в выходной день равно значению списочной численности за предшествующий выходному рабочий день.

Те сотрудники, которые состоят в списочном составе компании, но заключены с ним только ГПД должен учитываться в только в списочной численности и только один раз. Принимается при этом один сотрудник за 1 единицу.

В состав средней численности не включаются ИП, даже в том случае если они заключили с организацией ГПД. Также в состав средней численности не включают тех лиц несписочного состава, которые не заключали с компанией ГПД.

Чем отличается средняя численность от среднесписочной численности

Показателей, которые характеризуют деятельность любой компании, достаточно много. Каждый из них необходим для конкретных целей и рассчитывается с учетом общих формул и рекомендаций, прописанных в методических рекомендациях и научной литературе. И одним из таких критериев в деятельности организации является показатель численности персонала, применяемый для разных целей.

Штат, количество сотрудников: что это, для чего необходима

Для начала хочется отметить, что количество персонала – это важный показатель, по которому предприятие может получить статус малого или нет.

Кроме того, с помощью такого критерия организация имеет право получить дотирование из бюджета, вести упрощенный бухгалтерский и налоговый учет, работать по упрощенной системе налогообложения и т.д.

Но главное здесь не только применять такой показатель, но и правильно его рассчитывать, поскольку есть средняя и среднесписочная численность, имеющая свои принципиальные отличия.

Для чего может понадобиться показатель:

- Для подачи статистической информации внешним пользователям, например, Росстат;

- Для принятия управленческий решений, например, в сегменте кадрового учета: какую категорию сотрудников можно сократить, какую увеличить, где нахватает персонала, а где существует его переизбыток;

- Для расчета некоторых финансовых и экономических показателей, например, нормы выработки;

- Для подачи налоговой отчетности и ведения налогового учета на предприятия;

- Другие цели, которые возникаю у субъекта хозяйственной деятельности.

Как видно, он важен, но возникает логичный вопрос: чем отличается средняя численность от среднесписочной численности работников, и когда применяется та или другая? Или может это вообще один и тот же критерий, просто разные названия.

Численность и среднесписочная численность: в чем разница

Для начала хочется заметить, что списочная и среднесписочная численность работников это два взаимодополняющих фактора, которые учитывают количество всех категорий сотрудников на предприятии. В такое количество включают

- Административный персонал, в том числе с аппаратом управления, официально принятого в штат компании;

- Работников производственного труда, вне зависимости от профессии и образования;

- Обслуживающий персонал, который работает в сфере обслуживания и поддержания основной деятельности;

- Высококвалифицированных специалистов и служащих, например, бухгалтеров, инженеров и т.д.

- Другие сотрудников, которые имеют отношения к деятельности учреждения.

Но главное: чем отличается средняя численность от среднесписочной численности в том, что при определении средней учитываются все без исключения люди, работающие в пределах организации.

Сюда относятся те, кто трудятся по трудовым договорам, по гражданско-правовым, по контрактам и т.д., при этом нет разницы: является ли для таких работников работа основной или нет.

При определении простого среднего количества бухгалтер должен учесть даже совместителей, которые не предоставляют в отдел кадров свою трудовую книжку.

Если же речь идет о расчете исключительно среднесписочного состава, то тогда здесь учитываются только основные работники, зачисленные в штат компании. Именно в таком нюансе и заключается такой момент как чем отличается численность от среднесписочной численности.

Списочная численность

Говоря о том, какие средняя и среднесписочная численность отличия, нельзя не упомянуть о разнице в расчете такого показателя. Следует отметить, что сама списочная включает в себя среднесписочную, и без последней никак нельзя произвести расчет первой.

По утвержденной методике Росстата среднее количество сотрудников включает в себя три главных составляющих:

- Среднесписочное количество;

- Среднее количество лиц, работающих по совмещению;

- Количество среднее людей, оформленных в организацию по гражданско-правовым договорам.

Таким образом, самое главное понять: как рассчитывается такая среднесписочная. По представленным рекомендациям лицу, которое производит расчет, необходимо сложить общую численность трудящихся на основном месте работы за каждый день календарного месяца, учитывая, как выходные, так и праздничные дни. Потом получившееся число разделить на количество календарных дней в отчетном периоде.

При этом необходимо знать, что при расчете такого показателя очень важно знать, что в количество сотрудников нельзя учитывать некоторые категории работников, которые сейчас не находятся на работе. К такой категории, например, относятся те, кто находятся в декрете и отпуске по уходу за ребенком.

По такой же методике рассчитываются и два других показателя. Разница только в категории работников, по которым считаются такие календарные дни. В одном случае определяется количество тех, кто является совместителем, в другом – тех, кто допущен к работе по подписанному гражданско-правовому договору.

Когда все три критерия будут рассчитаны, они все суммируются, и получается такой всеобщий показатель как среднее количество.

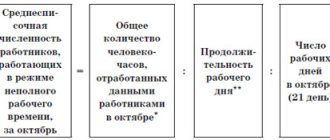

Помимо того, очень важно знать, что при расчете те люди, которые оформлены в штат не на полный день, например, на 0,5 ставки, учитываются в состав не в качестве одной штатной единицы, а только в такой пропорции, на какую ставку они приняли.

Таким образом, средняя численность и среднесписочная численность разница заключается в том, что первая учитывает всех трудящихся без исключения и является итоговым статистическим показателем.

Среднесписочная же основывается исключительно на штатном расписании, то есть с учетом тех ставок и профессий, на которые люди оформлены по основному месту работы.

Все остальные категории специалистов учитываются в показателях, рассчитанных на основании гражданско-правовых договорах и документах совмещения.

Источник: https://okbuh.ru/otchetnost/chem-otlichaetsya-srednyaya-chislennost-ot-srednespisochnoy-chislennosti

Применение средней численности

Для того, чтобы компания смогла подтвердить свое право на льготное налогообложение, необходимо рассчитывать среднюю численность работников. Потребуется расчет в следующих случаях:

- При переходе организации или ИП на такие режимы налогообложения, как УСН или ЕНВД. Для того, чтобы компания смогла это сделать, показатель средней численности за год не должен быть выше 100 человек. При превышении этого показателя применение спецрежимов невозможно;

- При переходе ИП на патентную систему налогообложения. Для того, чтобы предпринимателю воспользоваться своим правом по применению такого режима, средняя численность не должна превышать 15 человек;

- Для получения налоговых льгот.