Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок на утвержден приказом Росстата от 27.11.2019 № 711.

ВАЖНО! Начиная с отчетности за январь 2022 года данные по форме № П-4 будут предоставляться в соответствии с новым приказом Росстата от 24.11.2021 № 832.

Вместе с тем пока что приказ № 711 действует. Ознакомиться с предусмотренными им особенностями расчета показателя ССЧ вы можете в специальном материале, размещенном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (пп. 79.6, 79.7 указаний Росстата № 711):

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где:

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

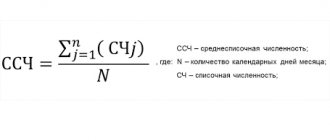

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример расчета среднесписочной численности за месяц от «КонсультантПлюс»: На 01.08.2021 в организации 24 полностью занятых работника. 10 августа одна из работниц ушла в декрет. Списочная численность работников… Посмотреть пример полностью можно в К+. Пробный доступ предоставляется бесплатно.

О том, кто и в какие сроки представляет сведения о среднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников».

Предоставление сведений о среднесписочной численности

Отчёт о среднесписочной численности персонала необходим для выполнения требований законодательства при заполнении бланков следующих деклараций:

- Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование (форма 4-ФСС);

- Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование (форма РСВ-1 ПФР);

- Сведения о среднесписочной численности работников за предшествующий календарный год (форма по КНД 1110018);

- Сведения о численности, заработной плате и движении работников (форма П-4);

- Сведения об основных показателях деятельности малого предприятия (форма N ПМ);

От показателя среднесписочной численности зависят:

- Возможность получения льгот по налогам, если предприятие использует труд инвалидов (НДС, налог на прибыль, налог на имущество и земельный налог);

- И необходимость направлять в налоговую службу декларации за прошлый год в виде электронного документа, если численность персонала предприятия выше, чем сто чел. (статья восемьдесят НК РФ);

Информация о среднесписочной численности персонала должна готовиться фирмой независимо от того, есть ли в штате компании сотрудники, ведёт ли компания активную операционную деятельность. В случае отсутствия персонала в штате фирмы, в соответствующем поле бланка отчётной формы необходимо поставить цифру ноль. Среднесписочная численность рассчитывается как для давно работающего предприятия, так и для только что созданного (до двадцатого числа месяца, который идёт за месяцем учреждения фирмы) и для закрывающегося предприятия (сведения должны готовиться не за месяц, а на конкретную дату ликвидации общества).

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 711).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Порядок расчета среднесписочной численности может определяться спецификой режима налогообложения. Так, есть нюансы при применении ПСН.

Онлайн калькулятор расчёта среднесписочной численности

Среднесписочная численность должна рассчитываться автоматически в системах кадрового учёта и расчёта заработной платы (например, в 1С). Также расчёт среднесписочной численности в 2022 году вы можете провести с помощью нашего онлайн – калькулятора. Для расчёта на месяц необходимо ввести данные о списочной численности на каждую дату месяца в соответствующие ячейки таблицы. Оранжевым цветом выделены выходные дни (Внимание, выходные дни соответствуют календарю 2015 года! Для расчета среднесписочной численности на 2016 год нужно отредактировать формулы в ячейках в соответствии с графиком выходных и рабочих дней).

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 711).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 711. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 711). С 2022 года работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711).

Кто входит в расчёт среднесписочной численности

Для расчёта среднесписочной численности в 2022 году необходимо учитывать следующие категории работников:

- Собственники фирмы, работающие и получающие в ней зарплату;

- Работники в штате компании, имеющие с трудовые договора с компанией;

- Совместители, если они не являются сотрудниками данной фирмы;

- Ученики, которые во время каникул проходят на предприятии производственную практику (если с ними были оформлены договора ГПХ);

- Военнослужащие, а также отбывающие наказание в колониях-поселениях, если они задействуются в работе фирмы по соответствующим договорам с государственными учреждениями;

В расчёте среднесписочной численности должны принимать участие как явившиеся на работу сотрудники фирмы, так и те сотрудники, которые отсутствуют на работе по каким-либо обстоятельствам (например, направлены в командировку, болеют, взяли отпуск и.т.п.).

Не включаются в расчёт среднесписочной численности следующие категории работников:

- Женщины в периоды отпусков по беременности и родам;

- Работники компании, взявшие отпуск по уходу за ребёнком;

- Работники предприятия, взявшие дополнительный учебный отпуск без сохранения зарплаты;

- Работники фирмы, сдающие вступительные экзамены в ВУЗы и взявшие дополнительный отпуск без сохранения заработной платы;

- Выполняющие работы по авторским договорам;

- ИП, если предприниматель работает по договору ГПХ;

- Штатные работники компании, являющиеся одновременно внешними совместителями, или работающие параллельно по договору ГПХ характера со своей организацией (они учитываются только один раз, как штатная единица);

- Написавшие заявление об увольнении и не выходящие после этого на работу сотрудники;

- Сотрудники, которые были переведены на работу в другую организацию или направлены на работу за границу;

- Работники, направленные на обучение с отрывом от работы;

- Лица, с которыми заключён ученический договор, которые получают за время обучения стипендию;

- Адвокаты, военнослужащие и члены кооперативов (без трудового договора);

Особым образом учитываются в среднесписочной численности сотрудники с продолжительностью рабочего времени менее нормальной (нормальная — сорок час. в неделю). Их численность должна учитываться в прямой пропорции к отработанному времени. Например, сотрудник, которому была установлена 20-ти часовая рабочая неделя («полставки»), должен учитываться в списочной численности как 0,5 штатной единицы.

Важно, что к данной категории не относятся сотрудники с сокращённым рабочим временем. ТК РФ устанавливает сокращённое рабочее время для инвалидов, работников в возрасте до восемнадцати лет а также, в отдельных случаях, работников, совмещающих работу с обучением.

В случаях перевода персонала на неполное рабочее время по инициативе компании (например, снизился объем производства и все работают 4 дня в неделю по 8 часов вместо обычных 5-ти), работники должны учитываться в среднесписочной численности по стандартным правилам – ка целые штатные единицы.

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

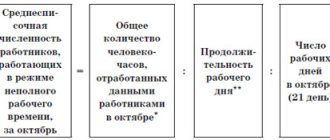

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 711):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от «КонсультантПлюс»: В ООО «Альфа» два работника — Сидоров А. Д. и Самохин Н. И. — работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон. В июле 2022 года Сидоров А. Д. отработал 23 дня, Самохин Н. И. 22 дня. Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5). Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 / 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 чел. (3,2 / 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Итоги

Расчет среднесписочной численности работников осуществляется всеми работодателями и ежегодно сдается в ИФНС. В 2020-2021 годах при подсчете среднесписочной численности сотрудников нужно руководствоваться правилами, утвержденными приказом Росстата № 711. С 2022 года — правилами по новому приказу от 24.11.2021 № 832.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Предоставление сведений о среднесписочной численности

ИП предоставляют данные о среднесписочной численности по месту регистрации. ООО подают сведения по месту расположения своего офиса. Существует три способа предоставления сведения – лично в ФНС, по почте или электронно по телекоммуникационным каналам связи.

Сроки предоставления справки о среднесписочной численности – до двадцатого января. Для только что учрежденных предприятий – до двадцатого числа месяца, следующего за датой учреждения фирмы.

Штраф за непредставление справки о среднесписочной численности составляет 200 рублей.