Из нашей статьи вы узнаете:

Среднесписочная численность работников отчетом в налоговую должна подаваться в обязательном порядке. Это связано с тем, что показатель влияет на способ сдачи отчетности в ИФНС. При превышении данной цифрой отметки в 100 человек можно передавать сведения лишь в цифровом формате. В противном случае грозит штраф в сумме 200 рублей. При числе работников не более 100 человек разрешено выбрать, в каком виде сдавать отчетность – традиционном бумажном или цифровом. Также этот показатель определяет возможность применения спецрежимов налогообложения.

Первая отчетность вновь созданной организации

До 2022 года одним из первых отчетов был отчет о среднесписочной численности работников. Вновь созданные организации передавали в ИФНС данные до 20 числа месяца, следующего за месяцем регистрации фирмы. С начала года эта форма отменена и отчитываться по ней не нужно.

Дальнейшие сроки отчетности будут зависеть от видов налогов, плательщиком которых признается компания. Сроки отчетности смещаются, если выпадают на выходные дни.

Важно отметить, что заполнять налоговые декларации нужно даже в том случае, если деятельность пока не ведется. При отсутствии начисленных налогов подаются нулевые декларации по каждому налогу либо упрощенная декларация по нескольким видам налогов сразу.

Бухгалтерская отчетность (баланс и приложения) сдается по итогам календарного года.

Сдать налоговую и бухгалтерскую отчетность через интернет.

Зачем нужна среднесписочная численность

Среднесписочная численность имеет значение для решения в конкретной компании некоторых вопросов, связанных с налогами, взносами и отчетностью. Один из самых важных — о выборе или возможности применения налоговой системы либо ставки. В частности:

- если СЧР более 15 человек, то ИП не может работать на патенте;

- если в компании на УСН среднесписочная численность перешагнула порог 100 человек, то необходимо применять повышенную налоговую ставку (8% или 20% в зависимости от объекта налогообложения);

- если СЧР более 130 человек, то организация (ИП) не имеет права продолжать применение УСН.

Кроме того, от этого показателя зависит, может ли организация / ИП отчитываться «на бумаге» или обязана подключаться к системам электронной отчетности. Если СЧР более 10 человек, отчетность по работникам подается в электронном виде как в ИФНС (РСВ, 6-НДФЛ), так и в ПФР и ФСС (лимит работников снижен с 25 до 10 человек с 2022 года).

ИФНС также использует показатель среднесписочной численности работников. Например, он применяется для проверки соответствия заработной платы в конкретной компании среднему по отрасли уровню. Также СЧР является одним из критериев включения бизнес-субъекта в реестр МСП, что дает право, например, на применение пониженных тарифов страховых взносов и некоторые другие преференции.

Существуют и иные ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.

НДС

Декларацию по НДС следует сдавать ежеквартально до 25-го числа месяца, следующего за отчетным кварталом.

Сроки отчетности по квартальным налогам (в том числе и по НДС) для вновь созданных организаций зависят от даты регистрации фирмы (ст. 55 НК РФ).

Вариант № 1. Компания или ИП открыты не позднее чем за 10 дней до конца квартала (п. 3.1 ст. 55 НК РФ). Первый налоговый период исчисляется со дня регистрации фирмы до конца квартала, в котором создано юридическое лицо или ИП. Для ООО, открытого 16 июня 2022 года, первым отчетным периодом станет промежуток с 16.06.2021 по 30.06.2021. Соответственно, у такой компании возникает необходимость сдать декларацию по НДС за II квартал. Отправить отчет необходимо до 25.07.2021 включительно.

Вариант № 2. Компания или ИП зарегистрированы менее чем за 10 дней до конца квартала. Тогда первый налоговый период исчисляется со дня регистрации до конца квартала, идущего за кварталом создания юридического лица или ИП. Для ООО, открытого 28 июня 2022 года, первым налоговым периодом станет промежуток с 28.06.2021 по 30.09.2021. Соответственно, у такой компании возникает необходимость сдать декларацию по НДС за III квартал. Отправить отчет необходимо до 25.10.2021 года включительно.

Декларация по НДС подается исключительно в электронном виде, даже при отсутствии операций по покупке и реализации в текущем налоговом периоде.

Посредники, застройщики и экспедиторы, не являющиеся плательщиками НДС, сдают журнал учета полученных и выставленных счетов-фактур. Срок отчета — 20-ое число месяца, идущего за отчетным кварталом.

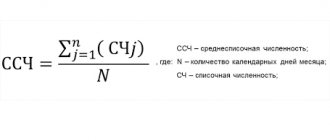

Как рассчитать среднесписочную численность (формула)

СЧР считается по методике, утвержденной приказом Росстата. До 2022 года действовал приказ от 27 ноября 2022 N 711 об утверждении правил заполнения некоторых статистических форм. Но начиная с отчетности за январь 2022 это приказ утрачивает силу — вместо него действует приказ от 24.11.2021 N 832.

Соответственно, указания по заполнению статистических отчетов, а вместе с ними и правила расчета СЧР, теперь содержатся в новом приказе. Однако они остались прежними. Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Ч1 = Чм / Дм

Чм

– сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм

– число календарных дней в месяце.

Полученный результат округлять не нужно

.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются

:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя

(испытательный срок и надомники), а также работники, для которых законом установлен

сокращенный рабочий день

(в том числе инвалиды), при расчете СЧР учитываются как

целые единицы

.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени

.

Делается это по следующей формуле:

Ч2 = Тобщ / Трд / Драб

Тобщ

– общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд

– продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб

– число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно

.

Пример

. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна:

0,5

(88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1

и

Ч2

) за все месяцы года и разделить полученный результат на

12

месяцев.

Если в итоге получится нецелое число, то его нужно округлить

(менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Налог на прибыль

Организации на ОСНО платят налог на прибыль и сдают соответствующую декларацию. ИП по данной форме не отчитываются.

Порядок отчетности и сроки зависят от способа, который выберет организация (ст. 289 НК РФ). Можно уплачивать налог и сдавать декларацию ежеквартально, а можно ежемесячно. По умолчанию идет первый вариант, где отчетными периодами признаются квартал, полугодие, 9 месяцев и год. Если новая компания решит платить налог раз в месяц, следует уведомить об этом ИФНС. Также необходимость отчитываться ежемесячно может возникнуть в силу закона, если выручка превысит установленные лимиты (ст. 286 НК РФ).

Декларации подаются до 28 числа месяца/квартала, идущего за отчетным.

Если компания создана в первые одиннадцать месяцев года, первым налоговым периодом считается период с даты государственной регистрации до конца календарного года (п. 2 ст. 55 НК РФ). Отчетный период начнется с момента регистрации фирмы и завершится в установленный статьями кодекса срок. Допустим, ООО «Ветер» основано 12.05.2021. Подать первую декларацию по прибыли следует по итогам полугодия до 28.07.2021 включительно.

Если компания основана в декабре, налоговый период захватит следующий календарный год. Например, фирма внесена в ЕГРЮЛ 17.12.2021, значит, налоговый период в целях расчета налога на прибыль будет с 17.12.2021 по 31.12.2022. Первым отчетным периодом для такой организации станет I квартал 2022 года. Таким образом, сдать декларацию придется до 28.04.2022. В документ следует включить доходы и расходы, отраженные в учете с момента регистрации компании.

НДФЛ

Отчетность по НДФЛ сдается в случае, когда в отчетном (налоговом) периоде была выплата доходов. Первым налоговым периодом по НДФЛ считается период со дня регистрации компании/ИП до конца календарного года (пп. 3.5 ст. 55 НК РФ). При создании фирмы 13.08.2021 налоговый период будет такой: 13.08.2021 — 31.12.2021.

Налоговые агенты отчитываются по форме 6-НДФЛ. Сведения подаются за первый квартал, полугодие, девять месяцев и год. Годовой отчет ИФНС ждет до 1 марта года, идущего за отчетным. Сведения за остальные периоды подают до конца месяца, идущего за отчетным периодом. ООО «Чемпион» создано 14.08.2021, первый отчет нужно сдать по итогам девяти месяцев до 31.10.2021 включительно (при условии, что были выплаты).

До недавнего времени ИП отчитывались по форме 4-НДФЛ. В настоящий момент форма упразднена. Предприниматели отчитываются о доходах только по форме 3-НДФЛ. Если ИП внесен в ЕГРИП в 2022 году, первый отчет по форме 3-НДФЛ необходимо подать до 30 апреля 2022 года включительно.

ИП без работников

По закону индивидуальный предприниматель, будучи работодателем, не вправе выполнять эту функцию по отношению к себе самому. Эта точка зрения отражена в письме Роструда № 358-6-1 от 27.02.2009 и в письме Минфина № 03-11-11/665 от 16.01.2015. Поэтому ИП не вправе расценивать себя как штатную единицу при подаче отчетности. Это объясняется тем, что законодательство не предусматривает заключения двустороннего соглашения, которым является трудовой договор (ст. 56 ТК РФ), с самим собой.

Но если среднесписочная численность работников 0 человек у предпринимателя и закон не разрешает ИП назначить самому себе и выплату заработной платы, у него нет обязанности отчитываться о работниках и начислениях в их пользу.

ВАЖНО!

ИП без работников не подает отчетные формы, включая РСВ, если у него нет наемных сотрудников в расчетном периоде (ст. 80 НК РФ).

Единая упрощенная налоговая декларация

Если у компании/ИП в отчетном квартале не было прибыли, движений по счетам и в кассе и отсутствуют налогооблагаемые операции, можно подать упрощенную декларацию вместо отдельных деклараций по каждому налогу.

Отчитаться по такой форме нужно до 20-го числа месяца, идущего за отчетным кварталом. Предположим, что 17.08.2021 года зарегистрировано новое ООО «СТМ». Система налогообложения ОСНО. В течение третьего квартала деятельность не велась, операций по покупке и реализации товаров не было, обороты по расчетному счету согласно выписке нулевые. У компании нет специфичных налогов. Руководитель собирался отчитаться, сдав нулевые декларации по НДС и налогу на прибыль. Бухгалтер ООО «СТМ» предложил сдать единую декларацию, включив в нее все данные. По сути декларация также вышла нулевая, но вместо двух деклараций в ФНС представлена одна обобщенная.

Бухгалтерская отчетность

Сдают бухгалтерскую отчетность по итогам года. В состав отчетности входит баланс, отчет о финансовых результатах и приложения к ним.

При регистрации компании до конца сентября первую бухгалтерскую отчетность нужно подать по итогам работы с момента регистрации по 31 декабря текущего года (ст. 15 Федерального закона от 06.12.2011 №402-ФЗ). Срок сдачи отчетности — 31 марта.

Если фирма внесена в реестр в течение IV квартала, первую бухгалтерскую отчетность можно сдать более чем через год. ООО «Лучик» открыто 12.10.2021 года. Первый баланс и приложения будут включать данные за период с 12.10.2021 по 31.12.2022. А направить отчеты в ИФНС нужно будет только в 2023 году. При желании можно сдать баланс раньше, сформировав его по итогам работы в 2021 году.

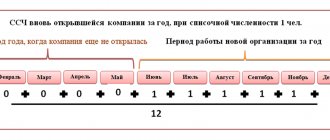

Пример расчета

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2022 году с января по ноябрь на основании трудовых договоров работало 15 человек

. В декабре их осталось 11, так как 4 человека было уволено по сокращению штата. На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа. На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Заказать кадровое обслуживание от 1С

Прочая отчетность

Помимо отчетности по налогам существует отчетность по страховым взносам. Первую отчетность новые компании (ИП) должны сдать за расчетный (налоговый) период, в котором произошла регистрация фирмы.

Расчет по страховым взносам сдается по итогам I квартала, полугодия, девяти месяцев и года. Сроки подачи расчета — 30-ое число месяца, наступившего после отчетного периода. ООО «Мир» зарегистрировано 19.04.2021 года. Расчет по взносам нужно подать до 30.07.2021 включительно. Последующие отчеты ООО «Мир» направит в ИФНС не позднее 30.10.2021 и 30.01.2022.

В Фонд Соцстраха необходимо сдавать форму 4-ФСС. Сроки сдачи зависят от способа формирования отчета. Если компания отчитывается на бумажном носителе (разрешено при численности до 25 человек), 4-ФСС подается до 20-го числа месяца, идущего за отчетным периодом. При электронной отчетности сроки увеличиваются на пять дней. ООО «Фишка» создано 15.09.2021, сдать 4-ФСС нужно до 20.10.2021 (на бумаге) или до 25.10.2021 (электронно).

Страхователи ежемесячно должны отчитываться в Пенсионный фонд по форме СЗВ-М. Срок подачи формы — 15-ое число. При регистрации фирмы в июне, первый отчет нужно сдать до 15 июля включительно.

На работников подается форма СЗВ-СТАЖ. Первый раз такую форму следует сдать по итогам первого рабочего года. При создании фирмы в 2022 году сдать форму нужно до 1 марта 2022 года. Если работник принесет заявление о назначении ему пенсии, отчитаться придется в течение трех дней.

Еще один отчет, который необходимо сдать, называется СЗВ-ТД. Как только в компании появится первый трудоустроенный человек, следует направить эту форму. На представление данных у компании есть совсем немного времени: отчитаться нужно не позднее рабочего дня, следующего за днем издания кадрового приказа. Следует отметить, что директор также признается работником, поэтому при отсутствии иных сотрудников в компании не забудьте отправить СЗВ-ТД на руководителя. Впоследствии сдавать СЗВ-ТД нужно при кадровых перемещениях сотрудников (прием, увольнение, перевод). Допустим, ООО «Бриз» зарегистрировано во вторник 24.08.2021. В этот же день с директором заключен трудовой договор. Сдать форму СЗВ-ТД нужно во вторник или в среду.

До 15 апреля ежегодно нужно сдавать в ФСС заявление о подтверждении вида деятельности. Если фирма открыта в 2021 году, первый отчет отправится в фонд только в 2022 году.

Работодатели обязаны проводить специальную оценку условий труда. Отчет о проведенных мероприятиях представляют в виде декларации. У новой компании есть год, чтобы провести оценку мест. Оценку проводят специальные аккредитованные организации. Когда будут официальные результаты спецоценки, следует отправить декларацию. На это отводится 30 дней.

Следует соблюдать сроки сдачи отчетности. По истечении установленных законодательством сроков контролирующие органы вправе применять штрафные санкции.

Отчитаться во все контролирующие органы по актуальным формам.

КНД 1110018 больше не нужна

С 2022 года форма КНД 1110018 больше не применяется как отдельный отчет (приказ ФНС №ЕД-7-11/ от 15.10.2020), но в НК РФ требование отчитываться в налоговую о количестве работающих граждан сохранилось. Руководители организаций интересуются, подается ли среднесписочная численность ООО, если нет работников, и как правильно отчитаться в этом случае. Сейчас для этого используют титульный лист формы РСВ (расчета по страховым взносам), утвержденной приказом ФНС №ЕД-7-11/ от 15.10.2020. А сведения о том, что в организации нулевая численность работников по данным ФНС за 2022 год, подаются по форме РСВ за четвертый квартал.

Как отчитаться быстро и без ошибок

Любую отчетность можно отправить электронно с помощью системы Контур.Экстерн. Вы можете быть уверены в актуальности деклараций, расчетов и прочих форм, потому что все отчеты обновляются автоматически. Удобная навигация системы дает возможность быстро найти и заполнить нужный отчет. Система укажет на арифметические и логические ошибки, выделив их цветом. После внесения исправлений вы сможете отправить отчет в контролирующий орган. Подписать отчеты можно с помощью сертификата электронной подписи. В Экстерне видно весь процесс от отправки отчета до его принятия. Если по какой-то причине контролирующий орган не получил отчет, вам придет уведомление.