20 января компании должны предоставить в налоговую инспекцию сведения о среднесписочной численности работников. Что будет, если вы не успеете вовремя подать сведения, вас конечно накажут и оштрафуют, одно радует, эта форма не является декларацией и за ее несвоевременное предоставление вам не заблокируют счета.

Теперь давайте разбираться, как сделать правильные расчеты и сформировать отчет о среднесписочной численности в 1С и отправить его в ФНС с помощью электронной отчетности.

Что зависит от численности ваших сотрудников? Все очень просто: первое – каким образом вы будете сдавать отчетность (если 100 человек, то только в электронном виде), второе и наверное самое главное, если среднесписочная численность превысит 100 человек, а вы применяете УСН, то вам могут доначислить налоги.

Кому надо сдать отчет?

Отчет о среднесписочной численности сдают не все. Например, если у предпринимателя нет персонала, то отчитываться не нужно. Но если вы организация, то сведения в любом случае надо предоставлять, даже если не было наемных сотрудников, в соответствии с письмом Минфина от 4 февраля 2014 года №03-02-07/1/4390.

Отчет предстоит сдать следующим организациям:

- Компания или ИП с сотрудниками;

- Новые ИП с наемными работниками;

- ИП с наемным персоналом, который прекратил деятельность в середине года;

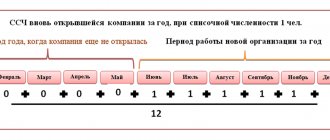

- Новая или реорганизованная компания сдает отчет дважды:

- не позднее 20-го числа месяца, следующего за месяцем создания или реорганизации;

- не позднее 20 января года, следующего за годом создания или реорганизации.

Надо иметь ввиду, что если ИП закрывается, но наемные сотрудники в 2022 году, то вам придется предоставлять сведения о среднесписочной деятельности.

Итак, сведения о среднесписочной численности работников необходимо предоставить до 20 января в ФНС

Если среднесписочная численность ИП без работников получилась «нулевой»

Если сотрудников не было, численность нулевая – включается ли сам предприниматель в численность? ИП не является наемным работником, трудовой договор он сам с собой не заключает, поэтому при расчете численности «работников» в их число он не входит. В абзаце п.3 ст. 80 НК прямо указывается, что форма должна подаваться «предпринимателем, привлекавшим в указанный период наемных работников».

Таким образом, среднесписочная численность работников ИП без сотрудников не сдается.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

При применении патентной системы налогообложения (далее – ПСН) индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность принятых на работу людей не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, которыми занимается налогоплательщик. Это указано в пункте 5 статьи 346.43 Налогового кодекса РФ.

Включается ли индивидуальный предприниматель, применяющий ПСН, в расчет средней численности наемных работников? Ответ на этот вопрос дан в опубликованном письме Минфина России.

Нормативный акт для расчета средней численности

Специалисты финансового министерства указали, что среднюю численность наемных работников определяют в порядке, устанавливаемом Росстатом

. В частности, следует руководствоваться

Указаниями по заполнению форм федерального статистического наблюдения

(далее – Указания):

- № П-1 «Сведения о производстве и отгрузке товаров и услуг»;

- № П-2 «Сведения об инвестициях в нефинансовые активы»;

- № П-3 «Сведения о финансовом состоянии организации»;

- № П-4 «Сведения о численности, заработной плате и движении работников»;

- № П-5(М) «Основные сведения о деятельности организации».

Они утверждены приказом Росстата от 24.10.2011 № 435

.

Определение средней численности

По пункту 77 Указаний в среднюю численность работников включают:

- среднесписочную численность

работников; - среднюю численность внешних совместителей

; - среднюю численность сотрудников

, выполняющих работу

по договорам гражданско-правового характера

.

Отсюда Минфин России заключил, что ПСН вправе применять индивидуальный предприниматель, средняя численность работников которого вместе с внешними совместителями и работающими по гражданско-правовым договорам составляет до 15 человек (включительно)

.

Что касается самого индивидуального предпринимателя

, то он при расчете наемных работников

не учитывается

.

Пример 1

Индивидуальный предприниматель О.П. Лапшин занимается оказанием экскурсионных услуг. В 2013 году он перешел на ПСН. Срок действия патента – с 1 января по 31 декабря 2013 года.

Для проверки наличия в апреле права на применение ПСН О.П. Лапшин решил посчитать среднюю численность своих работников с 1 января по 31 марта. За этот период оказывать экскурсионные услуги ему помогали сотрудники, которые:

- работали у него по трудовому договору;

- выполняли трудовые обязанности по гражданско-правовым договорам;

- были приглашены из других организаций для работы по совместительству.

При этом у О.П. Лапшина среднесписочная численность работников составила 4 человека, средняя численность внешних совместителей – 6 человек, средняя численность сотрудников, выполняющих работу по договорам гражданско-правового характера, – 5 человек.

Таким образом, средняя численность работников у О.П. Лапшина составила 15 человек (4 + 6 + 5), что не выходит за рамки установленного ограничения.

Значит, в апреле он вправе применять ПСН, конечно, если не нарушил условия по величине доходов от реализации и своевременной уплате налога (оплате патента).

В опубликованном письме Минфин России также заметил, что индивидуальный предприниматель, который не привлекает

при ведении «патентной» деятельности,

наемных работников

, также

вправе применять ПСН

.

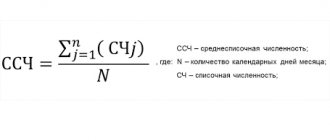

Расчет среднесписочной численности

Напомним, что согласно пункту 78 Указаний, среднесписочную численность работников за месяц исчисляют по формуле:

| Среднесписочная численность работников за месяц | = | Сумма списочной численности работников за каждый календарный день месяца | : | Число календарных дней месяца |

При определении суммы списочной численности работников учитывают списочную численность работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимают равной списочной численности работников за предшествующий рабочий день.

Среднесписочную численность работников рассчитывают на основании ежедневного учета списочной численности работников. Последнюю необходимо уточнять по приказам о приеме работников, о переводе их на другую работу, о прекращении трудового договора.

Численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени, на основании которого устанавливается численность работников, явившихся и не явившихся на работу.

Среднесписочную численность работников рассчитывают по данным о списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода (п. 79 Указаний).

В списочную численность включаются наемники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам, например:

- находящиеся в служебных командировках. Условие — за ними сохраняется заработная плата в данной организации;

- не явившиеся на работу по болезни;

- отсутствующие на работе в связи с выполнением государственных или общественных обязанностей.

Среди работников, которые не включаются в списочную численность, в частности, значатся (п. 80 Указаний):

- принятые на работу по совместительству из других организаций;

- выполняющие работу по договорам гражданско-правового характера;

- подавшие заявление об увольнении и прекратившие исполнение трудовых обязанностей до истечения срока предупреждения (прекратившие работу без предупреждения администрации).

Некоторые работники не включаются в среднесписочную численность. К таковым относятся (п. 81.1 Указаний):

- женщины, находившиеся в отпусках по беременности и родам;

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- сотрудники, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске без сохранения заработной платы, поступающие в образовательные учреждения, находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Пример 2

Работники индивидуального предпринимателя О.П. Лапшина трудятся по графику пятидневной рабочей недели. За март имеются следующие данные по численности сотрудников, выполнявших работу полный рабочий день.

| Числа месяца | Списочная численность работников | В том числе не подлежат включению в ССЧР (п. 81.1 Указаний) | Подлежат включению в ССЧР (гр. 2 – гр. 3) |

| 1 | 2 | 3 | 4 |

| 1 | 5 | 1 | 4 |

| 2 (суббота) | 5 | 1 | 4 |

| 3 (воскресенье) | 5 | 1 | 4 |

| 4 | 6 | 2 | 4 |

| 5 | 6 | 2 | 4 |

| 6 | 6 | 2 | 4 |

| 7 | 6 | 2 | 4 |

| 8 (нерабочий праздничный день) | 6 | 2 | 4 |

| 9 (суббота) | 6 | 2 | 4 |

| 10 (воскресенье) | 6 | 2 | 4 |

| 11 | 8 | 2 | 6 |

| 12 | 8 | 2 | 6 |

| 13 | 8 | 2 | 6 |

| 14 | 8 | 2 | 6 |

| 15 | 7 | 2 | 5 |

| 16 (суббота) | 7 | 2 | 5 |

| 17 (воскресенье) | 7 | 2 | 5 |

| 18 | 6 | 2 | 4 |

| 19 | 6 | 2 | 4 |

| 20 | 6 | 2 | 4 |

| 21 | 6 | 2 | 4 |

| 22 | 6 | 2 | 4 |

| 23 (суббота) | 6 | 2 | 4 |

| 24 (воскресенье) | 6 | 2 | 4 |

| 25 | 6 | 2 | 4 |

| 26 | 6 | 2 | 4 |

| 27 | 6 | 2 | 4 |

| 28 | 6 | 2 | 4 |

| 29 | 6 | 2 | 4 |

| 30 (суббота) | 6 | 2 | 4 |

| 31 (воскресенье) | 6 | 2 | 4 |

| Сумма | 194 | 59 | 135 |

Из таблицы видно, что сумма численности работников списочного состава за все дни марта, подлежащих включению в среднесписочную численность, равна 135.

Календарное число дней в месяце – 31.

Исходя из этого, ССЧР за март составит 4,35 человека (135 : 31).

ССЧР за квартал определяется так. Необходимо сложить ССЧР за все месяцы работы организации в квартале и поделить полученную сумму на три (п. 81.5 Указаний).

Пример 3

Индивидуальный предприниматель О.П. Лапшин имеет следующие данные о ССЧР:

- за январь — 3 человека;

- за февраль – 4,65 человек;

- за март – 4,35 человек.

Таким образом, ССЧР за I квартал составит 4 человека [(3 + 4,65 + 4,35) : 3].

Для определения ССЧР за период с начала года по отчетный месяц включительно необходимо сложить ССЧР за все месяцы, истекшие за период с начала года по отчетный месяц включительно. Затем разделить полученную сумму на число месяцев за период с начала года, то есть соответственно на 2, 3, 4 и т. д. (п. 81.6 Указаний).

Пример 4

Индивидуальный предприниматель О.П. Лапшин имеет следующие данные о ССЧР:

- за январь — 3 человека;

- за февраль – 4,65 человек;

- за март – 4,35 человек;

- за апрель – 6 человек

Таким образом, ССЧР за период с 1 января по 30 апреля составит 4 человека [(3 + 4,65 + 4,35 + 4) : 4].

Отражение в заявлении на получении патента

Индивидуальному предпринимателю, решившему применять ПСН, среднюю численность наемных работников необходимо указать в заявлении на получении патента.

В опубликованном письме Минфин России напоминает, что рекомендуемая форма этого документа утверждена приказом ФНС России от 14.12.2012 № ММВ-7-3/957.

В ней налогоплательщику следует указать:

- информацию

о том, что предпринимательскую деятельность он осуществляет

либо с привлечением наемных работников

(в т. ч. по договорам гражданско-правового характера),

либо без их привлечения

; - среднюю численность

привлекаемых наемных

работников

или

ноль

, если они не привлекаются.

Необходимо иметь в виду, что субъекты РФ вправе устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода, в том числе в зависимости от средней численности наемных работников.

В комментируемом документе специалисты финансового министерства полагают, что индивидуальный предприниматель, не привлекающий

при осуществлении на территории субъекта РФ предпринимательской деятельности, в отношении которой применяется ПСН, наемных

работников

, входит в группу «

средняя численность наемных работников до 5 человек включительно

».

Форма отчетности.

Обратите внимание, сведения о среднесписочной численности сдаются по рекомендованной форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174.

Скачать бесплатно

Вы можете предоставить отчет в налоговую как в электронном, так и в бумажном виде.

Важно!

Правила подсчета применяются те же, что и для статистической отчетности, и для формы 4-ФСС: они утверждены приказом Росстата от 22.11.2017 № 772. Документ имеет отличия от предыдущего действующего приказа Росстата.

Как отправить сведения о среднесписочной численности

ВАЖНО!

Запомните: среднесписочная численность ИП без работников за 2021 год не требуется. Более того, ежегодный отчет о ССЧ не сдают ни юрлица, ни индивидуальные предприниматели с сотрудниками. Этот отчет отменен.

Организации и ИП, у которых в штате числятся сотрудники, отправляют информацию в составе расчета по страховым взносам. Его форма утверждена приказом ФНС №ММВ-7-11/ от 18.09.2019, но этот норматив утрачивает силу в 2022 году. С 29.12.2021 начинает действовать новый приказ ФНС №ЕД-7-11/ от 06.10.2021. Используйте новый бланк с подачи отчетности за 2022 год.

Чтобы узнать, какая среднесписочная численность у ИП без работников, для иных целей (например, по запросу контрагентов), воспользуйтесь методологией из приказа Росстата №711 от 27.11.2019. И организации, и ИП рассчитывают сведения об ССЧ следующим образом: количество присутствующих сотрудников за каждый день в течение месяца суммируется и делится на количество календарных дней в месяце. Данные за каждый месяц суммируются и делятся на 12, никаких исключений и вычетов не предусмотрено.

В расчете учитывается только персонал, с которым работодатель обязан заключать трудовые договоры. По нормам ИП без работников отражают среднее количество служащих в составе РСВ, если хотя бы в одном месяце отчетного периода в штате числились служащие.

В справке не учитывается персонал, который:

- ведет трудовую деятельность за пределами РФ;

- переведен в другую организацию;

- устроен по ученическому договору;

- находится в декретных отпусках и др.

Подробнее: среднесписочная численность работников: отчет в налоговую

В приказе Росстата №711 разъясняется, сколько указывать численность, если ИП без работников, — 0, то есть никого указывать не требуется. Сам ИП без наемных служащих в ССЧ не включается и не учитывается ни в статистических отчетах, ни в расчете по страховым взносам.

Пошаговый расчет

Чтобы верно рассчитать показатель, рекомендуем использовать пошаговый калькулятор среднесписочной численности.

Шаг № 1. Рассчитать за каждый день месяца.

В отчет нужно добавлять только тех сотрудников, с кем заключены трудовые договоры. Даже если работник находится в отпуске, на больничном или в командировке.

Есть работники, которых в среднесписочной численности показывать не нужно. Они указаны в пункте 78 Приказа № 772:

- работники на договорах ГПХ;

- внешние совместители;

- учредители организации, которые не получают зарплату;

- адвокаты и пр.

Приведем пример. В ООО «Пересвет» на 30 ноября 2022 года числятся 12 сотрудников. Двое из них – внешние совместители, а один сотрудник работает по договору подряда.

Чтобы определить списочную численность на 30 ноября, произведем простой расчет численности работников:

12 чел. – 2 чел. – 1 чел. = 9 чел.

Шаг № 2. Узнать месячную численность сотрудников с полным рабочим днем.

Для расчета среднесписочной численности сотрудников с полным рабочим временем мы рекомендуем использовать следующую формулу:

Среднесписочная численность сотрудников с полным рабочим днем = Сумма списочной численности сотрудников с полным рабочим днем на каждое число месяца / Число календарных дней месяца.

При этом имейте ввиду, что в сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Но не включайте в расчет среднесписочной численности сотрудниц, которые находятся в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз. Этот момент прописан в п.79 Приказа № 772.

Есть исключение.

Если в отпуске по уходу за ребенком ваша сотрудница работает неполный день, не исключайте ее из среднесписочной численности. Это правило действуют с 2022 года.

Рассмотрим этот шаг на примере. Мы уже выяснили, что списочная численность работников в ООО «Пересвет» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

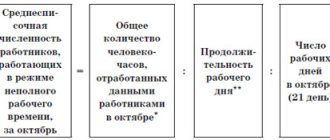

Шаг № 3. Узнать месячную численность сотрудников с неполным рабочим днем

Учитывайте работников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Численность нужно определить в два этапа:

- Определить количество человеко-дней, отработанных работниками с неполным рабочим днем. Нужно разделить месячную сумму человеко-часов на продолжительность рабочего дня.

- Посчитать месячную численность. Величину человеко-дней за месяц разделить на число рабочих календарных дней в месяце.

Вернемся к нашему примеру с ООО «Пересвет». Списочная численность работников компании на 30 ноября составляет 9 человек. Двое сотрудников работают на неполной ставке: по 2 и 6 часов в день.

Сначала узнаем количество человеко-дней за ноябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч = 21 чел.-день

Теперь посчитаем среднесписочную численность работников за месяц:

21 чел.-день / 21 день = 1 чел.

Шаг 4. Рассчитать среднесписочную численность работников за месяц

Для этого необходимо сложить численность сотрудников с полным и неполным рабочим временем за этот период. Дробный показатель нужно округлить до целого значения.

На предыдущем примере это выглядит так:

7,73 чел. + 1 чел. = 8,73 чел. (округляем до 9 человек).

Шаг 5. Как рассчитать среднесписочную численность.

Здесь нужно использовать формулу:

Среднесписочная численность сотрудников за год = Сумма среднесписочной численности за все месяцы в году / 12 месяцев.

Для определения численности работников за первый квартал, необходимо сложить показатели численности за январь, февраль и март и разделите на 3. Аналогично численность определяется за полугодие и 9 месяцев.

Как безошибочно рассчитать среднесписочную численность сотрудников

Для корректного расчета среднесписочной численности сотрудников специалисты обращаются к указаниям по заполнению статформы № П-4 «Сведения о численности и заработной плате работников». На 2022 они утверждены приказом Росстата от 27.11.2019 № 711. Начиная с отчетности за январь 2022 года, вступает в силу приказ Росстата от 24.11.2021 № 832.

Важно! Начиная с отчетности за январь 2022 года, вступает в силу приказ Росстата от 24.11.2021 № 832. Что нового в этом приказе, читайте в Обзоре от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

При расчете надо понимать, какие сотрудники должны быть учтены, а какие нет. Так, пребывающие на больничном, в очередном отпуске, в учебном (но с сохранением среднего заработка), в неоплачиваемом, в командировке, прогуливающие работу и т.п. должны быть включены в показатель ССЧ.

А не войдут в расчет следующие категории работников:

- внешние совместители;

- работники, подписавшие гражданско-правовые договоры;

- переведенные в другие компании и направленные за рубеж без сохранения заработной платы;

- сотрудники, обучающиеся с отрывом от производственного процесса и др.

Полный перечень включаемых и не включаемых в расчет лиц можно найти в п. 77-78 указаний.

Алгоритм расчета ССЧ можно задать следующим образом:

- Рассчитываем ССЧ на каждый день месяца.

- Считаем ССЧ сотрудников с полным рабочим днем за каждый месяц.

- Находим ССЧ сотрудников с неполным рабочим днем за каждый месяц.

- Определяем ССЧ за каждый месяц периода.

- Выводим результат — ССЧ за истекший год.

Подробный алгоритм можно посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Формируем отчет о списочной и среднесписочной численности работников организации в «1С:ЗУП 8»

В программе «1С:Зарплата и управление персоналом 8» удобно провести анализ среднесписочной численности работников. Для этого необходимо сформировать отчет «Численность и текучесть кадров»

.

Обратите внимание, в актуальной версии программы «1С:ЗУП» и при наличии действующего договора 1С:ИТС, отчет формирует сведения о среднесписочной численности сотрудников в соответствии с указанием Росстата и последними изменениями в законодательстве.

Итак, выбираем в программе раздел Кадры — Кадровые отчеты — ссылка «Численность и текучесть кадров».

Далее в поле «Период» укажите период, за который необходимо сформировать отчет.

В поле «Организация» укажите организацию, по которой необходимо сформировать отчет.

Установите флажок «С разбивкой по подразделениям», если необходимо сформировать отчет по подразделениям.

При необходимости расшифровки отчета по сотрудникам щелкните на нужную строчку, после этого откроется специальная форма «Выбор поля», в которой выберите поле «Сотрудник».

Если у вас возникнут какие-то вопросы по формированию отчета о среднесписочной численности работников, вы можете задать их специалистам Первого Бита.

Понравилась статья?

Хотите получать подобные статьи по четвергам? Быть в курсе изменений в законодательстве? Подпишитесь на рассылку

Что такое среднесписочная численность

ССЧ — среднее число штатных сотрудников, работавших у вас в течение определенного времени (месяца, квартал, года). Эта информация используется при:

- решении вопроса об отнесении организации или ИП к категории субъектов малого или среднего предпринимательства (МСП); такой статус дает ряд льгот: освобождает микропредприятия от обязанности принимать локальные нормативные акты, предоставляет льготы при участии в госзакупках и т. д.;

- формировании реестра СМП налоговыми органами;

- проведении анализа уровня зарплат и размера зарплатных налогов;

- сдаче отчетности и применении некоторых льгот: предприятия с численностью свыше 100 чел. отчетность по налогам предоставляют только в электронном виде; в некоторых регионах размер этого показателя является одним из условий применения пониженной ставки по УСН.

Иначе говоря, сведения о ССЧ — один из важных показателей деятельности хозяйствующего субъекта.

Форма для предоставления ССЧ при отчете за 2022 год утверждена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/[email protected] А указания по ее заполнению приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/[email protected] .

Бланк сведений о ССЧ за 2022