По закону компании, принимающие расчеты за товары, услуги или работы в виде наличных денежных средств, должны использовать в своей деятельности кассовые аппараты. При этом каждую операцию, зафиксированную с участием кассы, подтверждает бумажный чек, который содержит следующие данные: номер, дату и суть сделки, а также сумму, которая по ней прошла.

Все действия, произведенные за определенный промежуток времени при помощи контрольно-кассовой машины включаются в журнал кассира-операциониста.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Какие цели и задачи решает документ

Журнал является средством учета всех операций, производимых при помощи контрольно-кассового аппарата. В него вносятся сведения как о приходе, так и о расходе средств.

В тех случаях, когда в организации несколько касс, журнал ведется по каждый из них в отдельности.

Если говорить в целом, то наличие журнала позволяет решить сразу несколько разных задач. Например, при помощи журнала руководитель предприятия может в любой момент быстро определить, какое количество денег прошло через кассу за конкретный период, а работники налоговой службы, при проверках имеют возможность оперативно сверить со сведениями из журнала показания ККМ и цифры из отчетных документов.

Надо ли ставить на учет

Как и кассовый аппарат, журнал необходимо регистрировать в налоговых органах.

Даже первое заполнение журнала происходит единовременно с постановкой контрольно-кассовой машины на учет (инспектор пробивает чек с суммой в 1 руб. 11 коп. – это значение в дальнейшем не учитывается ни бухгалтерами, ни налоговиками).

Для того, чтобы инспектор не отказал в регистрации кассовой техники, одновременно с самим аппаратом и журналом необходимо предоставить еще ряд документов:

- заявление с просьбой о регистрации кассы;

- свидетельство юридического лица или индивидуального предпринимателя;

- паспорт ККМ;

- договор аренды торговой площади (если предприятие не имеет собственных квадратных метров);

- договор об обслуживании кассы, заключенный со специализированным центром и т.д.

Полный перечень бумаг можно уточнить в территориальной налоговой службе.

Что грозит за отсутствие журнала кассира-операциониста

Ведение журнала является требованием со стороны закона, поэтому инспекторы при выездных налоговых проверках обязательно смотрят на его наличие и содержание. За отсутствие журнала может последовать штраф (хотя эта мера воздействия в законе не прописана).

Следует отметить, что по этому поводу между представителями бизнеса и налоговиками нередко случались конфликты, доходящие до суда. И, как показала практика, административное наказание за то, что предприятие не вело журнал кассира-операциониста, в большинстве случаев с него снималось.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом о. Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Примеры некоторых Z — отчетов и информация на них для заполнения формы КМ-4.

| Меркурий 180К | Альфа 400К | Меркурий 130К | Касби 02К | АМС 100К |

Примеры заполнения Журнала кассира-операциониста на разных ККМ:

Элвес-МК:

Нужно ли заполнять журнал кассира-операциониста если на кассе ничего не пробивали?

Если на кассовом аппарате не пробивались суммы в течении текущего дня, то снимать отчет не обязательно, тем более многие кассовые аппараты не позволяют снять Z — отчет. Одним словом, если Вы не работаете на кассовом аппарате, то и журнал кассира-операциониста заполнять не надо.

Но, если Вам все таки хочется записать что-нибудь в журнал кассира операциониста, то снимите нулевой чек и сделайте вечерний Z — отчет, а потом занесите его в журнал кассира-операциониста.

Когда нужно заполнять журнал кассира-операциониста?

Журнал кассира-операциониста заполняют сразу после снятия Z — отчета. Это может быть один раз в сутки, например вечером — в конце рабочего дня. А может Ваш магазин работает круглосуточно и смена заканчивается с утра, тогда отчет снимают по утру.

Можно ли делать несколько отчетов за день?

Если у вас две или три смены за сутки, тогда вы соответственно снимаете два или три отчета в сутки, но самое главное, чтобы каждый из Z — отчетов был отдельной строкой занесен в журнал кассира-операциониста. Получается несколько записей одной датой, но с разными номерами смен.

Если кассир забыл снять Z — отчет.

Если отчет не был снят вечером — не беда его можно снять утром на следующий день или даже через день. В этом случае в журнале кассира операциониста нужно проставить дату, взятую из Z — отчета и провести деньги тем числом, когда он снят. Либо, если деньги уже оприходованы в кассовой книге, можно поставить в журнале кассира операциониста нужную дату, а кассира попросить написать объяснительную записку в произвольной форме на имя директора — это заставит кассира в следующий раз быть повнимательней.

Если кассир случайно снял несколько лишних отчетов за день.

Если на кассе случайно были сняты несколько вечерних Z — отчетов за день, то каждый нужно занести в книгу кассира — операциониста по отдельности, выйдет несколько отчетов под разными номерами, но за одну дату. Обычно это отчеты с нулевыми суммами. Можно так же попросить кассира написать объяснение в воспитательных целях.

Можно ли восстановить утерянный Z — отчет?

Z — отчет можно восстановить двумя способами:

- Снять отчет по фискальной памяти. Для этого нужен пароль налогового инспектора, если вы его не знаете, лучше вызвать кассового механика, который поможет вам снять отчет. Не пытайтесь самостоятельно снять фискальный отчет, так как ваш кассовый аппарат может заблокироваться при неправильном вводе пароля налогового инспектора. Фискальный отчет выдаст вам информацию только по общей сумме за день, то есть в нем не будет расписана информация по каждой покупке за день.

- Снять отчет по ЭКЛЗ. В ЭКЛЗ храниться вся информация по всем кассовым чекам, пробитым на кассовом аппарате. То есть по из блока ЭКЛЗ можно вытащить подробную информацию за любой рабочий день. Помните, что блок ЭКЛЗ меняется раз в год, поэтому информацию можно получить только из текущего блока.

Исправления в журнале кассира — операциониста.

Каждая ошибка в журнале кассира-операциониста должна быть заверена подписью лица, ответственного за ведение журнала. То есть рядом с каждым исправлением нужно написать: «исправленному верить» и расписаться.

Журнал кассира — операциониста и кассовая книга это одно и то же?

Нет. Кассовая книга это другой документ, который также обязаны иметь индивидуальные предприниматели и организации для ведения бухгалтерской отчетности.

Штраф за отсутствие журнала кассира — операциониста.

Налоговые инспектора пытаются время от времени штрафовать предпринимателей за отсутствие либо незаполнение журнала кассира-операциониста, привлекая по ст.15.1 КоАП РФ, а штраф по этой статье немаленький: от 40000 до 50000 рублей. Так было несколько судебных разбирательств ( одно из них: № А56-9691/2005 от 28 июля 2005 г.), которые каждый раз выигрывали предприниматели. Но сколько предпринимателей не стало подавать в суд на неправомерные действия налоговиков — остается загадкой. Поэтому решайте сами нужно ли вести журнал или нет.

И уж совсем безобразно смотрится, когда налоговые инспекторы пытаются подвести отсутствие журнала кассира-операциониста под ст. 14.5 КоАП. В моей практике был один такой случай в Ленинградской области. Предприниматель предпочел не связываться с налоговиками и заплатил штраф 4000 рублей. Для организаций это было бы 40000 рублей.

Есть еще статья 120 Налогового кодекса, в которой говориться о грубом нарушении правил учета доходов и расходов. Но не ведение журнала кассира-операциониста не является грубым налоговым нарушением. Хотя некоторые налоговики ссылаются и на эту статью при попытках надавить на предпринимателя лишь бы он заплатил штраф.

Правильное заполнение журнала кассира операциониста не избавит вас от штрафов налоговой, если вы ХОТИТЕ их заплатить ))).

Что нужно делать после заполнения журнала кассира — операциониста?

Оформить справку-отчет кассира операциониста и перенести данные в кассовую книгу.

Как зарегистрировать журнал кассира операциониста.

Журнал кассира операциониста привязан к конкретному кассовому аппарату. Поэтому журнал регистрируется вместе с регистрацией кассового аппарата. Когда журнал подходит к концу нужно купить новый, прошить и пронумеровать его, а потом сходить в налоговую инспекцию и заверить его. Заверением журналов КМ 4 занимаются отделы оперативного контроля в соответствующей Межрайонной налоговой инспекции где был зарегистрирован кассовый аппарат. Старый заполненный журнал нужно хранить в архиве организации 5 лет. Хотя его хранение стало бессмысленным с введением ЭКЛЗ — теперь вся информация храниться на электронном носителе.

Примеры заверенного журнала кассира.

Где зарегистрировать журнал кассира-операциониста.

В налоговой инспекции — в отделе оперативного контроля МИФНС ( отдел регистрации кассовых аппаратов), в котором регистрировался кассовый аппарат. Для ИП — по месту прописки, а для организаций (ООО, ОАО, ЗАО и т.д.) по месту регистрации предприятия или обособленного подразделения.

Документы, необходимые для регистрации нового журнала кассира — операциониста.

В разных налоговых инспекциях могут быть разные правила по предъявляемым документам. Закон также не определяет необходимые документы для регистрации замены журнала. В каждом конкретном случае лучше позвонить в налоговую и спросить чего они хотят. Приведу несколько типов документов, которые требуют налоговики в Питере:

- паспорт (формуляр) на кассу.

- старый журнал кассира-операциониста.

- новый журнал кассира-операциониста прошитый и пронумерованный

- регистрационную карточку на кассовый аппарат

- паспорт лица, предъявляющего документы и доверенность, если это не руководитель предприятия.

Первая запись в журнале.

При первичной регистрации журнала кассира-операциониста вместе с кассовым аппаратом, налоговый инспектор делает первую запись в журнале, на снятый Z — отчет и пробитые 1 рубль, 11 копеек, хотя в некоторых налоговых этого не делают, а просто заверяют журнал подписью и штампом.

Пример первой записи, которую налоговый инспектор оставляет при регистрации журнала КМ-4.

Лицо, ответственное за ведение журнала кассира-операциониста.

Назначается приказом директора, если директор не хочет сам быть ответственным за его ведение. Обычно это кассир, администратор или главный бухгалтер. Для руководителя было бы не лишним создать должностную инструкцию кассира-операциониста. На практике никто не заполняет эту графу и налоговые инспектора к ней не придираются Если графа не заполнена, ответственность за ведение автоматически возлагается на руководителя компании или ИП.

Типы журналов кассира — операциониста.

Я встречал два типа. Образцы журналов кассира-операциониста:

- Вертикальный журнал. Плюсы: больше строк на станице — хватает на большее количество записей — реже придется менять его в налоговой. Минусы: слишком узкие графы — большие суммы не помещаются.

- Горизонтальный журнал. Плюсы: удобен в заполнении — широкие строчки, в которые помещаются большие суммы. Минусы: хватает на меньшее количество записей — придется часто менять.

На сколько хватает журнала кассира операциониста?

В горизонтальном журнале кассира-операциониста — около 50 листов и 20 строчек на каждом листе. 20 умножить на 50 получается 1000, то есть журнала хватит примерно на тысячу дней или смен.

В вертикальном журнале от 29 до 40 строк и 50 страниц, то есть его хватает примерно на 2000 дней (смен).

Можно заметить, что графы 6 и 9 очень узкие (особенно в вертикальном журнале), чтобы писать в них крупные суммы накоплений, а такие графы как 5 и 15 слишком широкие для своих значений. Разве российские чиновники могли придумать что-то по умнее?

Как оформлять возврат в журнале кассира операциониста.

Возврат по кассе оформляется в графе 15. Если возвратов было несколько за текущий день, то все они суммируются и заполняются одной суммой. При возврате не обязательно пробивать на кассе чеки возвратов ( хотя можно это сделать для красоты), но обязательно нужно заполнить форму КМ-3.

С подробным описанием оформления возврата можно ознакомиться в этой статье.

Пример заполнения возврата в КМ-4 (возвраты на общую сумму 1000, при этом не важно сколько было возвратов): Обратите внимание, что графы 11(сдано наличными) и 14 (сдано всего) меньше на сумму возвратов.

Оформление продажи по банковской карте / безналичным расчетом / кредитом

Если вы осуществляете продажи по банковским картам через банковские терминалы, либо принимаете деньги через чековую книжку, либо любым другим безналичным расчетом, то эти деньги также нужно пробивать на кассовом аппарате. В вечернем Z — отчете у Вас будет отдельной строчкой выведено количество продаж по безналу и общая сумма за день по безналичному расчету. Эти два параметра нужно записать в графы 12 и 13 журнала кассира — операциониста.

Графы 12 и 13 отвечают за пробитие средств не за наличный расчет — то есть любыми другими способами:

- банковской картой — пробитие средств, поступивших через банковский терминал должно происходить дважды: 1 — на самом банковском терминале 2 — на кассовом аппарате

- дорожными чеками

- продажей в кредит и др.

Не требуется вписывать в журнал средства, которые поступили на безналичный расчетный счет в банк.

В графе 12 — пишется количество чеков по безналу. В графе 13 — общая сумма чеков по безналу. В графе 11 — сдано наличными сумма должна быть меньше чем в графе 14 на сумму в графе 13, то есть:

Образец документа

В начале документа, на титуле, пишется:

- наименование организации, ее адрес, а также (справа) коды: ОКУД, ОКПО, ОКПД, номер ИНН;

- ККМ, по которой ведется журнал: ее название (модель, марка), номера (производителя и регистрационный);

- период, в течение которого в журнал вписывались указанные в нем сведения;

- обозначить ответственного за формирование журнала работника.

Во вторую часть документа, в таблицу, вносятся по порядку:

- число-месяц-год заполнения, а также, если касса работает в две смены – номер смены;

- отдел (здесь можно поставить прочерки, если касса обслуживает один отдел, или вписать все номера отделов, в которые «уходили» чеки в текущую смену);

- ФИО сотрудника, сидящего за кассой;

- порядковый номер контрольного счетчика на время сдачи смены (т.е. порядковый номер Z-отчета – его вид зависит от модели ККМ);

- регистрируются значения: контрольного счетчика, суммы наличности, прошедшей через кассу с момента ее регистрации в госорганах, плюс — с приходом за текущую смену;

- тут же ставится подпись администратора и кассира (если это одно и то же лицо, то расписываться нужно в обеих ячейках);

- в последний столбец включается размер выручки за прошедший день.

Далее в бланк вписываются

- сумма, сданная наличностью,

- сумма, возвращенная покупателям в связи с тем, что кассовые чеки не были использованы,

- подписи ответственных лиц.

Как вести кассовую книгу

Есть несколько правил, которых нужно придерживаться при работе с кассовой книгой:

- Заводить новую книгу каждый год;

- Вносить записи каждый день (не делать этого можно только в дни, когда наличные деньги не поступали и не выдавались);

- Записи о движении наличных и денежных документов разделять;

- Все записи вносить на основе приходных и расходных кассовых ордеров (ПКО и РКО);

- Заверять книгу подписью главбуха организации.

Большинство организаций ведут кассовую книгу на компьютере, печатать ее или хранить в электронном виде — выбор каждого. В ведении помогает бухгалтерская программа: бухгалтер вносит в нее данные по приходным и расходным кассовым ордерам, а программа автоматически формирует книгу.

Есть способ еще больше облегчить работу бухгалтерии — интегрировать кассовую программу с бухгалтерской. Такая возможность есть в Контуре у сервисов Маркет и Бухгалтерия. Вот как это работает:

- В онлайн-кассе каждый день формируется отчет о закрытии смены (z-отчет).

- Маркет передает отчет в Бухгалтерию.

- Бухгалтерия автоматически принимает z-отчет к учету как ПКО, отражает в КУДиР и заносит в кассовую книгу.

Это помогает делать меньше ошибок, чем при ручном переносе данных из ордеров, а данные из кассы можно сразу же использовать в бухучете и для подготовки отчетности.

Кассир-операционист сдает в кассу организации деньги и отчет о закрытии смены (при необходимости). Если кассиру в начале смены выдавались деньги для размена, то их он должен сдать вместе с выручкой. На эти суммы оформляется ПКО, а приходная запись затем вносится в кассовую книгу.

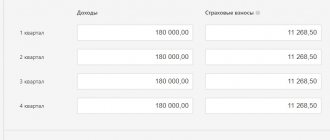

Пример заполнения кассовой книги. В кассе организации в начале рабочего дня 7 июля 2022 года хранится 23 800 рублей. Кассир Мочалова И. П. получила деньги для размена в сумме 5 000 рублей по РКО № 123.

После окончания смены кассир сформировал z-отчет, по которому выручка магазина за день составила 139 420 рублей. После закрытия магазина кассир сдал в кассу всю выручку и разменные деньги — оформили это ПКО № 142 и № 143.

В кассовой книге будут следующие записи:

После составления журнала

Поскольку журнал является учетным документом, порядок его содержания и хранения определяется либо законом, либо внутренними нормативными актами организации. В отношении хранения документа в период его действия можно сказать одно — он должен находиться либо в отделе бухгалтерии, либо рядом с кассой в месте, недоступном для посторонних людей.

После того, как актуальность журнала истечет, его необходимо передать в архив предприятия, где он должен лежать не менее трех лет, затем его можно утилизировать с соблюдением процедуры, прописанной в законодательстве РФ.

Требуется ли вести КК при эксплуатации онлайн-кассы

Касса – это довольно широкое понятие. Это значит, что действия на любом виде кассы при применении онлайн-кассы – это частное обстоятельство в рамках хозяйственных отношений. Эти отношения сопровождаются в обязательном порядке ведением КК. И совершенно неважно, используется ли классическая ККТ.

То есть даже если компания не использует классическую ККТ и онлайн-кассу, она все равно должна вести кассовую книгу. Соответственно, она должна присутствовать и при эксплуатации онлайн-кассы.

В ФЗ №54 вообще ничего не сказано по поводу возможности того, что компания может не использовать КК. Следовательно, нет никаких нормативных обоснований отказа от ведения книг.

Вести КК при использовании онлайн-касс нужно при наличии этих обстоятельств:

- Наличие открытого ЮЛ (сюда относятся и малые предприятия).

- Наличие ИП и решения о том, что КК будет использоваться.

Ведение кассовой книги сопровождает любые операции с деньгами. И неважно, использует ли фирма специальное оборудование.