Что такое товарная накладная ТОРГ-12?

Товарная накладная ТОРГ-12 — это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.

ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

Для чего нужна накладная ОП-4

Любое перемещение товарно-материальных ценностей внутри предприятия должно быть обеспечено сопроводительными документами. Данная норма касается и продуктов питания, для учета движения которых разработана унифицированная форма накладной ОП-4. Этот документ позволяет списать продукты питания со склада предприятия.

Следует отметить, что на сегодняшний день организации освобождены от необходимости использовать ранее обязательные к применению бланки первичных документов и имеют право разрабатывать собственные шаблоны.

Тем не менее, большинство фирм по-прежнему предпочитают применять для учета товара старые формы, поскольку они удобны и содержат в себе все нужные сведения.

Федеральный закон «О бухгалтерском учете» ст. 9 п. 2

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Дополнительные реквизиты первичного учетного документа Товарная накладная, кроме обязательных реквизитов, может содержать любую дополнительную информацию, это не является нарушением.

Верхняя часть товарной накладной ТОРГ-12 (шапка)

- ТОРГ-12 создается в двух экземплярах, один продавцу, а другой – покупателю.

- Номер товарной накладной должен соответствовать нумерации документов, утвержденной в учетной политике организации.

- Дата товарной накладной указывается текущая, на момент совершения факта хозяйственной жизни или после его окончания, в соответствии ст. 9 п. 3 ФЗ «О бухгалтерском учете».

- Графа Грузоотправитель заполняется реквизитами организации-грузоотправителя. На практике данная графа обычно совпадает с графой Поставщик, или указываются реквизиты другой организации, которая является грузоотправителем (например, транспортной компании).

- Графа Структурное подразделение заполняется в случае, если товарно-материальные ценности передаются от обособленного подразделения организации-поставщика.

- Графа Грузополучатель заполняется реквизитам организации грузополучатель. На практике в данная графа совпадает с графой Плательщик, или указываются реквизиты другой организации являющейся грузополучателем.

- Графа Поставщик заполняется реквизитами организации-поставщика, т. е. в данной графе указываются реквизиты организации, продающей товар.

- Графа Плательщик заполняется реквизитами организации-плательщика, т. е. содержит реквизиты организации, которой продается товар.

- В реквизитах Грузоотправителя, Грузополучателя, Поставщика и Плательщика необходимо указать: наименование организации или предпринимателя, адрес, телефон, факс, ИНН, КПП, банковские реквизиты, наименование банка, БИК, кор.сч, р/сч или л/сч.

- Напротив всех реквизитов в конце строки заполняется специальное поле — код ОКПО.

- Вид деятельности по ОКДП на практике не заполняется, поле остаётся пустым.

- В графе Основание обычно указывается «Счет» или «Договор», в конце данной строки в специальных полях номер

и

дата

указываются соответственно номер и дата Счета или Договора. - В графе номер

и

дата

Транспортной накладной указывается её номер и дата соответственно. Данное поле является необязательным, его можно оставить пустым в том случае, если транспортная накладная не создаётся. - Вид операции — на практике не заполняется, поле остаётся пустым.

Элементы накладной на отпуск товара ОП-4

Накладная ОП-4 состоит из шапки формы, отражающей информацию о компании-составителе документа, и табличной части, раскрывающей информацию о передаваемом сырье.

Шапка накладной должна содержать следующие данные об организации:

- Наименование компании;

- Наименование подразделения, передающего товары;

- Подразделение, являющееся получателем товаров;

- Код ОКПО;

- Вид деятельности по классификатору ОКДП;

- Дата составления накладной и ее номер.

Далее следует отразить информацию о том документе, послужившем причиной для заполнения накладной, времени передачи продукции, товаров или материалов и материально-ответственном лице, на которое возложена обязанность контролировать использование сырья.

Список товаров в товарной накладной ТОРГ-12

Таблица с перечнем товара заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — № п/п, указывается порядковый номер товара.

- Столбец 2 — Наименование, указывается наименование, характеристика, сорт, артикул товара. Если у вас ведется товарооборот и каждому товару присвоен артикул, то именно в этом поле он указывается, либо до, либо после наименования товара, через запятую, в скобках, разделенный прочерком или другим знаком.

- Столбец 3 — Код, на практике не заполняется и ставится прочерк. Данное поле является дополнением к наименованию товара и указывается в том случае, если по наименованию товара (по второму столбцу) невозможно идентифицировать товар.

- Столбец 4 и 5 — Единица измерения, указывается наименование и код единицы измерения товара, в соответствии с классификатором ОКЕИ.

- Столбец 6 — Вид упаковки, на практике не заполняется и ставится прочерк.

- Столбец 7 и 8 — Количество, в одном месте и мест, штук, на практике обычно не заполняется и ставится прочерк. Обратите внимание, что количество товара указывается в десятом столбце.

- Столбец 9 — Масса брутто, на практике обычно не заполняется и ставится прочерк.

- Столбец 10 — Количество (масса нетто), указывается количество товара.

- Столбец 11 — Цена, руб. коп., указывается цена за единицу товара без НДС.

- Столбец 12 — Сумма без учета НДС, руб. коп., указывается сумма товара без НДС.

- Столбец 13 и 14 — НДС ставка, % и сумма, руб. коп., указывается процентная ставка НДС и сумма НДС.

- Столбец 15 — Сумма с учетом НДС, указывается сумма товара с НДС.

Всего по накладной — суммируются суммы чисел в столбцах №№ 8, 9, 10, 12, 14 и 15.

Нижняя часть товарной накладной ТОРГ-12 (подвал)

Нижняя часть содержит итоговые данные товарной накладной:

- Товарная накладная имеет приложение на _ листах — на практике не заполняется, ставится прочерк.

- содержит _ порядковых номеров записей — указывается количество порядковых номеров записи в перечне товаров. Необходимо написать число прописью.

- Всего мест _ — на практике не заполняется, ставится прочерк.

- Масса груза (нетто) _ и Масса груза (брутто) _ — на практике не заполняется, остаётся пустым.

- Приложение (паспорта, сертификаты и т.п.) на _ листах — на практике не заполняется, ставится прочерк.

- Всего отпущено на сумму _ — указывается итоговая сумма всех товаров в накладной. Необходимо написать сумму прописью.

Подписи ответственных лиц (левая сторона, продавец):

- Отпуск груза разрешил — указывается должность, ФИО и ставится подпись ответственного лица.

- Главный (старший) бухгалтер — указывается ФИО и ставится подпись главного бухгалтера.

- Отпуск груза произвел — указывается должность, ФИО и ставится подпись ответственного лица.

Отгрузка товара. Индивидуальный предприниматель расписывается только один раз в графе Отпуск груза разрешил. В крупных компания во всех трех местах могут расписываться разные люди, в соответствии со своими должностными обязанностями. В небольших компаниях во всех трех местах может расписаться одно и тоже лицо, например, Генеральный директор. Менеджер тоже может расписаться во всех трёх полях, но только при действующем внутриорганизационном приказе с правом отгружать товары, подписывать отгрузочные и бухгалтерские документы.

Для чего нужна товарная накладная

Все события в работе хозяйствующего субъекта следует подтверждать документами, которые оформляются во время совершения операции или незамедлительно после её завершения. Такие документы называются первичными. В бухгалтерии первичная документация имеет важный статус, так как с её помощью можно доказать, что операция в реальности осуществлялась. К ним относятся:

- накладные (товарная и товарно-транспортная);

- счета на оплату, счета-фактуры;

- кассовые документы (ордера на приход и расход, чеки, квитанции).

Данные первичной документации в последующем обобщают и систематизируют, чтобы отразить в итоговых бухгалтерских отчётах, показывающих положительный или отрицательный результат работы предприятия.

Внимание! ИП, как представитель малого бизнеса, может не усложнять свою работу всеми правилами бухучета. Но по соображению порядка, или если предстоит серьёзная проверка, вести первичку необходимо, хотя бы, потому что записи в Книге учёта доходов и расходов нужно чем-то подкреплять.

Основными событиями в торговой сфере является передача товара от продавца к покупателю. Вся торговля состоит из таких событий. Товарная накладная как раз призвана засвидетельствовать такую передачу, то есть зафиксировать совершение сделки. Главное назначение документа выступить в роли передаточного акта.

Причём не только продавцу нужна ТН, чтобы отразить свой доход, но и покупателю, который понёс расход, тем более, если он сам является ИП. Она даёт начало другим бухгалтерским операциям: списанию или оприходованию полученных денежных средств. Поэтому накладная оформляется минимум в двух комплектах для поставщика и покупателя. Когда в сделке участвуют посредники, например, при оформлении кредита, то документ нужно отпечатать ещё и для банка.

Получение товара по доверенности и правила заполнения ТОРГ-12

Товар может получить доверенное лицо, предоставив доверенность формы М-2, М-2а, оформленную в установленном порядке, с обязательным предъявлением удостоверяющего документа (паспорт). Доверенность остаётся у Продавца.

Заполнение ТОРГ-12 по доверенности. В случае, если товар получают по доверенности, необходимо заполнить следующие три графы:

- По доверенности № _ — указывается номер и дата выдачи доверенности. В случае, если доверенность без номера, то указывается б/н и дата её выдачи.

- выданной _ — указывается наименование организации, выдавшей доверенность (например, ООО «Покупатель», экспедитору Иванову А. В.).

- Далее в графе Груз принял — ставится должность, подпись и ФИО лица, которому выдана доверенность. Если доверенность выдана лицу, которое не является сотрудником организации, то должность не указывается.

Доверенность формы М-2, М-2а даёт конкретное право, а именно получение товарно-материальных ценностей, соответственно право расписаться только в графе Груз принял. Права расписываться в графе Груз получил грузополучатель данная доверенность не даёт.

Открыта форма:

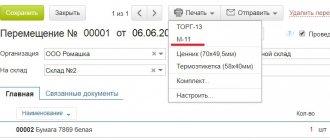

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю. В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС. Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Бланк товарной накладной содержится в альбоме унифицированных форм первичной учетной документации под названием — форма ТОРГ-12. Он составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей. Второй экземпляр товарной накладной передается покупателю (грузополучателю) и может служить основанием для оприходования этих ценностей и вычета по НДС.

Товарная накладная, бланк которой не соответствует унифицированной форме, может быть принята к учету организацией-покупателем. Статья 252 НК РФ не требует принимать в качестве подтверждения только унифицированные накладные — важно, чтобы первичные документы доказывали, что организация действительно понесла расходы и содержали обязательные реквизиты. Однако налоговые инспекторы могут отбраковать такой документ, сославшись на пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Поэтом, по возможности необходимо настаивать, чтобы поставщики товара выписывали унифицированную форму товарной накладной.

Оформление накладной также нередко вызывает споры с фискальными органами. Налоговики требуют, чтобы все поля формы торг-12 были заполнены, а сам бланк был скреплен печатью продающей стороны. Иначе ставится под сомнение право покупателя отражать расходы на покупку товара и принимать вычет по НДС. Судебная практика показывает, что в случаях, когда в других документах отражена недостающая информация, а в доверенностях по форме М-2 или М-2а есть оттиск печати торгующей организации, как правило, накладная-12 признается действительной. Но лучше, конечно, перестраховаться и заполнить документ так, как указывает образец товарной накладной.

При участии в операции купли-продажи перевозчика эксперты рекомендуют отказаться от формы Торг-12 и для списания товара у грузоотправителей и оприходования у грузополучателей использовать другой унифицированный документ — товарно-транспортную накладную. В этом случае, в нем необходимо ввести колонку «НДС», а в графах «Цена» и «Сумма» указать «в том числе НДС».

Заполнение накладной лучше начинать с даты. Согласно п. 4 ст. 9 закона о бухучете первичный документ необходимо составлять в момент совершения операции, либо сразу же после ее окончания. Налоговики требуют, чтобы дата в бланке накладной совпадала с датой отгрузки.

Законодательство разрешает внесение несущественных изменений в бланки унифицированных форм первичной учетной документации. Так, при составлении товарной накладной допускается расширение и сужение граф и строк, включение дополнительных строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

См. также:

Оформить товарную накладную Образец накладной — pdf Образец накладной — gif

Вопросы и ответы по форме

Получение товара без доверенности (имея при себе печать)

- Получить товар от имени организации без доверенности может только её единоличный исполнительный орган, например, генеральный директор. Однако, в этом случае продавец перед составлением товарной накладной обязан убедиться, что лицо, получающее товар, является настоящим единоличным исполнительным органом. Необходимо потребовать документ о назначении генерального директора, который содержит паспортные данные, а также потребовать предъявить и сам паспорт для сверки этих данных.

- Получить товар может также материально-ответственное лицо, назначенное приказом генерального директора, или на основании генеральной доверенности. В приказе и в генеральной доверенности должны быть явно указаны полномочия на получение товара и право подписи товарной накладной ТОРГ-12, а также паспортные данные материально-ответственного лица. Продавец также обязан сверить паспортные данные при отгрузке товара.

В обоих случаях подпись ставится только в одной графе Груз получил грузополучатель:

- Груз получил грузополучатель — заполняется при получении товара грузополучателем. Указывается должность, ФИО и ставится подпись (например, Ген. директор Петров В. А.).

Дата в Товарной накладной ТОРГ-12

- Дата составления — указывается фактическая дата составления товарной накладной.

- Дата отгрузки товара — указывается фактическая дата отгрузки товара со склада.

- Дата получения товара — указывается фактическая дата получения товара .

Большинство бухгалтеров склоняются к тому, чтобы в товарной накладной были три одинаковые даты: дата составления накладной, дата отгрузки и дата получения товара. Таким образом, в дальнейшем бухгалтер сможет без проблем провести такой документ в бухгалтерском учете (в бухгалтерской программе).

Настоятельно рекомендуется получить разъяснения от своего бухгалтера по заполнению даты. На практике достаточно легко может возникнуть ситуация, когда все три даты будут разными. И данная ситуация усложнит работу бухгалтера, у которого возникает головная боль, как правильно оприходовать товар, на какой временный или виртуальный склад переместить товар, когда списать и т. д.

Инструкция по заполнению формы ТОРГ-12

Заполнение общепринятой формы ТН имеет ряд особенностей:

- Момент передачи товара должен соответствовать проставленной дате.

- Данные счета-фактуры и накладной должны быть идентичны.

- Сведения о товаре должны быть расписаны подробно, с указанием кодов, единиц измерения, вида упаковки и т. д.

- Бланк подписывается:

отправляющей стороной – главным бухгалтером, ответственным за отпуск из склада и непосредственным исполнителем;

принимающей стороной – ответственным за принятие товара.

Большинство коммерсантов находятся на спецрежимах и не платят НДС. Отдельной инструкции по заполнению ТН без НДС нет, как и не предусмотрено особенной формы. Поэтому в этом случае можно проставить в столбце 13 «без НДС», а в столбце 14 – 0.

Пример заполнения накладной ТОРГ-12 для ИП (без уплаты НДС):

Прочерки в таблице с описанием товара допускаются в форме «Х» там, где итог не представляется возможным сосчитать.