Декларация по УСН доходы за 2022 год

Подробнее

Внимание! Вы можете сформировать платёжки для оплаты налога по УСН через интернет-банк на нашем сайте.

Предприниматели на УСН уплачивают авансовые платежи и налог по УСН. Авансовые платежи уплачиваются за каждый квартал, налог по УСН — по итогам года.

Авансовые платежи (налог) по УСН исчисляются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Подпишитесь на наш канал в Телеграм, чтобы не пропустить важные новости для предпринимателей.

Платежное поручение по УСН-налогу: какие требования учесть

Платежное поручение по УСН за год оформляется:

- в соответствии с требованиями, предусмотренными Положением Банка России о правилах перевода денежных средств от 29.06.2021 № 762-П — в нем вы найдете описание и состав всех реквизитов платежки;

- с учетом приложения № 2 к приказу Минфина России от 08.06.2021 № 75н — в нем содержатся КБК на 2022 год.

При заполнении платежки особо тщательно проверьте реквизиты, ошибки в которых могут препятствовать своевременному поступлению УСН-налога в бюджет:

- неточное указание счета Управления федерального казначейства; и/или

- неверное отражение наименования банка получателя.

ВАЖНО! Ошибку в счете казначейства можно исправить путем подачи заявления об уточнении платежа. При неправильном указании банка уточнение платежа невозможно, нужно перечислить налог повторно. Ошибочную сумму можно вернуть.

Ошибки или неточности в остальных реквизитах платежки не так критичны — они не препятствуют поступлению УСН-налога в бюджет и исправляются подачей заявления об уточнении платежа (подп. 4 п. 4 ст. 45 НК РФ). Образец заявления вы найдете здесь.

Как суды оценивают ошибки в платежках, узнайте из пликации.

Заполнение платежки ИП имеет свои особенности. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Перед оформлением платежного документа особое внимание уделите правильному расчету налога — об этом расскажем далее.

Как рассчитать авансовые платежи и налог по УСН

Для расчёта авансовых платежей (налога) по УСН понадобятся две суммы:

- сумма доходов за период (1 квартал, полугодие, 9 месяцев, год),

- сумма страховых взносов ИП, уплаченных в этом периоде.

Сумма доходов берётся из раздела I, сумма взносов — из раздела IV книги учёта доходов и расходов (КУДиР) за соответствующий период.

Внимание! Все расчёты в этой статье подходят только для ИП на УСН доходы без наёмных работников.

Авансовые платежи (налог) по УСН рассчитываются по формуле:

Н = Д × 6 % − В − С, где

- Н — это авансовый платёж (налог) по УСН,

- Д — это сумма доходов за период (1 квартал, полугодие, 9 месяцев, год),

- В — это страховые взносы, уплаченные в этом периоде,

- С — это сумма предыдущих авансовых платежей.

Пример. Если в 2022 году предприниматель заработал 1,5 млн руб., заплатил страховые взносы 40 874 руб. и авансовые платежи по УСН 20 тыс. руб., то налог по УСН составит: 1 000 000 × 6 % − 40 874 − 20 000 = 29 126 руб.

Основы расчета и уплаты УСН-налога

Для расчета упрощенного налога НК РФ устанавливает два вида периодов (ст. 346.19, п. 7 ст. 346.21, п. 1 ст. 346.23):

- отчетный, по итогам которого определяют величину аванса по налогу;

- налоговый, равный году, по результатам работы в котором составляют декларацию и вычисляют окончательный платеж.

Отчетные периоды соответствуют кварталу, полугодию и 9 месяцам. Поэтому суммы авансов и налога на протяжении года считают нарастающим итогом. Базой для расчета авансов при УСН, имеющем в качестве объекта доходы за вычетом расходов, служит разница между фактически признанным за период доходом и учтенными расходами. Аванс платится до 25-го числа месяца, наступающего за очередным отчетным периодом.

Подробный комментарий по заполнению платежного поручения на уплату авансовых платежей по УСН с объектом «доходы минус расходы», включая образец такой платежки, етсь в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к рекомендациям и образцу.

Исчисление величины налога, подлежащего уплате за год, осуществляется с учетом суммы уплаченных за этот налоговый период авансов. Однако может оказаться так, что налог, определенный по правилу «доходы за вычетом расходов», окажется меньше, чем 1% от общих доходов года, или год завершится с убытком. Налог в такой ситуации всё равно придется платить, но он будет рассчитан уже по другому алгоритму: 1% от полученного за год дохода. Такой налог называется минимальным, платится только по итогам года и только в отношении объекта «доходы за вычетом расходов».

Если вам нужно заполнить платежное поручение на уплату налога при УСН за год с объектом «доходы минус расходы», в том числе на уплату минимального налога, то вам помогут советы и образцы от экспертов К+. Пробный онлайн доступ к системе получите бесплатно.

Крайние сроки для перечисления итогового налога увязаны со сроками направления в ИФНС декларации по нему и поэтому разнятся для плательщиков разных форм: для юрлиц — 31 марта, для ИП — 30 апреля года, наступающего после завершения налогового периода.

Сроки уплаты подчиняются правилу переноса, указанному в п. 7 ст. 6.1 НК РФ для ситуации совпадения с выходными днями, и в связи с этим в текущем году составляют:

- 31.03.2020 и 30.04.2020 — для перечисления налога за прошедший (2019) год юрлицами и ИП соответственно;

- 27.04.2020, 27.07.2020 и 26.10.2020 — для платежей по авансам за текущий год.

Как оплатить авансовые платежи (налог) по УСН

Авансовые платежи (налог) по УСН можно оплатить наличными по квитанции в любом отделении Сбербанка, через интернет на сайте налоговой или с расчётного счёта.

Как оплатить налог по УСН через интернет

- Перейдите на сайт nalog.ru. Дайте согласие на обработку персональных данных и выберите Заполнение всех платежных реквизитов документа.

- Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Под строкой Код ОКТМО поставьте галочку Определить по адресу. Укажите ваш адрес места жительства. Нажмите Ок. Коды ИФНС и ОКТМО определятся автоматически. Нажмите Далее.

- Укажите КБК 18210501011011000110 (для УСН доходы) и нажмите Далее. Остальные поля определятся автоматически.

- Укажите Статус лица: 13 — индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

- Основание платежа: ТП — платежи текущего года.

- Налоговый период: Квартальные платежи, далее квартал и год (для оплаты авансовых платежей по УСН) или Годовые платежи и год (для оплаты налога по УСН).

- Укажите сумму платежа.

- Укажите ваши ФИО и ИНН. Под строкой Адрес места жительства выберите Совпадает с адресом местонахождения объекта. Нажмите Далее и затем Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Внимание! Оплатить авансовые платежи (налог) по УСН через интернет на сайте налоговой можно только с личной карты или счёта. Для оплаты с расчётного счёта ИП сформируйте платёжки на нашем сайте

Как заполнить платёжное поручение

Внимание! С 1 октября 2022 года изменились правила заполнения платёжных поручений на уплату налогов и взносов. Подробнее об изменениях читайте на нашем канале в Телеграм.

Для оплаты авансовых платежей и налога по УСН с расчётного счёта укажите в платёжном поручении следующие реквизиты:

- Статус плательщика — 13

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код КБК

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период

- Очередность платежа — 5

- Код — 0

- Поля 108, 109, 110

- Назначение платежа

- В поле Статус плательщика укажите 13.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите код КБК 18210501011011000110 (для УСН доходы).

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП.

- В поле Налоговый период укажите:

- КВ.01.2021 — для оплаты авансового платежа по УСН за 1 квартал,

- ГД.00.2021 — для оплаты налога по УСН за год.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108, 110 укажите 0. В поле 109 (дата документа) укажите:

- 0 — при уплате авансового платежа по УСН или налога по УСН до подачи декларации,

- дату декларации по УСН — при уплате налога по УСН после подачи декларации.

- В назначении платежа укажите:

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 1 квартал 2022 г. — при уплате авансового платежа по УСН за 1 квартал,

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 2022 г. — при уплате налога по УСН за год.

Значения

Приказом Минфина № 132н от 08.06.2018 утверждены показатели кодов, которые, по сравнению с предыдущим годом, не поменялись. Сразу следует отметить, что для уплаты пени и штрафных санкций установлены отдельные значения. То есть КБК пени по УСН «Доходы минус расходы» 2022 года применяются отличные от тех, которые используются при перечислении основной суммы налога.

У всех предпринимателей, выбравших объект расчета «Доходы минус расходы», есть возможность уплачивать минимальный размер взносов в пользу государства. Минимальный сбор уплачивается в размере 1 % при выбранном объекте обложения в случае, если за налоговый период сумма исчисленного в общем порядке сбора оказывается меньше суммы исчисленного минимального налога, в соответствии со ст. 346.18 НК РФ. Для них действует единый КБК по УСН за 2022 год «Доходы минус расходы» — минимальный налог уплачивается по тем же реквизитам.

| Платеж | Основная сумма | Пени | Штраф |

| Доходы с вычетом расходов | 182 1 0500 110 | 182 1 0500 110 | 182 1 0500 110 |

Образец платежного поручения УСН доходы расходы 2022

Заполнение платежного поручения УСН 2022 не представляет особых трудностей, если руководствоваться правилами, указанными в:

- Приказе Минфина России от 12.11.2013 № 107н.

- Положении Банка России от 19.06.2012 № 383-П.

Бланк платежного поручения 2020

Так как порядок заполнения платежного поручения на уплату налога по УСН для ИП и организаций различается приведем образцы платежек отдельно для ИП и организаций.

Образец платежного поручения УСН доходы расходы 2022 для ИП

Образец платежного поручения УСН 15% за 2022 год (ИП)

Образец платежного поручения УСН 15% 2022 для организаций

Образец платежного поручения УСН 15% за 2022 год (ООО)

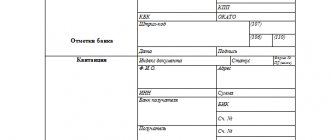

Все необходимые реквизиты, а также особенности заполнения каждой строки платежки по УСН, мы привели в таблице. Строки, не подлежащие заполнению, в таблице не рассматриваются.

| Название реквизита | Номер (согласно Приложению № 3 к Положению Банка России от № 383-П) | Примечание |

| № | 3 | Заполните эту строку только, если оформляете платежку на бумаге. Впишите в нее номер поручения, который больше 0. |

| Дата | 4 | Дата в платежке указывается в зависимости от того, как заполняется документ:

Например: «24.03.2020».

Например: «24032020» |

| Статус плательщика | 101 | «01» — при уплате единого налога юрлицом; «09» — при уплате УСН-налога предпринимателем |

| Сумма прописью | 6 | Сумму платежа запишите с начала строки с большой буквы. Слова «рубль» и «копеек» никак сокращать не нужно. Если сумма не круглая, то копейки укажите в виде цифр. Например: «Двести тридцать четыре тысячи восемьсот два рубля 10 копеек» |

| Сумма | 7 | В этой строке нужно еще раз отразить сумму налога, но уже не прописью, а цифрами. Рубли от копеек отделите знаком «-»: Например: «234802-10». Если сумма без копеек, то на конце поставьте знак «=» или «- 00». Например: «234802=» или «234802-00» |

| ИНН | 60 | ИНН указывают все упрощенцы, КПП — только организации. Предприниматели поле 102 не заполняют вообще или ставят там «0» |

| КПП | 102 | |

| Плательщик | 8 | Компании могут записать в этой строке как краткое, так и полное наименование на свой выбор. Предпринимателям же необходимо внести свои ФИО (полностью) и указать в скобках свой правовой статус (Например: «Громов Дмитрий Александрович (ИП))» |

| Сч. № | 9 | В эти строки вносим реквизиты счета в банке, с которого будут списаны средства в уплату налога по УСН |

| Банк плательщика | 10 | |

| БИК | 11 | |

| Сч. № | 12 | |

| Банк получателя | 13 | Указываем платежные реквизиты налоговой инспекции, в которую перечисляется упрощенный налог. Уточнить их вы можете с помощью бесплатного сервиса ФНС РФ |

| БИК | 14 | |

| Сч. № | 17 | |

| ИНН | 61 | Вносим ИНН/КПП инспекции по месту учета организации или ИП, уплачивающего налог |

| КПП | 103 | |

| Получатель | 16 | Получателя записываем следующим образом: УФК по ___ (название региона, в котором уплачивается налог) (название ИФНС, в которой упрощенец стоит на учете). Например: УФК по г. Москве (ИФНС № 29 по г. Москве) |

| Вид оп. | 18 | Указываем код «01» |

| Очер. Плат. | 21 | Очередность всех налогов — 5. Этот код и записываем |

| Код | 22 |

|

| КБК | 104 | КБК на уплату УСН 15% за 2022 год — 182 1 05 01021 01 1000 110 |

| ОКТМО | 105 | Вносим ОКТМО муниципального образования по месту учета организации или ИП |

| Основание платежа (код) | 106 | Код указываем в зависимости от того, как уплачивается платеж по УСН:

|

| Налоговый период | 107 | Для УСН, уплачиваемого за 2022 год, код нужно указать в следующем формате: «ГД.00.2019» |

| Назначение платежа | 24 | Вносим название платежа: «Налог за 2022 год, перечисляемый в связи с применением упрощенной системы налогообложения (объект «доходы минус расходы») |

| М.П. | 43 | Ставим печать и подписываем платежку |

| Подписи | 44 |