Чистая прибыль остается в распоряжении организации после уплаты всех налогов и платежей в бюджет

Она учитывает все расходы предприятия и может быть представлена в виде формулы:

ЧП = В – СП – КР – УР – ПР + ПД – Н — НП

Рис.1 Формула расчета чистой прибыли

На примере программ 1С:ERP, 1С:Управление холдингом и WA:Финансист рассмотрим, как работать с чистой прибылью в 1С.

Как посмотреть чистую прибыль в 1С

Начнем с того, что по операциям, отображенным в 1С, все доходы и расходы автоматически фиксируются в базе. Перед началом анализа прибыли в 1С:ERP важно запустить регламентную операцию «Закрытие месяца». Чтобы сделать это, перейдем в раздел «Финансовый результат и контроллинг».

Данной операцией рассчитываются постоянные затраты – амортизация и налог на имущество, производится расчет себестоимости и закрываются счета, определяя финансовый результат его деятельности.

Выполнив операции закрытия месяца и нажав гиперссылку «Подробнее», пользователь может проанализировать сформировавшиеся записи документов.

Рис.2 Формирование фин. результата

В открывшемся журнале «Регламентные операции по закрытию месяца» выделяем документ «Формирование финансового результата» и, нажав кнопку «Отчеты» или комбинацию клавиш Ctrl+Shift+A на клавиатуре, выбираем команду «Движения документа».

Рис.3 Журнал рег. операций

Бухгалтерской записью отражена сумма рассчитанной прибыли предприятия:

- Дебет счета 90.09 «Прибыль/убыток от продаж»

- Кредит 99.01.1 Прибыли и убытки по деятельности с основной системой налогообложения

В рассматриваемом варианте организация ООО «Зимний сад» применяет ОСН.

Подберем программу 1С для автоматизации расчета чистой прибыли компании

Рис.4 Отчет о движении документа по фин. результату

Документом «Расчет налога на прибыль» отражена запись начисления налога на прибыль – «Условный расход по налогу на прибыль»:

- Дебет счета 99.02.1 «Условный расход по налогу на прибыль»

- Кредит 68.04.2 «Расчет налога на прибыль»

Рис.5 Отчет о движении расчета налога на прибыль

При проведении реформации баланса определяется чистая прибыль предприятия. Запись расчета видно в отчете, отражающем движение документа «Закрытие года»:

- Дебет счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения»

- Кредит счета 84.01 «Прибыль, подлежащая распределению»

Рис.6 Отчет по закрытию года

Эту же информацию можно получить, используя стандартный отчет «Оборотно-сальдовая ведомость по счету», указав счет 84.01 «Прибыль, подлежащая распределению».

Рис.7 ОСВ по сч. 84.01

Расчет прибыли (убытка) до налогообложения и отражение в отчетности

Сумма полученной прибыли (убытка) до налогообложения включается в строку 2300 Отчета о финрезультатах (приложение № 1 к приказу Минфина РФ от 02.07.2010 № 66н). Убыток в отчете показывается в скобках, что означает отрицательный показатель.

Финрезультат до налогообложения рассчитывается в несколько этапов, при этом, если результат положителен, то получена прибыль, если отрицателен – убыток:

- Сначала нужно определить валовую прибыль (убыток), для чего из суммы выручки, без учета акцизов и НДС, вычитается сумма себестоимости продаж товаров или услуг. В себестоимость включаются расходы, связанные с основной деятельностью, за минусом НДС и акцизов. Результат отражается по строке 2100 Отчета о финрезультатах.

- Далее рассчитывается прибыль (убыток) от продаж (строка 2200 Отчета о финрезультатах): из суммы валовой прибыли вычитаются коммерческие и управленческие расходы.

- Прибыль (убыток) до налогообложения (строка 2300 Отчета о финрезультатах) определяется так: к сумме прибыли (убытка) от продаж прибавляются доходы от участия в других юрлицах, проценты к получению и прочие доходы, а затем из полученной суммы вычитаются проценты к уплате и прочие расходы.

Полученная прибыль до налогообложения – это показатель, который далее уменьшается на сумму налога (строка 2410 Отчета о финрезультатах). Если компания – плательщик налога на прибыль, его сумма должна соответствовать налогу, указанному в декларации. Те, кто работает на спецрежиме, по строке 2410 должны указывать сумму «своего» налога – «вмененного», налога при УСН, единого сельхозналога (приложение к письму Минфина РФ от 06.02.2015 № 07-04-06/5027).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пример подсчета прибыли в 1С:ERP

В нашем примере показатель прибыли организации ООО «Зимний сад» с учетом всех доходов и расходов за декабрь 2022 года составил 120.620 руб.

Сумма рассчитанного налога на прибыль (20%) – 24.124 руб.

Показатель чистой прибыли ООО «Зимний сад» за декабрь 2022 года по данным бухгалтерского учета составила 96.496 руб. (120.620 руб. – 24.124 руб.).

1С:ERP — инновационное решение для учета чистой прибыли и других финансовых результатов

Для наглядного отображения анализа данных расчета чистой прибыли в 1С:ERP имеется инструмент «Анализ учета по налогу на прибыль», которым можно воспользоваться, перейдя в раздел «Регламентированный учет» по ссылке «Отчеты».

Рис.8 Раздел отчетов

Выбрав интересующий раздел, пользователь может проанализировать состав доходов или расходов и расчет налогооблагаемой базы.

Откроем раздел «Налог».

Рис.9 Схема разделов отчета

Схематично представлен расчет прибыли и налога на прибыль. Бухгалтер, не дожидаясь выполнения операции закрытия месяца и реформации баланса, может увидеть результат предварительного расчета деятельности своей фирмы.

Рис.10 Детализация раздела «Налог»

Некоторые ячейки отчета можно расшифровать и посмотреть детализацию, нажав на них мышкой. Пользователь увидит, из чего складывается прибыль до исчисления налога, ее составляющие.

Как посмотреть чистую прибыль в 1С:Управление холдингом

Интерфейс и разделы меню программы 1С:Управление холдингом несколько отличаются от 1С:ERP. Он больше напоминает 1С:Бухгалтерия 8.3. Рассмотрим примеры формирования отчетов по прибыли на примере организации ТК «Мегаполис».

Точный учет чистой прибыли в холдингах на базе 1С:Управление холдингом

Как и в 1С:ERP, чтобы определить финансовый результат деятельности компании и рассчитать сумму налога на прибыль, в 1С:УХ выполняем перечень операций по закрытию месяца, для чего перейдем в раздел «Операции» — «Закрытие месяца».

Рис.11 Закрытие месяца

В результате проведения регламентных операций происходит закрытие счетов затрат, определяющихся видом деятельности компании, и определяется ее финансовый результат – прибыль или убыток. «Закрытие месяца», выполненное в декабре месяце, дополнено «Реформацией баланса».

Рис.12 Закрытие месяца в 1С:УХ

Нажмем на гиперссылку произведенных операций и щелкнем мышкой на строке – «Расчет налога на прибыль». В форме отобразятся показатели расчета прибыли и расчет налога на прибыль.

Рис.13 Показатели определения прибыли в 1С:УХ

Пример подсчета прибыли в 1С:Управление холдингом

В рассмотренном примере сумма доходов от реализации ТК «Мегаполис» составила 573.750 руб. (гр. 2. «Справки-расчета», раздел «Налоговая база»).

Расходы организации составили 483.500 руб. (гр. 3. «Справки-расчета», раздел «Налоговая база»).

Прибыль ТК «Мегаполис» – 90.250 руб. (гр. 4 «Справки-расчета», раздел «Налоговая база»)

Сумма налога на прибыль (20%) гр. 3. «Справки расчета», раздел «Налог на прибыль» – 18.051 руб. (90.250 руб. * 20%).

Чистая прибыль ТК «Мегаполис» – 72.199 руб. (90.250 руб. – 18050 руб.).

Как определить и посмотреть чистую прибыль в 1С:Управление холдингом? Какие проводки задействованы при формировании финансового результата? Подсказки на эти вопросы можно получить, перейдя по гиперссылке «Закрытие счетов 90, 91» и «Реформация баланса», нажав на команду «Показать проводки».

Консультация по учету чистой прибыли в 1С

Бесплатная консультация эксперта по учету чистой прибыли и автоматизации на базе 1С

Узнать больше

Настроим учет чистой прибыли в 1С

Профессионально настроим 1С для корректного учета чистой прибыли и других финансовых результатов

Узнать больше

Документом «Закрытие счетов 90, 91» отражена сумма прибыли (убытка) от продаж на счете 99.01.1.

Рис.14 Проводки по закрытию сч. 90, 91

В ходе реформации счетов уже определена чистая прибыль к распределению и отнесена на субсчет 84.01.

Рис.15 Бухгалтерские записи по «Реформации баланса»

Используя стандартный отчет «Оборотно-сальдовая ведомость» (ОСВ) из раздела «Отчеты», можно также посмотреть обороты счетов по определению чистой прибыли и ее значение.

Рис.16 ОСВ в 1С:УХ

Субсчета счета 90 «Продажи» собирают и отражают данные о сумме выручки от реализации, себестоимости, налогах.

Рис.17 ОСВ по сч.90 в 1С:УХ

И после проведения реформации баланса данные закрытия месяца, рассмотренные выше, отразятся на счете 99 «Прибыли и убытки».

Рис.18 ОСВ по сч.99 в 1С:УХ

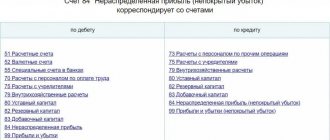

Нераспределенная чистая прибыль ТК «Мегаполис» отражена на счете 84.01 «Прибыль, подлежащая к распределению».

Рис.19 ОСВ по сч.84.01

Эти данные используются при формировании отчета «Декларация по налогу на прибыль».

Бесплатный аудит и рекомендации по учету чистой прибыли на базе 1С

Перейдем в раздел «Регламентированная отчетность» и создадим вышеуказанный отчет – кнопка «Создать».

Рис.20 1С-Отчетность в 1С:УХ

Выбрав отчет, установим его настройки – укажем организацию, по которой выводить данные, и зададим период отчета. Нажмем «Создать».

Рис.21 Создание отчета в 1С:УХ

Заполним отчет по кнопке «Заполнить». Перейдем на «Лист 02». В таблице показаны показатели для расчета прибыли и суммы рассчитанного налога.

Рис.22 Форма декларации в 1С:УХ

Щелкнув правой кнопкой мышки на ячейке и выбрав «Расшифровать», пользователь может получить детализацию указанной ячейки. К примеру, детализация ячейки 060 – «Прибыль (Убыток)».

Рис.23 Детализация ячейки «Прибыль (убыток)» в отчете

Закрытие

Ежемесячно бухгалтерия рассчитывает финансовые итоги по всем балансовым счетам, а затем их суммы относят на сч.99 и аккумулируют там в течение всего отчетного периода.

Схема закрытия

Счет 99 «Прибыли и убытки» списывается только в конце отчетного периода (зачастую это конец года). Закрытие счета 99 — завершающая проводка на последний день каждого года, по-другому называется реформацией балансовых показателей. Реформация предполагает обнуление субсчетов 90 и 91 (первый этап) и обнуление сч.99 (второй этап). Реформация баланса осуществляется только тогда, когда каждая операция внесена в бухучет.

Внимание! После проведения реформации никакие проводки больше не совершаются, а бухгалтерия может формировать финансовый отчет за отчетный период.

Как закрывается 99 счет, зависит от сложившегося финансового результата. Закрытие осуществляется одной из двух возможных проводок:

- Дт99 Кт84 — осуществление этой проводки представляет информацию о том, на каком счете отражается прибыль организации, полученная в текущем году.

- Дт84 Кт99 — эта запись осуществляется в целях отражения и списания чистого убытка предприятия в отчетном году.