Согласно ст. 221 Трудового Кодекса РФ, на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам бесплатно выдаются сертифицированные специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством РФ.

Специальная одежда – это средства индивидуальной защиты работников организации. К ним относятся:

- специальная одежда;

- специальная обувь;

- предохранительные приспособления (комбинезоны, костюмы, в том числе изолирующие, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, средства защиты лица, средства защиты органа слуха, средства защиты глаз, и другие виды специальной одежды и предохранительных приспособлений).

Конкретный перечень средств труда, учитываемых в составе специальной одежды, определяется организацией, исходя из особенности технологического процесса в отраслях промышленности и иных отраслях экономики [п.2,7,8 Методических указаний № 135н].

#BANNER1#

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену (ч. 3 ст. 221 ТК РФ).

Бухгалтерский учет спецодежды

Порядок ведения бухгалтерского учета спецодежды определяется Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н) (далее — Методические указания).

В зависимости от стоимости и срока полезного использования спецодежду можно условно разделить на три категории:

- Первая категория: спецодежда со сроком полезного использования менее 12 месяцев.

- Вторая категория: спецодежда со сроком полезного использования более 12 месяцев, не входящая в состав основных средств по стоимостному критерию согласно ПБУ 6/01 «Учет основных средств» (абз. 4 п. 5 ПБУ 6/01) и учетной политике предприятия.

- Третья категория: спецодежда, входящая в состав основных средств (срок полезного использования более 12 месяцев стоимостью свыше 40 000 руб.).

Спецодежда, относящаяся к первой категории, учитывается в составе материально-производственных запасов независимо от стоимости (п. 2 Методических указаний). При этом ее списание на счета учета затрат может выполняться единовременно с целью снижения трудоемкости учетных работ (п. 21 Методических указаний).

Спецодежда, которая относится ко второй категории, учитывается в составе материально-производственных запасов, но не может быть единовременно списана на счета затрат. Ее стоимость погашается линейным способом исходя из сроков полезного использования, предусмотренных в типовых отраслевых нормах бесплатной выдачи спецодежды, а также в правилах обеспечения работников спецодеждой (п. 26 Методических указаний).

Для обеспечения контроля за сохранностью спецодежды после ее ввода в эксплуатацию она учитывается на забалансовом счете (п. 23 Методических указаний). В программе «1С:Бухгалтерия 8» для этих целей используется забалансовый счет МЦ.02 «Спецодежда в эксплуатации».

Спецодежда, которая относится к третьей категории, учитывается в порядке, применяемом для учета основных средств.

Удержание стоимости форменной одежды при увольнении

возврату: при увольнении, при переводе в том же предприятии на другую работу, для которой выданные спецодежда, спецобувь и предохранительные приспособления не предусмотрены нормами, а также по окончании срока их носки взамен получаемых новых.

Специальная одежда, специальная обувь и другие средства индивидуальной защиты являются средствами индивидуальной защиты работников (п. 1 Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утв.

Налоговый учет спецодежды

Стоимость спецодежды, относящейся к первой и второй категориям, включается в материальные расходы единовременно по мере ввода в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Обратите внимание: В результате учета второй категории спецодежды возникает временная разница, т.к. в бухгалтерском учете стоимость такой спецодежды списывается постепенно (линейным способом), а в налоговом учете списание выполняется единовременно (материальные расходы).

Третья категория спецодежды отражается в составе амортизируемого имущества.

Удержание стоимости форменной одежды

1) для работников органов и учреждений юстиции РФ, имеющих классные чины (постановление Правительства РФ от 9 апреля 2001 г. № 281 «О форме одежды работников органов и учреждений юстиции Российской Федерации, имеющих классные чины»);

Нормативными актами, вводящими для ряда категорий работающих форменную одежду, может быть предусмотрено частичное взыскание стоимости форменной одежды с получателей. Так, работникам постов иммиграционного контроля форменная одежда выдается с компенсацией стоимости одежды 50%, работникам таможенных органов — бесплатно.

Учет спецодежды в ПП «1С: Бухгалтерия предприятия 8»

Порядок учета спецодежды на складе, отпуска в эксплуатацию и списания ее стоимости на затраты производства должен быть отражен в учетной политике.

В программе «1С:Бухгалтерия предприятия 8» для учета спецодежды используются счета 10.10 «Специальная оснастка и специальная одежда на складе», 10.11.1 «Специальная одежда в эксплуатации», а также забалансовый счет МЦ.02 «Спецодежда в эксплуатации».

В данной статье мы рассмотрим три способа погашения стоимости спецодежды:

- погашать стоимость при передаче в эксплуатацию;

- линейный;

- пропорционально объему продукции (работ, услуг).

Также рассмотрим, каким образом отражаются операции по выдаче спецодежды сверхнорм. На конкретных примерах разберем, какими документами формируются проводки по учету спецодежды и каким образом отражение операций по выдаче спецодежды в эксплуатацию влияет на налог на прибыль.

Разберем особенности учета на примере данной ситуации:

15.06.2013 г. ООО «Восход» приобрело у поставщика ООО «Текстильщик» комбинезон в количестве 5 штук по цене 1 180 руб. (в т.ч. НДС), сапоги резиновые в количестве 7 пар по цене 590 руб. (в т.ч. НДС) и перчатки в количестве 15 пар по цене 33,6 руб. (в т. НДС).

В организации установлены следующие нормы выдачи спецодежды: комбинезон — 1 штука на год, сапоги резиновые — 1 пара на два года.

Удержание за спецодежду при увольнении законно

- Для начала технический директор, начальник производства или инспектор по охране труда издает Положение о выдаче спецодежды, в котором отражает количество комплектов и сроки их использования. При необходимости он может уменьшить период службы СИЗ, или же отдать распоряжение об изготовлении одежды из более прочных и износостойких материалов.

- Если на предприятии есть профсоюзный комитет, то условия Положения обсуждаются с ним.

- В Положении можно указать основания для выдачи одежды, обязанность работников по надлежащему использованию СИЗ, сроки износа, правила оформления заявок на получение спецодежды; порядок выдачи, учета и сдачи; условия списания; мероприятия по уходу.

Так как спецодежда относится к средствам индивидуальной защиты, то и порядок ее выдачи регламентируется Приказом Министерства здравоохранения и соцразвития РФ от 01.06.2009 № 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой…». Данный Приказ гласит, что обеспечение работников СИЗ должно подкрепляться соответствующими документами:

Поступления спецодежды

Поступление спецодежды, как и любой приобретаемой материальной ценности, отражается при помощи документа «Поступление товаров и услуг». В шапке документа указывается:

- склад, на который поступает приобретаемая спецодежда;

- контрагент-поставщик;

- договор, согласно которому производится закупка.

В табличной части документа на закладке «Товары» отражается перечень приобретаемых ценностей с указанием количества, стоимости и ставки НДС (рис.1).

Рис. 1

На основании документа «Поступление товаров и услуг» вводятся данные предъявленного поставщиком счета-фактуры. Для ввода счета-фактуры можно перейти по гиперссылке, которая выделена синим цветом в нижней части документа «Поступление товаров и услуг», или воспользоваться закладкой«Счет-фактура».В счете-фактуре необходимо указать входящий номер и дату (рис.2).

Рис. 2

В результате проведения документа «Поступление товаров и услуг» формируются проводки, отражающие поступление спецодежды на склад и возникновение задолженности перед поставщиком, а так же величину входящего НДС (рис.3).

Рис. 3

Как при увольнении нужно проводить возврат спецодежды

В первую очередь необходимо определить стоимость утраченного имущества. В этом случае поднимают документацию при закупке. Однако в некоторых случаях, если цены на какой-либо вид одежды, выросли существенно, работодатель может потребовать высчитать из зарплаты работника стоимость, с учетом индексации.

При других обстоятельствах будет сделана другая запись, например, при том, что работник возмещает ущерб наличными, а не из зарплаты, делается пометка «касса», а если удерживается из оклада – «возмещение материального ущерба».

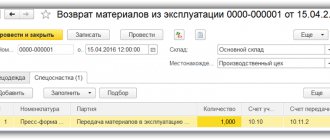

Передача спецодежды в эксплуатацию

Выдача спецодежды отражается при помощи документа «Передача материалов в эксплуатацию» (см. рис.4). Перейти к журналу документов можно через меню:Номенклатура и склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

Рис. 4

При добавлении нового документа на закладке «Спецодежда» указывается список выдаваемой сотрудникам спецодежды (в нашем случае это комбинезон, сапоги резиновые и перчатки) (рис.5).

Рис. 5

В столбце «Назначение использования» информация о способе погашения стоимости спецодежды и нормативе выдачи. Рассмотрим детально, какая информация указывается в карточке назначения.

Обратите внимание: Назначение использования задается для каждой номенклатуры отдельно (поле «Номенклатура»), таким образом, созданное назначение использования для комбинезона не может быть использовано в дальнейшем для перчаток. В наименовании назначения использования можно указать, каким образом будет использоваться спецодежда, срок полезного использования(до года или больше года). В карточке назначения указывается количество по нормативу выдачи, способ погашения стоимости (по данным бухгалтерского учета), срок полезного использования в месяцах (важен при использовании варианта погашения «Линейный») и способ отражения расходов (т.е. счет затрат и аналитика, на которые будет производиться списание спецодежды). (см. рисунки 6, 7, 8):

Рис. 6

Как говорилось ранее, стоимость спецодежды сроком полезного использования меньше года списывается на расходы сразу в момент выдачи в эксплуатацию (в нашем случае на счет 20 «Основное производство») как в бухгалтерском, так и в налоговом учете, вследствие чего не возникает постоянных и временных разниц. Для такой спецодежды устанавливается способ погашения стоимости «Погашать стоимость при передаче в эксплуатацию» (рис.6).

Обратите внимание: «Способ погашения стоимости», указываемый в карточке назначения использования, отражает настройку для бухгалтерского учета. В налоговом учете списание стоимости на расходы производится автоматически. Для спецодежды со сроком полезного использования менее года (для которой списание в бухгалтерском и налоговом учете производится одновременно) показатель «Срок полезного использования» содержит вспомогательную информацию для анализа, не влияющую на результаты проведения документа.

Создадим назначение использования для сапог (рис.7). Как отмечалось ранее, если срок полезного использования спецодежды больше 12 месяцев, то в бухгалтерском учете стоимость такой спецодежды будет списываться на расходы постепенно в течение всего срока полезного использования равными долями (линейным способом), а в налоговом учете списание производится единовременно, в результате чего возникает временная разница.

Рис. 7

Обратите внимание: В назначении использования имеется возможность указать также способ погашения стоимости «Пропорционально объему продукции (работ, услуг)», но он не применим к спецодежде. Его можно применять только к спец оснастке.

При способе списания стоимости пропорционально объему продукции (работ, услуг) сумма погашения стоимости специальной оснастки определяется исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта.

Применение способа списания стоимости пропорционально объему продукции (работ, услуг) рекомендуется для тех видов специальной оснастки, срок полезного использования которой непосредственно связан с количеством выпущенной продукции (работ, услуг), например, штампы, пресс-формы, прокатные валки и т.п.

Создадим так же назначение использования для выдаваемых сверх норм перчаток (рис.8).

Рис. 8

При выдаче спецодежды сверх норм возникает постоянная разница (ПР) в оценке расходов, поскольку списание спецодежды производится по данным бухгалтерского учета, а в налоговом учете стоимость списания не облагается налогом на прибыль. Постоянная разница возникает один раз в текущем периоде. Таким образом, при списании спецодежды сверх норм корректировка налога на прибыль производится один раз в периоде выдачи спецодежды.

На что требуется обратить внимание при добавлении назначения использования для такой спецодежды?

- В «Способе погашения стоимости» указывается вариант «Погашать стоимость при передаче в эксплуатацию», чтобы в бухгалтерском учете стоимость спецодежды сразу была отнесена на расходы (в нашем случае сч. 91.02) (рис. 8).

- Заполнение «Способа отражения расходов» (рис. 9, 10).

Рис. 9

При добавлении нового способа отражения расходов для выбранного счета затрат обязательно указывается аналитика – «Статья затрат» или статья «Прочих доходов и расходов» в зависимости от выбранного счета затрат (рис.10).

Рис. 10

В качестве «Субконто 1» для сч.91.02 выступает статья прочих доходов и расходов. Создадим новую статью с наименованием « Спецодежда сверх норм». При добавлении новой статьи важно указать, что в налоговом учете расходы по данной статье являются не принимаемыми при расчете налога на прибыль: в столбце «Принятии к НУ» убираем галочку(рис. 11, 12).

Рис. 11

Рис. 12

В результате такой настройки в бухгалтерском учете стоимость спецодежды полностью спишется на счет 91.02 «Прочие расходы», а в налоговом возникнет постоянная разница, которая будет влиять на расчет налога на прибыль.

В результате проведения документа «Передача материалов в эксплуатацию» будут сформированы следующие проводки (рис. 13):

Рис. 13

Разберем проводки, сформировавшиеся при проведении документа.

Проводкой Дт 10.11.1 Кт 10.10 отражается выдача спецодежды со склада в эксплуатацию.

Стоимость спецодежды «Комбинезон», по которой был установлен способ погашения стоимости «Погашать стоимость при передаче в эксплуатацию», списывается в Дт20.01 полностью как в бухгалтерском, так и в налоговом учете (проводка № 4) в размере 1 000 руб.

Стоимость спецодежды «Сапоги резиновые» с линейным способом погашения стоимости списывается на расходы единовременно только в налоговом учете в размере 500 руб. При этом на счетах 20.01 и 10.11.1 фиксируется возникновение налогооблагаемой временной разницы (проводка №5). Погашение стоимости данной спецодежды в бухгалтерском учете и погашение возникшей временной разницы будет осуществляться ежемесячно в течение всего срока полезного использования при проведении регламентной операции « Погашение стоимости спецодежды и спецоснастки».

Перчатки, которые выдавались сверх норм (проводка №6), в бухгалтерском учете сразу же в полной сумме (20 руб.) списались на прочие расходы (сч. 91.02), а в налоговом учете образовалась постоянная разница, с которой при расчете налога на прибыль будет производиться корректировка налога.

Для контроля за наличием спецодежды в эксплуатации на стоимость переданной в эксплуатацию спецодежды при проведении документа вводятся записи по дебету забалансового счета МЦ.02 «Спецодежда в эксплуатации» (проводки № 7, 8 и 9).

Важно!На всех балансовых счетах всегда должно выполняться равенство БУ=НУ+ПР+ВР (кроме сч.90 и 91, на которых данное равенство может не выполняться на величину НДС).

Чтобы проанализировать выполнение данного требования, при формировании оборотно-сальдовой ведомости в настройках отчета требуется включить «Контроль» выполнения этого равенства (рис.14).

Рис.14

Спецодежда при увольнении работника

Специально предназначенная одежда и обувь широко применяется работодателями. Спецодежда сочетает в себе сразу несколько функций. Главное ее преимущество, собственно чему она призвана первоначально служить, это защитная функция. Существуют особые отрасли, в которых без ее выдачи не обойтись.

- Поднять личную карточку спецодежды и посмотреть какие именно позиции закреплены за увольняющимся. Для этого необходимо наладить правильный, а главное, своевременный учет выдаваемой и списываемой спецовки.

- Выписывается справка о том, что есть в наличии у человека и какова его остаточная стоимость. В справке указываются позиции даже с нулевым значением.

- Спецовка подготавливается увольняющимся к сдаче в полном комплекте и в чистом виде сдается кладовщику или иному лицу, заведующему данным вопросом.

- При возврате в ненадлежащем состоянии может собираться специальный комиссионный состав для вынесения решения о возможности приема таких вещей и того по чьей вине они пришли в негодность.

- По результатам приема-сдачи выносится решение о том, сколько следует удержать с увольняющегося или не удерживать вовсе.

Погашение стоимости спецодежды

Погашение стоимости спецодежды производится при помощи регламентной операции «Погашение стоимости спецодежды». Обратите внимание, что для спецодежды со сроком полезного использования свыше года погашение стоимости будет производиться, начиная с месяца, следующего за месяцем ввода в эксплуатацию. Таким образом, в текущем месяце при выполнении регламентной операции никаких проводок сформировано не будет.

Проведем погашение стоимости за следующий месяц (июль).

Для запуска регламентной операции требуется перейти в меню:Учет, налоги, отчетность- Закрытие периода — Регламентные операции(рис.15).

Рис. 15

В результате проведения документа будет сформирована проводка по погашению стоимости сапог (рис.16).

Рис. 16

При проведении документа в дебет счета 20.01 «Основное производство» в бухгалтерском учете списывается стоимость спецодежды, рассчитываемая следующим образом: 500 руб. / 24 мес. = 20,83 рублей в месяц. Также фиксируется погашение возникшей в момент выдачи в эксплуатацию налогооблагаемой временной разницы в сумме 20,83 рублей.

Вернемся к месяцу передачи спецодежды в эксплуатацию и рассмотрим, какие проводки будут сформированы при закрытии месяца. Отразим выручку от реализации, оказав услугу стоимостью 11 800 руб. (в т.ч. НДС=18%)(рис. 17).

Рис. 17

При проведении документа отразится выручка от реализации и начисление НДС (рис.18).

Рис.18

В нашем примере имеются расходы от передачи в эксплуатацию спецодежды и выручка от оказания услуги. Выясним, каким образом влияют сформировавшиеся постоянные и временные разницы на расчет налога на прибыль. Для этого запустим обработку «Закрытие месяца».

Меню: Учет, налоги, отчетность — Закрытие периода – Закрытие месяца (рис.19).

Рис. 19

Проанализируем проводки, сформированные регламентной операцией «Расчет налога на прибыль» (рис. 20)

Рис. 20

С величины бухгалтерской прибыли (8 980 руб.) рассчитывается условный расход по налогу на прибыль:

8 980 * 20% = 1 796 руб.

Дт 99.02.1Кт 68.04.2 1 796 руб.

Рис.21

При передаче в эксплуатацию сапог (со сроком полезного использования 2 года) в налоговом учете в расходы была принята стоимость сапог 500 руб. В бухгалтерском учете эта стоимость будет погашаться в течение срока полезного использования (2 лет), в связи с чем в момент передачи в эксплуатацию сапог возникает налогооблагаемая временная разница (НВР) в размере 500 руб., с которой при закрытии месяца рассчитывается отложенное налоговое обязательство.

Дт 68.04.2 Кт 77 500 руб.*20%=100 руб.

Начиная с месяца, следующего за месяцем ввода в эксплуатацию, стоимость сапог будет погашаться в бухгалтерском учете и начнет погашаться возникшее в месяце передачи в эксплуатацию отложенное налоговое обязательство. Погашение возникшего ОНО будет производиться в течение оставшегося срока полезного использования равными долями:

Дт 77 Кт 68.04.2 500 руб./24 мес.*20%=4,17 руб.

Поскольку в текущем месяце организацией была выдана спецодежда сверх норм, то при формировании проводки Дт 91.02Кт 10.11.1 возникла постоянная разница. С возникшей постоянной разницы рассчитывается постоянное налоговое обязательство (ПНО) в размере 20 руб.* 20% = 4 руб.

Дт 99.02.3 Кт 68.04.2 4 руб.

Рассчитанный налог на прибыль в размере 1 700 руб. распределяется по видам бюджета: на федеральный и региональный.

1 700 руб. / 20 % * 2 % = 170 руб. в Федеральный бюджет (проводка №1)

1 700 руб. / 20 % * 18 % = 1 530 руб. в Региональный бюджет (проводка №2)

170 руб. + 1 530 руб. = 1 700 руб.

Рассмотрим, какие проводки будут сформированы в следующем месяце. Для удобства расчета снова отразим выручку от реализации на сумму 11 800 руб. (в т.ч. НДС=18%).

При проведении регламентной операцией «Расчет налога на прибыль» за июль будут сформированы следующие проводки (рис. 22).

Рис. 22

С бухгалтерской прибыли (9 979,15 руб.) рассчитывается условный расход по налогу на прибыль (1 995, 83 руб.):

9 979,15 * 20 % = 1 995,83 руб.

Дт 99.02.1 Кт 68.04.2 1 995,83 руб.

Рис.23

В июле начинает погашаться отложенное налоговое обязательство 77Кт 68.04.2 на сумму4,17 руб. На данную величину корректируется налог на прибыль, который с учетом отложенного налогового обязательства составил 2 000 руб.

Рассчитанный налог на прибыль в размере 2 000 рублей распределяется на Федеральный бюджет (2%) и Региональный (18%).

2 000 руб. / 20 % * 2 % = 200 руб. (проводка №1)

2 000 руб. / 20 % * 18 % = 1 800 руб. (проводка №2)

Проводки, сформированные при закрытии июля, будут формироваться в течение 23 последующих месяцев (до момента погашения стоимости сапог) при условии, что не возникнет дополнительных постоянных и временных разниц.

Удержание за форменную одежду при увольнении

За причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка . если иное не предусмотрено настоящим Кодексом или иными федеральными законами. Взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом. Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично.

Ежемесячная сумма платежей в погашение стоимости одежды определяется делением стоимости, погашаемой за счет работника, на количество месяцев носки одежды с учетом ограничений по размеру удержаний. Погашение платежей начинается с месяца, следующего за месяцем выдачи одежды.

Оформление удержания за спецодежду при увольнении

На опасных предприятиях, а также иных организациях, где рабочие должны выглядеть одинаково, руководством предоставляются комплекты спецодежды. Их стоимость не влияет на размер зарплаты, поскольку работникам они выдаются абсолютно безвозмездно. Формально такая одежда считается одним из видов средств индивидуальной защиты наравне с оборудованием. Помимо масок, противогазов, сумок, иных спасательных инструментов к СИЗ, относится и специальная одежда: обувь, штаны, куртки, бушлаты и так далее. Чтобы на работе можно было выглядеть презентабельно, начальство должно выдавать по два таких комплекта, однако, строго указания на этот счёт в российском законодательстве нет. Минздрав, однако, составил несколько правил выдачи и эксплуатации вещевых СИЗ.

Важно! Спецодежду получают не только сами работники в штате, но и все остальные люди, которые имеют доступ на рабочую площадку. В их числе – представители руководства, которые бывают на объекте время от времени. Также временно спецодежду может получить студент, практикант или стажёр, который планирует трудоустроиться в дальнейшем. Работники, выполняющие обязанности по совместительству, также могут рассчитывать на защитную одежду.

Удержание стоимости форменной одежды

Основаниями для удержания сумм из заработной платы работников являются подписанные ими заявления (об отпуске продукции за плату, о предоставлении возвратной ссуды, об удержании средств в погашение подписки на акции и другие ценные бумаги и т.п.), обязательства и договора.

Ежемесячная сумма платежей в погашение стоимости одежды определяется делением стоимости, погашаемой за счет работника, на количество месяцев носки с учетом ограничений по размеру удержаний. Погашение платежей начинается с месяца, следующего за месяцем выдачи одежды. Таким образом, последний платеж осуществляется в месяце, следующем за месяцем истечения срока носки одежды.

Как производится удержание стоимости форменной одежды

Приобретение форменной одежды предназначено для выполнения сотрудником трудовых обязанностей, и работодатель должен обеспечивать работников форменной одеждой бесплатно. Работники не должны покупать форменную одежду за свой счет или компенсировать ее стоимость при увольнении – они должны ее сдавать работодателю.

Порядок выдачи форменной одежды определяют приказом или постановлением соответствующего ведомства, в случае если обязанность ее носить закреплена законодательно. Если работодатель по своей инициативе хочет закрепить такую обязанность за сотрудниками, то порядок выдачи и ношения форменной одежды можно предусмотреть внутренним документом организации, например, Правилами трудового распорядка или Положением о предоставлении форменной одежды.