Налог на прибыль: платежное поручение в 2022 году

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо предоставить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

ВАЖНО!

В 2022 году в бюджет субъекта перечисляется 17%, а в федеральный — 3% при условии, что у организации отсутствуют льготы на применение пониженных ставок (ст. 284 НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются приказом Минфина России № 132н.

Необходимо проверить платежные поручения в 2022 году

Необходимо указывать новые реквизиты Федерального казначейства. Хотя я не заметил изменений реквизитов.

Нужно заполнять реквизит «15» платежного поручения — номер счета банка получателя средств, который входит в состав единого казначейского счета (ЕКС).

Реквизиты можно проверить с помощью сервиса сайта ФНС.

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Платежное поручение можно сформировать(и отправить через интернет) в интернет-банке(например, сбербанк-онлайн, альфа-клик, клиент банк). Интернет-банк не нужен мелким организациям и ИП т.к. он сложен, дорог и менее безопасен. О нем стоит подумать тем кто делает более 10 переводов в месяц или если банк очень удалён. Также платежки можно сформировать с помощью онлайн-бухгалтерии, .

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2016-2017 годов, сделанные с помощью бесплатной программы Бизнес Пак. Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить. Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Последние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Последняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то последний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Для итогового транша за год срок уплаты — до 28 марта года, следующего за отчетным.

Если последний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежное поручение

Вот инструкция, как заполнять поля платежного поручения на налог на прибыль, и на что стоит обратить особое внимание.

| Номер поля платежки | Значение |

| 3 и 4 «Номер и дата документа» | Сформируйте документ не позднее последнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ. |

| 6 и 7 «Сумма документа» | Укажите суммы прописью в поле 6 и цифрами — в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 руб. — к оплате 1000 рублей, 1000,51 руб. — к оплате 1001 рубль. |

| 8-12 «Информация о плательщике» | Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации). |

| 13-17 «Информация о получателе» | Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС. |

| 21 «Очередность» | Установите значение 5, в соответствии со ст. 855 ГК РФ. |

| 22 «УИН» | Отразите показатель 0, так как это текущий платеж, и для него не установлено специальное значение. |

| 24 «Назначение платежа» | Пропишите:

|

| 101 «Статус плательщика» | Укажите 01, так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.2013 № 107н). |

| 104 «Код бюджетной классификации» | В соответствии с приказом Минфина от 01.07.2013 № 65н, установите показатели:

|

| 105 «ОКТМО» | Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик. |

| 106 «Основание платежа» | Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 приложения № 2 приказа Минфина от 12.11.2013 № 107н. |

| 107 «Налоговый период» | Установите показатель с учетом способа перечисления налоговых платежей:

|

| 108 «Документ-основание» | Укажите 0, так как это текущий платеж. |

| 109 «Дата документа основания» | Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — 0. |

| 110 «Информация» | Данные для заполнения поля 110 отсутствуют, оставьте поле пустым. |

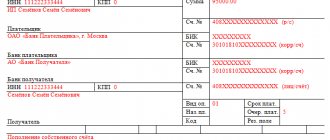

Образец платежки

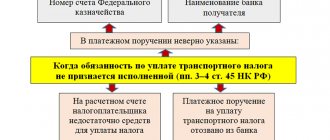

С 2022 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Налог на прибыль организаций (кроме консолидированных групп налогоплательщиков) по итогам 2016 года, зачисляемый в федеральный бюджет (сумма платежа – 100 000 руб.)

Статус плательщика: Статус плательщика: 01 — для организаций.

ИНН, КПП и ОКТМО не должны начинаться с нуля.

С 2022 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2022 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Рис. .

Рис.Образец заполнения платежного поручения на уплату Налога на прибыль в Бизнес Пак.

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить платежное поручение по налогу на прибыль на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за первый квартал 2022 года получило прибыль в сумме 50 000,00 рублей. По расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1500,00 рублей (50 000,00 × 3%);

- региональный — 8500,00 рублей (50 000,00 × 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы). Заполняем платежное поручение пошагово:

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем в платежном поручении реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежного поручения для федерального бюджета:

Образец платежного поручения для региональной казны:

Платежные сроки для авансов по прибыли

Первый важный вопрос: как часто необходимо перечислять авансы по прибыли? Уплата авансов по налогу на прибыль за 2 квартал 2022 года происходит в разные сроки в зависимости от применяемого компанией способа.

Кратко напомним законодательно установленные общие способы и периодичность уплаты «прибыльных» авансов (ст. 286, ст. 287 НК РФ):

Первые два способа уплаты АПНП могут использовать любые организации, а третий доступен только тем компаниям, у которых доходы от реализации за предыдущие 4 квартала в среднем не превышали установленный лимит, либо новички с выручкой не более 5 млн руб. за месяц или 15 млн руб. за квартал (п. 3 ст. 286, п. 5 ст. 287 НК РФ).

Среднеквартальный лимит на 2022 год повышался с 15 до 25 млн руб. Но в 2022 году все вернулось к прежним правилам.

В соответствии с п. 7 ст. 6.1 НК РФ сроки уплаты, попадающие на выходные, праздники или нерабочие дни, сдвигаются на ближайший рабочий день.

С учетом этого сроки уплаты авансов по прибыли за 2 квартал 2021 года будут такими:

| Платеж | Срок уплаты |

| Налог на прибыль (обычные ежемесячные и ежеквартальные авансы) | |

| Аванс по налогу на прибыль за апрель 2022 года | 28.04.2021 |

| Аванс по налогу на прибыль за май 2022 года | 28.05.2021 |

| Аванс по налогу на прибыль за июнь 2022 года | 28.06.2021 |

| Аванс по налогу на прибыль за 2 квартал (полугодие) 2021 года | 28.07.2021 |

| Налог на прибыль (авансы по фактической прибыли) | |

| Аванс по налогу на прибыль за апрель 2022 года | 28.05.2021 |

| Аванс по налогу на прибыль за май 2022 года | 28.06.2021 |

| Аванс по налогу на прибыль за июнь 2022 года | 28.07.2021 |

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. При оплате обязательств не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статьи 122 НК РФ — в размере 40% от неоплаченного налога.

Оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например с дивидендов. Штраф выпишут на основании статьи 123 НК РФ — в размере 20% от суммы неудержанного налогового обязательства.

Как заполнить платежное поручение на уплату авансовых платежей по налогу на прибыль

Порядок заполнения платежного поручения на уплату авансовых платежей по налогу на прибыль схож с правилами заполнения платежного поручения при перечислении налога. Но есть особенности заполнения некоторых полей в зависимости от того, какие авансовые платежи вы уплачиваете – ежемесячные авансовые платежи в течение квартала, квартальные или ежемесячные авансовые платежи исходя из фактической прибыли.

Как заполнить платежное поручение на уплату ежемесячных авансовых платежей по налогу на прибыль в течение квартала

При заполнении платежного поручения на уплату ежемесячных авансовых платежей по налогу на прибыль в течение квартала обратите внимание на заполнение следующих полей.

Поле 107 “Налоговый период” нужно заполнить так (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н):

- в 1-м и 2-м знаках укажите код месячного платежа “МС”, так как налог уплачивается за месяц;

- в 4-м и 5-м знаках отразите номер месяца, по итогам которого перечисляется авансовый платеж;

- в 7-м – 10-м знаках укажите год, за который осуществляется платеж.

В 3-м и 6-м знаках нужно проставить разделительные точки.

Например: “МС.04.2018”.

В поле 24 “Назначение платежа” необходимо сделать текстовое пояснение, которое позволит максимально точно определить платеж (п. 13 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Приложение N 1 к Положению Банка России N 383-П).

Например, “Ежемесячный авансовый платеж по налогу на прибыль, уплачиваемый в федеральный бюджет РФ в феврале”.

Остальные поля заполняются в общем порядке.

Как заполнить платежное поручение на уплату квартальных авансовых платежей по налогу на прибыль

При заполнении платежного поручения на уплату квартальных авансовых платежей по налогу на прибыль обратите внимание на заполнение следующих полей.

Поле 107 “Налоговый период” нужно заполнить так (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н):

- в 1-м и 2-м знаках укажите код квартального платежа “КВ”, так как авансовый платеж уплачивается за квартал;

- в 4-м и 5-м знаках отразите номер квартала, по итогам которого перечисляется авансовый платеж;

- в 7-м – 10-м знаках укажите год, за который осуществляется платеж.

В 3-м и 6-м знаках нужно проставить разделительные точки.

Например: “КВ.01.2018”.

В поле 24 “Назначение платежа” необходимо сделать текстовое пояснение, которое позволит максимально точно определить платеж (п. 13 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Приложение N 1 к Положению Банка России N 383-П).

Например, “Авансовый платеж по налогу на прибыль за I квартал 2018 г., зачисляемый в бюджет субъекта РФ”.

Остальные поля заполняются в общем порядке.

Как заполнить платежное поручение на уплату ежемесячных авансовых платежей исходя из фактической прибыли

При заполнении платежного поручения на уплату ежемесячных авансовых платежей исходя из фактической прибыли обратите внимание на заполнение следующих полей.

Поле 107 “Налоговый период” нужно заполнить так (п. 8 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н):

- в 1-м и 2-м знаках укажите код месячного платежа “МС”, так как налог уплачивается за месяц;

- в 4-м и 5-м знаках отразите номер месяца, по итогам которого перечисляется авансовый платеж;

- в 7-м – 10-м знаках укажите год, за который осуществляется платеж.

Например: “МС.05.2018”.

В поле 24 “Назначение платежа” необходимо сделать текстовое пояснение, которое позволит максимально точно определить платеж (п. 13 Приложения N 2 к Приказу Минфина России от 12.11.2013 N 107н, Приложение N 1 к Положению Банка России N 383-П).

Например, “Авансовый платеж по налогу на прибыль исходя из фактически полученной прибыли к уплате за май 2022 г., зачисляемый в федеральный бюджет”.

Остальные поля заполняются в общем порядке.