Определение налоговой базы

Правила определения налоговой базы при передаче товаров (работ, услуг) для собственных нужд установлены в пункте 1 статьи 159 Налогового кодекса РФ. При этом возможны два варианта:

- в предыдущем квартале организация продавала идентичные (а при их отсутствии – однородные) материальные ценности (аналогичные работы, услуги);

- в предыдущем квартале организация идентичные и однородные материальные ценности (аналогичные работы, услуги) не продавала.

Если в предыдущем квартале организация продавала идентичные (однородные) материальные ценности (аналогичные работы, услуги), то НДС нужно рассчитать исходя из их цены (п. 1 ст. 159 НК РФ).

Пример расчета и отражения в бухучете НДС при передаче товаров для собственных нужд. В предыдущем квартале организация продавала идентичные материальные ценности

ООО «Альфа» (кондитерская фабрика) реализует как продукцию собственного производства (кондитерские изделия), так и покупные товары (продукты питания). Учет товара ведется по покупным ценам.

Во II квартале для проведения корпоративного праздника – юбилея организации – в столовую фабрики были переданы:

- со склада готовой продукции – партия кондитерских изделий себестоимостью 6000 руб., облагаемые НДС по ставке 18 процентов;

- со склада покупных товаров – партия продуктов питания (макаронные изделия, крупы, масло растительное) себестоимостью 2000 руб., облагаемые НДС по ставке 10 процентов (подп. 1 п. 2 ст. 164 НК РФ).

В I квартале отпускная цена (без НДС) таких же партий кондитерских изделий и продуктов питания, реализованных фабрикой на сторону, составила:

- по кондитерским изделиям – 15 000 руб.;

- по продуктам питания – 3000 руб.

Бухгалтер организации определил налоговую базу по НДС при передаче готовой продукции и товаров для собственных нужд, исходя из отпускных цен таких же партий кондитерских изделий и продуктов питания, реализованных фабрикой на сторону в предыдущем квартале.

По операциям передачи готовой продукции и товаров для собственных нужд был начислен НДС в сумме 3000 руб., в том числе:

- по кондитерским изделиям – 2700 руб. (15 000 руб. × 18%);

- по продуктам питания – 300 руб. (3000 руб. × 10%).

Во II квартале бухгалтер фабрики сделал в учете такие проводки:

Дебет 29 Кредит 43 – 6000 руб. – передана в столовую партия продукции собственного производства;

Дебет 29 Кредит 41 – 2000 руб. – передана в столовую партия покупных товаров;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 3000 руб. – начислен НДС к уплате в бюджет;

Дебет 91-2 Кредит 29 – 8000 руб. (6000 руб. + 2000 руб.) – учтена в составе прочих расходов себестоимость использованных для собственных нужд продуктов питания и кондитерских изделий.

Если в предыдущем квартале организация идентичные (однородные) материальные ценности (аналогичные работы, услуги) не продавала, то НДС нужно начислить исходя из рыночных цен таких товаров (работ, услуг) без включения в них налога (п. 1 ст. 159 НК РФ).

Пример расчета и отражения в бухучете НДС при передаче товаров для собственных нужд. В предыдущем квартале организация идентичные (однородные) материальные ценности не продавала

ООО «Альфа» (кондитерская фабрика) реализует как продукцию собственного производства (кондитерские изделия), так и покупные товары (продукты питания). Учет товаров ведется по покупным ценам.

Во II квартале для проведения корпоративного праздника – юбилея кондитерской фабрики – в столовую фабрики были переданы:

- со склада готовой продукции – партия кондитерских изделий себестоимостью 6000 руб., облагаемые НДС по ставке 18 процентов;

- со склада покупных товаров – партия продуктов питания (макаронные изделия, крупы, масло растительное) себестоимостью 2000 руб., облагаемые НДС по ставке 10 процентов (подп. 1 п. 2 ст. 164 НК РФ).

В I квартале идентичные (однородные) кондитерские изделия и продукты питания фабрика не продавала. По данным финансовой службы фабрики в I квартале рыночная стоимость (без НДС) таких же партий идентичных кондитерских изделий и продуктов питания, реализованных другими производителями, составила:

- кондитерских изделий – 15 000 руб.;

- продуктов питания – 3000 руб.

Бухгалтер «Альфы» определил налоговую базу по НДС при передаче для собственных нужд готовой продукции и товаров, исходя из рыночных цен.

Общая сумма НДС к уплате в бюджет по данной операции составит 3000 руб., в том числе:

- по кондитерским изделиям – 2700 руб. (15 000 руб. × 18%);

- по продуктам питания – 300 руб. (3000 руб. × 10%).

Во II квартале бухгалтер фабрики сделал в учете такие проводки:

Дебет 29 Кредит 43 – 6000 руб. – передана в столовую партия продукции собственного производства;

Дебет 29 Кредит 41 – 2000 руб. – передана в столовую партия продуктов питания;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 3000 руб. – начислен НДС к уплате в бюджет;

Дебет 91-2 Кредит 29 – 8000 руб. (6000 руб. + 2000 руб.) – учтена в составе прочих расходов себестоимость использованных для собственных нужд продуктов питания и кондитерских изделий.

Списание товаров

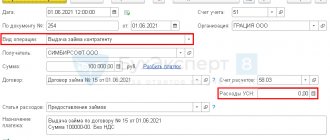

Так как реализации товаров не будет, их стоимость отразится в расходах при списании в производство.

Отразите списание товаров, которые используются как материалы, документом Требование накладная в разделе Склад — Склад — Требование-накладная — кнопка Создать. Также можно оформить его на основании документа Поступление (акт, накладная), и тогда данные в нем заполнятся автоматически.

Проверьте заполнение полей:

- Склад — склад, с которого списываются ТМЦ;

Вкладка Материалы:

- Номенклатура — наименование списываемых ТМЦ;

- Счет учета — счет, на котором учтены ТМЦ, в нашем примере — 41.01 «Товары на складах»;

- Количество — количество списываемых ТМЦ;

- Расходы (НУ) — Принимаются.

Вкладка Счет затрат:

- Счет затрат — счет списания материалов, в нашем примере — «Общехозяйственные расходы»;

- Статьи затрат — статья из справочника Статьи затрат: Вид расхода — Материальные расходы.

Проводки по документу

Документ формирует проводку:

- Дт Кт 41.01 — списана стоимость материалов на общехозяйственные расходы.

Документ формирует движения по регистру Расходы при УСН:

- регистрационную запись с видом Расход и со статусом Не списано на сумму затрат по счету 41.01.

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму списанных материалов и НДС.

Прослеживаемость товаров: Ответы на новые вопросы (Часть 1)

Прослеживаемость товаров

— это система учета и хранения сведений о ввозимых товарах из других государств. Она начала действовать относительно недавно. Прослеживаются теперь и импортные товары согласно утвержденному правительством перечню. Товарам присваивается регистрационный номер партии товара. Операции с товарами согласно РНПТ с помощью электронного документооборота поступают в систему прослеживаемости. В счетах-фактурах появились новые реквизиты, а применение ЭДО стало обязательным.

В этой статье мы собрали самые важные, частые и популярные вопросы о прослеживаемости товаров.

Что делать при приобретении прослеживаемого товара для собственных нужд?

Товары, подлежат прослеживаемости, если они соответствуют определенным условиям. Это правило применяется и в отношении товаров из перечня, приобретенных для собственных нужд до 08.07.2021.

Если после указанной даты с прослеживаемым товаром, ранее приобретенным для собственных нужд, будут совершаться какие-либо операции (например, реализация или утилизация), то организации необходимо получить РНПТ. Сделать это нужно до момента совершения операции путем подачи в ФНС России уведомления об остатках.

Впоследствии сведения об операциях с прослеживаемым товаром отражаются в соответствующей отчетности – в декларации по НДС либо отчете об операциях с прослеживаемыми товарами с указанием полученного РНПТ. При этом подается такая отчетность не позднее 25-го числа месяца, следующего за отчетным периодом.

Как при оказании услуг отразить передачу прослеживаемого товара, если договором составление отдельного счета-фактуры на него не предусмотрено?

Оформление электронного счета-фактуры при реализации прослеживаемых товаров предусмотрено нормами Налогового кодекса РФ. Этот порядок не зависит от наличия или отсутствия соответствующих положений в договоре с заказчиком.

Если в рамках оказания услуг заказчику, являющемуся участником оборота прослеживаемых товаров, передаются прослеживаемые товары без утраты ими своих первоначальных свойств, то такие товары не выбывают из системы прослеживаемости. Соответственно, у заказчика такие товары вместе с принадлежащими им РНПТ должны обособленно учитываться в целях прослеживаемости до их фактического выбытия или последующей реализации.

Передачу прослеживаемого товара при оказании услуг необходимо отразить в электронном счете-фактуре путем заполнения реквизитов прослеживаемости.

Разберем пример: при монтаже системы видеонаблюдения заказчику передаются три монитора. Правомерен следующий порядок заполнения счета-фактуры:

1) в строке 1 в графе 1а – «Монтаж системы видеонаблюдения».

Далее в подстроке 1 к строке 1:

- в графе 11 – РНПТ1

- в графе 12 – 796

- в графе 12а – шт.

- в графе 13 – 1

в подстроке 2 к строке 1:

- в графе 11 – РНПТ2

- в графе 12 – 796

- в графе 12а – шт.

- в графе 13 – 2

2) выделение мониторов в самостоятельные товарные позиции в строке 2 с дальнейшим указанием реквизитов прослеживаемости, как указано в варианте «1».

Что делать, если продавец при продаже прослеживаемого товара выдал счет-фактуру на бумаге, а не электронный?

При реализации товаров по Перечню, утв. постановлением Правительства РФ, продавец обязан оформить счет-фактуру в электронной форме. Исключение предусмотрено для случаев:

- реализации прослеживаемых товаров физическим лицам для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью, а также плательщикам налога на профессиональный доход;

- реализации и перемещения прослеживаемых товаров с территории РФ в соответствии с таможенной процедурой экспорта (реэкспорта);

- реализации и перемещения прослеживаемых товаров с территории РФ на территорию другого государства – члена ЕАЭС.

При этом покупатель прослеживаемых товаров обязан обеспечить получение счетов-фактур в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

До 1 июля 2022 года действует переходный период, в течение которого применение ответственности за нарушения в сфере законодательства о прослеживаемости не предусмотрено.

При отсутствии электронного счета-фактуры негативных последствий для участников сделки не наступит. Покупатель вправе заявить входной НДС к вычету на основании бумажного счета-фактуры с заполненными реквизитами прослеживаемости. При этом даже выставленный на бумаге, такой счет-фактура способен обеспечить покупателя сведениями о реквизитах прослеживаемости, что очень важно для полноценного функционирования системы прослеживаемости и формирования отчетности. Вместе с тем целесообразно запросить у продавца электронный счет-фактуру в соответствии с требованиями законодательства.