Где сказано про оплату командировки

Общие правила оплаты выходных дней командированному сотруднику регламентируются Трудовым кодексом и Положением об особенностях направления работников в служебные командировки, которое утверждено постановлением правительства РФ от 13.10.08 № 749 (далее — Положение о командировках). В частности, там сказано, как выплатить суточные, и как оплатить работу, если сотрудник оказался в месте командировки в выходной или праздничный день.

Бесплатно составить кадровые документы по готовым шаблонам

Как рассчитать суточные за выходные дни в командировке

Согласно пункту 11 Положения о командировках, суточные надо платить за каждый день командировки, включая выходные и нерабочие праздничные дни. Также суточные полагаются за дни, проведенные в пути, в том числе за время вынужденной остановки. Таким образом, сотрудник должен получить суточные за каждый календарный день командировки, включая дни, которые он провел в пути при проезде к месту командировки и обратно.

Важно

Каждый работодатель может установить тот размер суточных, который считает нужным. На практике размер суточных обычно не зависит от того, за какой день они выплачиваются — рабочий, выходной или праздничный. А значит, расчет суточных за выходные дни в командировке ничем не отличается от расчета суточных за рабочие дни.

Чтобы определить, какую сумму должен получить работник, нужно умножить размер суточных, установленный в организации, на количество календарных дней командировки, отсчет которых начинается со дня отъезда и заканчивается днем приезда.

Правила определения дня отъезда и дня приезда установлены в пункте 4 Положения о командировках. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного сотрудника. День приезда из командировки определяется датой прибытия транспорта в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки. Аналогично определяется день приезда работника в место постоянной работы.

Нужно ли начислить суточные, если работник, по договоренности с работодателем, вышел на работу в день приезда из командровки? Да, нужно. За этот день сотрудник должен получить и заработную плату, и суточные (см. «Увольнение во время отпуска, переезд работодателя, работа в день возвращения из командировки: читаем свежие разъяснения Роструда»).

Расчет суточных

Пределы суточных в коммерческих предприятиях и организациях устанавливаются самим работодателем и не имеют ни верхних, ни нижних пределов.

Что касается государственных учреждений, то суточные выплаты для государственных служащих, направляемых в командировку, регламентированы на федеральном уровне и составляют 100 рублей в день.

В соответствии со ст. 217 НК РФ, суточные при командировках:

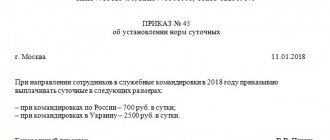

- в пределах Российской Федерации, облагаются налогом, если превышают 700 рублей в сутки;

- за пределами РФ облагаются налогом, если превышают 2500 рублей в сутки.

Как рассчитать средний заработок за выходные дни в командировке

В Положении о командировках прямо не сказано, надо ли оплачивать средний заработок за выходные или праздничные дни, на которые пришлась командировка. Оговорено лишь, что оплата труда командированного сотрудника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ.

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Однако из этой общей фразы можно сделать следующий вывод: начислять оплату за выходные и праздничные дни нужно только в том случае, если человек реально привлекался к работе в эти дни. А значит, если сотрудник, находясь в командировке, в выходные и праздничные дни отдыхает, то средний заработок за эти дни ему не выплачивается.

Если же работодатель решил, что командированный работник должен трудиться ежедневно, в том числе в выходные дни, то за работу в те дни, которые предназначены для отдыха, придется заплатить. Причем, в повышенном (как минимум — в двойном) размере. Либо работнику нужно предоставить день отгула за каждый день, когда он трудился в свой выходной (при наличии его письменного заявления). Тогда сама работа в выходной день оплачивается в одинарном размере (ст. 153 ТК РФ). Конкретные размеры оплаты за работу в указанный день могут устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

С учетом сказанного, правило оплаты выходных дней, проведенных в месте командирования, такое: если сотрудник в эти дни отдыхает, оплата не производится. Если же по решению руководства командированный сотрудник трудится в выходной или праздничный день, то этот день надо оплатить не менее чем в двойном размере, либо — по желанию работника — предоставить отгул (тогда работа в выходной день оплачивается в одинарном размере).

Внимание

«Рабочие выходные» в период командировки правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда — оклада, тарифной ставки и т.п. (ст. 153 ТК РФ, также см. «Роструд: оплату за работу в праздники нужно рассчитывать с учетом стимулирующих и компенсационных выплат»).

Рассчитывать «сложную» зарплату при разных системах оплаты труда

На что вправе рассчитывать командированный сотрудник

В соответствии с действующим законодательством, работодатель обязан оплатить командированному работнику:

- расходы по проезду и найму жилого помещения (билеты, бензин, гостиница или аренда квартиры и т. д.);

- суточные;

- другие возможные расходы, если на них дало добро начальство.

Порядок и размеры возмещения расходов, связанных со служебными командировками работников государственных или муниципальных учреждений, определяется соответствующим федеральным или муниципальным нормативным правовым актом (обычно постановлениями правительства). Для всех остальных работников вопрос, как рассчитать командировочные расходы, определяется коллективным договором или другим локальным нормативным актом предприятия.

При направлении в служебную поездку работнику обычно выдается некая сумма денег авансом — на оплату проезда и проживания и в виде суточных. В зависимости от правил и положений, принятых в конкретной организации, человеку могут быть вручены уже приобретенные проездные документы и оплачен номер в гостинице, но вот суточные должны выдать наличными или перечислить на карточку до отъезда.

Как оплачивать выходные дни в пути

Часто у бухгалтеров возникают сложности с начислением оплаты за выходные дни, которые командированный работник провел в пути. Такая ситуация может сложиться не только по решению руководства, которое так спланировало поездку сотрудника, но и непреднамеренно, например, из-за задержки или отмены рейса, болезни работника и т.п. Считаются ли дни, проведенные в пути, работой? Надо ли оплачивать их в двойном размере?

В Трудовом кодексе и в Положении о командировках нет ответов на эти вопросы. Судьи и чиновники считают, что дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, оплачиваются согласно статье 153 ТК РФ не менее чем в двойном размере, если работнику не предоставляется другой день отдыха. Такие разъяснения содержатся в решении Верховного суда РФ от 20.06.02 № ГКПИ2002-663, в письмах Минтруда от 13.10.17 № 14-2/В-921 и Минфина от 21.02.20 № 14-1/ООГ-1110.

Таким образом, если работник убывает в командировку, или прибывает из нее, а равно находится в пути в выходной день (по графику командирующей организации), то это расценивается как привлечение к работе в выходной. А значит, этот день нужно оплатить в одинарном размере и предоставить отгул, либо оплатить в двойном размере. Рассчитывать оплату за выходные в пути также правильнее не по среднему заработку, а исходя из установленной работнику системы оплаты труда.

Данные положения применяются с учетом упомянутых выше правил определения дней отъезда и приезда. Например, если работник отбыл в командировку в пятницу, и прибыл в место назначения не позднее 24.00 этого же дня, то за субботу и воскресенье начислять оплату не нужно (если, конечно, он не будет в эти дни работать по указанию руководства). Но если поезд (самолет, автобус) убывает из места работы или прибывает в место командировки уже после 00.00 субботы, то этот день придется оплатить (с предоставлением отгула или в повышенном размере).

Совет

По возможности планируйте командировки так, чтобы даты прибытия и убытия не приходились на выходные или праздничные дни.

Что может калькулятор

При правильном заполнении полей калькулятора пользователь получит результаты по трем параметрам:

- средний заработок работника за последний год или за фактически отработанное время;

- размер причитающихся работнику суточных;

- размер командировочных, исходя из среднего заработка.

Для того чтобы получить желаемый результат, необходимо:

- в первое поле ввести арифметическую сумму заработка за расчетный период;

- во второе поле ввести количество дней, отработанных в расчетном периоде;

- в третье поле ввести количество дней, которое работник проведет в командировке;

- в последнее, четвертое поле, ввести размер суточных (в соответствии с внутренними документами предприятия, или на основании закона).

После введения всех вышеуказанных данных кликом на кнопку «рассчитать» запускается механизм подсчета. Полученный результат будет показывать сумму, подлежащую выплате в качестве командировочных.

Как отражать выходные во время командировки в Табеле

В Табеле учета рабочего времени каждый календарный день командировки отмечается специальным кодом (К или 06) без проставления количества часов. В том числе этот код указывается за выходные дни, на которые пришлась командировка (напомним, что обычно выходные дни помечаются в Табеле кодом В или 26).

Если сотрудник работал в командировке в выходной или праздничный день, то за этот день в Табель вносится дополнительный код РВ или 03. Количество часов работы вписывается только в том случае, если имеется распоряжение работодателя (командирующей организации) с указанием количества часов, которые этот сотрудник должен отработать в конкретный выходной или праздничный день.

Что касается выходных (праздничных) дней, в которые работник находился в пути к месту командировки или обратно (в т.ч. если на праздник или выходной пришелся день отъезда или приезда), то они в Табеле отмечаются двойным кодом К/РВ или 06/03 без проставления количества часов.

Такие разъяснения по заполнению Табеля учета рабочего времени приведены в пункте 2 письма Минтруда от 14.02.13 № 14-2-291.

Ведите табель учета рабочего времени и готовьте всю кадровую отчетность в сервисе «Контур.Персонал»

Учет командировочных расходов

Тот факт, что командировка «захватила» выходные или праздничные дни, никак не влияет на порядок учета соответствующих расходов, понесенных работодателем. Суточные, начисленные за выходные дни (в т.ч. дни в пути, включая день отъезда и день приезда), не облагаются НДФЛ и страховыми взносами по тем же правилам, что и суточные, начисленные за рабочие дни. А именно: освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке по России, и в пределах 2 500 руб. за каждый день нахождения в зарубежной поездке (п. 1 ст. 217, п. 2 ст. 422 НК РФ).

Оплата, начисленная за выходные дни, в которые командированный сотрудник привлекался к работе, или находился в пути (в т.ч. за день отъезда или приезда), облагается НДФЛ и страховыми взносами точно также, как и средний заработок, начисленный за будние дни.

Важно

Для целей налогового учета средний заработок, выплачиваемый командированному сотруднику, расценивается как заработная плата (письма Минфина от 09.04.18 № 03-04-07/23964 и ФНС от 17.04.18 № БС-4-11/[email protected]).

Для целей НДФЛ датой фактического получения дохода в виде оплаты труда за выходной день в командировке, будет считаться последний день месяца, за который начислен этот доход. Датой фактического получения дохода в виде суточных, выплаченных сверх необлагаемой нормы, является последний день месяца, в котором утвержден отчет о командировке. Удержать налог нужно при выплате (перечислении) соответствующих сумм (подп. 6 п. 1 и п. 2 ст. 223, п. 4 ст. 226 НК РФ). Страховые взносы необходимо начислить одновременно с начислением заработка и сверхнормативных суточных в бухучете (п. 1 ст. 424 НК РФ). Вся сумма оплаты командировки в 2022 году учитывается в составе расходов как при ОСНО (п. 6 ст. 255, подп. 12 п. 1 ст. 264 НК РФ), так и при УСН (подп. 6 и 13 п. 1 ст. 346.16 НК РФ). В частности, в эту сумму включаются суточные за все дни командировки. Также в нее входит заработок за работу в командировке в выходные и праздничные дни и за время, проведенные в эти дни в пути. Основанием для списания затрат будут Табель учета рабочего времени и документы о командировке (см. «Инструкция по оформлению командировок и учету командировочных расходов»).

Как рассчитываются командировочные

Транспортные расходы сотрудника работодатель обязан оплатить в полном объеме при условии предоставления подтверждающих документов. Это могут быть билеты, чеки, квитанции на пользование любыми видами транспорта (речной, морской, воздушный, наземный), кроме такси для бюджетных учреждений. Билеты на пользование услугами такси в каестве командировочных расходов могут быть приняты только в случае, если другие виды транспорта недоступны. Вопрос актуален для мелких населенных пунктов.

Для федеральных бюджетников установлен перечень ограничений, он представлен в пункте 2 Постановления № 916.

С тратами на проживание (наем жилого помещения) аналогичная ситуация. Оплата производится за фактически произведенные и подтвержденные расходы. В целях экономии в учреждении может быть установлен предельный лимит стоимости проживания за 1 сутки. Как, например, установлено для федеральных госслужащих — не более 550 рублей. Законодательством допускается оплата превышающих затрат за счет экономии средств по данной статье расхода, но требуется распоряжение руководителя.

При расчете суточных при командировках в 2022 году максимального и минимального предела не установлено, то есть плата за один день в служебной поездке может быть и 5 рублей, и 10 000 рублей. В статье 217 НК РФ установлены предельные значения выплат, которые не подлежат налогообложению: по России — 700 рублей в сутки и 2 500 рублей при поездках за границу. Если суточные в организации превышают утвержденные нормы, то на разницу следует начислять страховые взносы и удерживать налог на доходы физических лиц.

Для государственных служащих федерального уровня установлен лимит суточных — 100 рублей в день.

Определяйте средний заработок для расчета командировочных по правилам:

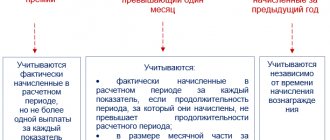

- Для подсчета средней заплаты учитывайте данные о начислениях за предшествующие 12 календарных месяцев. Если сотрудник еще не отработал один год, то производите расчеты за фактически отработанный период (ст. 139 ТК РФ).

- Исключите из общего количества дней периоды пребывания на больничном, в отпуске по беременности и родам или уходу за ребенком. Подробно о том, какие периоды исключать, сказано в п. 5 Постановления № 922.

- Из общего заработка исключите начисления по больничным листам и пособиям, отпускам по уходу за ребенком. Начисления за предыдущую командировку следует включить в расчет.

Полученную сумму общего заработка делим на фактически отработанные дни, получаем среднедневную заработную плату. Теперь умножаем полученный показатель на число дней пребывания в служебной поездке.

ВАЖНО!

При расчете отпускных обязательно учитывайте выплату среднего заработка за командировку, так как сотрудник работал (выполнял служебное задание). Если исключить командировочные выплаты из расчета, то отпускные получатся меньше, чем если бы сотрудник никуда не ездил. За командированным сотрудником сохраняется его место работы (должность), а также средний заработок на период пребывания в поездке, так гласит статья 167 ТК РФ.