В процессе отражения фактов хозяйственной деятельности и оформления первичных документов каждому бухгалтеру необходимо формировать регистры бухгалтерского учета (ч. 5 ст. 10 Закона №402-ФЗ). Рассмотрим подробнее создание и настройку данных регистров бухучета в программе «1С:Бухгалтерия 8», ред. 3.0.

- Обязательные реквизиты регистров бухучета

- Регистры бухучета в «1С»

- Настройка регистров бухгалтерского учета

- Подписание и сохранение регистров бухучета в электронном виде

Учетные регистры в бухгалтерии

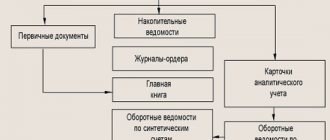

Все факты хозяйственной жизни учреждения подтверждают соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички. Фактически учетные регистры — это и есть внутренние документы, которые бухгалтер формирует самостоятельно для подтверждения операций финансово-хозяйственной деятельности организации. Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета.

На практике учетные регистры в бухгалтерском учете используются для отражения бухгалтерских проводок и регистрации первичных документов. Информация систематизируется для дальнейшего отражения на счетах бухучета. Бухгалтерские внутренние документы — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Вести регистры бухучета допустимо не только в бумажной форме, но и в электронном варианте. Например, с использованием специализированных программ или сайтов. Электронные учетные документы заверяют электронной подписью ответственного лица (руководителя и главбуха).

Используйте бесплатный доступ в КонсультантПлюс, чтобы скачать актуальные бланки и найти инструкции по их заполнению.

, чтобы прочитать.

Регистры бухгалтерского учёта. Понятия и разделы

Регистры – это специальный реестр, в котором содержится информация о первичных документах бухгалтерского отдела, счетах в банковских ячейках, а также бумаги необходимой отчётности. Заполняются они главным бухгалтером либо его помощником. Они имеются в каждой бухгалтерии, однако имеют различную форму и разделы:

- Регистры различаются по своему назначению. Так, они могут быть трёх видов:

- C отображением хронологии. Такие документы заполняются по факту совершения операции и группируются только по дате.

- С соблюдением системы. Такие регистры разбрасываются по соответствующим счетам. Как итог, их поиск осуществляется по наименованию операции.

- Перемешанные. В них бумаги могут вестись как с соблюдением даты, так и с разбрасыванием по счетам. В таком случае их поиск будет выполняться по названию документа.

- От первичной бухгалтерии до отчетности.

- От отчётности до бумаг первичной проверки.

В зависимости от того, какой вид регистров используется в данной организации, и строится вся работа бухгалтерского отдела.

Виды регистров бухучета

Бухгалтерскую документацию и учетные регистры бухгалтерского учета применяют для накопления и систематизации информации, содержащейся в первичных бланках, принятых к бухучету в организации. Это довольно обобщенное понятие.

Вот пример: для формирования финансовой отчетности, в частности годового баланса, бухгалтер формирует оборотно-сальдовые ведомости по счетам бухучета. Показатели, содержащиеся в ОСВ, вносятся в отчетную форму в соответствии с установленными требованиями. В этом примере ОСВ является бухрегистром.

При классификации по назначению учетные регистры подразделяются на:

- хронологические — это формы, в которых регистрация бухданных ведется исключительно в хронологическом порядке, без какой-либо дополнительной детализации, как пример — кассовая книга;

- систематические — в таких документах информация вносится в разрезе счетов бухучета, это главная книга, шахматная ведомость;

- синхронистические — отдельный вид документов, в которых объединены принципы отражения бухданных систематических и хронологических РБУ, то есть в такие документы информацию вносят в разрезе счетов в хронологическом порядке. Примером являются любые журналы-ордера.

По объему содержащейся бухинформации:

- аналитические — РБУ, для которых предусматривается детализация в разрезе одного счета по аналитическим показателям: в разрезе объектов ОС и МЗ, по материально ответственным лицам, номенклатурам, местам хранения и так далее;

- синтетические — РБУ, в которых информация сгруппирована по счетам бухучета, то есть однотипные операции в денежном выражении отражаются в обобщенном виде (главная книга);

- комплексные — РБУ, в которых объединены синтетические и аналитические принципы составления, пример — журнал-ордер.

В бухучете предусмотрены и другие классификации РБУ. Например, по формам построения выделяют:

- односторонние;

- двухсторонние;

- шахматные ведомости.

По способу заполнения:

- заполненные от руки;

- при помощи печатных машин или компьютера;

- смешанный способ.

Приведем пример, что такое регистры бухгалтерского учета по форме или внешнему виду документа:

- ведомость;

- книга;

- журнал;

- карточка.

Весь список регистров бухучета для учетной политики в виде блок-схемы:

Ответственное лицо

Регистры являются частью бухучета, составлять их обязаны все организации, кроме индивидуальных предпринимателей и филиалов иностранных фирм. Главный бухгалтер должен предоставить руководителю компании перечень всех необходимых сведений. На основании утвержденного списка оформляется Приказ о применении регистров, информация должна быть отражена в учетной политике предприятия. В приказе утверждаются формы для каждого счета:

- оборотно-сальдовая ведомость;

- карточка счета;

- анализ счета.

Назначается ответственный за ведение документов. Согласно Инструкции № 33н все регистры бухгалтерского учета формируются в рамках отчетного периода. Если компания не соблюдает сроки, то это может свидетельствовать о плохой организации ведения учета и слабом контроле со стороны руководства.

Бюджетный учет

По сути, содержание учетных регистров является индивидуальным для каждого экономического субъекта: организации самостоятельно разрабатывают и утверждают бухрегистры, которые будут использоваться в учете. Такое правило определено в законе № 402-ФЗ. Но есть исключения. Для государственных и муниципальных учреждений бланки разрабатываются и рекомендуются вышестоящими министерствами и ведомствами. Например, Министерством финансов России либо органами исполнительной власти.

Бюджетники работают по унифицированной документации. Бланки закреплены в Приказе Минфина № 52н. Действующий перечень:

| Форма ОКУД | Наименование документа |

| Ф. 0504071 | Журнал по счету «Касса» |

| Журнал операций с безналичными денежными средствами | |

| Журнал расчетов с подотчетными лицами | |

| Журнал расчетов с поставщиками и подрядчиками | |

| Журнал расчетов с дебиторами по доходам | |

| Журнал операций расчетов по оплате труда, денежному довольствию и стипендиям | |

| Журнал операций по выбытию и перемещению нефинансовых активов | |

| Журнал по прочим операциям | |

| Ф. 0504072 | Главная книга |

| Не предусмотрено | Иные формы документов, предусмотренные инструкцией № 157н |

Унифицированный бланк журнала операций для учреждений бюджетной сферы

Бюджетники вправе применять дополнительные бухгалтерские документы, необходимые для систематизации информации о фактах хозяйственной деятельности, полученных ценностях, оформленной документации. Бухрегистры ведут как в специальной программе, так и на бумаге по установленной форме. Разрабатывая дополнительные бланки и формы, следует учитывать обязательные требования к реквизитам учетной документации. Список обязательных реквизитов закреплен в ч. 4 ст. 10 закона № 402-ФЗ, п. 11 инструкции № 157н.

Учет в некоммерческой организации

Бухгалтерские документы НКО, как и организаций коммерческого сектора, унифицированных форматов не имеют. Каждый экономический субъект самостоятельно разрабатывает структуру учетной документации, а правильность отражения хозяйственных операций в регистрах обеспечивают те лица, которые их составили и подписали.

В Приказе Минфина № 94н приводится перечень бухрегистров для организации:

| Номер журнала-ордера | Счет бухучета | Содержание операций |

| № 1 | 50 | Движение наличных в кассе организации за отчетный период |

| № 2 | 51 | Безналичные операции, движение денежных средств по расчетным счетам |

| № 3 | 55 | Операции на специальных банковских счетах компании |

| № 4 | 66, 67 | Займы и кредиты, классифицированные по срокам обращения (краткосрочные и долгосрочные) |

| № 5 и № 5а | 20-99 | Аналитика операций по расходам предприятия |

| № 6 | 60 | Расчеты с поставщиками и подрядчиками |

| № 7 | 71 | Расчеты с подотчетниками |

| № 8 | 60, 62, 68, 72 | Расчеты с покупателями, с бюджетом, дебиторами, кредиторами |

| № 9 | 79 | Отражение операций по внутрихозяйственным расчетам |

| № 10 | 20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 | Журнал учета расходов на основное производство с кредитом соответствующих счетов (операции по ОПР, ОХР, заработная плата персонала, страховые взносы и налоговые отчисления, вспомогательное производство и так далее) |

| № 11 | 40, 41, 43, 45, 46, 62, 90 | Отражение информации о готовой продукции, реализации, прямых продажах |

| № 12 | 86 | Сведения о целевом финансировании |

| № 13 | 01, 02, 08 | Операции с основными фондами, начисление амортизации, взносы в уставный капитал |

| № 14 | 14 | Сведения о сельскохозяйственных операциях |

| № 15 | 84, 98, 99 | Результаты деятельности (прибыль, убытки, нераспределенная прибыль, убытки) |

| № 16 | 07, 08 | Вложения во внеоборотные активы. Оборудование, предназначенное для установки и монтажа |

Актуальные образцы форм документов бухгалтерского учета 2022 скачайте в статье «Оформляем журнал хозяйственных операций», примеры заполнения бланков смотрите в специальном материале «Как правильно заполнять журнал-ордер».

Как хранится документ?

Как бы это не было банально, нужно отметить некоторые важные нюансы хранения регистров. Вся бухгалтерия размещается в таких помещениях/ёмкостях/ящиках, которые защищают документы от влаги, прямого света и прочих деструктивных явлений. Обычно в роли таких мест выступают сейфы, специальные ячейки, шкафы и прочее.

То, сколько следует хранить обозначенные документы, предписано статьёй 29 Федерального закона от 06 декабря 2011 года за номером 402 – “О бухгалтерском учете”. Кроме того, данный момент регулирует пункт 8 статьи 23 части первой Налогового кодекса России. В первом случае обозначен срок 5 лет

с момента окончания отчётного периода.

Во втором – минимум 4 года

после начала налогового периода.

Такое пристальное внимание к временным рамкам хранения объясняется иногда возникающей необходимостью поднимать архивы. Частая причина – судебные процессы. Причём не обязательно должна быть прямая связь с самой организацией: возможна какая-либо тяжба с участием одного из работников.

Примечание 3.

Иногда регистры содержат дольше. Например, зарплатные ведомости хранятся 75 лет с момента их создания и регистрации.

Как утвердить регистры для работы

Разберемся, как утвердить выбранные бланки. Порядок действий зависит от того, какие формы документации решено использовать в работе.

Вариант № 1. Работаем по унифицированным формам.

Учреждениям государственного сектора допустимо прописать в учетной политике, что для работы будут использоваться бланки и унифицированные формы, утвержденные Приказом Минфина № 52н. Прикладывать образцы не обязательно, допустимо только перечислить наименование журналов, применяемых для работы, с указанием их кодов по ОКУД.

Вариант № 2. Применяем собственные формы.

Если организация применяет самостоятельно разработанные бухрегистры, то такие документы необходимо перечислить в тексте учетной политики, в соответствующем разделе. Затем оформить каждый из используемых документов в виде приложения к учетной политике. Там же прописывают, какие регистры бухучета надо обязательно распечатывать.

ВАЖНО!

Даже если регистры будут составлять в электронном виде и подписывать ЭЦП, утвердить образцы необходимо. При проверке контролеры затребуют приказ или распоряжение об утверждении учетных регистров (учетную политику и приложения к ней).