Контур.Бухгалтерия — 14 дней бесплатно!

Автоматизированный расчет отпускных в несколько кликов. Экономьте свое время.

Попробовать бесплатно

Каждый сотрудник, работающий по трудовому договору, имеет право на оплачиваемый отпуск длиной 28 дней ежегодно. Бухгалтеры по зарплате и сами наемные работники заинтересованы в том, чтобы правильно рассчитать размер отпускных. Мы приведем правила расчета отпускных в 2022 году и расскажем, как сделать это с помощью онлайн-калькулятора.

Онлайн-калькулятор отпускных в 2022 году

Калькулятор отпускных от сервиса Контур.Бухгалтерия поможет рассчитать сумму выплат для отпусков различного вида, учтет больничные, отгулы и изменения в размере оклада. Калькулятор доступен бесплатно и без регистрации, его расчеты отвечают всем требованиям закона. Пользоваться им очень просто:

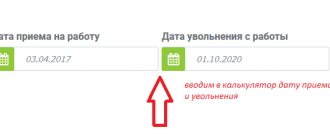

- Во вкладке «Исходные данные» обозначьте период отпуска, его вид и границы расчетного периода. Укажите периоды исключения и повышение зарплаты, если они были.

- Во вкладке «Сводная таблица» введите данные о ежемесячных начислениях сотруднику за расчетный период.

- Во вкладке «Итоги» вы увидите сумму отпускных и приблизительную сумму НДФЛ к удержанию (для точного расчета НДФЛ нужно учитывать вычеты, налог и начисления).

Расчет займет пару минут. Если вы работаете по трудовому договору, добавьте наш калькулятор в «Закладки», и вы всегда сможете узнать сумму своих отпускных. Если вы бухгалтер предприятия, оцените удобство работы с калькулятором. В Контур.Бухгалтерии много других инструментов для ведения учета и начисления зарплаты.

Бесплатные калькуляторы больничных, декретных, отпускных — это наши виджеты в открытом доступе. Если вы хотите быстро и легко начислять зарплату, вести учет и отправлять отчетность через интернет, зарегистрируйтесь в онлайн-сервисе Контур.Бухгалтерия. Первые 14 дней работы для каждого нового пользователя — бесплатны.

Когда сотрудник может взять отпуск

Отпускные — это денежная выплата работнику перед отпуском, она представляет собой среднюю зарплату сотрудника за дни отдыха. Правила предоставления отпусков прописаны в 19 главе ТК РФ. В календарном году работник может взять 28 дней отпуска — разбить этот период на части или использовать целиком. В первый отпуск по закону можно уйти после 6 месяцев непрерывной работы на одном месте. Но по договоренности с руководством отпуск можно взять и раньше. Если сотрудник работает больше года, то отпуск берется в любое время.

Когда сотрудник идет в отпуск, бухгалтерия начисляет ему отпускные. Другой случай, когда это нужно сделать — увольнение сотрудника: тогда он получает денежную компенсацию за неиспользованные дни отпуска. Если работник не уходит в оплачиваемый отпуск больше двух лет — это грубое нарушение правил организации труда, даже если работник согласен получить отпускные вместо самого отпуска.

Дополнительный отпуск

На ежегодные дополнительные оплачиваемые отпуска имеют право работники, перечисленные в ст. 116 ТК РФ:

- занятые на вредных и опасных производствах;

- с ненормированным рабочим днем;

- работающие в районах Крайнего Севера, приравненных к ним территориях, и в остальных районах Севера, где установлены РК и процентные надбавки к зарплате;

- выполняющие работы особого характера и другие.

По усмотрению работодателя, дополнительный оплачиваемый отпуск предоставляется и сотрудникам, которым не обязательно его предоставлять, но тогда порядок нужно прописать в коллективном договоре или локальном нормативном акте. В отличие от обычных отпусков, из календарных дней дополнительного оплачиваемого отпуска исключаются нерабочие праздники.

В каких случаях при увольнении считают средний заработок

В момент завершения сотрудничества с работником с ним производят полный расчет. Помимо суммы зарплаты увольняющемуся обязательно нужно начислить:

- Компенсацию за остаток отпуска (при его наличии), который не был использован (ч. 4 ст. 84.1, ч. 1 ст. 127, ч. 1 ст. 140 ТК РФ).

- Пособие при увольнении, если расторжение трудовых отношений произошло по определенным причинам (ст. 178 ТК РФ).

ВАЖНО!

Выходное пособие обязательно выдают всем работникам, покидающим организацию в связи с оптимизацией численного состава или закрытием компании. Исключение – кто был принят на срок до 2-х месяцев. Однако это не лишает компанию возможности включить условия о дополнительных выплатах этой категории персонала в свои внутренние нормативные документы.

Выходное пособие положено:

1. При увольнении в связи с закрытием организации или урезанием количества штатного персонала:

- в объеме среднего заработка за первый месяц после прекращения трудового договора;

- в размере среднего заработка за второй месяц после увольнения – при условии, что уволенному не удалось трудоустроиться и он получил официальный статус безработного;

- в особых обстоятельствах по решению службы занятости – за третий месяц после расторжения трудового договора, а для трудящихся в районах Крайнего Севера возможно увеличение времени выплат до 5 месяцев.

2. В иных обстоятельствах увольнения пособие может выплачиваться в размере двухнедельного среднего заработка. Это:

- призыв в армию;

- разрыв сотрудничества в связи с изменением условий работы, делающих невозможным ее продолжение;

- увольнение в связи с отказом на переезд на рабочее место в другой регион;

- уход трудящегося по мед. показаниям;

- увольнение в связи с возвращением ушедшего ранее работника на основании судебного акта.

Таким образом, вычисление среднего заработка за день нужно во всех приведенных выше случаях.

Сроки выплаты отпускных, НДФЛ и взносов

Общее правило для выплаты отпускных — не позднее чем за три дня до начала отпуска (ст. 136 ТК РФ). Если работник уходит в отпуск в понедельник, Роструд считает крайним сроком выплаты пятницу (письмо Минтруда от 30 июля 2014 № 1693-6-1).

Есть вопрос: удерживается ли с отпускных НДФЛ и платятся ли страховые взносы? Закон говорит, что да. Взносы нужно рассчитать в том же месяце, в котором были начислены отпускные, и уплатить их не позднее 15-го числа следующего месяца. А НДФЛ удерживаем при выплате отпускных и перечисляем в бюджет не позднее последнего числа месяца.

Особый расчет отпускных в рабочих днях

До этого мы считали отпускные в календарных днях. Отпуск в рабочих днях работодатели начисляют в двух случаях:

- сезонным работникам,

- если человек трудится по трудовому договору, который действует до двух месяцев.

Формулы:

Сумма отпускных в рабочих днях = Средний дневной заработок × Количество рабочих дней отпуска

Средний дневной заработок = Фактически начисленная заработная плата / Количество рабочих дней по календарю 6-ти дневной рабочей недели

Фактически начисленная заработная плата — плата за труд, который работник получил с первого дня начала работы до начала отпуска.

Пример 4. Расчет отпускных сезонному работнику

Сотрудник уходит в отпуск на 12 рабочих дней. Фактически начисленная заработная плата составила 600 000 руб. Количество рабочих дней по календарю 6-дневной рабочей недели за полгода равны 111 дней.

Средний дневной заработок: 600 000 рублей / 111 дней = 5 405,41 рублей

Отпускные: 5 405,41 рублей * 12 дней = 64 864,92 рубля.

Как рассчитать отпускные

Прежде всего бухгалтерия обозначает расчетный период, за который полагается отпуск, и вычисляет совокупный заработок сотрудника за это время. В совокупный заработок входят: зарплата, премии, надбавки и доплаты, выплаты за особые условия труда, натурдоход. В совокупный заработок не входят: материальная помощь, больничные и декретные, командировочные, возмещение расходов на питание.

После этого нужно рассчитать среднедневной заработок. Если сотрудник работал предыдущие 12 месяцев без исключаемых периодов (больничных, отгулов), то среднедневной заработок рассчитывается по формуле, утвержденной в постановлении Правительства № 922:

Среднедневной заработок = Совокупный заработок / 12 × 29,3 (среднемесячное число календарных дней).

Если сотрудник работал меньше года и/или в работе были исключаемые периоды, то среднедневной заработок вычисляется иначе. Сначала выясняем количество дней в месяцах, отработанных полностью:

Количество дней в полностью отработанных месяцах = число месяцев × 29,3 (среднемесячное число календарных дней).

Затем выясняем количество дней в каждом месяце, который отработан не полностью.

Количество отработанных дней в месяце = (Количество календарных дней месяца — Дни исключаемых периодов) × 29,3 / Количество календарных дней месяца.

После этого суммируем все найденные величины и получаем число дней в расчетном периоде. После этого можем вычислить среднедневной заработок:

Среднедневной заработок = Сумма выплат в расчетном периоде / Количество календарных дней, учтенных при расчете совокупного заработка.

Пример расчета отпускных №1

Сотрудник Огурцов работает в ООО «Красный конь», за 2022 год он заработал 480 000 рублей, получая 40 000 рублей каждый месяц. За январь–март 2022 года Огурцов получил 135 000 рублей. Он берет отпуск с 9 по 22 апреля 2022 года — на 14 дней.

Расчетный период — с 1 апреля 2022 по 31 марта 2022 года. В расчетном периоде Огурцов не болел и не брал отгулы.

Совокупный заработок = 40 000 × 9 + 135 000 = 495 000 рублей.

Среднедневной заработок = 495 000 / (12 × 29,3) = 1 407 рублей 85 копеек.

Размер отпускных = 1 407,85 × 14 = 19 709,90 рублей.

С отпускных был удержан НДФЛ 13% = 2 562 рублей.

На руки Огурцов получил 19 709,90 – 2 562 = 17 147,90 рублей.

Пример расчета отпускных №2

Сотрудница Ершова отработала у ИП Ползучего расчетный период в 7,5 месяцев — с 19 августа 2022 года по 31 марта 2022. За этот период она заработала 320 000 рублей и планирует взять отпуск на 5 дней — с 15 по 19 апреля 2022 года. При этом в январе она брала больничный на 8 дней.

Бухгалтер Ползучего вычисляет общее число дней в месяцах, отработанных целиком: 29,3 × 6 = 175,8 дней.

Затем вычисляет число дней в месяцах, отработанных частично:

(30 – 17) × 29,3 / 31 = 12,3 дней;

(31 – × 29,3 / 31 = 21,7 дней.

Складывает суммы и получает суммарное число отработанных дней: 175,8 + 12,3 + 21,7 = 209,8 дней.

Среднедневной заработок = 320 000 / 209,8 = 1 525,26 рублей.

Размер отпускных = 1 526,26 × 5 = 7 626,3 рублей.

Удерживается НДФЛ в размере 991 рубля, на руки Ершова получает 6 635,3 рублей.

Алгоритм расчета среднедневного заработка и начисления отпускных

1. Определить перечень производимых сотруднику выплат.

В расчет среднедневного заработка включаются прописанные в нормативных актах организации выплаты, которые начислялись работнику в расчетном периоде. Источник этих выплат роли не играет. Но ряд начислений в этот перечень не входит:

- различные социальные выплаты в виде матпомощи, оплаты проезда, обучения и т.п. (п. 3 Постановления);

- оплата командировок, простоя, периодов нетрудоспособности и др. (п. 5 Постановления);

- компенсации за использование в работе личного имущества и др.

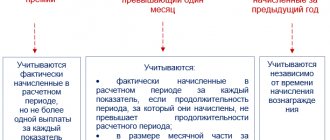

2. Выделить расчетный период.

Расчетный период для отпускных — 12 календарных месяцев перед отдыхом.

Важно! Календарный месяц — это промежуток с 1 по 30 или 31 число месяца (для февраля — с 1 по 28 или 29 в зависимости от года). Например, если отпуск выпадает на ноябрь 2022 года, то расчетный период составит 01.11.2018 — 31.10.2019.

Бывают ситуации, когда за 12 идущих перед отпуском месяцев у работника не было заработка или он фактически не работал. В этом случае п. 6 Постановления предписывает рассчитывать среднедневной заработок сотрудника из суммы дохода, полученного за предшествующий период, аналогичный расчетному. Если по факту работник не трудился и не получал заработную плату и в расчетном, и в идущем перед ним периоде, тогда среднедневной заработок считается по заработку, начисленному за фактические дни работы в месяце, когда наступил случай, в связи с которым сохраняется среднедневной заработок (п. 7 Постановления).

При расчете отпускных учитываются периоды и выплаченные в течение этих периодов суммы, когда сотрудник присутствовал на рабочем месте согласно режиму работы по трудовому договору. Согласно п. 5 Постановления при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- работнику начислялось пособие по нетрудоспособности или «декретные» выплаты;

- работник не трудился из-за простоя, в котором виноват работодатель, или по причинам, на которые не могут повлиять ни первый, ни второй и т.д.

3. Рассчитать среднедневной заработок.

Для начисления выплаты за отпуск, который предоставляется в календарных днях, среднедневной заработок определяется как заработная плата за расчетный период, поделенная на 12 и на 29,3. Где 12 — месяцы расчетного периода, а 29,3 — среднемесячное число календарных дней.

При наличии не полностью отработанных в расчетном периоде месяцев, среднедневной заработок считается так:

заработок за расчетный период / (29,3 х количество полностью отработанных месяцев + число календарных дней в не отработанных полностью месяцах)

Число дней не полностью отработанного календарного месяца = 29,3 / число календарных дней не полностью отработанного месяца х число отработанных в этом месяце календарных дней (п. 10 Постановления).

4. Удержать НДФЛ, выплатить отпускные, начислить взносы.

Сумма отпускных определяется умножением среднедневного заработка на число календарных дней отпуска. Когда расчет отпускных сделан, нужно выделить НДФЛ и выплатить сотруднику сумму за минусом налога.

Согласно ст. 136 ТК РФ отпускные выплачиваются не позднее трех дней до начала отпуска. В целях НДФЛ день оплаты отпуска — это день получения сотрудником дохода. Срок перечисления налога — до последнего календарного дня в месяце выплаты отпускных (ст. 226 НК РФ). Прочитайте, как правильно отражать отпускные в 6-НДФЛ.

Взносы с суммы отпускных нужно начислить в месяце их начисления. Срок перечисления взносов в бюджет — до 15 числа следующего за начислением отпускных месяца (ст. 431 НК РФ).

Как рассчитать отпускные на праздники

При начислении отпускных исключаются праздники. Если работник берет отпуск на майские праздники, то в число дней отпуска они не включаются и, соответственно, не оплачиваются (ст. 120 ТК РФ). Зато работник сможет отдыхать на день дольше. При этом выходные и праздничные выходные дни, перенесенные правительством РФ на другие даты, включаются в отпуск и оплачиваются (ст. 112 ТК РФ).

Пример расчета отпускных №3

Сотрудник Цветков работает в ООО «Март» 7,5 месяцев, за расчетный период он заработал 360 000 рублей (Совокупный заработок). Он берет отпуск с 29 апреля по 13 мая 2022 года.

Цветков будет отдыхать 15 дней, но отпускные получит только за 13 дней, так как 1 и 9 мая не включаются в расчет и не оплачиваются. При этом остальные выходные дни — 3 и 10 мая — будут оплачены.

В расчетном периоде Цветков не болел и не брал отгулы.

Среднедневной заработок = 360 000 / (12 × 29,3) = 1 023 рублей 89 копеек.

Размер отпускных = 1 023,89 × 13 = 13 310,57 рублей.

С отпускных был удержан НДФЛ 13% = 1 730 рублей.

На руки Цветков получит 13 310,57 – 1 730 = 11 580,57 рублей.

Учитываются ли предыдущие отпускные при расчете?

Нет, не учитываются, точно так же как (п. 5 Положения, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- прочие выплаты на основе среднего заработка (кроме тех, что выплачены в периоды кормления ребенка);

- больничные, декретные;

- выплаты за период простоя по вине фирмы либо по не зависящим ни от кого причинам;

- выплаты за период забастовки, в которой сотрудник не участвовал, но не мог из-за нее выполнять свои трудовые функции;

- выплаты за дополнительные выходные для ухода за детьми с инвалидностью и инвалидами с детства;

- предусмотренные законом выплаты в периоды освобождения от выполнения работы при условии полного или частичного сохранения зарплаты.

См. также «Входят ли командировочные в расчет отпускных?».

Рассмотрим теперь пример расчета среднего заработка для отпускных, а также величину самих отпускных на его основе.

Компенсация за неиспользованный отпуск

Увольняющийся работник получает не только зарплату за отработанные дни, но еще и денежное возмещение за неиспользованный отпуск. Расчет для этой компенсации такой же, как при исчислении отпускных при частично отработанном периоде. Сначала выясняем среднедневной заработок, затем умножаем эту сумму на дни неиспользованного отпуска. Трудовой кодекс учит, что за каждый месяц, отработанный целиком, работнику полагается 2,33 дня отпуска. То есть, мы должны умножить количество полных отработанных месяцев на 2,33 и округлить до целого числа в пользу сотрудника. В расчете компенсации есть один нюанс: при увольнении после 15 числа текущий месяц считается за полный. При увольнении до 15 числа месяц не учитывается вовсе.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Котов отработал 9 месяцев и уволился 20 апреля 2022. Количество дней отпуска составит 10 × 2,33 = 23,3 дня, округляем до 24 дней.

Среднедневной заработок Котова составил 1 700 рублей, значит компенсация за неиспользованный отпуск составит 1 700 × 24 = 40 800 рублей. За вычетом НДФЛ (40 800 × 13% = 5 304 рубля) Котов получит на руки 35 496 рублей компенсации за неиспользованный отпуск.

Итоги

Отпускные исчисляют на основании выплат за полный год до месяца наступления отпуска. Рассчитывают средний дневной заработок и умножают его на количество дней отпуска. Не все выплаты и не все дни участвуют в расчете базы для отпуска. Если средний месячный заработок меньше МРОТ, отпускные считают на основании МРОТ, а не фактических выплат.

Источники:

- Трудовой кодекс РФ

- постановление Правительства РФ от 24.12.2007 № 922

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.