Особенности зарплатной документации

Выдача заработной платы в учреждении должна быть своевременной и носить прозрачный характер независимо от того, выплачивается ли сумма вознаграждения наличными денежными средствами или безналично.

Документом, подтверждающим корректность начислений и выплат по каждому сотруднику в случае взаиморасчетов с сотрудниками в наличной форме, является ведомость на зарплату, бланк скачать бесплатно можно далее.

Начисление и выплата заработной платы отражается соответствующими бухгалтерскими записями, а документом — основанием таких проводок является зарплатная ведомость (ЗВ). Она составляется бухгалтером по законодательно утвержденным формам:

- платежно-расчетная (унифицированная форма Т-49, Т-51) — указывает расчет и фактические выплаты по каждому работнику, форма Т-49 — для наличных расчетов, Т-51 — для безналичных;

- расчетная (унифицированная форма Т-53) — иллюстрирует расчет ежемесячного вознаграждения по каждому сотруднику.

Бланк на выдачу зарплаты (бланк скачать можно в нашей статье) должен составляться ежемесячно при каждой выплачиваемой в учреждении зарплате в соответствии с нормами и правилами действующего законодательства.

Сам документ состоит из титульного листа, содержательной (табличной) части и раздела, включающего сведения о депонированной зарплате.

В платежно-расчетном документе отражаются сведения об окладах каждого сотрудника, количестве отработанных дней, производимых начислениях и удержаниях. Платежно-расчетная аккумулирует данные, содержащиеся в расчетном и платежном документах. Предлагаем бланк ведомости на выдачу зарплаты скачать бесплатно.

Образец и бланк расчетной ведомости по заработной плате

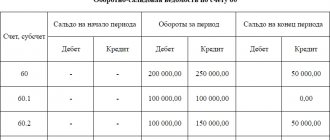

Напомним, что в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» все организации, независимо от формы собственности, отраслевой направленности и режима уплаты налогов, обязаны вести бухгалтерский учет. При этом под бухгалтерским учетом понимается формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями закона № 402-ФЗ и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 закона № 402-ФЗ). Статья 9 закона № 402-ФЗ обязывает организации каждый факт хозяйственной жизни оформлять соответствующим первичным учетным документом. Поскольку начисление заработной платы на основании п. 8 ст. 3 закона № 402-ФЗ относится к фактам хозяйственной жизни организации, то правило о документальном оформлении в полной мере касается и начисления заработной платы. Если организация применяет для начисления заработной платы расчетную ведомость, то для ее выдачи ей придется применять: • платежную ведомость унифицированной формы № Т-53 в случае выплаты зарплаты наличными из кассы; • документы, предусмотренные банком, при выдаче заработной платы путем перевода на карточные счета сотрудников (выплата зарплаты в рамках зарплатного проекта).

Кстати, заметим, что если заработная плата выплачивается организацией через банк, то для расчета заработной платы всегда используется расчетная ведомость, в которой производится расчет заработной платы сотрудника с учетом всех полагающихся ему выплат и удержаний за месяц. Сумма, непосредственно подлежащая выдаче сотруднику, указывается в отдельной графе. Заполнение формы расчетной ведомости регламентируется разделом 2 указаний о применении и заполнении форм первичной учетной документации по учету труда и его оплаты, приведенных в постановлении № 1.

В РВ нужно заполнить следующие реквизиты: • номер документа; • дата составления; • отчетный период; • табельный номер работника; • Ф.И.О. сотрудника; • должность; • тарифная ставка; • количество отработанных часов; • размер начисленных выплат (оклад, премия, социальные выплаты); • размер удержанных налогов; • сумма задолженности организации; • сумма задолженности работника; • сумма к выплате;

В поле «Начислено» нужно указать размеры всех выплат из ФОТ (фонда оплата труда), а также другие доходы, в том числе в виде имущественных благ. Легче всего уяснить порядок заполнения на конкретных образцах, которые представлены ниже в статье.

Лицевой счет, бланк

При исчислении зарплаты в учреждениях применяют также унифицированную форму Т-54, она обязательна к применению и закреплена Постановлением Госкомстата № 1 от 05.01.2004. Он отражает начисленный заработок по каждому отдельно взятому сотруднику за расчетный период (год либо период работы). Лицевая карточка сотрудника — бланк по зарплате каждого работника доступна к скачиванию.

Кто заполняет ведомость

Форма платежной ведомости подготавливается в бухгалтерии работником расчетного отдела. Основанием для ее заполнения считается расчетная ведомость. Ее данные переносятся в платежную ведомость, а потом в установленные сроки передаются кассиру для осуществления выдачи.

Составлять эту ведомость может и другой бухгалтер или должностное лицо, в обязанности которого входит начисление зарплаты.

Вам будет интересно:

Акт об отсутствии сотрудника на рабочем месте: как составить, образец [year] года

Для платежной ведомости Росстатом предусмотрена специальная форма Т-53. Фирмы могут использовать ее, либо применять разработанный самостоятельно бланк.

Использование специализированных программ позволяет формировать платежную ведомость в автоматическом режиме. То есть достаточно только произвести заполнение расчетной ведомости, платежная будет сформирована тут же. Выписывать ведомость нужно в единственном экземпляре.

Внимание! На крупных предприятиях выплата зарплаты может быть оформлена несколькими платежными ведомостями, которые заполняются на каждый отдел.

Оформленные ведомости регистрируются в специальном журнале по форме Т-53а в сквозной нумерации. Данный журнал открывается каждый год, а после его завершения храниться в течение еще 5 лет. Регистрация ведомости в журнале выполняется по номеру и дату ее оформления.

Порядок заполнения

Можно составить как в бумажном, так и в электронном виде. Электронный расчетный документ в обязательном порядке подписывается ЭЦП. Порядок заполнения регулируется Указанием ЦБ РФ № 3210-У от 11.03.2014.

Далее расскажем, как формируется ведомость зарплата, бланк скачать вы смогли ранее.

В первую очередь заполняется титульный лист: указываются все организационные реквизиты учреждения (наименование, ИНН/КПП, ОКПО). Также необходимо прописать общую выплачиваемую сумму, указать расчетный период, номер и дату ЗВ. В титульной части ставят свои подписи руководитель и главный бухгалтер.

Табличная часть формируется из следующих информационных данных:

- порядковый номер;

- должность сотрудников;

- табельный номер;

- Ф.И.О.;

- оклад (ставка) по тарифу;

- количество отработанного времени согласно табелю учета рабочего времени;

- удержания и начисления, проводимые по каждому сотруднику;

- колонка для подписи.

В нижних строках указываются итоговые суммы по всем сотрудникам: сколько средств уплачено, а сколько депонировано. Отмечается также, кто произвел выплату зарплаты, фамилия и инициалы ответственного сотрудника — бухгалтера, а также дата проверки платежного документа.

Сроки выдачи денежных средств ограничены — не более пяти рабочих дней. В том случае, если сотрудник не получил заработную плату в указанный срок, сумма депонируется, а в ЗВ ставится соответствующая отметка.

В каком случае применяется

Платежная ведомость используется при осуществлении выплат наличными деньгами работникам предприятия. При этом начисление зарплаты осуществляется в другом документе — расчетной ведомости. Кроме этого, для начисления зарплаты могут использоваться и другие документы — расчетно платежная ведомость форма 49, табель форма Т 12 и т. д.

Какие именно документы надо использовать, определяется самим предприятием исходя из особенностей осуществления деятельности. Выбранный способ отражается в учетной политике фирмы и иных документах локального характера.

Ведомость по форме Т-49 имеет смысл применять на небольших предприятиях, так как в ней одновременно происходит и начисление зарплаты, и ее выдача. Это очень удобно в целях оптимизации документооборота на предприятии.

Однако существенным недостатком данного способа является ее громоздкость. Поэтому при значительной численности штата имеет смысл применять сразу два документа — отдельно расчетную и платежную ведомости.

Таким образом, главное отличие форм Т-49 и Т-53 является то, что последней оформляется только произведение выплаты. Ее использование также предполагает применение формы Т-51 в части выполнения расчетов. Однако, применять ведомость Т-53 можно при выдаче аванса по зарплате, когда необходимо зафиксировать сам факт выдачи средств, без проведения какого-либо расчета.

Когда в компании маленький штат работников и используется расчетная ведомость, выдача зарплаты может происходить без оформления платежной ведомости. Вознаграждения работникам может выплачиваться по РКО.

бухпроффи

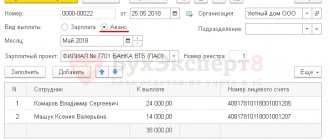

Важно! Если организация осуществляет выплату зарплаты путем перечисления сумм на пластиковые карты, то платежная ведомость не применяется, даже в случае незначительной численности работников. В этом случае составляются реестр на перечисление в банк.

Создаем ведомости на аванс: 4 практических совета

В продолжение темы заполнения ведомостей, рассмотрим популярные случаи ошибочного заполнения ведомости на аванс.

1. Если ведомость на аванс не заполняется, то возможно:

1. Уже существует ведомость за тот же месяц, в которой поле «Выплачивать» –заполнено как «Зарплата за месяц», поле «Месяц выплаты» – месяц, за который пытаемся выплатить аванс. Проверить это можно, оценив весь список ведомостей («Выплаты» – «Все ведомости на выплату зарплаты»).

Исправление:

- исправить ранее внесенные ведомости, руководствуясь советом из предыдущей статьи (в шапке документа «Ведомость» должен быть установлен месяц, ЗА который выплачиваем суммы, а не в котором производим выплату).

- временно рас провести ведомость за тот же месяц со способом выплаты «Зарплата за месяц».

В теории ситуация не всегда понятна, поэтому рассмотрим на конкретном примере:

1) Создаем и заполняем ведомость на выплату аванса (например, аванс за июнь).

2) Видим, что, нажав на кнопку «Заполнить», суммы в ведомости не появляются.

3) Заходим в журнал «Все ведомости на выплату зарплаты»

4) Видим, что уже существуют ведомости за июнь и способом выплаты «Зарплата за месяц»

Появиться они могли как по ошибке, при указании месяца в ведомости, так и обоснованно – для оформления выплаты каких-либо сумм в начале месяца потребовалось оформить именно такую ведомость.

В любом случае, для создания нашего аванса такую ведомость надо временно распровести и вернуть, когда выплата аванса будет полностью готова.

2.Сотруднику назначен аванс «Расчетом за первую половину», но документ «Начисление за первую половину месяца» еще не создан.

Какой способ расчета аванса назначен сотруднику можно посмотреть в карточке сотрудника (выбрать на панели разделов «Кадры» — «Сотрудники» — найти сотрудника).

Комментарий Анастасии:

— Если не согласны с таким способом расчета аванса, то внести соответствующий кадровый документ.

Если есть сотрудники со способом расчета аванса «Расчетом за первую половину месяца», то до заполнения ведомости на выплату аванса должен быть создан и заполнен документ «Начисление за первую половину месяца».

Журнал документов «Начисление за первую половину месяца» часто бывает скрыт. Чтобы он стал доступен – надо, чтобы хотя бы одному сотруднику был назначен аванс «Расчетом за первую половину месяца. Если такие сотрудники действительно есть, но журнал этих документов не появился в разделе «Зарплата», необходимо сделать следующее:

1) раздел «Зарплата» — «Настройка навигации» — см. ниже

2) Найти в левой части окна «Начисления за первую половину месяца»

3) нажать кнопку «Добавить» – пункт переместится в правую часть окна, нажать ОК.

В разделе «Зарплата» появится новый пункт.

4) создать и заполнить документ «Начисление за первую половину месяца» за необходимый период.

Комментарий Анастасии: в данный документ добавятся только те сотрудники, у которых способ расчета аванса «Расчетом за первую половину месяца». Сотрудники, которым аванс назначен фиксированной суммой, в этот документ не попадают, а отражаются сразу в ведомости.

3. У сотрудника нет ни одного отработанного дня в первой половине месяца.

Если сотрудника действительно не было первую половину месяца, а аванс решено заплатить, то необходимо добавить сотрудника в ведомость на аванс, используя кнопку «Подбор» и указать сумму аванса вручную.

Комментарий Анастасии:

— Проверить отработанное время сотрудника можно по табелю: раздел «Зарплата» – «Отчеты по зарплате» – «Табель учета рабочего времени (Т-13)»

4. У сотрудника есть долг перед организацией за прошлые периоды.

В таком случае сумма аванса сотрудника, в зависимости от размера долга или будет отсутствовать совсем, или будет уменьшена. Уменьшение по этой причине происходит даже, если аванс назначен фиксированной суммой.

Комментарий Анастасии:

— Проверить остатки по взаиморасчетам с сотрудником можно в отчете «Задолженность по зарплате» в разделе «Выплаты» – «Отчеты по выплатам».

Читать первую часть статьи: Предотвращаем и исправляем ошибки в работе с ведомостями в ЗУП 3.1

- Вместе с этим читают:

- Смотри шире. Лайфхак при работе с отчетом в 1С

- Почему районный коэффициент не начисляется или перестал начисляться?

- Как настроить производственный календарь в 1С:ЗУП, редакция 3

Как закрывается платежная ведомость

Платежная ведомость открывается на строго определенный период времени — обычно, на дни выплаты зарплаты сотрудникам. Как только проходит завершающий день из срока действия, документ необходимо закрыть.

Во время закрытия кассир проверяет ведомость на отсутствие подписей работников. В случае, если есть те, кто не смог получить зарплату в установленный срок, их суммы подлежат депонированию. Для этого в графе, где должна быть подпись, проставляется о, после чего в конце документа подводятся итоги по выданным и депонированным суммам.

На сумму выданной зарплаты оформляется расходный кассовый ордер, к которому подкалывается закрытая ведомость. Оформленный документ передается бухгалтеру на проверку. Если все верно, то она должна быть им подписана.