Надо ли платить НДФЛ и взносы на обязательное страхование

Если руководитель организации принимает решение о выделении денежной компенсации сотруднику при различных жизненных обстоятельствах, бухгалтер задается вопросом, какими налогами облагается материальная помощь в 2022 году и есть ли какие-то ограничения по суммам и срокам. Для этого следует обратиться к ст. 217 и ст. 422 НК РФ.

В качестве расчетного периода для НДФЛ и страховых взносов установлен один календарный год. Этот период учитывается при определении лимитов сумм, освобождаемых от налогообложения. К суммам материальной помощи, не облагаемым налогами в 2022 году в России, относятся рассмотренные ниже.

Эксперты КонсультантПлюс разобрали, как правильно отразить матпомощь в бухучете. Используйте эти инструкции бесплатно.

, чтобы прочитать.

Материальная помощь бывшему работнику

Согласно статье 217 НК РФ, освобождается от НДФЛ ряд выплат бывшим работникам. В статье 422 НК РФ о выплатах, не облагаемых страховыми взносами, бывшие работники вообще не упоминаются.

С бывшим работником трудовые отношения прекращены, то есть их уже нет. Поэтому и объекта обложения страховыми взносами нет. Причем это не только материальная помощь. Любая выплата бывшему работнику страховыми взносами, в отличие от НДФЛ, не облагается из-за отсутствия главного условия возникновения объекта обложения – трудовых отношений.

Напомним: не облагаются НДФЛ в пределах 4 000 рублей суммы материальной помощи, оказываемой работодателями бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

С суммы такой матпомощи бывшим работникам, превышающим 4 000 рублей, НДФЛ удержать нужно.

А вот страховыми взносами такие превышения не облагаются. Основывается этот вывод на нормах статьи 420 НК РФ. Это статья об объекте обложения страховыми взносами.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Плательщики взносов, объект обложения страховыми взносами

Напомним, что объектом обложения страховыми взносами являются выплаты и вознаграждения работникам, выплаченные в рамках трудовых отношений. Нет трудовых отношений — нет объекта обложения взносами.

В сумме 4000 рублей

Любые выплаты, не относящиеся к трудовым доходам, регламентируются внутренним нормативным актом компании. Так, список тех, кому положена материальная помощь на работе раз в год, определяется приказом. Размер поощрения и причины выделения денежной компенсации не ограничиваются законодательством. Ограничению подлежат лишь суммы, освобождаемые от налогов. Так, для каждого работника налогообложение и страховые взносы с материальной помощи 4000 руб. в 2022 г. отсутствуют вне зависимости от причины выплат. Иными словами, 4000 руб. — лимит, действующий для каждого работника в течение одного расчетного периода.

Материальная помощь, не облагаемая налогом 2022

Кто же может получить материальную помощь на работе? Давать материальную помощь или не давать — это право работодателя. Материальная помощь может также выплачиваться выборочно. В течение календарного года сотрудник обладает необлагаемым лимитом матпомощи в 4000 рублей на различные цели. Лимит в 4000 рублей не зависит от того, в какой связи были выписаны деньги. Это может быть:

- свадьба;

- день рождения;

- материальная помощь к юбилею (налогообложение 2020);

- приобретения;

- лечение и пр.

Налогообложение материальной помощи в 2022 году и страховые взносы с нее различаются в зависимости от того, превышают ли выплаты 4000 руб.

Исключение составляют только:

- смерть сотрудника или его родственника;

- рождение ребенка;

- стихийные бедствия и террористические акты.

Когда подчиненный становится родителем, ему можно выплатить до 50 000 рублей без расчета страховых взносов. Матпомощь в связи со смертью члена семьи, возмещение ущерба из-за травмы, теракта, ЧП или аварии не включаются в базу для расчета страховых взносов и НДФЛ. Таким образом, налоги на материальную помощь и предельная сумма в 2022 году пока остаются неизменными.

Учтите, что единовременной материальной помощью считается выплата на определенные цели, начисленная не более одного раза в год по одному основанию, то есть по одному приказу (Письмо ФНС России № АС-4-3/13508). Как человек получит деньги — сразу всей суммой или частями в течение года — значения не имеет (Письмо Минфина России № 03-04-05/6-1006).

При рождении ребенка

В этом случае действует лимит в размере 50 000 руб. в год. Каждый родитель вправе получить денежные средства в связи с рождением или усыновлением ребенка (письмо Минфина №03-15-06/29546 от 16.05.2017). Если доходы были выплачены в первый год после наступления события, то НДФЛ и страховые взносы с материальной помощи при рождении ребенка в 2022 году не начисляются на сумму 50 000 руб. (п. 8 ст. 217, подп. 3 п. 1 ст. 422 НК РФ). Суммы сверх этого лимита облагаются в общеустановленном порядке.

В связи со смертью родственника

Если выплата носит единовременный характер, то в соответствии с вышеуказанными нормами НК РФ НДФЛ и страховые взносы с материальной помощи в связи со смертью близкого родственника в 2022 г. не начисляются. В соответствии с письмом Минтруда №17-3/В-538 от 09.11.2015) к близким родственникам относят:

- супругов;

- родителей;

- детей, в т. ч. усыновленных.

Если организация выделяет денежную компенсацию в связи с кончиной иных родственников (сестры, брата, бабушки, дедушки и т. д.), суммы, превышающие 4000 руб., облагаются налогами.

Кто является членом семьи работника

Кто является членами семьи работника?

По Семейному кодексу членами семьи признаются супруги, родители и дети, усыновители и усыновленные. Близкими родственниками — родители, дети, дедушки, бабушки, внуки, а также братья и сестры.

Но вот для освобождения от НДФЛ суммы материальной помощи, выплаченной в связи со смертью члена семьи, определений из Семейного кодекса не достаточно.

Это должны быть лица, связанные родством и проживающие совместно, то есть ведущие совместное хозяйство.

Поэтому для получения материальной помощи в связи со смертью, нужен, кроме свидетельства о смерти, документ, подтверждающий совместное проживание (см. письмо Минфина от 2 декабря 2016 г. № 03-04-05/71785).

В иных случаях

Помимо вышеперечисленного, к суммам, освобождаемым от начислений, ст. 422 НК РФ относит единовременные выплаты по возмещению ущерба от стихийных бедствий, террористических актов и других чрезвычайных обстоятельств. Для таких компенсаций размер ежегодного лимита не установлен.

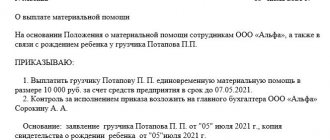

Во всех остальных случаях применяется общий порядок налогообложения. Например, если компания приняла решение о выделении сотруднику материальной помощи в связи с тяжелым материальным положением или юбилеем, действует необлагаемый лимит в размере 4000 руб. в год. Начисление производится на основании приказа, составленного в произвольной форме:

Таким образом, необлагаемая база составит 4000 руб., а с 6000 следует начислить налоги.

Материальная помощь на свадьбу

Разберем начисление материальной помощи на свадьбу.

Настройка вида начисления

Зайдем в меню «Зарплата и кадры — Справочники и настройки — Настройки зарплаты».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Перейдем по ссылке «Начисления».

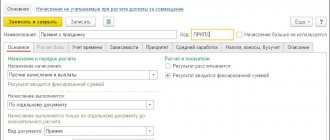

Создадим новый вид начисления и заполним его:

- Укажем наименование и уникальный код.

- В разделе «НДФЛ» установим вариант «Облагается» и выберем код дохода 2760. Такой вид дохода облагается НДФЛ частично, а именно не облагается в сумме до 4 000 рублей.

- Укажем способ отражения материальной помощи в бухгалтерском учете в поле «Способ отражения».

- В разделе «Страховые взносы» установим вид дохода «Материальная помощь, облагаемая страховыми взносами частично». Здесь также не облагается взносами до 4 000 рублей.

- В налог на прибыль расходы не включаем.

Начисление материальной помощи на свадьбу

Расчет выполняется при начислении зарплаты.

После автоматического заполнения документа выделим сотрудника для начисления материальной помощи, нажмем кнопку «Начислить» и выберем нужный вид начисления, в данном случае «Материальная помощь на свадьбу».

Вводим сумму выплаты, автоматически ставится код вычета и сумма вычета 4 000 рублей. Нажимаем «ОК».

В документе сумма начисления изменилась.

Нажав на ссылку в колонке «Начислено» можно увидеть подробную расшифровку.

Посмотрим проводки документа.

Когда надо платить взносы на травматизм

От отчислений на травматизм освобождены те же категории денежных выплат, что не облагаются страховыми взносами, а именно:

- суммы в размере 4000 руб. в течение расчетного периода;

- при рождении или усыновлении ребенка (в пределах 50 000 руб.);

- в связи с кончиной близкого родственника;

- для возмещения ущерба от стихийных бедствий, терактов и других чрезвычайных обстоятельств.

Во всех других случаях отчисления на травматизм производятся в общепринятом порядке.

Если у вас остаются вопросы на тему того, материальная помощь облагается страховыми взносами или нет в 2022 году (по травматизму), то обратитесь к ст. 20.2 закона №125-ФЗ, где перечислены все категории доходов, освобождаемых от начисления взносов.

Материальная помощь: налогообложение 2022, страховые взносы

Облагается ли материальная помощь страховыми взносами в 2020 году? Так как материальная помощь не относится к доходам, связанным с выполнением сотрудником своих трудовых обязанностей, то и взносами облагаться она не может. Однако это положение имеет ряд ограничений. То есть руководитель не может выплачивать своим работникам любую сумму в качестве матпомощи. С 2022 года вопросы, касающиеся сборов на страхование работников, разъясняются в главе 34 НК РФ. Ситуации, когда не надо платить, содержатся в ст. 422 кодекса. Не исчисляются суммы с единовременной материальной помощи, выплаченной при следующих обстоятельствах:

- работник получил деньги на возмещение ущерба от стихийного бедствия или чрезвычайного происшествия;

- пострадавшему в теракте на территории РФ компенсирован вред здоровью;

- работодатель помог деньгами в случае смерти члена его семьи;

- сумма до 50 000 рублей выплачена как поддержка при рождении ребенка. На нее имеет право не только каждый из родителей, но и усыновитель, и опекун;

- сумма материальной помощи не превышает 4000 рублей в течение года.

Напоминаем, что 4000 руб. — это матпомощь, не облагаемая налогами (2020). Если выплаты больше, они облагаются страховыми взносами. При этом цели могут быть разные, к примеру, на частичную компенсацию расходов на дополнительное образование, на покрытие затрат при приобретении медикаментов, к отпуску. Отметим, что перечисленные ситуации касаются всех существующих видов обязательного страхования: пенсионного, медицинского, социального, а также травматизма. Кроме того, они распространяются на помощь как в натуральной, так и в денежной форме. Итак, на материальную помощь 4000 руб. (налогообложение 2020) страховые взносы не начисляются